Fed’in hızlı müdahalesi piyasaları zorluyor (Financial Times)

15 Eylül 2022 in Çevirilerden Seçmeler, Dünya Ekonomisi, Para Politikasi

Fed’in krizden hızlı çıkış çabaları daha fazla soruna neden olabilir. Bu süreçte, finansal sistemin merkez üstü olan 24 trilyon dolarlık ABD devlet tahvili piyasası baskı altında kalabilir.

Bloomberg endeksine göre, trader’ların Hazine piyasasında işlem yapma kolaylığı Mart 2020’den bu yana en düşük seviyelere geriledi. Alım – Satım makasları arasındaki fark iyice açıldı ve olağan hale geldi.

Fed bu ay, 10 yıldan fazla bir süredir oluşturduğu yaklaşık 9 trilyon dolarlık bilançosunu küçültme hızını artırıyor. Fed, bilançosunu ayda 95 milyar dolar küçültmeyi hedefliyor. Bu rakam, Ağustos ayının iki katına tekabül ediyor.

New York Üniversitesinden ekonomist Viral Acharya, “Bankacılık sisteminde bir likidite stresi sorunu yaşayabiliriz. Ve ne zaman bankalar strese girse, bu durum genellikle banka dışı piyasalara, hazine piyasalarına ve fon piyasalara yayılıyor.” dedi.

Bank of America, Hazine piyasası streslerini “Küresel finansal istikrara yönelik en büyük tehditlerden biri, potansiyel olarak 2004-2007 konut balonundan daha kötü” olarak değerlendirdi.

Yakın zamandaki iki örnek

Yakın zamanda yaşanan iki emsal ön plana çıkıyor 2019 repo krizi ve 2020 Hazine krizi.

2019 repo krizinde, bankaların Hazine tahvilleri gibi yüksek kaliteli teminat karşılığında diğer kurumlara ödünç nakit verdiği gecelik piyasa dondu.

Mart 2020’de ise, firmalar ABD devlet tahvili satarak nakit almak için acele ederken, Hazine piyasası tıkandı.

Her iki durumda da, piyasa oyuncuları, küresel finans sisteminin temel direklerini tehlikeye atarak, çöküşü önlemek için Fed’e başvurdu.

Tehlikeli bir süreç: Bilanço Küçültme

Sushant Acharya ve diğer yazarlar tarafından, Jackson Hole sempozyumunda sunulan bir makaleye göre, son yaşanan bu iki krizin de sebebi, Fed’in niceliksel sıkılaştırma olarak bilinen bilanço küçültme operasyonu.

Hindistan Merkez Bankası eski başkanı Raghuram Rajan, bir makalesinde niceliksel sıkılaştırma ve gevşemenin piyasa likiditesini nasıl etkilediğine odaklandı. Çalışmaya göre, 2019 ve 2020 krizlerinde niceliksel sıkılaştırma sistemi savunmasız bırakan ana sebeplerdendi.

Londra merkezli bir araştırma ve yatırım kuruluşu olan CrossBorder Capital’in CEO’su Michael Howell, Rajan’ın makalesi hakkında, “niceliksel sıkılaştırmanın merkez bankalarının kabul edeceğinden daha fazla etkiye sahip olabileceğine dair uzun süredir süren korkularımızı yansıtıyor” ifadelerini kullandı.

Fed bile niceliksel sıkılaştırmanın etkisinin, ne olacağından emin olmadığını itiraf etti. Fed başkanı Jay Powell, merkez bankasının Mayıs toplantısından sonra yaptığı açıklamada, “Bilançoyu küçültmenin etkisinin ne kadar belirsiz olduğunu vurgulamak isterim.” dedi.

“Sorun yok, varlık balonları böyle küçültülür”

Hazine piyasası, son yılların en dalgalı koşullarıyla karşı karşıya. JPMorgan tarafından hesaplanan 2-5-10 ve 30 yıllık Hazine tahvilleri ile ölçülen piyasa derinliği ölçüsü, 2020 baharından bu yana en kötü likiditeyi gösteriyor.

Ice-BofA MOVE Hazine piyasası oynaklığı endeksi de, uzun vadeli ortalamasının oldukça üzerinde, Mart 2020 seviyelerinin yakınında seyrediyor.

Bazı yatırımcılar, Fed’in herhangi bir sorundan aktif olarak kaçınacağını varsaydıkları için rahatlar. Pimco ekonomisti Tiffany Wilding, QT’nin sistemik riskler yaratmadığını çünkü Fed’in kontrol ettiğini ve Fed’in sistematik olarak risklere izin vermeyeceğini söyledi.

Arena Investors’ın CEO’su Dan Zwirn ise “‘Sistemik likidite şoku’, ‘panik’ demenin süslü bir yoludur ve panikler zaten piyasaların yaptığı şeydir. Varlık balonları bu şekilde düzeltilir. Kurumsal hafıza bu şekilde oluşur ve bir sonraki balonun gerçekleşmesini geciktirir. Aksi takdirde, sistematik olarak riski yanlış fiyatlandırırsınız.” ifadelerini kullandı.

*Söz konusu makale, “Fed’s faster ‘quantitative tightening’ adds to strain on bond market” ismiyle Financial Times’da yayımlanmıştır. İçerik, ParaAnaliz için çeviri yapılarak derlenmiştir.

FED, piyasa düşmanı olur mu? (John Stepek – Mony Week)

12 Eylül 2022 in Borsa, Çevirilerden Seçmeler

ABD Merkez Bankası (FED), 27 temmuz tarihinde politika faizini 75 baz puan artışla yüzde 2,25-2,50 seviyesine çıkardı.

Eskiden, piyasanın altı aylık olarak planladığı şeyi Fed’in iki ayda yapması, imkânsız gibi görünürdü. Ancak Fed, kararlı duruşundan vazgeçmedi ve faizleri hızlıca yukarıya çekti. Powell, verilere bağlı olarak “alışılmadık derecede büyük bir faiz artışının “gelebileceği konusunda uyarılarda bulundu.

21 Eylül tarihinde gerçekleşecek toplantıda da yüksek bir faiz artışı gelmesi ihtimal dâhilinde.

Fed finansal olarak her şeye kadir hissediyor

Merkez bankaları hakkında 2000’li yılların başından bu yana kanıksanmış görüş, müdaleci olmalarıdır. Piyasa ne zaman sıkıntıya düşse Fed yardım eli uzattı.

Bu eğilim, ilk defa eski Fed başkanı Alan Greenspan döneminde başladı. Piyasa hızlı düşüşler yaşadığında piyasaya müdahale edilmesi “Greenspan put” olarak tanımlanıyor.

Bu hiçbir zaman resmi bir politika olmasa da, Greenspan’ın herhangi bir sorun belirtisinde faiz oranlarını düşürmesi, piyasada bir kayıtsızlık yarattı. Piyasada, yeterli sorun oluştuğunda Fed’in kurtarmak için harekete geçeceğine dair inanç oluştu ve bu inanç kalıcı hale geldi.

Bu eğilim nerden ortaya çıktı?

Greenspan sistemik tehditlerden endişe duyuyordu. Örneğin, hedge fonu olan LTCM’nin iflasının, zincirleme bir reaksiyon yaratarak Wall Street’teki çoğu şirketin iflasına neden olacağı düşünüldü. Bu yüzden 1998 yılında LTCM kurtarıldı.

2008 yılında yaşanan finansal krizde, Fed, bazı kurumların batamayacak kadar büyük olduğunu zor yoldan öğrendi. Sonuç olarak, takip eden on yılda Fed kırılgan piyasayı hasara uğratmamak için çok temkinli davrandı. Belki de gereken önlemleri almadı.

2020’de pandemi ortaya çıktığında, Fed, firmaların ‘kötü’ tahvillerini satın alacağını ilan etti. Aynı zamanda Fed, swap hatlarını kullanarak, küresel piyasaların hasara uğramaması için elinden geleni yaptı.

Tüm bu süreç boyunca, merkez bankası giderek daha agresif bir şekilde ve giderek daha fazla piyasaya müdahale edebileceği bir sistem yarattı.

Ahlaki tehlike

“Greenspan put” büyük bir ahlaki tehlike yarattı. Piyasadaki oyuncuların, çok fazla risk alındığında kurtarılmaya güvenebilmesi, büyük bir risk iştahı yarattı. Riski teşvik etti.

İronik olan şey, bu sistemi yaratan Fed’in mevcut krizi piyasadan para çekerek durdurabileceğini hissetmesidir.

Mevcut durumda Fed, enflasyonla mücadele etmeyi birincil önceliği olarak tanımlıyor. Bu hedef dâhilinde resesyonun yaşanmasını da göze alıyor. Bu da Fed’in piyasa tepkisini umursamadığı anlamına mı geliyor?

Herhangi bir şey, elbet kırılır

Eşi benzeri görülmemiş bir kredi balonunun içindeyiz. Pandemiden önce, rakamlar zaten endişe vericiydi. Toplam küresel borç stoku, 2008 finansal krizi ile 2020 arasında iki kattan fazla artarak 226 trilyon dolara yani dünyanın toplam GSYİH’sının yaklaşık 2,5 katına çıkmıştı. Bugün pandemi sebebiyle bu tutar, 300 trilyon doları geçti. Küresel GSYİH’nın 3,5 katı miktarına ulaştı. (Jonathan Compton – Money Week)

Bu rakamlar içinde dikkat çekici olan, devlet borcunun ilk kez geri kalan her şeyi ele geçirmesidir.

Bu sefer ne olacağını kimse bilmiyor. Ancak güçlü dolar endeksi, döviz piyasalarında bir soruna neden oluyor. Yükselen faiz oranları ve yükselen enflasyon ise, birçok hükümeti sürdürülemez borçlarla bırakacak. Birçok firmada ya da ülkede toplu bir temerrüt dalgası yaşanabilir.

Tüm bu durumlar mevcutken, Fed agresif davranmada kararlı. Fed, enflasyonun kontrol altına alındığına dair gerçek işaretler gelinceye kadar sıkılaştırma politikasını sürdürecek gibi görünüyor. Bu süreçte de piyasa, firmalar ve ülkeler için katalizörler oldukça sınırlı kalıyor.

*Söz konusu yazı, John Stepek tarafından Mony Week isimli sitede yayımlanmıştır. İçerik, çeviri yapılarak ParaAnaliz için derlenmiştir.

BIMAS Hisse Analizi – Hedef Fiyat (Oyak Yatırım – AK Yatırım)

9 Eylül 2022 in Borsa

Oyak yatırım – Hisseyi neden beğeniyoruz?

Makro ekonomik zorluklar, yüksek enflasyon ve ucuza yönelim, indirimli perakendenin duayeni olan BİM’in iş modeli açısından avantajdır. Türkiye’deki operasyonlarına 1995’te 21 mağazayla başlayan şirketin Haziran 2022 sonu mağaza sayısı 10.159 (181 File dahil) ve yurtdışındaki (Fas ve Mısır) mağaza sayısı 906’dır. BİM’in 1995’ten bu yana ülkemizdeki zorlu dönemlerdeki deneyimi de tüketiciye yakınlık ve uzmanlaşma anlamında önemlidir.

Kovid-19 dönemi, ciro büyümesi için yüksek bir baz oluşturmasına rağmen tüketicilere yakın olmanın ve arzı kesintisiz sağlamanın sonuçlarını kanıtlamıştır. Enflasyon, artan asgari ücret oranının bütçelere göreceli desteği, okula dönüş dönemi ve enflasyona bağlı giderlerin daha iyi kontrol edildiği mağazalar dikkate alındığında, BIST100’ün yıllık %24 gerisindeki performansıyla BİM’in güvenli, cazip bir liman olduğu görüşündeyiz.

Değerleme: 2022 ve 2023 hedef PD/FAVÖK çarpanlarımız, BIM’in son iki yıllık ortalama 8,3x çeyreklik EV/EBITDA’sına kıyasla sırasıyla %23 ve %47 iskontoludur.

Hedef Fiyat: 181 TL – %51 Artış potansiyeli

Ak Yatırım – Yatırım teması:

BIMAS’a ilişkin olumlu görüşümüzün nedenlerini:

1) hane halkı tüketim eğilimindeki değişim nedeniyle tüketimin dayanıklı tüketim mallarından hızlı tüketim mallarına kayması ve düşen alım gücü nedeniyle indirimli mağazaların bundan daha fazla yararlanmasının Bim’in trafik verilerini olumlu etkilemeye devam edeceği öngörümüz,

2) tarihsel yüksek marjlar nedeniyle güçlü baz etkisine rağmen enflasyonun geçmiş dönem ortalamalarının üzerinde seyrettiği ortamda brüt kar marjı üzerinde baskının sınırlı kalacağı, ayrıca büyümenin yarattığı operasyonel kaldıraç etkisinin, personel, enerji ve lojistik giderlerindeki artışı büyük ölçüde telafi edeceği dolayısıyla FAVÖK marjındaki etkinin daha da sınırlı olacağı görüşümüz,

3) mevduat getirilerinin enflasyonun altında kaldığı ortamda enflasyona karşı sağladığı korunmanın yatırımcılar tarafından göz ardı edilemeyeceğini düşünmemiz,

4) mevcut ekonomik konjonktürde mağaza ulaşılabilirliğinin artması ve kira artış oranlarının manşet enflasyonun altında kalması nedenleriyle yüksek mağaza açılış hızının devam etmesi (+11%) beklentimiz,

5) hisse fiyatının güçlü operasyonel sonuçları yansıtmadığını gösteren değerlememiz olarak sıralayabiliriz.

Hisse performansını etkileyebilecek faktörler:

Güçlü finansal sonuçlar açıklanması ve Türkiye’ye ilişkin risk algısının düzelmesi en önemli olumlu katalizörler olarak görünüyor.

Değerleme: BIMAS, 6.1x 2023T F/K ve 4,1x 2023T FD/FAVÖK ile (UFRS–16 öncesi) 3 yıllık tarihsel ortalamalarına %45 iskonto ile işlem görmektedir.

Hedef Fiyat: 155 TL – %37 Artış potansiyeli

*Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

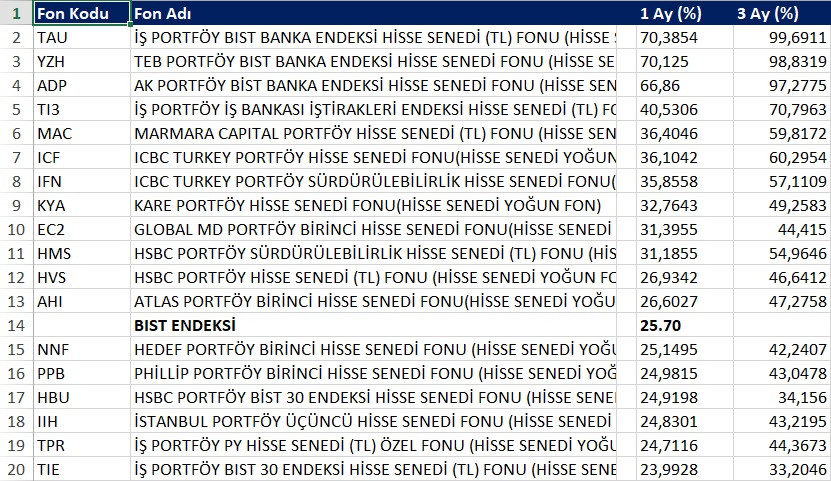

Geçtiğimiz 1 ayda hangi yatırım fonları endeksi yendi?

9 Eylül 2022 in Borsa

Geçtiğimiz 1 ayda, 9 Ağustos tarihinden 8 Eylül tarihine kadar, BIST 30 endeksi, 2.996 puandan 3.776 puana geldi. Yaklaşık %25.70 değer kazandı.

Bu süre zarfında, hisse senedi yoğun kategorisinde işlem gören 76 adet fonun getiri ortalaması %21.30 oldu.

BIST endeksinin kendisi 76 adet fon içerisinde, 14.sıraya geldi. Yani 13 adet fonun endeksi yenmede başarılı olduğunu söyleyebiliriz. Bu da oran olarak hisse senedi yoğun fonların %17’sinin endeksi yenebildiğini göstermiştir.

Grafik: Son 1 ayda getiri sıralamalarına göre ilk 20 fon ve endeks

Bunun haricinde, BIST 30 endeksindeki hisselere, eşit ağırlıkla yatırım yapan borsa yatırım fonunun getiri ortalaması, yaklaşık %29.40 oldu.

Z30EA (Ziraat Portföy BIST 30 Eşit Ağırlıklı Endeksi Hisse Senedi Yoğun BYF), son 1 ayda, 37.60 TL’den 48.65’e yükseldi.

Dolayısıyla, Z30EA da, 76 adet fon içerisinde 12.sırada yer aldı.

Grafik: Son 1 ayda getiri sıralamalarına göre ilk 20 fon, endeks ve endeks fonu

(Sosyal ParaAnaliz)

ESG emekleme aşamasında: Şirketlerin veri dönüşümü (Asset Servicing Times)

9 Eylül 2022 in Çevirilerden Seçmeler, Sektör Analizi, Şirketler

BNP Paribas Securities Services’in küresel yatırım analitiği ve veri hizmetleri başkanı Neil Ryan, bu yılki TSAM Konferansı’nda, “Eski teknoloji ve veri süreçlerinin bulutta yürütülmesi, mutlaka iyi yönetişim ve verilerinizin iyi kontrolü anlamına gelmez” dedi. Ryan, görselleştirme araçlarının verilerin geçerliliğini her zaman iyi göstermediğini ekledi.

FactSet’te kıdemli başkan yardımcısı olan panelist Jason Dennis şunları söyledi: “Yöneticiler, somut verilerin eksik olabileceği bir organizasyonda riski ve maliyeti nasıl azaltırlar?”

Ryan tavsiyede bulundu, “İyi veri yönetişimi elde etmek için personeli elde tutmanın büyük önem taşıdığını söyledi. “En iyi personelinize ne kadar değerli olduklarını hissettirin, özlük haklarını iyi tutun, dışarıdaki dünya yetenek ve işe alım için bir savaş alanı.”

Dennis şunları söyledi: “Özellikle ESG alanında, verilerin konsolidasyonu için iş kurallarını etkilemek için kurum içi yetenekleri tanıyın. Müşteri deneyimini sorunsuz hale getirmek için ilgili konuda uzmanlarla çalışın. Bu şekilde müşterileri kaybetmezsiniz.”

Dennis’e katılan Ryan şunları ekledi: “İyi bir veri yönetişimi elde edebilirseniz, en iyi çalışanlar orada oturup operasyonel bir iş yapmıyorsa, verileri temizlemiyorlarsa anlamlı ve değişken rollere sahip olabilirler. Bu da onları daha mutlu ve anlamlı bir işe sahip kılacaktır. Personelinize sahip çıkmış olacaksınız”

Vanguard’da küresel yatırım verileri uzmanı Rickie Glasgow şunları söyledi: “Genel olarak konuşursak, ESG bilmecesi çok büyük, bunun için çok fazla değişken var – bundan beş yıl sonra, Sürdürülebilir Finans Açıklama Yönetmeliği gibi düzenlemeler geçerli olduğunda veri gereksinimlerinin önemini göreceğiz.

Kurtosys’in satış ve ürün yönetimi başkanı Patrick McKenna ise, şunları ifade etti: “ESG anlayışımız sadece beş yıl öncesine göre daha gelişmiş. Bunun dışında müşterilerimizin önümüzdeki aylarda gerçekten ne isteyeceklerini çevreleyen bir sürü soru işareti var, çünkü ESG raporlaması hala emekleme aşamasında.”

Asset Servicing Times

Ünlü ekonomistten, güvenli varlıklara ve nakite dönün çağrısı (CNBC)

8 Eylül 2022 in Çevirilerden Seçmeler, Dünya Ekonomisi

Allianz’ın baş ekonomik danışmanı Mohamed El-Erian, yatırımcıların “hasar yaratan çarpık piyasalardan” kaçınmaları gerektiğini söyledi. Erian, nakit ve kısa vadeli tahvillerin tutulmasını tavsiye etti.

Mohamed El-Erian’a göre, hisse senedi ve tahvil piyasaları “çarpık” görünüyor, yani yatırımcıların portföylerini değiştirmelerinin tam zamanı.

Alışılmadık bir şekilde, hem hisse senetleri hem de tahviller son haftalarda düzeltmeler yaşadı. İsviçre bankası Mirabaud’a göre, borsa ve tahvillerde her 50 yılda bir eşzamanlı düzeltme gerçekleşiyor. El-Erian bu durumun, yatırımcıların riskten korunan varlıklara dönmesi gerektiği anlamına geldiğini söyledi.

Erian, “Yeniden fiyatlandırma yapıyoruz, henüz tam olarak orada olduğumuzu düşünmüyorum, ama kesinlikle oraya doğru gidiyoruz.” ifadelerini kullandı.

Nakit Tercihi

S&P 500 endeksi, Fed Başkanı Jerome Powell’ın, Jackson Hole konuşmasının ardından %6.5 değer kaybetti, küresel tahviller ise Cuma günü otuz yılın ardından ilk defa ayı piyasasına girdi.

Mohamed El-Erian, “Pandemi sırasında ve sonrasında, bütün varlık fiyatları yükseldi ve korelasyonları unuttuk. Ancak 2022 yılının ilk yarısı bize hisse senetleri ve tahvillerin aynı anda düşebileceğini yeniden hatırlattı. Böyle bir dünyada, kısa vadeli sabit gelire bakmalısınız ve alternatif olarak nakiti de tercih etmelisiniz” ifadelerini kullandı.

El-Erian’ın nakdi kucaklaması, biraz aykırı bir tercihtir. Milyarder yatırımcı Ray Dalio, son yıllarda birkaç kez “nakit çöptür” demişti, Warren Buffett ise bu yılın başlarında “enflasyon, nakitlerini yatağının altında tutan kişiyi dolandırıyor” demişti.

Temel soru: Hangi Enflasyon?

ABD 3 aylık Hazine bonoları şu anda sadece %2.84’lük bir getiri sunuyor ve Temmuz’da %8.5’e ulaşan Tüketici Fiyat Endeksi enflasyonunun oldukça gerisinde kalıyor. El-Erian, önümüzdeki aylarda piyasada, hangi enflasyon ölçütünün ABD ekonomisinin sağlığını en iyi şekilde yansıttığının tartışılacağını söyledi.

Erian, “Asıl mesele “Hangi enflasyon oranını kullanmalıyız? Sadece manşet mi, temel mi, TÜFE mi, kişisel tüketim enflasyonu mu ve aynı zamanda “Yıldan yıla mı, aya göre mi? hangisini ölçüt olarak kullanmamız gerekir?” dedi.

El-Erian, “Hayat karmaşıklaşıyor çünkü ekonomik ve finansal önlemler birbirinden uzaklaşmaya başlıyor. Önümüzdeki zamanlarda, sadece tüm ekonomileri etkileyen ortak şoklardan bahsetmeyeceğiz. Aynı zamanda piyasaların farklı segmentleri arasındaki, farklı dağılımlardan söz etmeye başlayacağız” ifadelerine yer verdi.

*Söz konusu içerik, Mohamed El-Erian’ın CNBC’ye verdiği demeçten çeviri yapılarak ParaAnaliz için derlenmiştir.

AB’de kripto varlıkların düzenlenmesi yönetmeliği 2024 yılında devreye giriyor (BNP Paribas)

6 Eylül 2022 in blockchain

Kripto varlıklardaki piyasalar yönetmeliği, mevcut düzenlemelerin kapsamı dışında olan kripto varlık kategorilerine odaklanmaktadır. Düzenleme kapsamı dışında olan kategoriler, takas edilemeyen tokenler (NFT’ler) ve MiFID kapsamında olan menkul kıymet tokenleri şeklindedir.

Devreye girecek yönetmelik, kripto varlık hizmetleri sağlayıcılarının yanı sıra tüketicinin korunması için yasal bir çerçeve oluşturur.

MiCA hakkında

MiCA, doğrudan Avrupa Birliği (AB) genelinde geçerli olacaktır.

Kripto Varlıklar düzenlemesindeki Piyasaların dört temel amacı vardır:

- Mevcut finansal hizmetler mevzuatının kapsamadığı kripto varlıklar için sağlam bir yasal çerçeve oluşturarak yasal kesinliği sağlamak;

- Güvenli ve orantılı bir çerçeve oluşturarak kripto varlıkların gelişimi için yeniliği ve adil rekabeti desteklemek;

- Kripto varlıklarla ilişkili riskleri dikkate alarak tüketicileri, yatırımcıları ve piyasa bütünlüğünü korumak; ve

- Finansal istikrarın korunmasına yönelik potansiyel riskleri ele almak

Piyasaların Kripto Varlıklar düzenlemesinde uygulamaya girmesi başlangıçta 2023’ün ortalarında bekleniyordu. Ancak, MiCA’nın uygulanmasından önce seviye 2 önlemlerinin alınması için 18 aylık bir süre öngörüldüğü için 2024’e sarkması muhtemeldir.

MiCA Kapsamındaki Kripto Varlıklar

Merkez bankası dijital para birimleri gibi diğer düzenlemelere tabi olmayan kripto varlıklarının çoğu, MiCA’nın kapsamına girecektir:

- E-para tokenları

- Varlığa dayalı tokenlar

- Yardımcı tokenlar

MiCA kapsamında kripto varlık ihraç edenlere yönelik yükümlülükler

MiCA’nın kapsamına giren kripto varlıkları ihraç edenler, yani üçüncü taraflara kripto varlıkları sunanlar, bunlarla sınırlı olmamak üzere çeşitli yükümlülüklere tabi olabilir:

1. Kripto varlıkları ihraç etme yetkisine sahip olma gerekliliği,

2. Kripto varlıkları pazarlarken belirli ihtiyatlı kurallara uygunluk,

3. Kripto varlık sahiplerine karşı, özellikle çatışma yönetimi ve güvenlik erişim protokollerinin önlenmesi veya sürdürülmesi ile ilgili olarak dürüst, adil ve profesyonel davranma yükümlülüğü

BNP Paribas

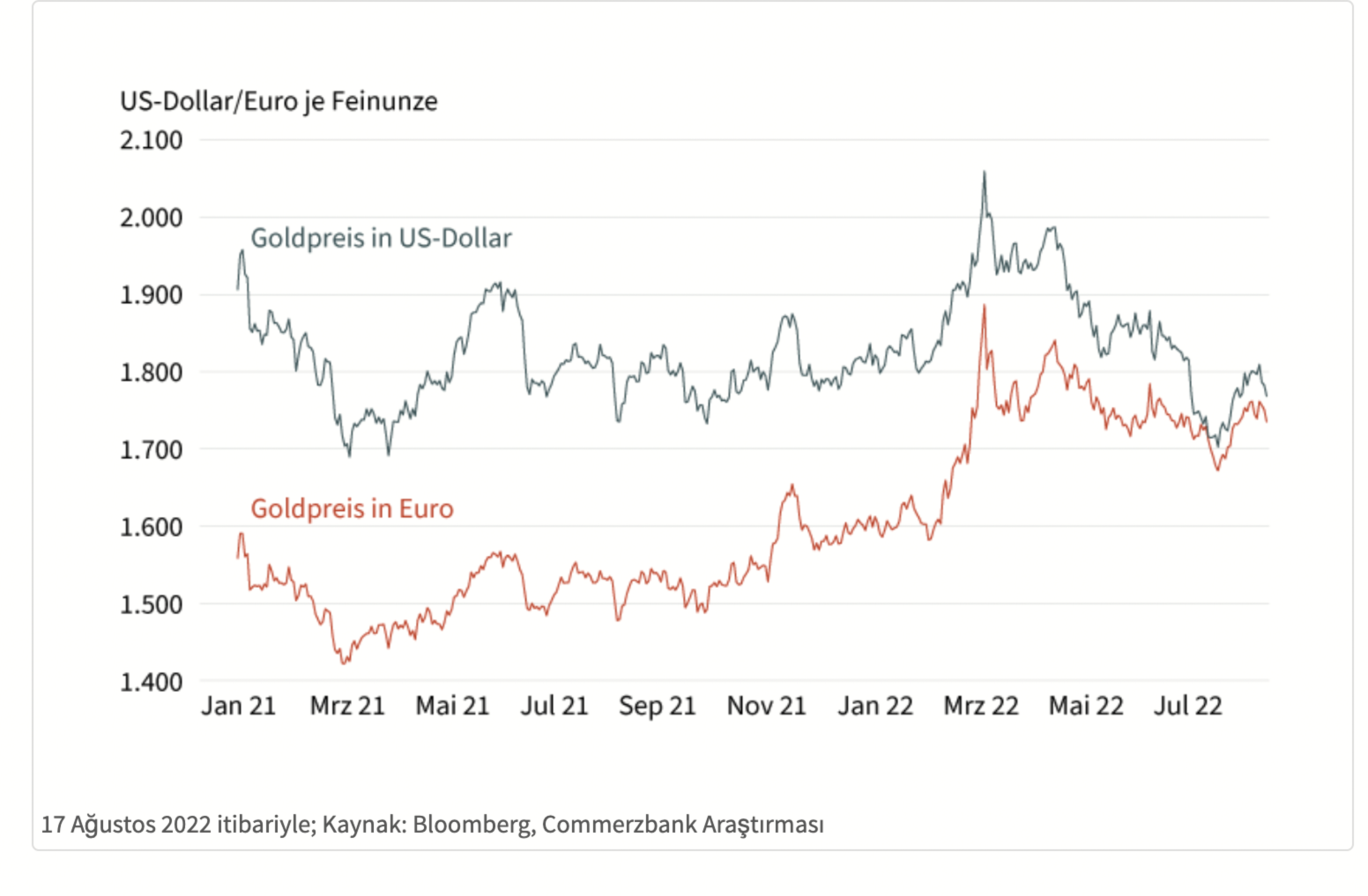

Altının dönüşü için henüz erken. Tarih ne zaman? (Societe Generale)

4 Eylül 2022 in Altın, Çevirilerden Seçmeler

Altın, ilkbaharda enflasyona karşı korunma aracı ve güvenli liman olarak pek talep görmedi. Mart başındaki 2.070$’lık seviyesinden, neredeyse 400$ düştü.

Grafik 1: Ons Altının Dolar kuru ve Euro kuru karşısındaki değeri

Ancak Temmuz ayının sonunda, ABD dolarının aşırı değer kazanmasının geçici olarak sona ermesiyle birlikte fiyatlar yeniden yükselişe geçti.

Para politikasının daha da sıkılaştırılması, kısa vadede altının toparlanmasını muhtemelen yavaşlatacaktır.

Ancak faiz arttırımı ile ilgili en büyük hamlenin bitmesiyle birlikte gelecek yılın başından itibaren Altın muhtemelen parlaklığını geri kazanacaktır.

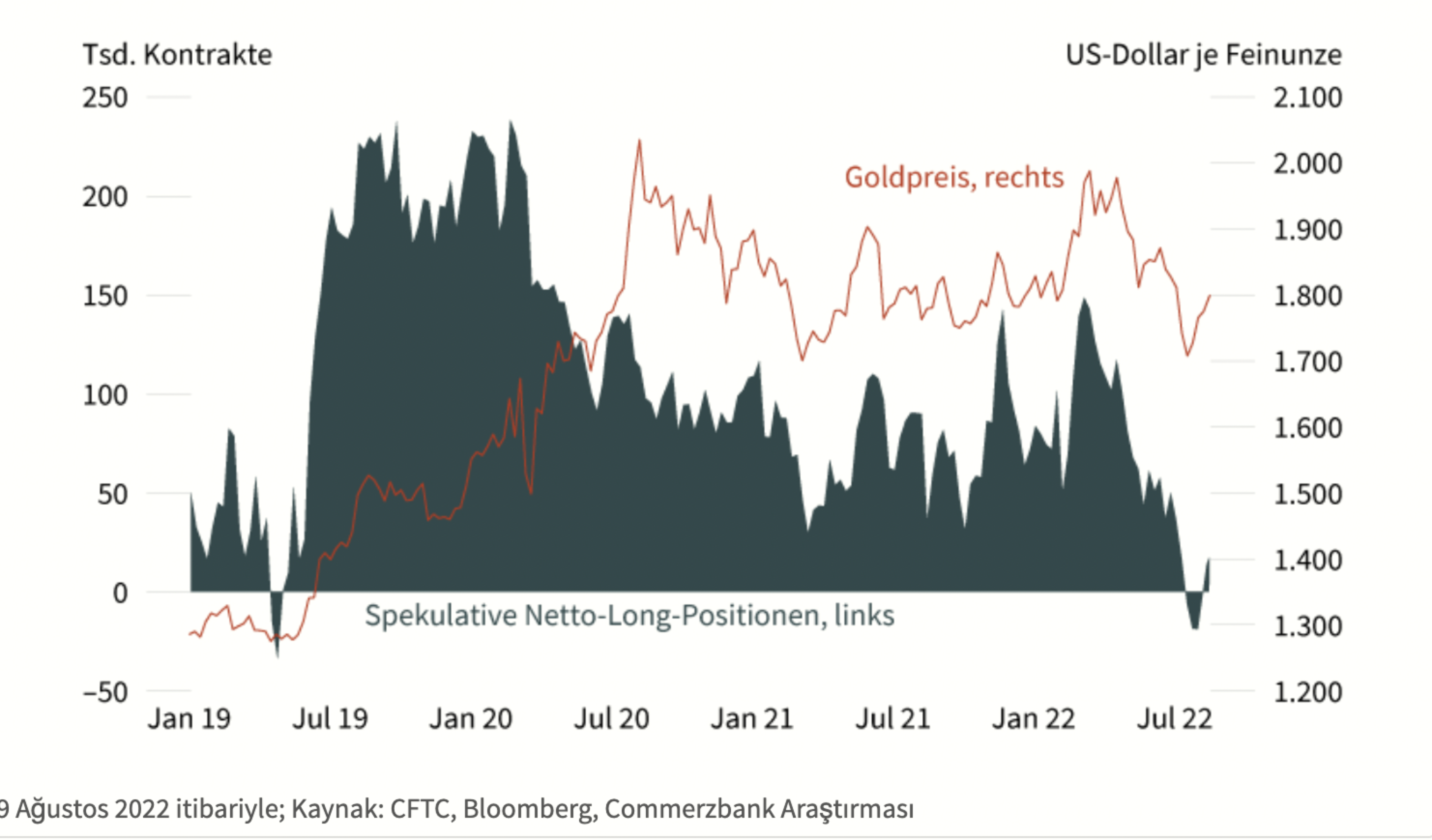

Grafik 2: Altındaki spekülatif para miktarının oranı

Spekülatif para, altında çok düşük seviyelere gelmiş durumda.

ABD istihdam verileri, beklenenden daha iyi geldi. Temmuz’da beklenenden iki kat daha fazla istihdam yaratıldı. Aynı zamanda, Temmuz ayı enflasyon verileri beklenenden düşük geldi. Bu da Fed’i faiz arttırımı silahını kullanmada daha cesur yaptı. Fed yetkililerinden gelen şahin yorumlar, son zamanlarda Fed’in faiz artırımı beklentilerini ve ABD tahvil getirilerini artırarak altın fiyatındaki toparlanmayı yavaşlattı.

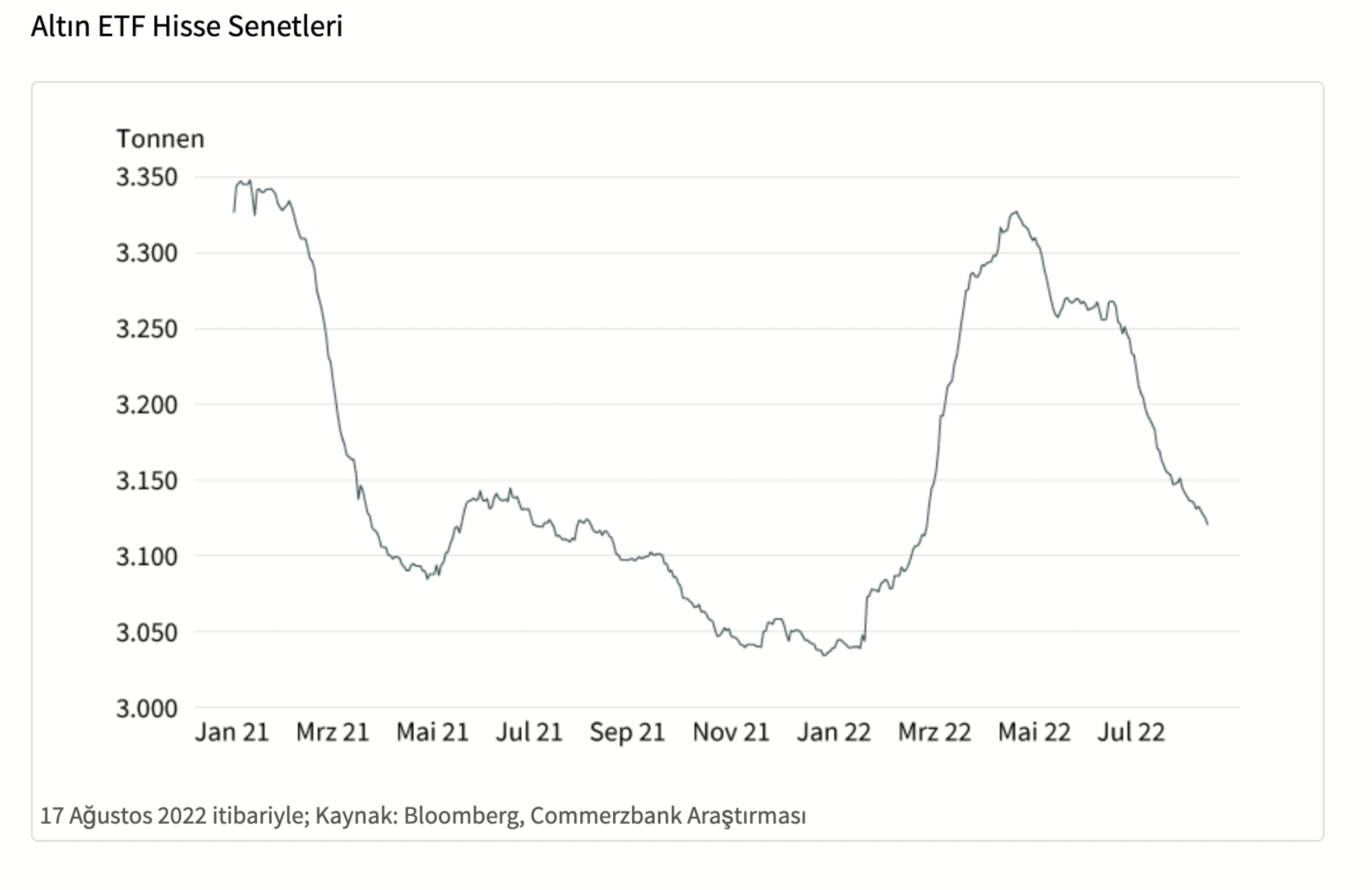

Grafik 3: Altın ETF’lerinde önemli çıkış yaşandı

Daha kısa vadeli tahvillerin getirileri uzun vadeli getirilerden daha keskin bir şekilde yükseldikçe, ABD getiri eğrisinin tersine çevrilmesi daha belirgin hale geldi. Bu durum genellikle geçmişteki durgunluklardan önce olmuştur.

10 yıllık ve 2 yıllık ABD Hazine bonoları arasındaki getiri farkı, 2000’den bu yana görülen en negatif seviyeye geldi. Dolayısıyla, enflasyonla mücadele etmek için kısa vadede Fed’in faiz oranlarını daha fazla yükseltmesi gerektiğine inanılsa da, bu durum gelecek yıl için resesyon riskini arttırıyor. Bu yüzden Fed’in faiz oranlarını düşürmesine neden olacağına inanılıyor. Piyasa şimdiden gelecek yıl için faiz indirimlerini bekliyor.

Kısa vadede altın yeniden baskı altına girebilir, çünkü ABD Merkez Bankası yıl sonuna kadar faiz oranlarını daha da yükseltebilir. Ancak faiz artırım döngüsünün sona erdiği belli olur olmaz altın fiyatı yeniden yükselişe geçecektir.

*Söz konusu içerik ParaAnaliz için çeviri yapılarak derlenmiştir.

Demir-Çelik Sektör Görünümü

3 Eylül 2022 in Demir çelik

KPMG Türkiye: Hurda ticaretine getirilmesi beklenen kısıtlamalar

KPMG Türkiye Metal ve Maden Sektör Lideri Burak Yıldırım, Çin, ABD, AB ve Rusya’nın önümüzdeki yıllarda hurdayı iç pazarda tutma gayreti göstermesini, hurda ticaretine kısıtlamalar getirmesini ve büyük fiyat artışları bekliyor. Bu durum Türkiye’nin rekabet gücünün olumsuz etkilenmesine ve yurt içi çelik üretiminde sıkıntılara sebep olabilir.

KPMG Türkiye’nin yayımladığı “Çelik Sektörel Bakış 2022” raporuna göre, 2021 yılında küresel ham çelik üretimi Çin’in üretimini azaltma ve kendi iç piyasasına odaklanma kararına rağmen %4,7 artış gösterirken, Çin’deki düşüş diğer büyük üretici ülkelerde kaydedilen artışlarla dengelendi.

2022 yılının ilk altı ayında çelik fiyatlarında görülen artışla Türkiye’nin ihracatı yıllık yaklaşık %25-30 yükseldi. Bunun aksine, yılın ilk yarısında ülkenin çelik üretimi yıllık %4,6 düşüşle 18,9 milyon mt seviyesinde yer aldı.

Türkiye’nin hurda ithalatı Temmuz ayında aylık %13,8 düştü

Türkiye Çelik Üreticileri Derneği tarafından yayımlanan verilere göre, Türkiye’nin hurda ithalatı Temmuz ayında aylık %13,8 ve yıllık %42,9 düşüşle 1,37 milyon mt seviyesine kaydedildi.

Bu yılın Ocak-Temmuz döneminde hurda ithalatı yıllık %21,5 düşüşle 13,88 milyon mt olurken, bu ithalatın değeri yıllık %8,1 düşerek 7,03 milyar $ seviyesinde yer aldı.

Çin’in çelik sektörü satın alma yöneticileri endeksi Ağustos ayında arttı

Çin Lojistik ve Satın Alma Federasyonu’na bağlı olarak faaliyet gösteren Çin Çelik Lojistik Komitesi’nin yaptığı açıklamaya göre, ülkenin çelik sektörü satın alma yöneticileri endeksi bu yılın Ağustos ayında, Temmuz ayına kıyasla 13,1 puan artarak %46,1 oldu.

Söz konusu ayda, çelik sektörü üretim endeksi yüksek fırınlarda yürütülen bakım çalışmalarının kademeli olarak tamamlanmasına ve çelik üreticilerinin artan kârlılık karşısında üretim yapma isteğinin artmasına bağlı olarak aylık 21,3 puan artışla %47,4 seviyesinde yer aldı.

CAAM: Çin’in otomobil satışlarının Ağustos ayında %27,2 artması bekleniyor

Çin Otomobil İmalatçıları Birliği (CAAM) tarafından yapılan açıklamada, ülkenin otomobil satışlarının bu yılın Ağustos ayında aylık %5,2 düşüşle ve yıllık %27,2 artışla 2,29 milyon adet seviyesinde yer almasının beklendiği belirtildi.

Öte yandan CAAM bu yılın Ocak-Ağustos döneminde otomobil satışlarının yıllık %1,2 artarak 16,77 milyon adet seviyesine çıkacağını öngörüyor.

SteelOrbis

Karbon Emisyonu Nedir? Çeşitli sektörler üzerinde beklenen etkileri (Volkan Korkmazer)

3 Eylül 2022 in Dünya Ekonomisi

Karbon Emisyonu Nedir?

İklim değişikliği ve Küresel Isınmanın asıl nedeni doğal ve organik olmayan tüm enerji üretim faaliyetleri sonucu yaşam ortamına salınan Karbon Emisyonu’nun sürekli olarak artması ve yaşam alanımızın sürekli olarak ısınmasına neden olmasıdır.

Son 20 yıl içerisinde ciddi bir şekilde tüm enerji üretim faaliyetlerimiz nedeniyle doğaya ve sonuçta insanlık olarak kendimize zarar verdiğimiz kesinleşti ve farkındalığımız arttı.

İnsanoğlu’nun tüm yaşam faaliyetlerinden yapılı çevreden, binalardan, ulaşım – inşaat – ticaret ve sanayi faaliyetlerine kullandığı tüm mekanik ve veya elektronik cihazlar – araçlara kadar neredeyse temas ettiğimiz her şeyden kaynaklanan CO2 emisyon salınımı hakkında ne kadar farkındalığımız var? Gelecek ekonomiyi nasıl etkilemesi bekleniyor?

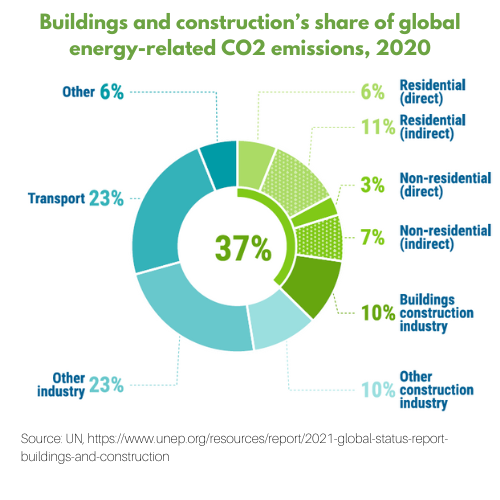

Veri kaynağına bağlı olarak inşaat sektörü, küresel olarak enerji ile ilgili CO2 emisyonlarının yaklaşık olarak ~%38‘inden sorumludur.

İlginç bir şekilde COVID bunun üzerinde büyük bir azaltma – bilinçlenme etkisi oldu ve büyük bir hızla da etkisi devam ediyor. Binaların kullanım şekli, uzaktan çalışma sayesinde önemli ölçüde değişti. Tedarik zinciri kısıtlamaları birçok faaliyeti kesintiye uğrattı.

Küresel ekonomi pandemiden toparlanmaya devam ettikçe ve gelişmekte olan ülkeler daha fazla taban alanı talep ettikçe, sektör paydaşları için daha düşük karbon etkisi sürdürmek istiyorsa, dayanıklılık oluştururken azaltma ve adaptasyon izlemesi gerekecektir.

Sürdürülebilirlik Stratejileri’nin Sanayi, Ticaret ve Bankacılık sektörüne beklenen etkileri!

CO2 emisyon sertifikasyon süreci gelişmiş ülkelerde bir çok sektörde peyderpey zorunlu hale getirilmesi beklenmektedir. CO2 emisyon sertifikasyonu yeterli seviyede olmayan tüm ürün, servis, cihaz, araç ve eşyanın kullanımı satışı ve ticaretinin kısıtlanması beklenmektedir.

Finansal anlamda da bankacılık sektörü orta ve uzun vadeli yatırım kredilerinde Sürdürülebilirlik Projeleri’ne özel kredi paketleri sunmaya başladılar. Sertifikasyon süreçleri uygulamaya geçtikçe sadece sertifikasyon sahibi olan firmalar, servisler, ürünler, cihazlar ve araçların kredilendirilmesi aşamasına Bankacılık sektörü hızlı bir şekilde geçmesi beklenmektedir.

Sonuç olarak ucuz ve uzun vadeli finansmana ulaşmanın – ticari faaliyetlerinize devam edebilmenin birinci koşulu Sera Gazı Emisyonlarınızı düşürmek üzere yatırımlar planlamanızdadır. Aksi takdirde ürün ve faaliyetlerinizin serbest dolaşımı tamamen engellenmesi ve piyasadan tamamen silinme riski ile karşılaşabilirsiniz.

Blue Ocean stratejileri içerisinde artık ilk ve en önemli hedef strateji: CO2 Emisyonlarınızı ciddi seviyelerde düşürmek üzere acil eylem planları oluşturmak, hızlı ve kararlı bir şekilde uygulamaktan geçmektedir.

Nasıl mı? İlk Olarak İnşaat Sektörü için aşağıda sizler için özet sunmak istiyorum.

Temel Bilgiler, sektörlere göre küresel CO2 emisyon salınımı:

İlk olarak, yeşil ile gösterilen, özellikle konut ve ticari bina inşaatı ve operasyonları olmak üzere, yapılı çevrenin genel emisyonlarına bir göz atın.

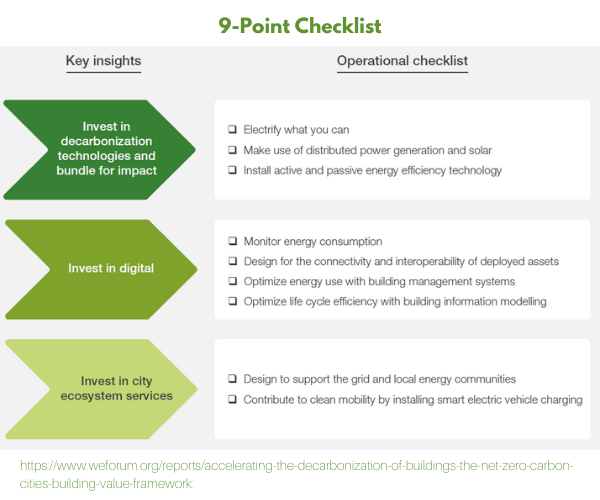

Gelecek için çerçeve çalışma omurgası:Sektörel anlamda emisyonlarını azaltmak için neler yapabilir?

Dünya Ekonomik Forumu, sektördeki sürdürülebilirlik riskleri ve fırsatları hakkında nasıl düşünüleceğine dair bir çerçeve (Değer Oluşturma Çerçevesi) geliştirmiştir. Ayrıca 9 maddelik bir operasyonel kontrol listesi yayınladılar.

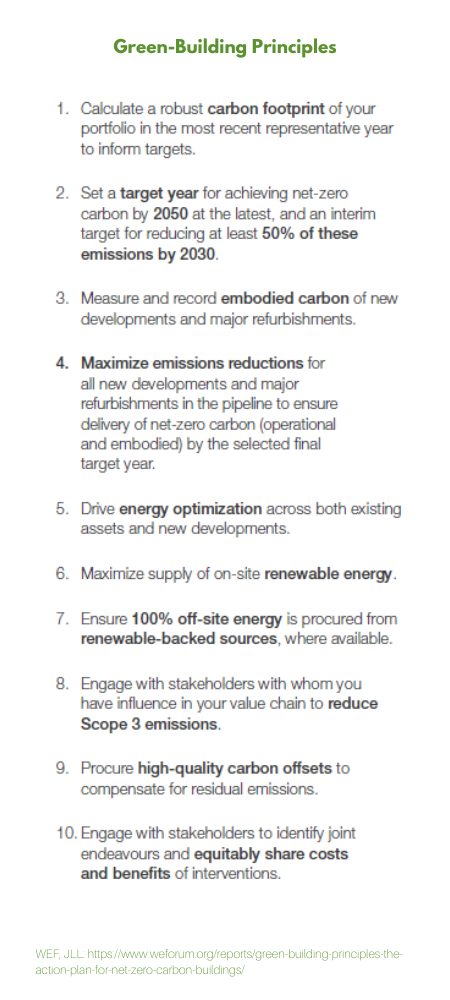

Net sıfır karbonlu binalar için eylem planı

Dünya Ekonomik Forumu ayrıca, Net-Sıfır Karbonlu Binalar için bir Eylem Planında on yeşil bina yol gösterici ilkesini yayınlamak için JLL ile işbirliği yaptı.

( JLL: 75.000 üzerinde çalışanı bulunan, gayrimenkul ve yatırım yönetimi konusunda uzmanlaşmış lider bir profesyonel hizmetler firması. JLL, sürdürülebilir gayrimenkul çözümleri yaratmak için en ileri teknolojiyi kullanarak daha iyi bir dünya için gayrimenkulün geleceğini şekillendiriyor. https://www.linkedin.com/company/jll/about/ )

İlkeleri ve uygulama stratejilerini özetlemektedir. İlk iş CO2 emisyon Ölçümleme ve ardından sertifikasyon süreci ile başlar.

Yeşil Bina Kurulumu Temel Prensipleri

Sonuç olarak

Mutlak sera gazı emisyonlarına önemli bir katkıda bulunan ve özellikle gelişmekte olan ekonomilerde taban alanı büyümesi zemini olan yapılı çevre, verimliliği en üst düzeye çıkarmalı ve karbon etkilerini en aza indirmelidir.

Yalın inşaat tasarımı, düşük karbonlu malzemeler, mevcut bina yenilemelerinin optimize edilmesi ve döngüsel bir yaşam döngüsü yaklaşımı, iş açısından mantıklıdır.

Bina zarfları, HVAC sistemleri, cihazlar ve havalandırma için yüksek performans standartları gerektiren bina kodları, tüm paydaşlara fayda sağlayacak şekilde esnekliği destekleyebilir.

Ne de olsa bugün yapılan inşaat, iklimin yapılı çevre üzerindeki etkilerinin çok farklı olacağı gelecekte onlarca yıl sürecek.

İnşaat sektörüne ilişkin kısa bir özet sunduk.

Sorumluluk Reddi:

Sürdürülebilirlik Ekosistemi’ne ilişkin Volkan Korkmazer tarafından yayınlanan kişisel bir bilgilendirme bültenidir. İfade edilen görüşler kendisine aittir. İlahi nimetlere şükretmek, yaşam alanımızı korumak ve güzelleştirmek adına her türlü düzeltme, öneri ve görüşlerinize saygı çerçevesinde her zaman açığız…

Kaynaklar ve daha fazla öğrenmek için

https://www.unep.org/resources/report/2021-global-status-report-buildings-and-construction

Gelişmekte olan ülkeler borç krizine doğru gider mi? (Australian Financial Review)

2 Eylül 2022 in Çevirilerden Seçmeler, Dünya Ekonomisi

Yatırımcılar, Rusya’nın Ukrayna’yı işgal etmesinin ardından, enerji ve akaryakıt fiyatlarının artması ve ABD’nin keskin bir şekilde faiz arttırması sebebiyle, gelişmekte olan ülkelerin finansman sorunları yaşayabileceğinden endişe ediyor.

ABD’deki faiz oranlarının artması gelişmekte olan ülkelerin borçlanma maliyetini arttırıyor.

Sri Lanka, Pakistan ve Mısır

Mayıs ayında Sri Lanka tarihinde ilk kez borcunu ödeyemediğini ilan etti. IMF, Salı günü, Pakistan’ı temerrütten kurtaracak 1,1 milyar ABD doları tutarında fon verilmesini onayladı.

Mısır’ın merkez bankası başkanı Tarek Amer ise, yabancı yatırımcıların yerel piyasalardan, yaklaşık 20 milyar ABD doları çekmesi üzerine iki hafta önce istifa etti.

Yükselen Dolar

Bazı analistler, ABD merkez bankası başkanı Jerome Powell’ın enflasyonun düştüğünden emin olana kadar faiz oranlarını artırmaya ve faizi yüksek tutmaya söz vermesinin ardından, gelişmekte olan piyasalar üzerindeki baskının artacağı konusunda uyarıyor.

Powell’ın yorumları, dolar endeksinin tarihi rekor seviyelere gelmesine sebep oldu. ABD doları şu anda euro ve Japon yeni gibi önemli para birimlerine karşı son 20 yılın en yüksek seviyesinde.

Dolardaki son artış, artan gıda ve yakıt ithalatı maliyetlerini karşılamak için döviz rezervleri bulmakta zorlanan Asya, Orta Doğu ve Afrika’daki gelişmekte olan birçok ülkenin üzerindeki ekonomik baskıyı güçlendiriyor.

Piyasayı korkutan sadece Jerome Powell değil

Yükselen dolar, artan emtia ve enerji fiyatları, halihazırda enflasyonla mücadele eden gelişmekte olan ülkeleri savunmasız bırakıyor.

Pandemi sırasında hükümetler, haneleri ve işletmeleri korumak için destek tedbirleri açıkladıkça, gelişmekte olan ülkelerdeki borç seviyeleri büyük ölçüde arttı. Bu da enflasyonun ortaya çıkmasında rol oynadı.

Yükselen dolar, borçlanmalarının çoğunu ABD doları cinsinden gerçekleştiren gelişmekte olan ülkelerin faiz yükünü yukarıya çekiyor.

Bu sırada gelişmekte olan ülkelerdeki merkez bankaları, para birimlerini korumak için faiz artışı yolunu tercih ederlerse, ekonomilerini derin bir resesyona sokma riskiyle karşı karşıya kalıyor.

*Söz konusu yazı, Karen Maley tarafından Australian Financial Review için kaleme alınmış olup ParaAnaliz için çeviri yapılarak derlenmiştir.

Bill Gates neden sivrisinek üretiyor? (DW)

2 Eylül 2022 in Genel

Sivrisinekler insanlık tarihini şekillendirmiştir. Sivrisinekler, dünyanın en ölümcül hayvanıdır. Her yıl 700.000’den fazla insanın ölümüne sebep olmaktadır.

Sivrisineklerin insan ölümüne sebep olmasının sebebi kendileri değil, taşıdıkları virüslerdir. Bu virüsler arasında en tehlikeli olanlar: Zika, sarı humma ve Sıtmadır. Özellikle sıtma, insanlık tarihi boyunca sorun olmuş bir hastalıktır. Hala daha, çoğunluğu Afrika’da yaşayan beş yaşın altındaki çocukların çoğunun ölümüne sebep olmaktadır.

Sivrisineklerle mücadelede yeni yöntem: Genetik modifikasyon

Bu ölümcül virüsler tüm sivrisinekler tarafından yayılmaz. 3.500’den fazla farklı sivrisinek türü vardır. Çoğu zararsızdır. Anofel sivrisnek türü, aralarında zararlı olanlardandır. (Anofel, yaklaşık 400 türü bulunan bir sivrisinek cinsi. 30-40 türü sıtmaya neden olan parazitler taşır.)

Sivrisinekler hızla böcek ilaçlarına karşı dirençli hale geldi. Bu nedenle, son birkaç on yılda bilim adamları, sivrisinek sayılarını azaltmanın yeni yolu olarak genetik modifikasyonu görmeye başladılar.

Sadece, dişi sivrisinekler insanları ısırabilir ve sıtmayı bulaştırabilir. Bilimadamları, Afrika’da sıtmayı ileten Anofel türü sivrisineklerin, ısırma genini manipüle etmeye çalıştılar ve başarılı oldular. Erkek özellikleri taşıyan ve ısırmayan dişi sivrisinek ürettiler. Geni düzenlemek için CRISPR teknolojisi kullandılar. Bu, DNA’yı değiştirmek için kullanılan nispeten yeni bir teknolojidir.

Sonuç olarak, değiştirilmiş sivrisineklerin kendileri ve hatta dişi yavruları bile cildi delemeyen ağızlara sahip olarak doğdular. Bilim adamları değişikliği tüm yavrulara yayabileceklerinden emin olmak için, testler gerçekleştirdi. Her nesilde çoğu dişi sivrisinek kısır doğdu. Üreme yapamayan nüfus ise öldü.

Gen sürücüsü ile birleştirilmiş genetik modifikasyon, bir yıl içinde test popülasyonunun tamamen çökmesine yol açtı. Bunların tümü test koşullarında geçerliydi.

Bilimadamları bu deneyi doğal ortamda da yaparak sıtmayı yayan tüm sivrisinekleri kontrol altına almak istiyor. Ancak, uzmanların konu hakkında ciddi çekinceleri var.

Mosquito City – Uzmanlar Endişeli

Güncel deney, Tanzanya’nın sıcak, nemli ve bataklık bir bölgesinde yer alan “Mosquito City”de yapılıyor. Uzmanlar, sivrisineklerin deneyin yapıldığı şehirde kalmayacaklarını, tüm dünyaya yayılacaklarını düşünüyor.

Sivrisineklerin dünyanın dört bir yanındaki diğer türler ile etkileşime girdiğinde nasıl sonuçlar ortaya çıkacağı hakkında yeterince bilgi yok. Sivrisineklerle beslenen balıklar, kuşlar ve yarasalar ne olacak? “Anopheles gambiae” sivrisinek türü ekosistemleri etkileyecek mi? Bu tip sorular yanıt bulmuş değil.

Bilim insanları yanlış gidebilecek şeyleri ve tüm etkileri tahmin edemez. Stanford Üniversitesi’nde biyoetik uzmanı Ann Harman, “Hangi riskleri almaya istekli olduğumuza karar vermeliyiz” ifadelerini kullanıyor.

Bill Gates, bu çalışmaları gerçekleştiren Ifakara Sağlık Enstitüsü‘nden bilim insanları ile tanıştı ve çalışmalarını destekliyor.

*Söz konusu yazı, “We could kill all mosquitoes (but should we?)” isimli kısa belgeselden ParaAnaliz için derlenmiştir.

Pandemi sonrası yeni dünya düzeni: Sabit gelirliler için zor dönem

30 Ağustos 2022 in Dünya Ekonomisi

Alman Tasarruf Bankaları (DSGV) Başkanı Helmut Schleweis, şu ifadeleri kullandı: “Enflasyon nedeniyle Alman hanelerinin yüzde 60’a varan bir kısmının harcanabilir gelirlerinin tamamını kaybetmesini bekliyoruz. Nüfusun tasarruf etme yeteneği gitti.”

Humboldt Üniversitesi’nde Makroekonomi Profesörü ve Berlin’deki Alman Ekonomik Araştırma Enstitüsü (DIW) Başkanı Marcel Fratzscher‘e göre, temel sorun başka bir yerde yatıyor: “İnsanların yüzde 40’ının bugün neredeyse hiç birikimi yok, bu yüzden kendilerini yüksek enflasyona karşı koruyacak hiçbir şeyleri yok.”

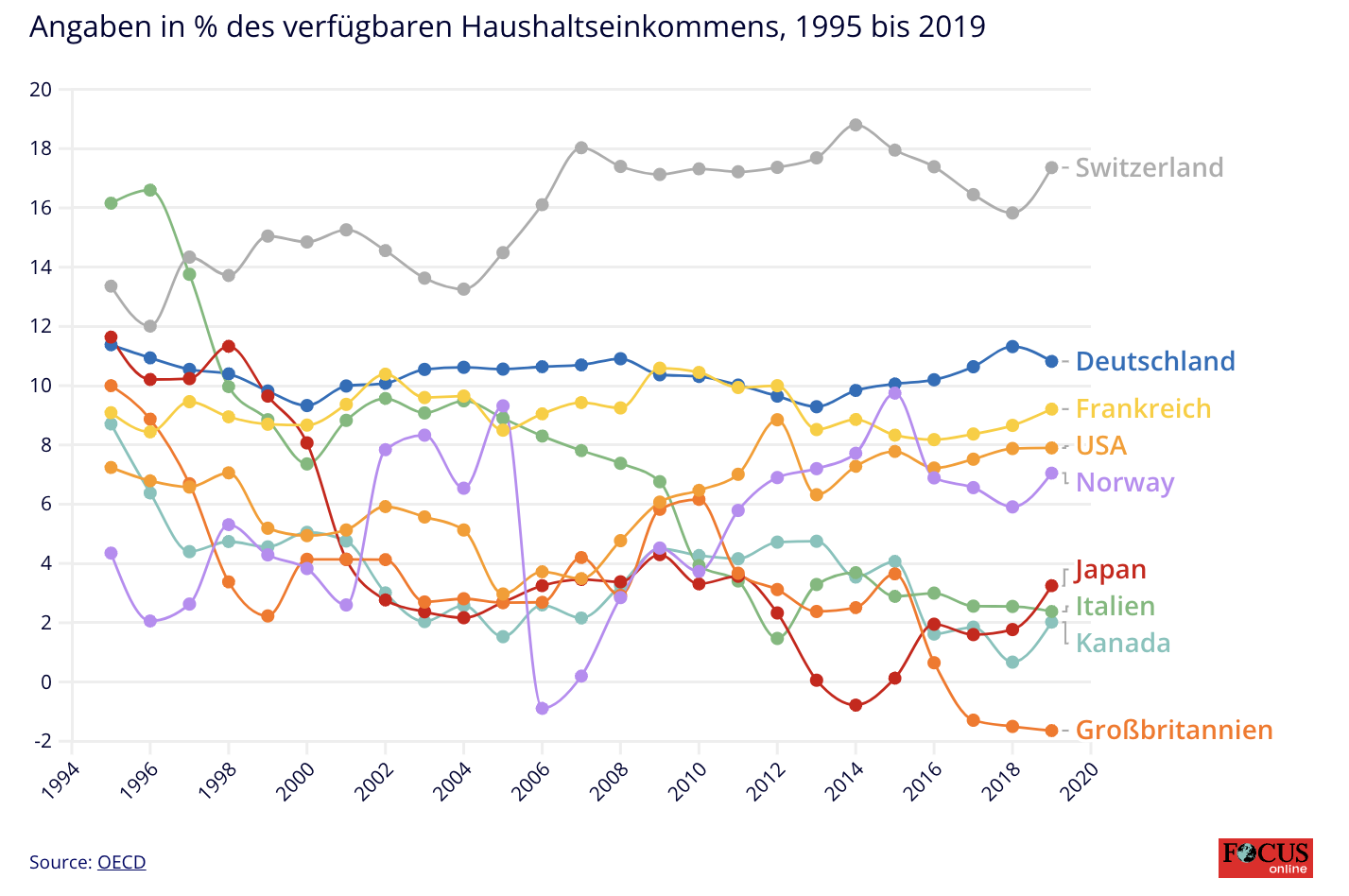

Üstelik Almanlar diğer Avrupalılardan daha fazla tasarruf sağlıyor. Tasarruf oranlarında İsviçre’den sonra ikinci sırada.

Grafik: Avrupa’daki çeşitli ülkelerin tasarruf oranları

İngiliz ve İtalyanların hane halkı tasarrufları ise yıllardır düşüyor, Almanlar ise sürekli olarak hane gelirlerinin çoğunu bir kenara ayırıyor.

Fratzscher, “Almanya’daki birçok insanın çok az birikimi var ya da hiç birikimi yok” ifadelerini kullanıyor.

Avrupa’da tasarruf oranında ikinci sırada olan gelişmiş bir ülkedeki nüfusun önemli bir kısmı enflasyona yenik düşerken, gelişmekte olan ülkelerdeki sabit gelirliler için güncel durum daha zor gözüküyor.

Bu durum yakın vadede, tüm dünyadaki sabit gelirliler ve düşük gelirliler için daha fazla sorun teşkil edeceğe benziyor.

(SosyalParaAnaliz)

ABD ve Çin’in ardından Almanya’da konut krizi (Epoch Times)

30 Ağustos 2022 in Dünya Ekonomisi, Gayrimenkul, Sektör Analizi

Maliyet kalemleri yüksek

Konut kredileri faizlerindeki artış, durdurulan devlet sübvansiyonları, aşırı derecede pahalı malzemeler, müteahhitleri zor durumda bırakıyor. Bu süreçte, projeler iptal edildi, arsalar iade edildi ve çok daha az ruhsat onaylandı.

Çelik, beton veya yalıtım malzemeleri gibi birçok inşaat maliyeti önemli ölçüde yükseldi. Bunda enerji maliyetlerinin yükselmesinin de dolaylı olarak etkisi var. Örneğin çatı kiremitleri yüksek sıcaklıklarda üretilmektedir.

Alman Ekonomi Enstitüsü’nde (IW) gayrimenkul uzmanı olan Pekka Sagner, “Büyük yatırımcıların maliyet artışlarını karşılayabilecek gücü var ancak küçük müteahhitler için söz konusu durum geçerli değil” ifadelerini kullandı.

Sipariş defterleri dolu ancak iptaller artıyor

Münih IFO Enstitüsü, bir süredir iptallerin arttığına vurgu yaptı. Enstitü araştırmacıları, “Sipariş defterleri hala dolu. Ancak zorlaşan koşullar giderek daha fazla projeyi sorgulanır hale getirdi” açıklamasını yapıyor.

Temmuz ayındaki iptallerden konut sektöründeki firmaların %11.5 kadarı etkilendi.

IFO araştırmacısı Felix Leiss, “Güncel sıkıntı, 2020 martındaki korona şokuyla karşılaştırılabilir” dedi. “O dönemde en çok ticari inşaat etkilenirken, bugün özellikle özel konut inşaatında iptaller görüyoruz”. Bu, tek aileli ve çok aileli evler için geçerlidir.

İnşaat sektörü derneği genel müdürü Tim-Oliver Müller, yüksek inşaat maliyetleri ve artan faiz oranlarına ek olarak, inşaatçıların artan enerji ve yaşam maliyetleriyle de baş etmesi gerektiğini açıkladı.

Fiyatlarda gevşeme öngörülmüyor. Önümüzdeki yıl konut krizi yılı olabilir

Alman İnşaat Sanayi Merkez Birliği (ZDB), şu an için yüksek malzeme fiyatlarında herhangi bir gevşeme görmüyor – çünkü Ukrayna’dan yapılan başarısız çelik teslimatları artık genellikle Brezilya veya Asya’dan geliyor. Bu da daha yüksek fiyatlar anlamına geliyor.

Çin’deki karantina politikası da teslimat darboğazlarını artırıyor. Dernek bu nedenle önümüzdeki yıl bir inşaat krizi konusunda uyarıda bulunuyor.

IW uzmanı Sagner ayrıca bir “acil durdurma” bekliyor. Son rakamlar, müstakil evler için inşaat izinlerinin sayısının yılın ilk yarısında %17 düştüğünü gösteriyor. Federal İstatistik Dairesi de, konut inşaatında da gelen siparişlerin önemli ölçüde düştüğünü gözlemledi.

İlgili Haberler:

ABD, Çin ve ardından Kanada ve Yeni Zelanda’da Konut Krizi (The Globe and Mail)

NAHB: Konut resesyonuna giriyoruz. Moody’s: Fiyatlar düşmeyebilir (Yahoo Finance)

Konut Piyasasında Durgunluk Sinyalleri (Business Insider)

Borsalarda yön nereye? Fed bilançosu, kazanç tahminleri…

30 Ağustos 2022 in Borsa

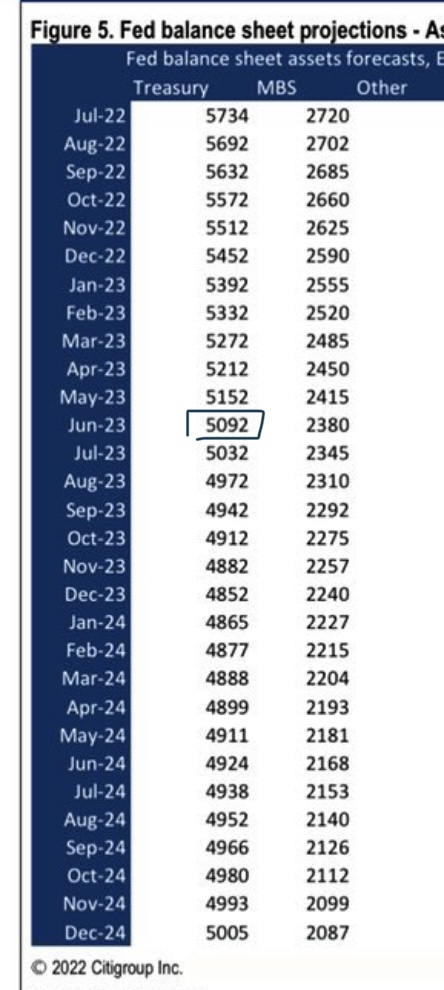

1. Citi gruba göre, FED’in elinde tuttuğu Hazine menkul kıymetlerinin Haziran 2023 itibariyle 5.092 milyar dolar olması bekleniyor. Tahmine göre FED’in elindeki menkul kıymetlerin %12’si elden çıkarılacak.

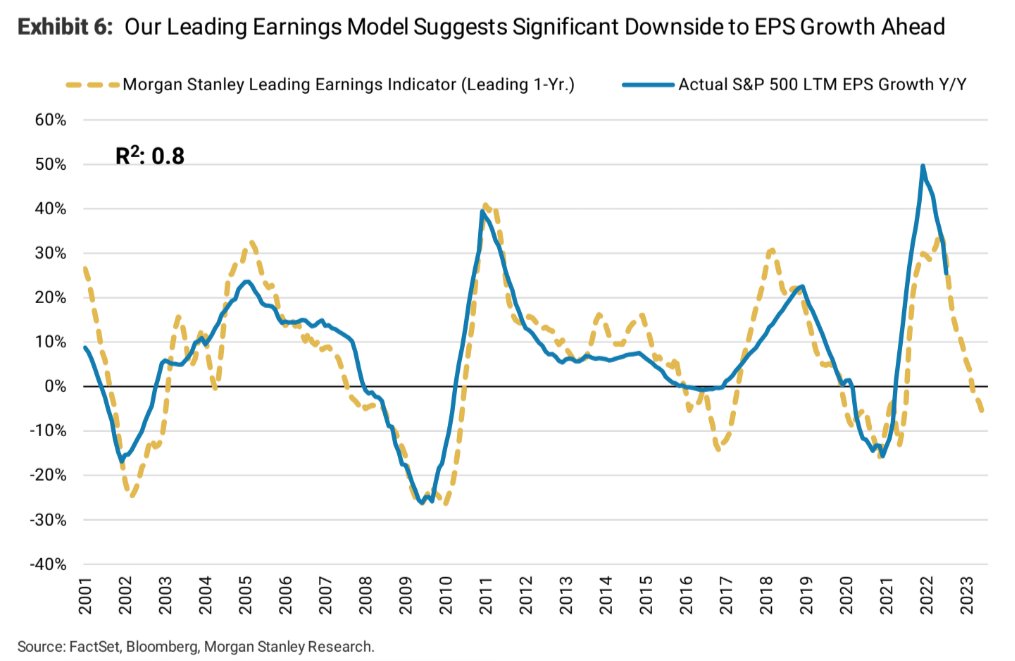

2. Morgan Stanley, öncü kazanç göstergesine göre, firma kazançlarında, %30 kadar düşüş bekleniyor.

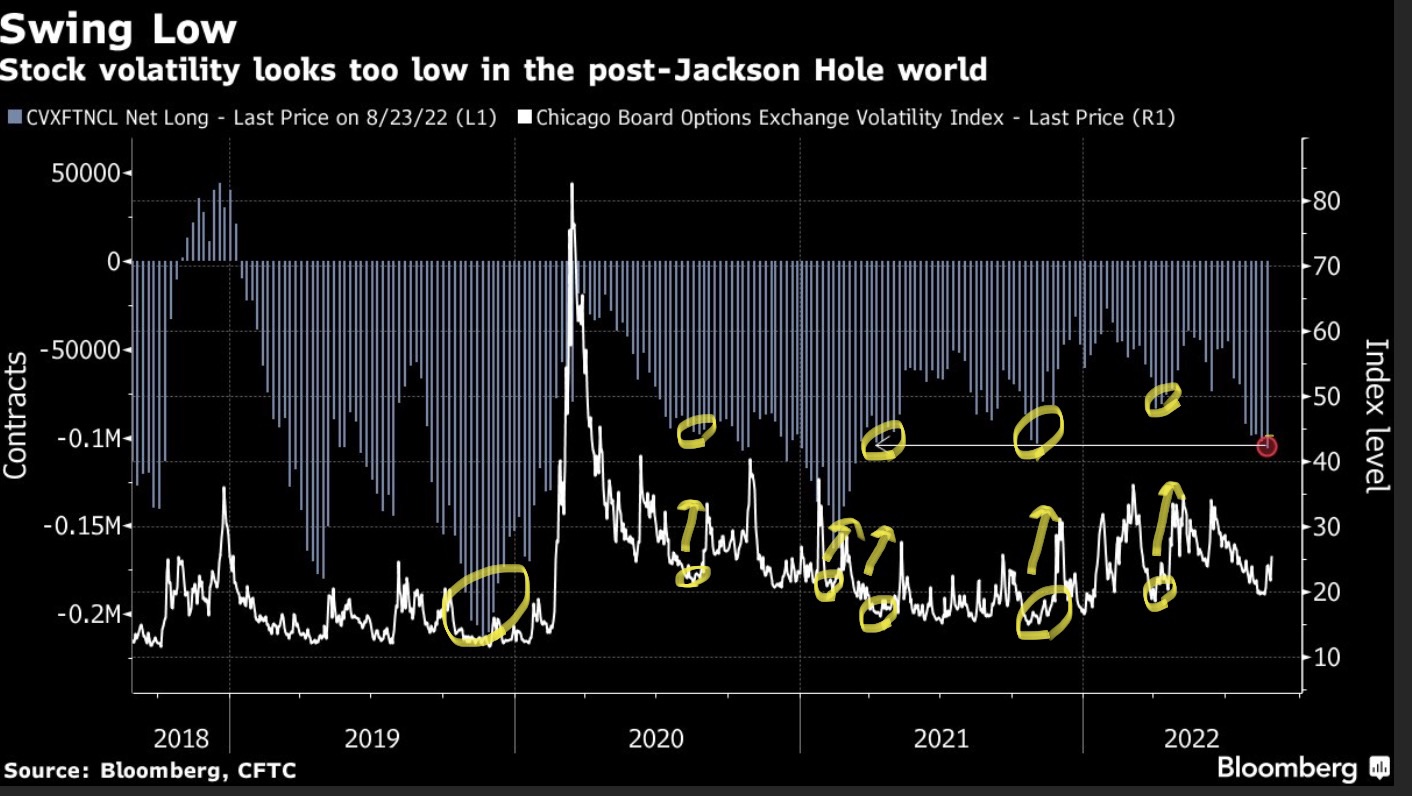

3. VIX kontratında elde tutulan uzun yönlü kontrat miktarına bakıldığında, VIX’de yukarı yönlü bir hareket olası. Daha önce kontrat miktarı her bu seviyeye geldiğinde VIX’de yukarı yönlü hareketler gözlemlendi.

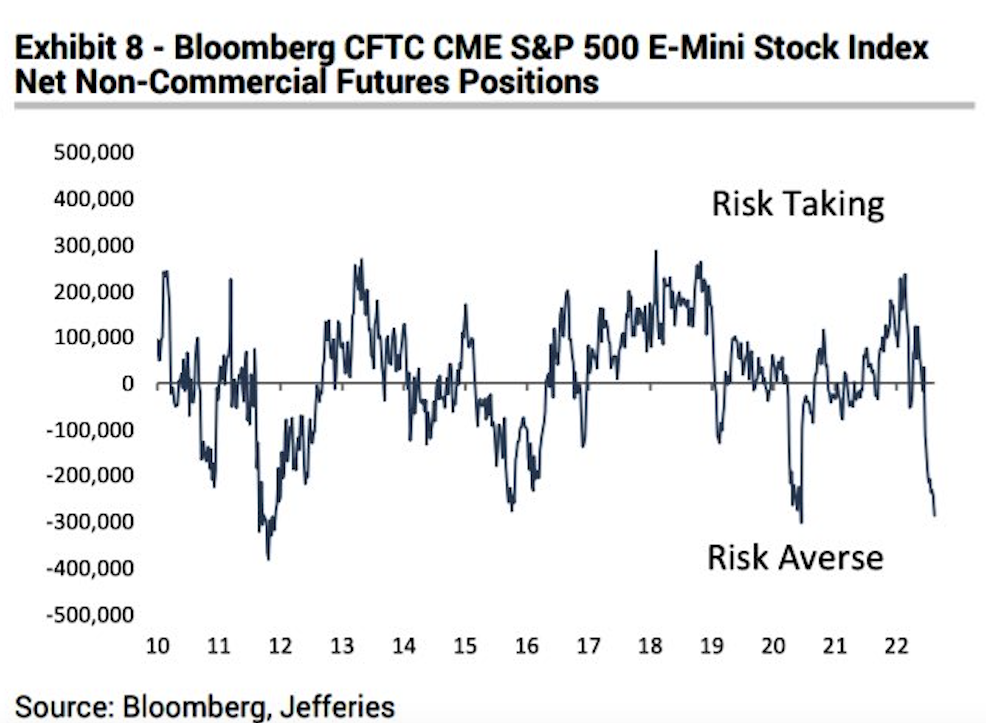

4. SP500, non-commercial (akıllı para denilebilir), pozisyonlarına bakıldığında, pandemi zamanına paralel, tarihi düşük pozisyon mevcut. Bu da, riskten korunmanın yüksek olduğu anlamına geliyor.

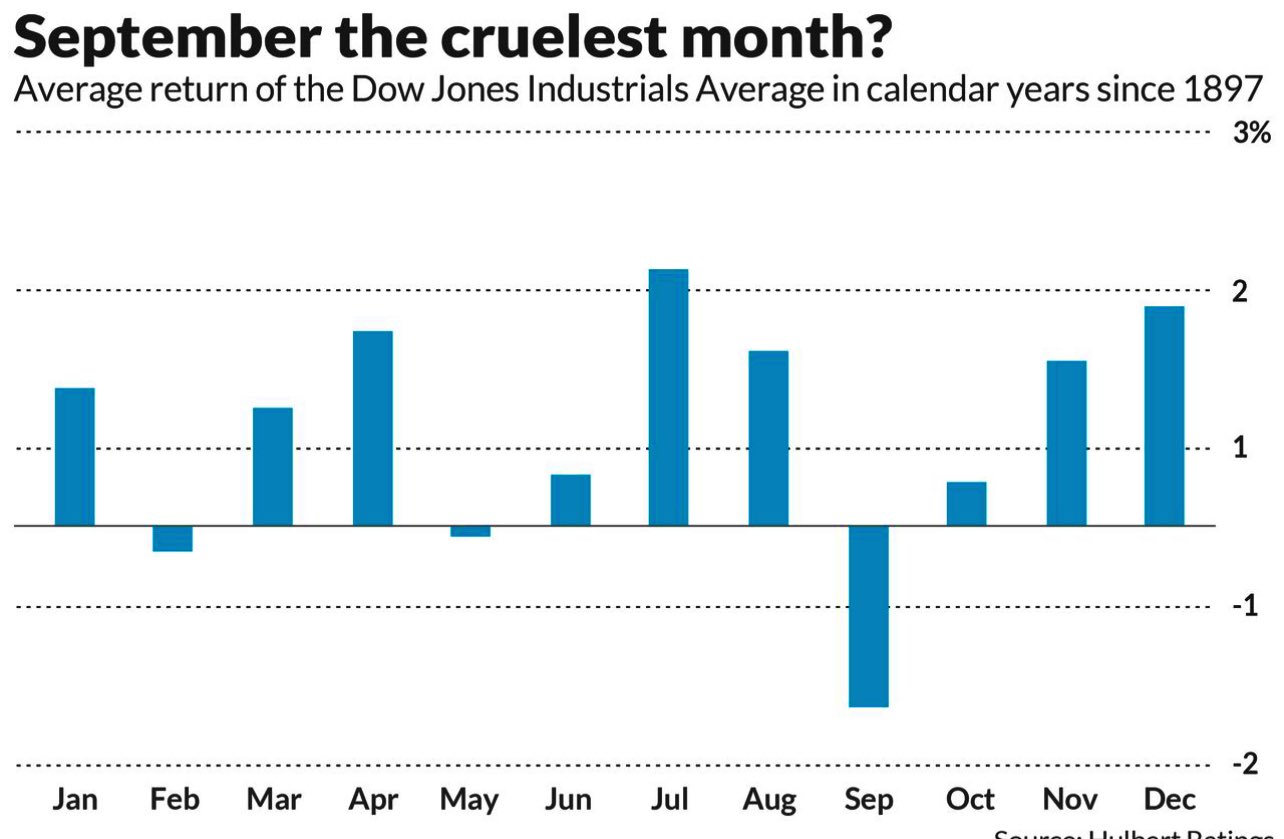

5. Eylül ayı 1897 yılından bu yana Dow Jones’daki en durgun ay olarak biliniyor.

Bu veriler çerçevesinde, 21-22 Eylülde yapılacak FED toplantısına kadar, piyasalarda yeni yüksek seviyelerin görülmesi oldukça zor gözüküyor. Bu süreçte, yön tayini açısından karışık hareketler gözlemlenebilir.

Günün öne çıkan grafikleri

27 Ağustos 2022 in Dünya Ekonomisi

1. ABD büyüme verisinde revizyona gidildi. Güncellenen halinde kişisel tüketim harcamaları kalemi yükseltildi.

2. Pandemi sonrası süreçte, firmaların kar marjları tarihi yüksek seviyelere geldi. Firmaların kar marjları, 1950’den bu yana en yüksek seviyeye ulaştı. Firma kar marjlarının yukarıya yükselmesi sadece ABD’ye özgü bir gelişme değil. Türkiye gibi birçok ülkede durum benzer. Bu gelişmeye sebep olan etkilerden birisi, enflasyonla mücadele yöntemi olarak firmaların maliyetlerini ürünlerine yansıtması.

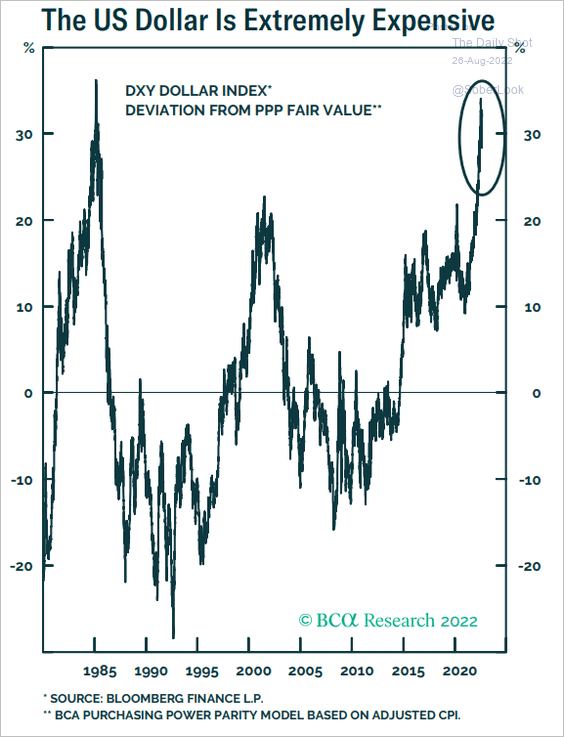

3. Güçlü dolar, içinde bulunduğumuz sürece damgasını vuruyor. Doların değeri, 1985 yılından bu yana en yüksek seviyelerde.

4. Güçlü bir Temmuz ve Haziran ayından sonra, yatırımcılar Eylül ayında temkinli olmayı tercih edebilir. 1950 yılından bu yana Eylül ayı, farklı hesaplamalara göre en durgun geçen ay.

Son 1 yılda hangi fonlar enflasyonu yendi?

23 Ağustos 2022 in Yatırım fonu

Son 1 yıllık açıklanan enflasyon %79.60 seviyesinde. Buna göre, enflasyonu yenen 118 adet fon bulunuyor. Bu fonların kategorisine göre dağılımı aşağıdaki şekildedir.

Grafik: Enflasyonu yenen fonlar ve kategorileri içerisindeki oranları

Enflasyonu yenmede başarılı olan fonların sayısına bakıldığında, 56 adet fonla, ilk sıranın hisse senedi fonlarında olduğu görülmektedir.

Kendi kategorisinde başarı yüzdesine bakıldığında ise, 14 adet kıymetli maden fonunun 10 adeti, enflasyonu yenmeyi başarabilmiştir. Yani fonların %71’i kendi kategorisine uyum sağlayabilmiştir.

Fon sepeti fonlarının %12’si, Karma ve değişken fonların ise %24’ü kendi kategorisi içerisinde başarılı olabilmiştir. Bu noktadan hareketle, en profesyonel yapılması gereken fon seçimleri arasında karma ve değişken fonların başta geldiğini söyleyebiliriz.

6 kategoride toplam 331 fon arasından 118 tanesinin(%36), yani fon yatırımcısı olan her üç yatırımcıdan birinin enflasyonu yenmede başarılı olduğu söylenebilir.

Enflasyonu yenen fonların, son 1 yıllık getirisine baktığımızda ise ilk 10 fon aşağıdaki şekildedir:

Grafik: Enflasyonu yenen ilk 10 fon

(SosyalParaAnaliz)

ANALİZ: Haftanın Grafikleri (16 Grafik, 2 Tablo)

21 Ağustos 2022 in Genel

Grafik 1

Grafik 2

Grafik 3

Grafik 4

Grafik 5

Grafik 6

Grafik 7

Grafik 8

Grafik 9

Grafik 10

Grafik 11

Grafik 12

Grafik 13

Grafik 14

Grafik 15

Grafik 16

Tablo 1

Tablo 2

ANALİZ: Merkez Bankası sert bir şekilde frene bastı: Kredi genişlemesine hazırlık mı?

21 Ağustos 2022 in Para Politikasi

Merkez Bankası’nın ihale ve kotasyon yoluyla net fonlaması keskin bir şekilde düştü. Piyasadaki para ve kredi arzı ile ilişkilendirebileceğimiz fonlama miktarı uzun dönemli ortalamanın (mavi çizgi) altına hızlı bir şekilde indi.

2018 yılının son çeyreğinde yaşanan resesyonda 6 ay 15 günde fonlama miktarı %62 seviyesinde azalmışken günümüzde, 1 ay 15 günde %74 azalış gösterdi.

Daha önce bu şekilde azalışlar sonrası, döngüsel olarak, kredi genişlemesine gidildi.

Grafik: 2017-2022 yılları arasında TCMB fonlama miktarı

Benzer şekilde kredi büyümesinde artış hızı da yavaşladı.

TCMB Ağustos toplantısında sürpriz bir şekilde faiz indirimi kararı aldı. Bunun yanı sıra TCMB kredi faizleri ve büyüme hızına yönelik yeni düzenleme yaptı. Buna göre, bankalar verecekleri ticari kredilerde faiz oranlarına getirilen katsayıya bağlı olarak menkul kıymet tesis etmek zorunda kalacak.

Faizi yüzde 22,85’i aşan krediler için yüzde 20, yüzde 29,38’i aşan krediler için kredi tutarının yüzde 90’ı kadar menkul kıymet tesis edilecek. Düzenleme ile ticari kredilerde yüzde 30’u aşan faiz uygulaması da zorlaştırılmış oldu.

Tüm bu gelişmeler dahilinde, önümüzdeki süreçte, sıkı para politikası unsurlarının kullanılacağı, yaklaşan seçim öncesinde kredi arzına gidilmesi için uygun alan yaratılmaya çalışıldığı yorumu yapılabilir.

(SosyalParaanaliz)

Analistler sene sonuna doğru emtia rallisi bekliyor (Oilprice.com)

19 Ağustos 2022 in Dünya Ekonomisi

Petrol ve emtia fiyatları, beklentilere paralel şekilde düşmeye devam etse bile, Wall Street’te birçok analist sene sonuna kadar boğa piyasası bekliyor.

Petrol fiyatları üç sebepten dolayı düşüş eğilimini sürdürüyor:

- Durgunluk korkusu

- Çin’in yavaşlayan ekonomisi (Sıfır COVID ve Emlak krizi)

- İran ile nükleer anlaşmanın potansiyel sonuçları

Çarşamba günü, Enerji Enformasyon İdaresi’nin açıkladığı (EIA) ABD ham petrol stokları sürpriz bir şekilde (7,1 milyon varil) düşüş gösterdi. Ancak bu yeni bir petrol rallisi için yeterli değil.

Grafik: Ham Petrol Fiyatları – Vadeli İşlemleri

Doğal Gaz vadeli işlemleri de bu haftanın başında düşüş gösterse de, yaklaşan kış öncesinde ana trendini koruyor.

Grafik: Doğalgaz Vadeli İşlemleri – Rusya Borsası

Enerji emtiaları dışında en önemli girdilerden olan demir-çelik fiyatları da düşmeye devam ediyor. Ancak trend yukarı olmayı sürdürüyor.

Tüm bu gelişmeler dahilinde, Wall Street, emtialara olan inancını sürdürüyor. Wall Street’e göre yılın son çeyreğinde emtialarda bir yükseliş hareketi yaşanabilir.

Riskler ve Belirsiz Görünüm

Çin, artan COVID vakalarına “sıfır COVID” politikasıyla yanıt verirken, ekonomik büyüme ve dolayısıyla emtialara olan talep yavaşlıyor. Bunun dışında Çin’deki emlak krizi büyük bir belirsizlik olmaya devam ediyor.

Çin sanayi üretimi Haziran’da %3.9 genişledi. Reuters anketine katılan analistler Temmuz sanayi üretiminin %4.6 genişleyeceğini öngörüyorlardı. Ancak Temmuz’da bir önceki yılın aynı dönemine göre %3.8 genişleme yaşandı. Bu da yavaşlama endişelerini arttırdı.

Stagflasyon bir risk olmaya devam etmektedir.

Çin’deki veriler, Çin Merkez Bankası’nı sürpriz bir faiz indirimi hamle yapmaya teşvik edecek kadar kasvetliydi. Üstelik, merkez bankası birkaç gün öncesinde faiz oranlarını düşürme planlarının olmadığını belirtmişti.

Wall Street’ten Görünüm

Emtia fiyatlarının temel göstergelerinden biri Sabit Vade Emtia Endeksi, UBS CMCI, Haziran ayındaki zirvesinden bu yana% 11 oranında düştü. Ancak geçen yıla göre hala %16 oranında yüksek.

UBS, analistlerle yapmış olduğu görüşmelere göre, önümüzdeki 6-12 ay boyunca emtialar için % 20’ye varan yükseliş bekliyor.

Benzer şekilde, Goldman Sachs, bir başka önemli endeks olan S&P GSCI emtia endeksi için yıl sonuna kadar %23’ün üzerinde bir ralli bekliyor.

UBS’den Mark Haefele, resesyon korkularının ortasında emtia fiyatlarının düşmesinin normal olduğunu ancak ekonomilerde “yumuşak bir iniş” yaşanabilirse emtia fiyatlarındaki düşüşün kalıcı olmayacağını ifade etti.

Goldman’ın Küresel Emtia Araştırma Başkanı Jeff Currie ise şunları söyledi:

“Bizim görüşümüze göre, makro piyasalar sürdürülemez bir çelişkiyi fiyatlıyor. Yumuşayan bir FCI [Finansal Koşullar Endeksi], daha uzlaşmacı bir FED, düşen enflasyon beklentileri ve düşen bir emtia endeksi…”

*Söz konusu içerik Oilprice.com’da yayımlanmıştır. İçerik çeviri yapılarak paraanaliz için derlenmiştir.