ANALİZ: Bankacılık ve konut krizi sistemik sorun oluşturabilir

15 Nisan 2023 in Genel

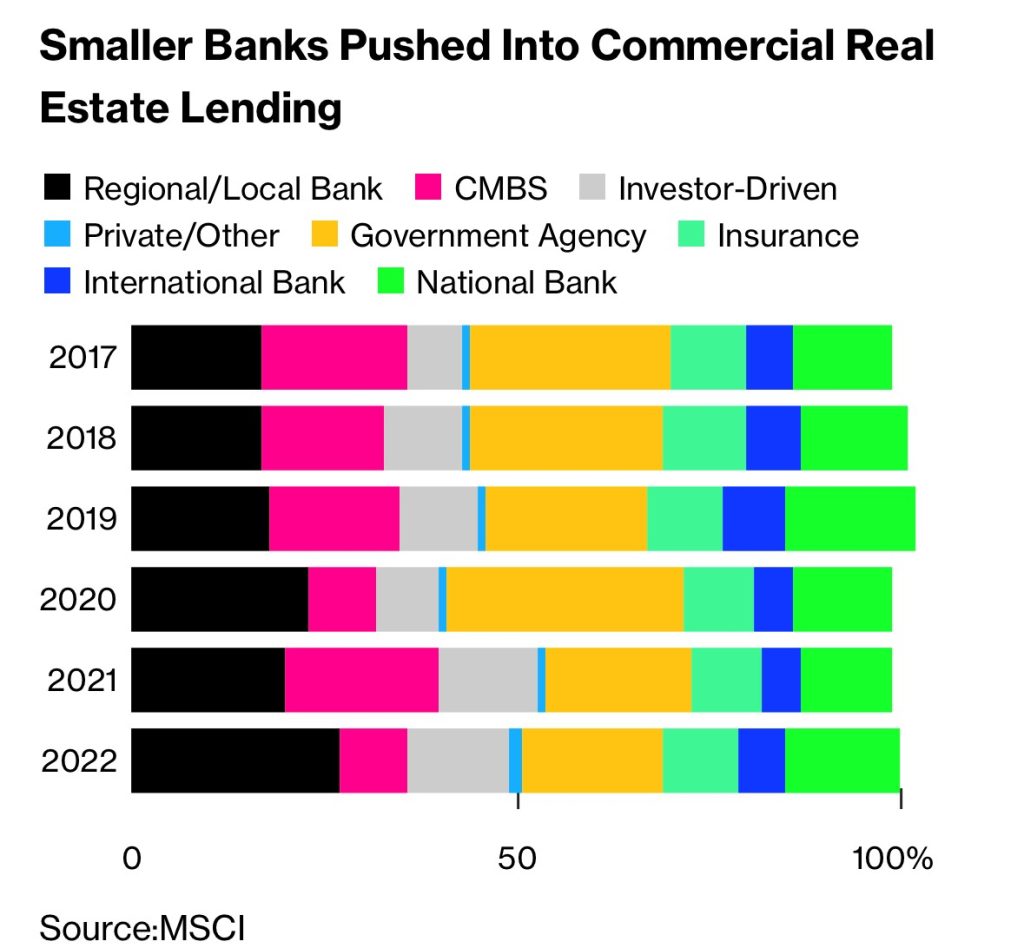

ABD’de faiz oranları hızla yükselirken, 1,5 trilyon dolardan fazla ticari gayrimenkul kredisinin vadesi 2025 yılına kadar dolacak.

Küçük bankalar, ticari gayrimenkul kredilerini daha fazla finanse etmektedir. Küçük bankalar 2017’de bu kredilerin sadece %17’sini elinde tutuyordu. Güncel olarak ise şu anda ticari gayrimenkul kredilerinin %27’sini elinde tutuyor.

Grafik: Banka büyüklüklerine göre ticari gayrimenkul kredileri finansmanı

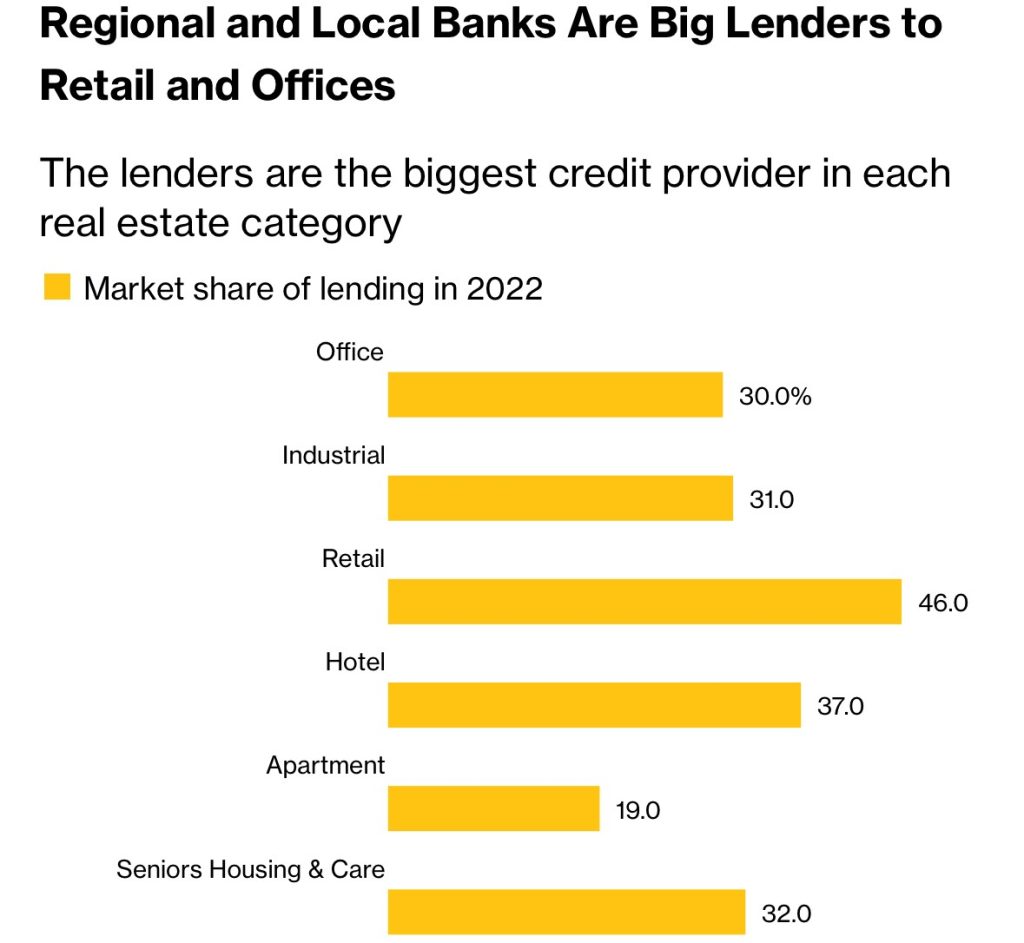

Sektörel dağılıma bakıldığında ise durum biraz daha kötü görünüm sunuyor. Küçük bankalar, bireysel konut kredilerin %46’sına ve ticari gayrimenkul kredilerinin %30’una sahiptir. Ticari gayrmenkul kredilerinin ödenmemesi küçük/yerel bankaları zor durumda bırakabilir.

Grafik: Küçük/Yerel bankaların gayrimenkul kredileri dağılımı

Söz konusu grafik 2022 verilerini yansıtmaktadır. Silicon Valley Bank’ın iflasının ardından güncellenmemiştir.

2030 yılına kadar boş ofis oranı artacak

ABD genelinde boş kiralanabilir ofis alanı %16,4 ile rekor seviyeye ulaştı. Birçok şehir çok daha yüksek oranlar görüyor. Chicago’da boşluk oranı %20 seviyelerindedir. San Francisco’da 13 teknoloji şirketinin alt kiralama için 3,5 milyon metrekarelik alanı var.

Grafik: 2006-2023 yılları arasında ABD’de boş ofislerin oranı

Yeni araştırmalar, ABD’de 2030 yılına kadar 330 milyon metrekarelik ofis alanının boş kalacağını gösteriyor. Çeşitli nedenlerle boşalacak 740 milyon kare alan daha eklendiğinde, önümüzdeki yedi yıl içinde inşa edilen yaklaşık 1 milyar kare ofis alanının boş kalacağı tahmin ediliyor.

Cushman & Wakefield tarafından hazırlanan rapora göre, 2019 yılında, pandemiden önce, boş ofis alanının tüm ofis alanları içersindeki oranı %12 seviyelerindeydi. 2030 yılında ise ilgili oranın %55 seviyelerinde olacağı tahmin ediliyor.

Tüm bu gelişmeler birlikte değerlendirildiğinde , boş kalacak ofis binaları için ticari gayrimenkul kredilerinin olması ve çoğunun küçük bankalar tarafından finanse edilmesinin olumsuz bir görünüm sunduğu söylenebilir.

ANALİZ: Morgan Stanley SP500’de %20’e yakın düzeltme bekliyor

15 Nisan 2023 in Çevirilerden Seçmeler

Morgan Stanley, S&P 500’ün resesyon endişeleri ve bankacılık sektöründeki istikrarsızlıklar sonucunda %20 kadar değer kaybetmesini bekliyor.

Bankanın hisse senedi analisti Mike Wilson, S&P 500’ün yılı mevcut seviyelerin yaklaşık %6 altında 3.900’de bitirebileceğine dair senaryolarını tekrarladı. Wilson Perşembe günü Bloomberg TV’ye verdiği demeçte, “3.900’e giden bu yol, nihayetinde en düşük 3.000’lerden geçiyor.” ifadelerini kullandı.

Federal Rezerv’in agresif parasal sıkılaştırma kampanyasına rağmen, ABD hisse senetleri oldukça dirençli kaldı. S&P 500 yılbaşından bugüne %8 yükselirken, Nasdaq Composite aynı zaman diliminde %17 arttı.

Bazı sakıncalar

Mart ayındaki bir dizi banka iflası ve ardından gelen bulaşma korkuları, kurumsal kazançlar için iyiye işaret değil.

Wilson, “Kazanç durgunluğu kampındayız. Dolayısıyla, ekonomik durgunluk yaşayıp yaşamamamız, gelirlerdeki durgunluk kadar önemli değil” dedi. “Kazanç durumu, üzerinde düşünülenden çok daha kötü… “ diye ekledi.

Grafik: ABD hisse senetleri kazanç açıklama tarihleri

JPMorgan, Citigroup ve Wells Fargo gibi bankalar Cuma günü kazançlarını açıklayacak.

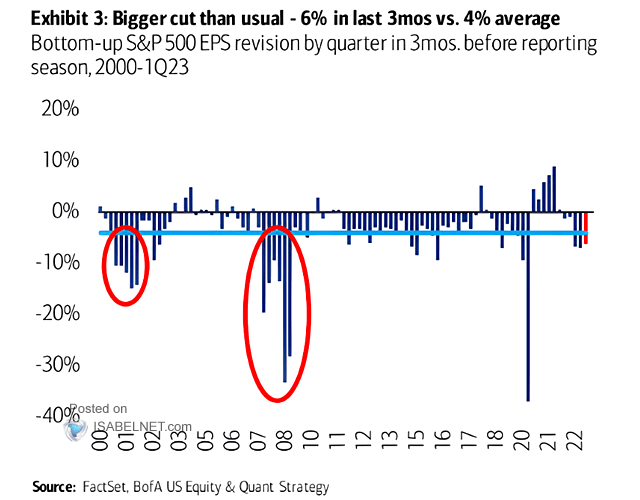

SP500 kazanç tahminleri %6’dan fazla aşağıya revize edildi. Söz konusu oran 2000 yılından bu yana %4 olan aşağıya revize ortalamasının altında yer alıyor.

Goldman Sachs’taki analistler, ABD şirket kârlarının 2020’de COVID-19 salgınının başlangıcından bu yana en büyük düşüşünü kaydetmesini bekliyor.

Grafik: 2000-2023 yılı arasında SP500 kazanç tahminleri değişimi

İlgili Haber: ANALİZ: SP500 için olumsuz senaryolar

JP Morgan: Otomobil fiyatları düşecek mi?

9 Nisan 2023 in Dünya Ekonomisi, Sektör Analizi

A. Fiyat Artışlarının Gerekçesi

JD Power’ın verilerine göre ABD’li tüketiciler, Ocak 2023’te yeni bir araç için yıllık %4,2’lik bir artışla ortalama 46.437 $ ayırdı. Bu tutar ocak ayı için, tüm zamanların en yüksek seviyesi oldu.

Şu ana kadar araç fiyatlarının artışında en büyük payı, çip krizi ve tedarik zinciri sorunu oluşturdu. Ülke bazında bakıldığında yerel para birimlerinin değer kaybetmesi, sürece katkı sundu.

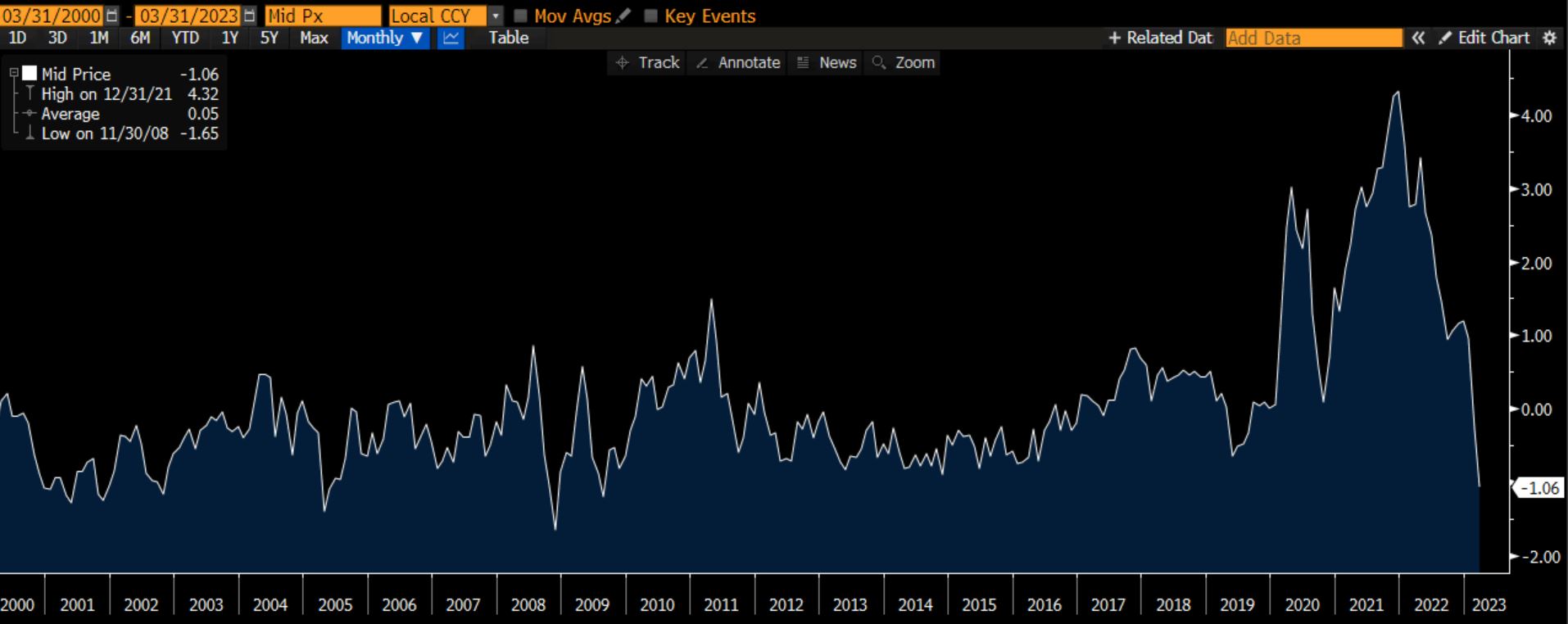

Grafik: Tedarik zinciri baskı endeksi

Kaynak: Şant Manukyan

Tedarik zinciri baskı endeksi, pandemi öncesinde -1 seviyelerindeyken 31.12.2021 yılında 4 seviyesine kadar çıkarak 2000 yılından bu yana en yüksek seviyeye çıktı. Olumlu taraf, söz konusu endeks mart ayında tarihsel ortalamasının altına indi. Tedarik zinciri endeksinde bir gevşeme söz konusudur.

Tedarik zinciri ve çip krizinde yaşanan sorunlara ek olarak, otomobil talebi tüm dünyada arttı. ABD’de 2022 yılının son çeyreğinde, otomobil kredilerinin bütçedeki payı 2008 yılından bu yana en yüksek seviyeye ulaştı.

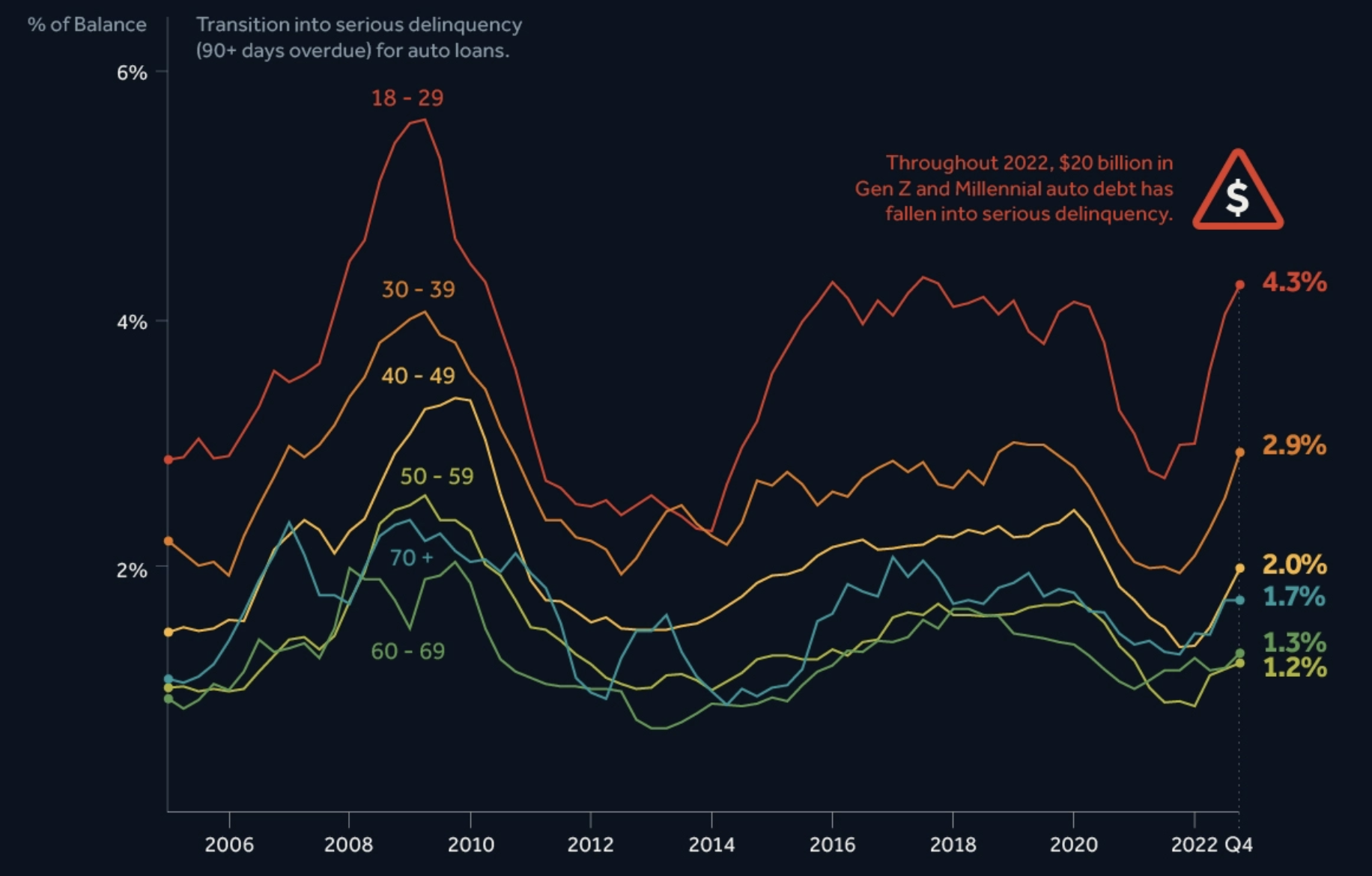

Grafik: Otomobil kredilerinin bütçedeki payı ve borçlanmaların yaş gruplarına göre dağılımı

Kaynak: Fed’in 2022 yılı 4.çeyreği için yayımlamış olduğu “Household Debt and Credit raporu

Grafiğe göre, 18-29 yaş grubu arasındaki kişilerin otomobil kredisi diğer yaş gruplarına göre ilk sırada yer aldı. Tüm yaş grupları 2021 yılından itibaren hızla otomobil kredisi kullanmaya başladı.

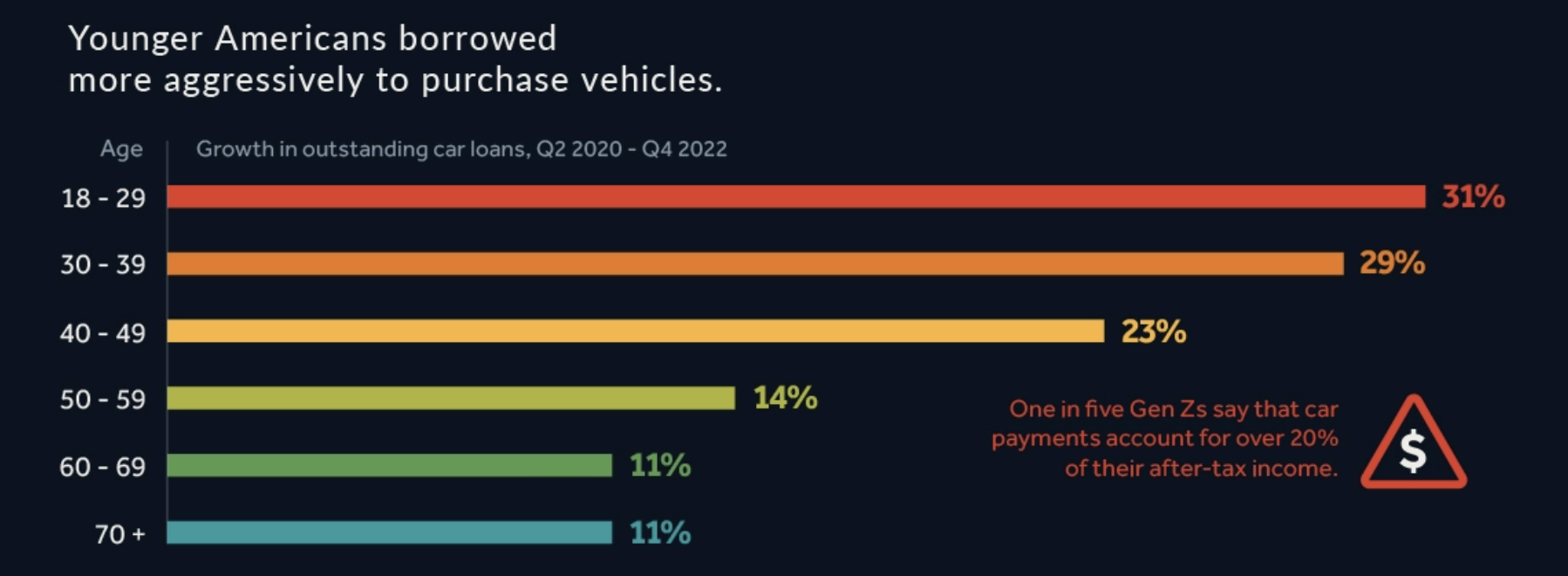

Söz konusu artış pandemi başı ile kıyaslandığında 18-29 yaş grubunun kullanmış olduğu otomobil kredisi %31 oranında arttı.

Grafik: Pandeminin başlangıcı ile kıyaslandığında yaş gruplarının otomobil kredisi talebi artışı

Kaynak: Fed’in 2022 yılı 4.çeyreği için yayımlamış olduğu “Household Debt and Credit raporu

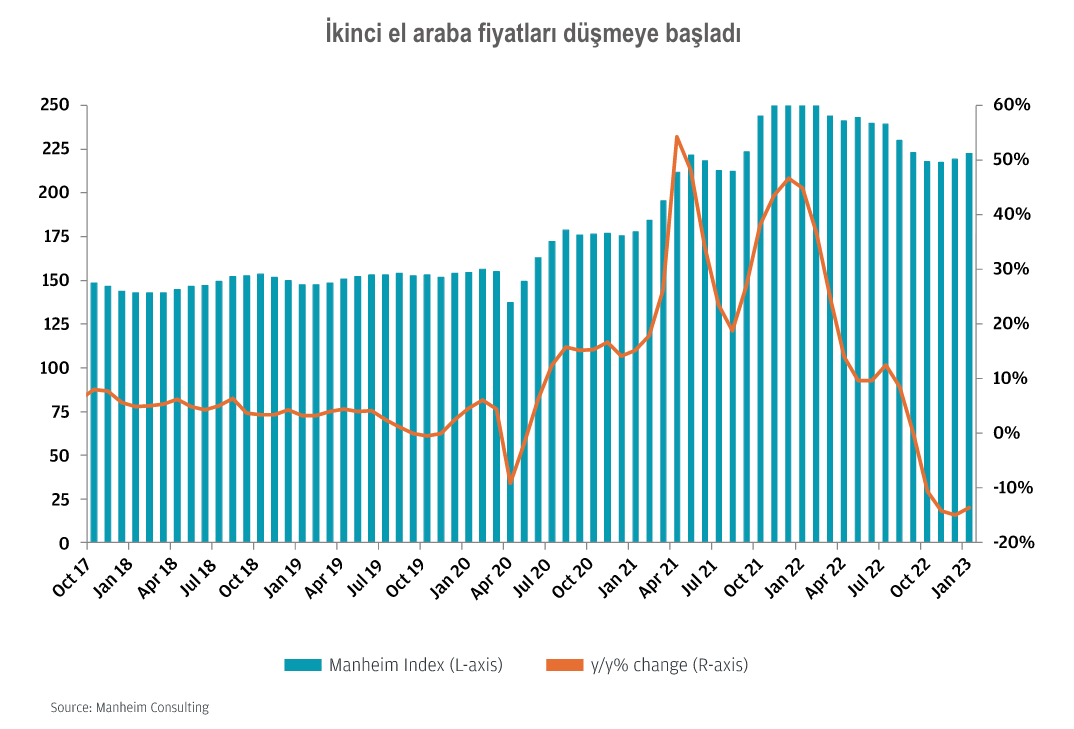

Pandemi sonrası başlayan yüksek talep ve hammadde sorunları sıfır otomobillerin siparişlere yetişememesine neden oldu. Söz konusu durum, ikinci el araçlara olan talebi artırdı.

Bu da ikinci el araçların fiyatlarını artırdı. 2018 yılında 150 bandındaki ikinci otomobil fiyat endeksi, 2022 yılının başında 250 seviyelerine kadar çıktı. Güncel durumda endeks 225 seviyesindedir. İkinci el otomobil kredileri artış hızı ise %40 seviyelerinden -%10 seviyelerine düştü.

B. Tahmin ve Senaryolar

Satışlar ve Tüketici Güveni

JP Morgan Research, ABD hafif araç satışlarının mevsimsellikten arındırılmış yıllık oranının (SAAR) 2023’te 14,0 ila 14,5 milyonu takip etmesini bekliyor. Bu sayı, pandemi öncesinde 17,0 milyon seviyesindeydi.

JP Morgan analistlerine göre, otomobil endüstrisi, pandemi sonrasından kaynaklanan bir “düşük hacim, daha yüksek fiyat” dinamiği yaşamaya devam edecek.

Brinkman “İyileşmeye giden yol, daha önce düşünülenden daha az hızlı ve daha az doğrusal olabilir. Ancak, 2023 yılı daha hızlı bir normalleşme için büyük bir potansiyele sahip. Ana soru ABD’de resesyonun yaşanıp yaşanmayacağı olacak” ifadelerini kullandı.

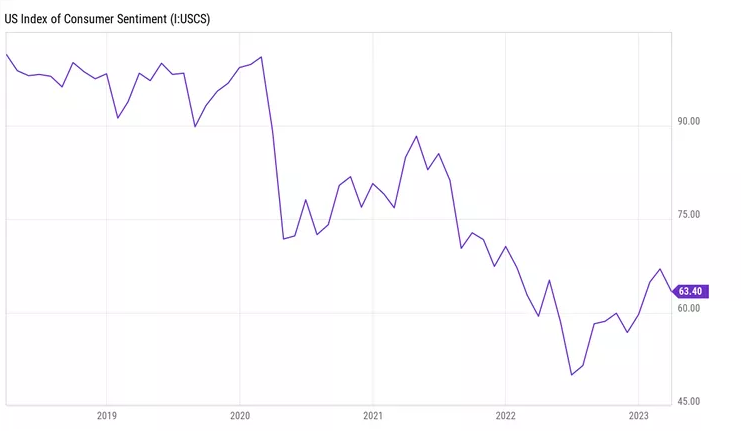

Grafik: ABD Tüketici Güven Endeksi

ABD tüketici güven endeksi, 2024 yılının son çeyreğindeki dip seviyelerinden yükselmişse de, pandemi öncesi seviyesinden oldukça uzaktadır. Tüketici güveni ile ilgili en önemli husus, FED’in faiz artışlarına ne zaman son vereceği ve resesyonun 2023 yılının ikinci yarısında ya da 2024 yılında başlayıp başlamayacağı olmaktadır.

Hammadde Tedariki ve Faizler

Sentetik kauçuk, soğuk haddelenmiş çelik ve paslanmaz çelik fiyatlarındaki düşüş nedeniyle emtia maliyetleri genel olarak beklenenden daha düşük seyrediyor. JP Morgan Research’ün otomobil üretmek için kullanılan emtia ağırlıklı endeksine göre, maliyetler 2023’te 2022’ye kıyasla ortalama %24 daha düşük olabilir.

JP Morgan Analistleri, ABD’de yeni bir aracın ortalama işlem fiyatının, 2023’te yaklaşık %2,5 ila %5 oranında düşeceğini tahmin ediyor. Bu tahmin, üreticilerin artan stokları ile destekleniyor.

ABD için en önemli sorun, araç üretimlerine yönelik talebin yüksek faizler sebebi ile artmıyor oluşudur. JD Power’ın verilerine göre sıfır taşıt kredisi ortalama faiz oranları Ocak 2023’te bir yıl öncesine göre 264 baz puan (bp) artarak %6,79’a yükseldi.

Dolayısıyla, düşük yeni araç fiyatları, özellikle son faiz oranlarındaki artışlar ışığında, daha yüksek talebe dönüşmeyebilir .

Senaryolar

Senaryo 1: Daha yüksek faiz oranları, artan durgunluk korkuları ve çok fazla stok, otomobil üreticilerini potansiyel alıcıları çekmek için fiyatları düşürmeye – ve kârdan vazgeçmeye – zorlayacak mı? Otomobil üreticileri böyle bir durumda, ihracat yoluyla farklı pazarlara erişim yolunu tercih eder mi?

Senaryo 2: Arzdaki problemlerin çözülmesi sonrasında Fed’in faiz indirimine girmesi ile bir süredir bekleyen otomobil talebi hızlı bir artış yaşar mı? Bu durumda, sıfır otomobil talebi hızla artacağıdan ikinci el otomobil fiyatları hızlı bir şekilde aşağıya geriler mi?

*Söz konusu yazı, FED’in 2022 yılı 4.çeyreği için yayımlamış olduğu “Household Debt and Credit” raporundan ve JP Morgan’ın Otomotiv sektörü 2023 yılı raporundan çeviri ve derleme yapılarak oluşturulmuştur.

ANALİZ: Yabancı kurumlardan Dolar/TL tahmini

5 Nisan 2023 in Çevirilerden Seçmeler, Ekonomi

Morgan Stanley

Banka yetkilileri Ankara ve İstanbul’da yerel uzmanlar, siyasetçiler ve ekonomistlerle buluştu.

Banka raporunda, Türk Lirası, gelişmekte olan diğer ülke para birimleri ile kıyaslandı.

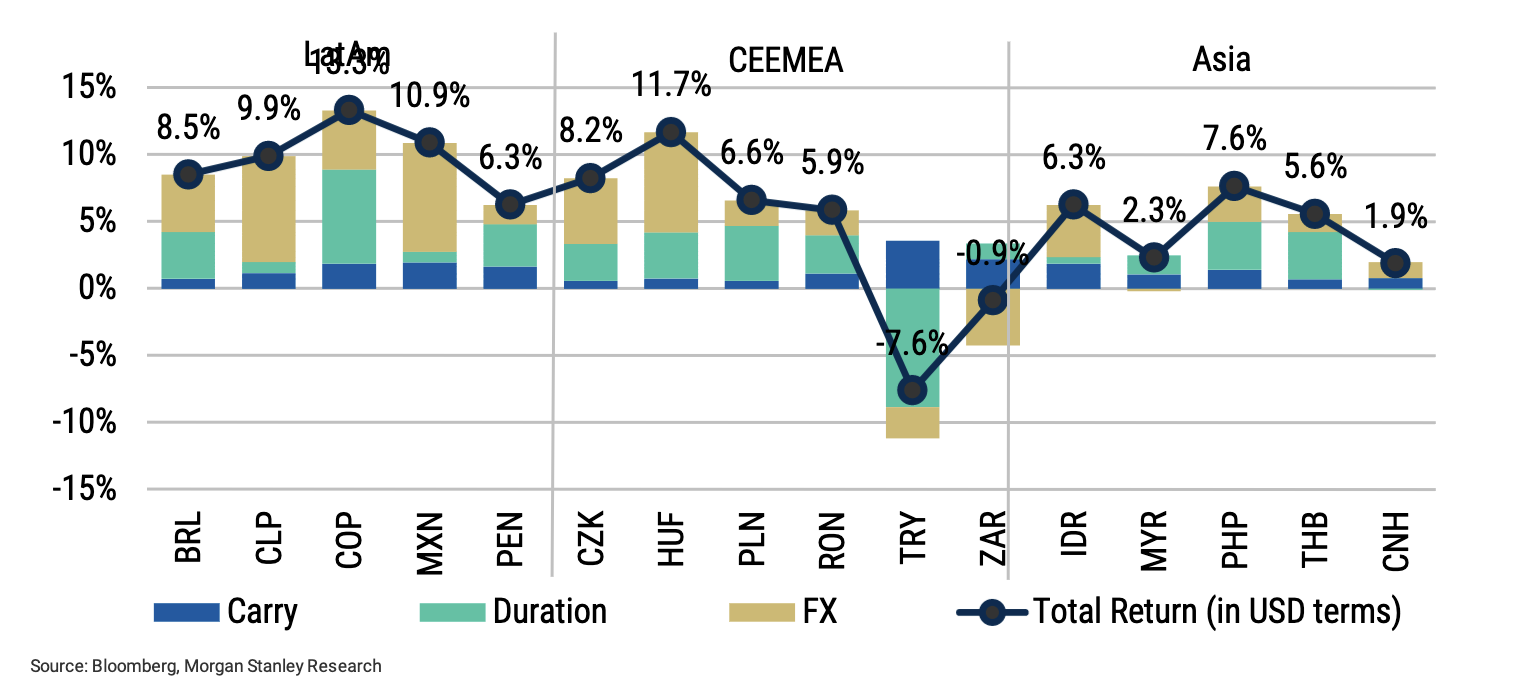

Grafik: Gelişmekte olan ülkeler ve Türk Lirası 2022 performansı

Buna göre, Türk Lirası, 2022 yılında gelişmekte olan diğer ülkelere göre en değerli kalan para birimi oldu. Diğer ülke para birimleri ortalama %5 bandında değer kaybetti.

Türk Lirası ise bu süreçte, %7.6 değer kazanmış oldu.

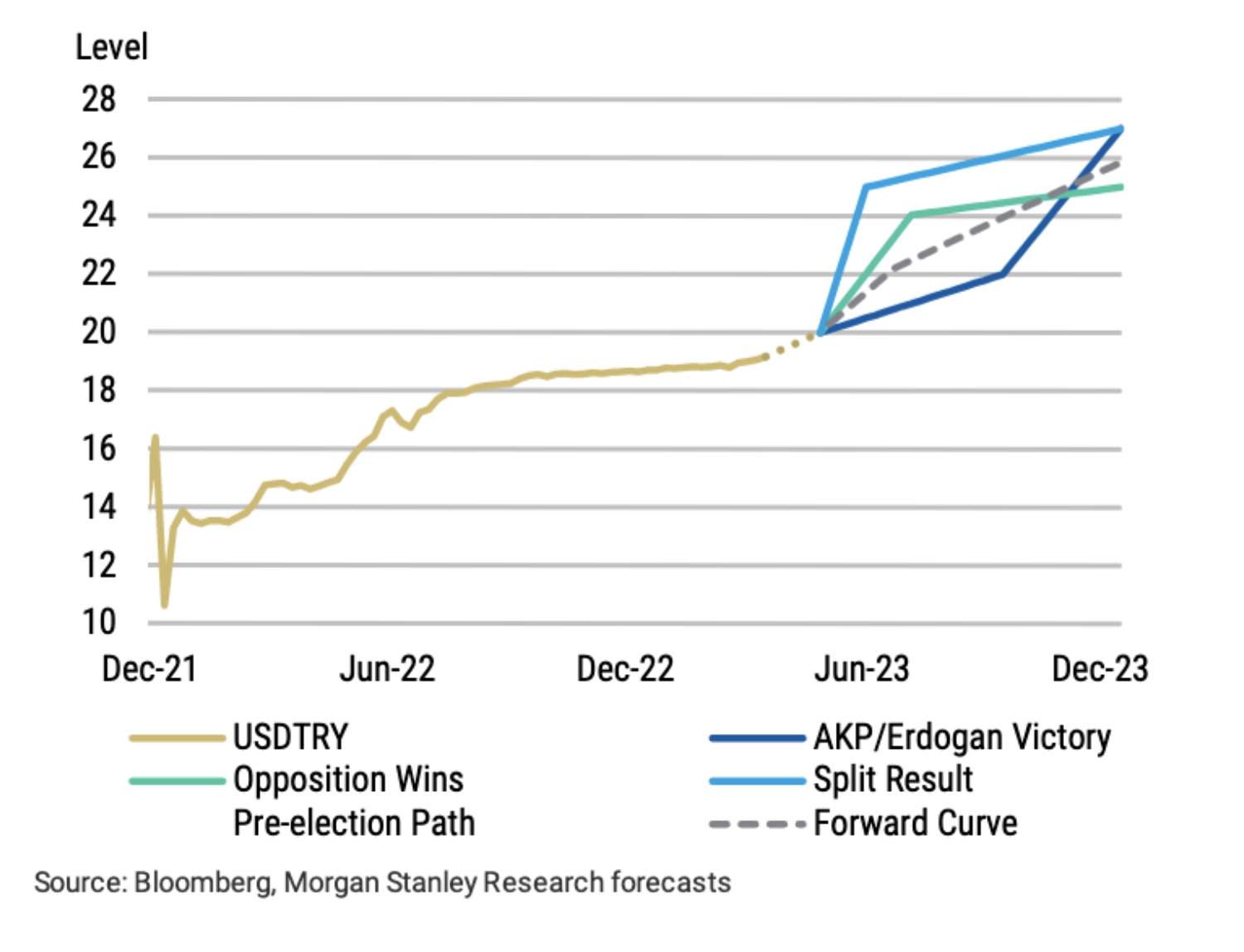

Güncel durum göz önünde bulundurulduğunda 4 adet alternatif USD/TRY tahmini bulunmaktadır.

- Mevcut hükümetin ve Cumhurbaşkanı Erdoğan’ın kazandığı senaryoda, dolar/TL kurunun 27 TL bandında,

- Muhalefet partilerinin kazandığı senaryoda ise dolar/TL kurunun 25 TL bandında olması bekleniyor.

Banka uzmanları seçim sonuçlarına göre politika faizi ve USD/TRY açısından 3 farklı senaryo kaleme aldı ve şu yorumlara yer verdi:

CUMHUR İTTİFAKI KAZANIRSA

Rusya ve Körfez ülkeleri gibi bölgesel ortaklardan gelen para girişlerine, düzenleyici adımlara ve aktif rezerv yönetimine bağlı olarak, dövizdeki ilk düzeltme daha sınırlı tutulabilir. Durum üçüncü çeyreğe kadar korunabilir ancak Dolar/TL’de yıl sonuna doğru daha keskin bir değer kaybı göreceğimizi tahmin ediyoruz.

Bu da, politika faizinde kısmi bir geri dönüşü tetikleyebilir.

MUHALEFET PARTİLERİ KAZANIRSA

Manşet enflasyon beklentisinin seçim sonrası yüzde 45 olması ve 12 ay sonrası için bu beklentinin yüzde 32 civarında olması nedeniyle politika faizinde ilk hareketin yüzde 30-35’e çıkmasını öngörüyoruz. Böyle bir senaryoda faizlerin yıl sonuna kadar yüzde 40-45’e yükseldiğini öngörüyoruz.

2024’te anlamlı bir enflasyon düşüşü ve üç çeyreklik bir durgunluğun ardından nispeten hızlı bir toparlanma bekliyoruz.

SİYASİ BELİRSİZLİK

Daha önce bu üçüncü senaryoyu, Cumhurbaşkanı Recep Tayyip Erdoğan’ın cumhurbaşkanlığını elinde tuttuğu ancak parlamentodaki çoğunluğu kaybettiği bölünmüş bir sonuç olarak çerçevelendirmiştik.

Böyle bir durumda artan siyasi belirsizlik, dövizde büyük bir değişikliğe yol açabilir ve düzensiz bir hareket getirebilir.

Morgan Stanley – Borsa Tahmini

Banka söz konusu raporda sektör değerlemeleri için tahmininde bulundu.

Buna göre ilgili sektörler aşağıdaki şekilde yer almaktadır.

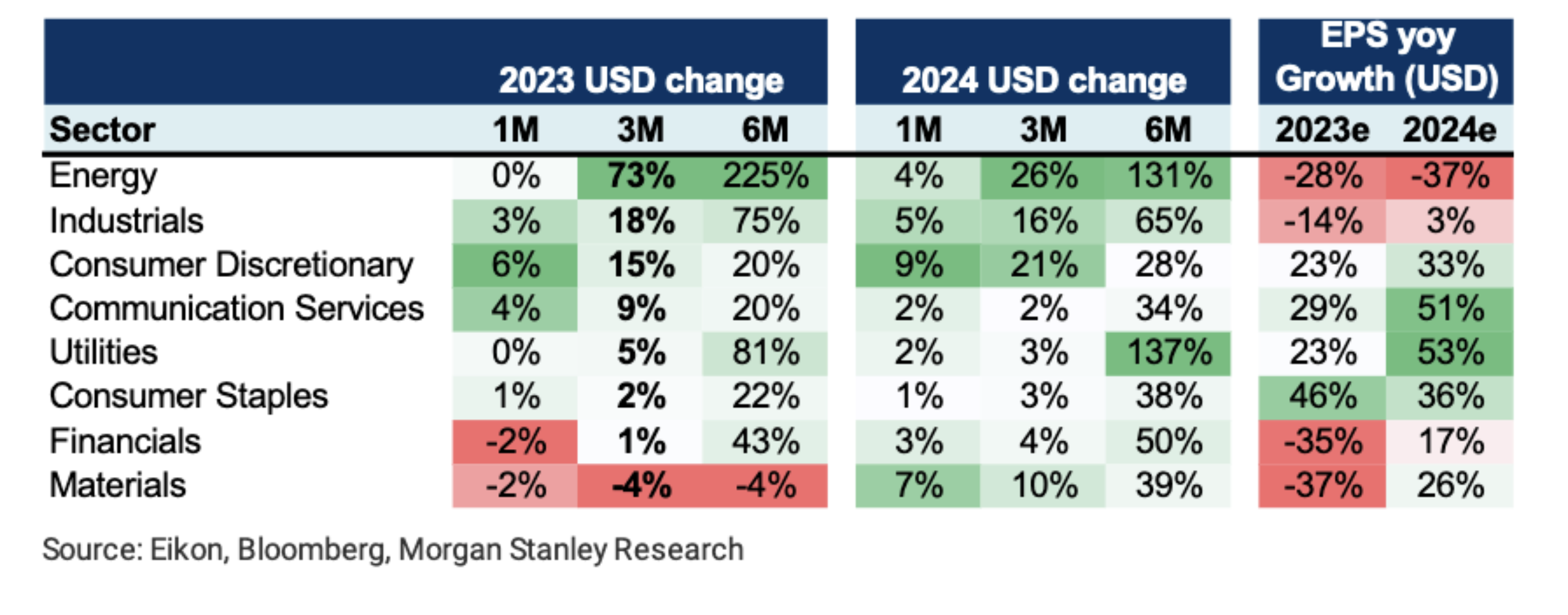

Grafik: Borsa İstanbul seçili sektörler için 2024 HBK tahmini

Söz konusu tahmine göre, Utilities (elektrik, su, gaz hizmetleri) sektöründeki hisse başı kazanç oranının %53 büyümesi, iletişim sektöründeki hisse başı kazanç oranının %51 büyümesi, temel tüketici malları sektöründeki hisse başı kazanç oranının %36 büyümesi bekleniyor.

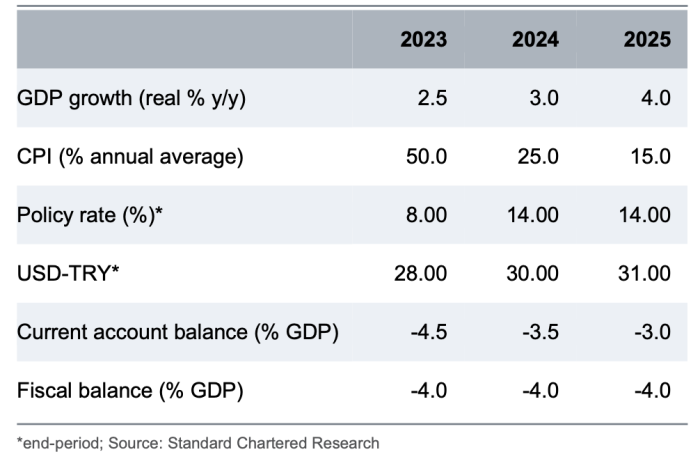

Standard Chartered – Dolar/TL kuru tahmini

Yıllık enflasyon düşerken ve büyüme yavaşlarken, para politikasının seçimlere doğru büyüme odaklı kalması muhtemeldir.

Enflasyonun gevşeme belirtileri göstermesi ve ekonomik aktiviteye yönelik ters rüzgarların artmasıyla birlikte, merkez bankasının 27 Nisan politika toplantısında haftalık repo oranını %8,0’e düşürmesini bekliyoruz. Yetkililerin ‘Yeni Ekonomik Plan’a sıkı sıkıya bağlı kalmaya devam edeceğine ve yaklaşan seçimler nedeniyle politika değişikliği yapılmasının olası olmadığına inanıyoruz.

Seçim sonucu ne olursa olsun, ekonomi politikasında herhangi bir değişikliğin kademeli olmasını bekliyoruz. Özellikle mevcut hükümet iktidarda kalırsa, son dönemdeki büyüme odaklı politikaların seçimlerden sonra da devam etmesini bekliyoruz.

Genişleyen dış ticaret açığı ile birlikte, mevcut hükümet 56 milyar dolar olarak tahmin edilen turizm kaynaklı döviz girişlerine güvenmeye devam ediyor. Seçimden sonra başka finansman kaynaklarına ihtiyaç duyulacaktır.

Güncel para politikasından vazgeçilirse, mevcut hükümet yeterli yabancı sermayeyi ülkeye çekebilir. Böyle bir senaryoda 2023 sonunda USD-TRY’yi 20.00 bandında görebiliriz.

Mevcut politikadan dönülmediği takdirde, TL’nin reel olarak 2021 sonundaki seviyelere inmesine neden olabileceğini düşünüyoruz. Böyle bir senaryoda USD-TRY’nin 2023 sonunda 36,00’a ulaşabileceğini düşünüyoruz.

Grafik: Standard Chartered Türkiye ekonomisi tahminleri

Bloomberg: Dolarda değer kaybı başlayabilir

29 Mart 2023 in Çevirilerden Seçmeler, Dünya Ekonomisi

Dolar, cazibesini yitirmeye başlıyor. Dolar, pandemi sırasında güvenli liman olarak görüldü. Sonrasında Fed’in faiz artırımları ile birlikte değer kazandı.

Şu an, Fed’in resesyon olasılığı hakkında şüpheleri artmaya başladı. ABD faiz oranlarının daha fazla artırımı için çok fazla alan kalmadığı anlaşılmaya başlandı. Bu ortamda, doların uzun süreli bir zayıflık sürecine girmesi muhtemeldir.

Söz konusu durumlar, rezerv para birimi olarak doların konumunu etkilemez. Ayrıca dolar için çok da iyi olmayan değer kaybı, dünyanın geri kalanı için iyidir.

Çeşitli uyarılar

Şimdiye kadar üç bankanın çöküşüne yol açan ABD bölgesel bankacılık krizi, ekonomik gerilemeyi hızlandırabilecek türden bir tökezlemedir. Dahası, ABD’de bankacılık sistemi stres altındayken, dünyanın finansal sisteminin geri kalanı benzer şekilde etkilenmediğinde, doların güvenli liman algısı zayıflamaya başlar. Credit Suisse çöküşü bir kereye mahsus olarak algılanıyor ve bu durum dolarda bir talebe neden olmadı.

Federal Açık Piyasa Komitesi’nde açık sözlü bir şahin olan Minneapolis Fed Başkanı Neel Kashkari, geçen hafta sonu bankalar üzerindeki stresin durgunluk riskini daha da artırdığını vurguladı.

Şu anda, vadeli işlem piyasası, resmi faiz oranlarının Mayıs ayında bir 25 baz puan daha artırılıp artırılamayacağını fiyatlamaya çalışıyor. Borçlanma maliyetlerinin yılın ikinci yarısında düşmeye başlaması bekleniyor ve bu da doların değerlemesinde baskı oluşturmaya başlayacak.

Euro’nun değer kazandığı bir dönem olabilir

Bloomberg News’e göre, son ECB toplantısında, yönetim kurulu üyesi Isabel Schnabel, daha fazla faiz artırımının mümkün olduğuna dair net ifadelerde bulundu.

Başkan Christine Lagarde, toplantı sonrası basın toplantısında, ekonomik tahminlerin doğru olduğu görülürse, para politikasında sıkılaşma için sözlü güvenceler verdi. Bu durum, ECB’nin önümüzdeki aylarda Fed’den daha fazla sıkılaştırma ihtimalini gündeme getiriyor.

Bloomberg tarafından yapılan ankete göre, Euro Bölgesi’nde bir resesyon olasılığı bu yıl neredeyse yarı yarıya azalarak %50’nin altına indi. ABD için bu oran %60 civarındadır.

Euro Bölgesi pandemiden önce durgunluğun eşiğindeydi. Sonrasında, Rusya’nın Ukrayna’yı işgalinden bu yana doğal gaz fiyatlarındaki artıştan yüksek derecede etkilendi. Euro bölgesinin bu durumları atlatması, önümüzdeki dönem bölge için iyimserliği artırıyor.

Dünyanın geri kalanı için rahatlama

Dünyadaki emtia varlıklarının çoğu, dolar cinsinden değerleniyor. Dolar dışındaki yerel para birimlerinin değer kazanması, ekonomiler için çok ihtiyaç duyulan bir soluklanma sağlayacaktır.

2021 yılından günümüze Fed’in faiz artırımı ile beraber para birimlerini korumak isteyen gelişmiş ve gelişmekte olan ülke merkez bankaları da faiz artırdı. Bu da pandemi sonrasında ekonomilerinde büyük sorunlara neden oldu. Dünya rezerv para biriminin sakinleşmeye başlaması, ekonomilerin geri kalanında büyük bir rahatlamaya sebep olacaktır.

*Söz konusu yazı, Marcus Ashworth tarafından Bloomberg Opinion için kaleme alınan yazıdan çeviri yapılarak ParaAnaliz için derlenmiştir.

Bloomberg: SP500 banka iflaslarını fiyatlıyor mu?

25 Mart 2023 in Çevirilerden Seçmeler, Dünya Ekonomisi

Piyasada kötü haberler çok olduğu zaman, yatırımcılar bu haberlerin ne kadarının fiyatlandığını doğal olarak merak eder.

Şu an ABD’de birçok banka başarısızlığı yaşanıyor. Bu haberlerin, S&P 500 Endeksi gibi başlıca ABD endekslerine pek yansımadığı yorumu yapılabilir.

Belki de piyasa, birkaç bölgesel bankanın batmasıyla ilgilenmiyordur. Ya da belki de ilgilidir ancak bu problemlerin enflasyon ve pandemi sonrası zorluk gibi makul sebepleri olduğunu düşünüyordur. Kim bilir? Yatırımcıların zihin okuyucu olmaları gerekmez.

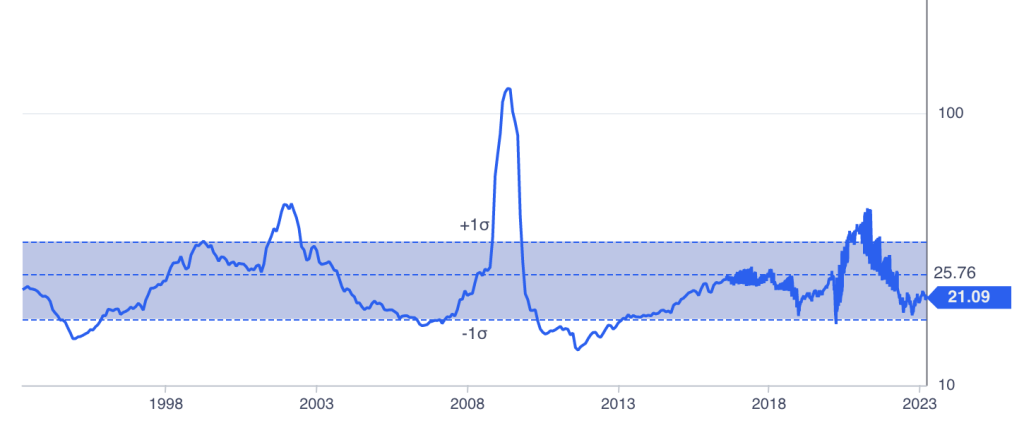

SP500 endeksi için 28 şubat 2002’de F/K oranı 44’ü görmüştür. 30 nisan 2009 yılında F/K oranı 123 seviyesini görmüştür. Pandemi başlamadan F/K oranı, 26 bandını; pandemi sonrasında 6 mayıs 2021 tarihinde 44’ü görmüştür.

Grafik: 1993-2023 arası SP500 F/K oranı

Kaynak: Gurufocus

Grafikten görüleceği üzere, uzun vadeli perspektifte, 30 seviyesinin yüksek fiyatlanmış bölge olduğu yorumu yapılabilir.

Güncel SP500 F/K oranı 21,09’dur. Güncel oranın, tarihsel zirvelerden uzak olduğu söylenebilir. Söz konusu oran 2011 yılındaki gibi 14 ya da pandemi düşüşündeki gibi 16 civarında değildir. Ancak tarihsel zirvelerinde olduğu gibi de fiyatlanmış görünmemektedir.

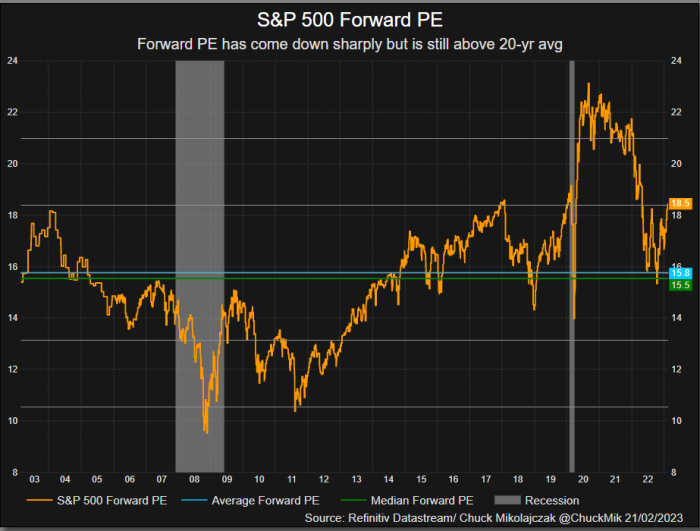

Gelecek 12 ay için tahmin

Grafik: SP500 tahmini F/K oranı

Kaynak: Refinitiv

Yukarıdaki grafik, 21 şubat 2023 itibarıyla, SP500 için analist beklentilerini ifade etmektedir. Buna göre 12 aylık F/K tahmini 18.5 civarındadır. Bu oran güncel F/K oranından %13 daha aşağıda yer almaktadır.

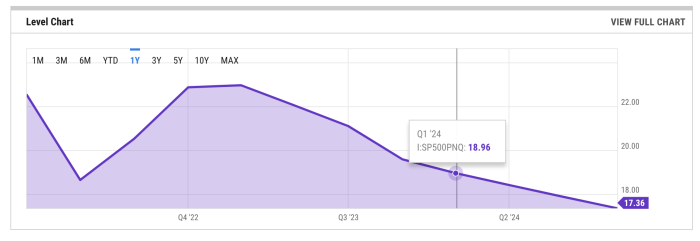

Grafik: SP500 tahmini F/K oranı

Kaynak: YCharts

Ycharts kaynağına göre ise, SP500 2024/Q1 için tahmini F/K oranı 18.96 bandındadır. Bu oran güncel oranın %11 aşağısında yer almaktadır.

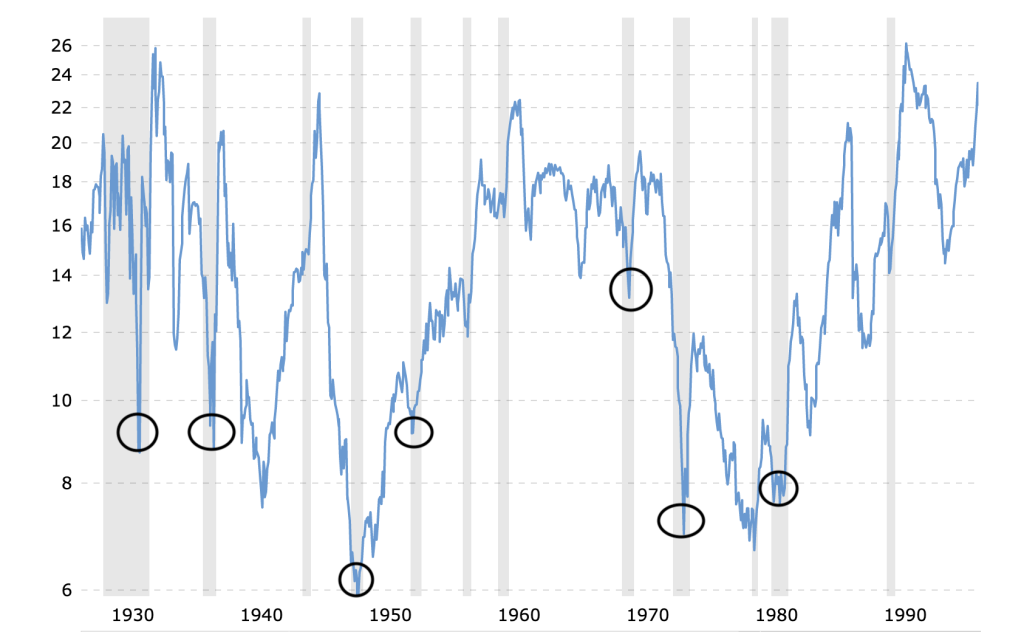

F/K oranına tarihsel olarak bakıldığında, çeşitli resesyon dönemleri ile F/K oranının dip olduğu zamanların çakıştığı söylenebilir. Aşağıdaki grafikten görüleceği üzere, gri olarak işaretlenmiş resesyon dönemlerinde SP500 F/K oranı tarihsel olarak kendi ortalamasına göre dip bölgelerde yer alıyor. Düşük F/K ve diğer oranlar genellikle piyasaların kötü haberleri sindirdiğinin ve dibe yaklaştığının iyi bir göstergesidir.

Grafik: ABD’de çeşitli resesyon dönemlerinde F/K oranı

*Gri ile işaretlenmiş bölgeler resesyon dönemlerini temsil ediyor.

ABD dışındaki F/K oranları, özellikle değerli hisse senetleri, geçmiş düşük seviyelere daha yakın olabilir. ABD’de bu durum biraz daha farklı görünmektedir. ABD hisse senetleri başka ülkelerdeki değerlemeler göz önüne alındığında daha pahalı olabilir. ABD kendi içinde ve kendi tarihsel verileri ile değerlendirilmelidir.

Güncel durumda, bazı hisse senetleri, diğerlerinden daha fazla kötü haberi fiyatlamış olabilir. Hangi hisselerin gereğinden fazla kötü fiyatlandığını zaman görecektir. Hisse bazında doğru seçimleri yapmanın bu dönemde önemli olacağı yorumu yapılabilir.

Yatırımcılar, yatırım kararları verirken ABD’ye özgü F/K oranlarını göz önüne bulundurmalı ve S&P 500’ün ötesine bakmalıdır.

*Söz konusu yazı, Nir Kaissar tarafından Bloomberg için kaleme alınanan yazıdan esinlenilerek ParaAnaliz için derlenmiştir.

Avrupa’da banka stresi sürüyor

24 Mart 2023 in Genel

ABD merkez bankası Fed’in son faiz artışının ardından bankacılık sistemindeki stres artmaya devam ederken, Deutsche Bank hisseleri bugün TSİ 12.45 itibarıyla yüzde 9 değer kaybederek 8,5 avroya geriledi. Dün de hisseler yüzde 3,2 düşüşle günü tamamlamıştı. Böylece bankanın hisseleri son üç günde yaklaşık yüzde 13 değer kaybetti.

Üst üste üçüncü günde de kayıp veren Alman kredi kuruluşunun hisseleri, Mart ayında değerinin beşte birini kaybetti.

Reuters tarafından aktarılan S&P Market Intelligence verilerine göre, şirketin tahvil sahipleri için temerrüde karşı bir tür sigorta olan kredi temerrüt swapları Perşembe günü 173 baz puan arttı. Bu, son yıllardaki en büyük sıçrama olarak kayıtlara geçti.

Deutsche Bank Tahvilleri Satışta

Deutsche Bank tahvillerinde de satışlar var. Reuters’ın aktardığı Tradeweb verilerine göre, birinci kademe dolar tahvilleri, dolar başına 74,716 sente gerilerken getiri %22,87’ye tırmanarak iki hafta önceki seviyesinin iki katına çıktı.

AT1 Tahvilleri

“Koşullu dönüştürülebilir” ya da “CoCo” tahvilleri olarak da bilinen AT1’ler, bir kriz durumunda özsermayeye dönüştürülebiliyor ya da elden çıkarılabiliyor. Credit Suisse AT1’lerindeki 17 milyar doların, İsviçreli bankanın rakip UBS tarafından hükümet aracılığıyla devralınmasının bir parçası olarak silinmesinin ardından bu hafta yatırımcılar için ana odak noktası haline geldi.

Avrupa’da bankalar UBS ile Credit Suisse arasındaki anlaşmada, nominal değeri 16 milyar franklık (17,3 milyar dolar) sermaye benzeri borçlanma aracı olan AT1 tahvili silinmesinin ardından baskı altında kalmıştı.

AT1 tahvilleri, 2008’deki küresel finansal krizden sonra bankaların çökmesine karşı şokları absorbe etmeye yardımcı olması için Avrupa’da piyasaya sürülürken, söz konusu tahvillerle kriz zamanlarında bankalara ek bir tampon oluşturması amaçlanıyordu.

Avrupa’da AT1 tahvil piyasasının büyüklüğü yaklaşık 250 milyar avro olarak biliniyor.

Şimdiye kadar, AT1 tahvilleri Avrupa’da sadece bir kez silindi. 2017‘de İspanyol Santander Bankası’nın, iflasın eşiğine gelen rakibi Banco Popular’ı 1 avro karşılığında satın alması sırasında silinmişti.

Bankacılık endeksi düşüşte

Deutsche Bank hisseleri Avrupa banka hisselerinde daha geniş bir düşüşe öncülük etti. Credit Suisse Group AG ve UBS Group AG dışında bölgenin en büyük kreditörlerinden bazılarını içeren Europe Stoxx Banks endeksi, hem haftalık hem de yıllık kazançlarını silerek %3’ten fazla değer kaybetti. Endeks son bir aylık dönemde altıda birin üzerinde düşüş kaydetti.

Bunun yanı sıra Alman Commerzbank AG ve Danimarka’daki Sydbank A/S hisseleri de %8’in üzerinde değer kaybetti.

Kriz Avrupa’ya mı sıçrıyor? Credit Suisse paniği

15 Mart 2023 in Dünya Ekonomisi

Hisseler neden düşüyor?

Credit Suisse’in en büyük yatırımcısı olan Suudi Ulusal Bankası Başkanı Ammar Al Khudairy, yeni bir likidite çağrısı olması bankaya daha fazla fon aktarmayacaklarını söyleyerek endişelerin artmasına neden oldu. Al Khudairy, buna gerekçe olarak daha fazla fon aktarımının yüzde 10 payın üzerinde çıkacağını ve bunun bir düzenleme sorunu olacağını söyledi.

Dev bankanın hisselerinde yüzde 25 düşüş

Credit Suisse hisseleri bugün yüzde 25 gibi ciddi bir düşüş görürken 2 isviçre frangının altındaki fiyatıyla tüm zamanların en düşük seviyesine geriledi ve hisse için devre kesici uygulandı.

Avrupa borsalarında Credit Suisse paniği

Satış baskısı piyasa geneline yayıldı. Khudairy’nin açıklamalarıyla birlikte Credit Suisse’nin hisse fiyatındaki değer kaybı yüzde 25’e ulaşırken, Avrupa’nın önemli bankalarındaki düşüşler de hız kazandı. BNP Paribas yüzde 10,5, Societe Generale yüzde 10,2, Commerzbank yüzde 9,1, Deutsche Bank yüzde 7,8, Barclays yüzde 6,6 ve Standard Chartered yüzde 4,1 değer kaybetti.

ECB her şeye rağmen 50 baz puan faiz artırımından yana

Reuters’a bilgi veren bir kaynak, bankacılık sektöründeki çalkantılara rağmen Avrupa Merkez Bankası’nın (ECB) yarın 50 baz puan büyüklüğünde faiz artırımından yana olduğunu ifade etti.

Yatırımcılar ise, ABD’deki banka iflaslarının ardından ECB’nin artık 50 baz puan gibi büyük faiz artırımları yapmacağı kanısına kapılmış olsalar da kaynak ECB’nin bu ölçekte bir artırımdan vazgeçemeyeceğini, vazgeçerse kredibilite kaybına uğrayacağını ifade etti.

CDS puanı zirvede

Uzun süredir adı krizlerle ve skandallarla anılan Credit Suisse, ABD merkezli bankalar Silikon Vadisi Bankası ve Signature Bank’ın iflaslarıyla yeniden satış dalgasıyla karşılaşmıştı.

Mart başında 350 seviyesinde olan bankanın 5 yıllık CDS’leri, 574 puanla dün görülen 571 seviyesini geçerek yeni rekor kırdı.

ÇEVİRİ: Emlak piyasasında U dönüşü

12 Mart 2023 in Gayrimenkul

Uzmanlar, yüksek enflasyon, artan faiz oranları ve yaklaşan durgunluk nedeniyle gayrimenkulle ilgilenenlerin satın alma veya inşa etme planlarını askıya aldığını söylüyor.

Gayrimenkul piyasasında alış fiyatları hala çok yüksek.

Gayrimenkul piyasası uzmanları, “Alıcıların ve satıcıların fiyat beklentileri çoğu zaman uyuşmuyor. Piyasa şu anda bir fiyat keşfi aşamasında” ifadelerini kullanıyor.

Trend tersine mi dönüyor?

Yıllardır, Almanya’daki emlak fiyatları tek bir yol biliyordu: Dik bir şekilde yukarı doğru hareket ediyordu. Bu durum, geçen yazdan bu yana tersine döndü.

Pazar araştırma enstitüsü IVD’ye göre, Bavyera’daki emlak fiyatları düştü. Münih’te ise fiyatlar zirveden %5 ile 10 oranında düştü.

Postbank, konut atlasında, fiyatların 2035’e kadar yıllık ortalama %0,2 düşebileceğini ve bu durumun uzun süreli bir trend haline geleceği varsayımında bulunuyor. DZ Bank, fiyatların geçen yıla göre %4-6 daha düşebileceğini bekliyor.

Talebin düşük olduğu kırsal bölgelerdeki fiyatlar, Münih, Berlin veya Hamburg gibi büyük şehirlere göre daha fazla düşüyor.

İnşaat finansörü Dr. Klein, kırsal alanlarda %10’dan fazla düşüş olabileceğini varsayıyor.

Allianz ise, önümüzdeki iki yıl içinde ortalama %8 düşüş olabileceğini varsayıyor.

*Focus Online, Finanzen100

PİYASA YORUMU: Endişe artmaya devam ediyor (6 grafik)

11 Mart 2023 in Borsa, Dünya Ekonomisi

- VIX, volatilite endeksi, 12 Aralık 2022 tarihinden bu yana en yüksek kapanışı gerçekleştirdi.

2. SP500 Finans sektörü, 2020 Mayıs endeksinden bu yana en büyük düşüşü gösterdi.

3. Ons altında yükselişi destekleyen hacim, son 1 yılda gerçekleşen en yüksek hacimler arasında.

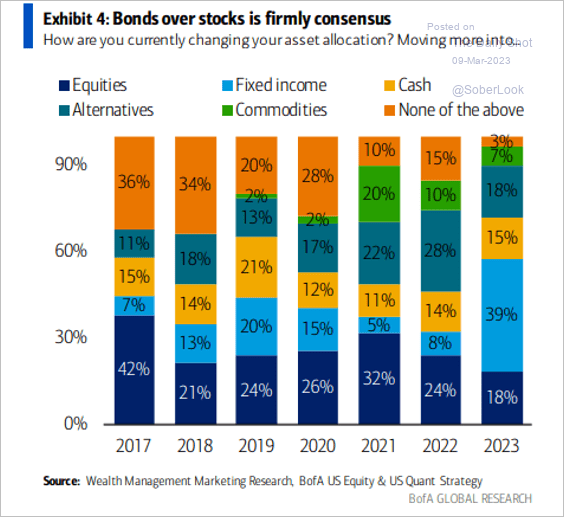

4. Varlık yönetimi şirketlerinin araştırmasına göre, portföy dağılımında tercih edilen sabit getirili menkul kıymetler, 2017 yılından bu yanaki en yüksek seviyesinde. Tutulan nakit miktarı da oldukça yüksek seviyede.

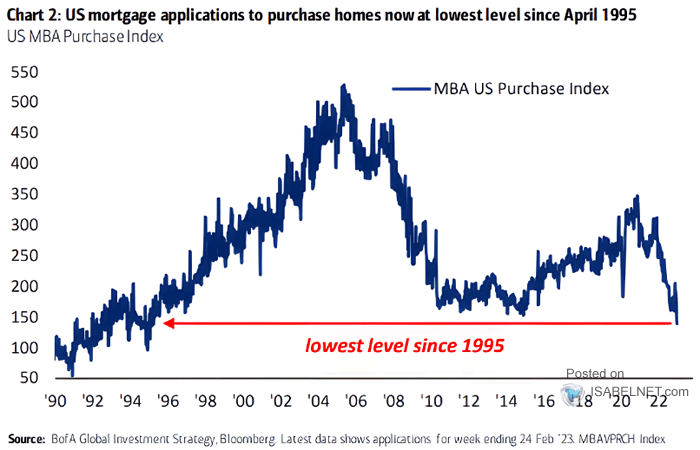

5. ABD mortgage başvuruları, 1995 yılından bu yanaki en düşük seviyesinde.

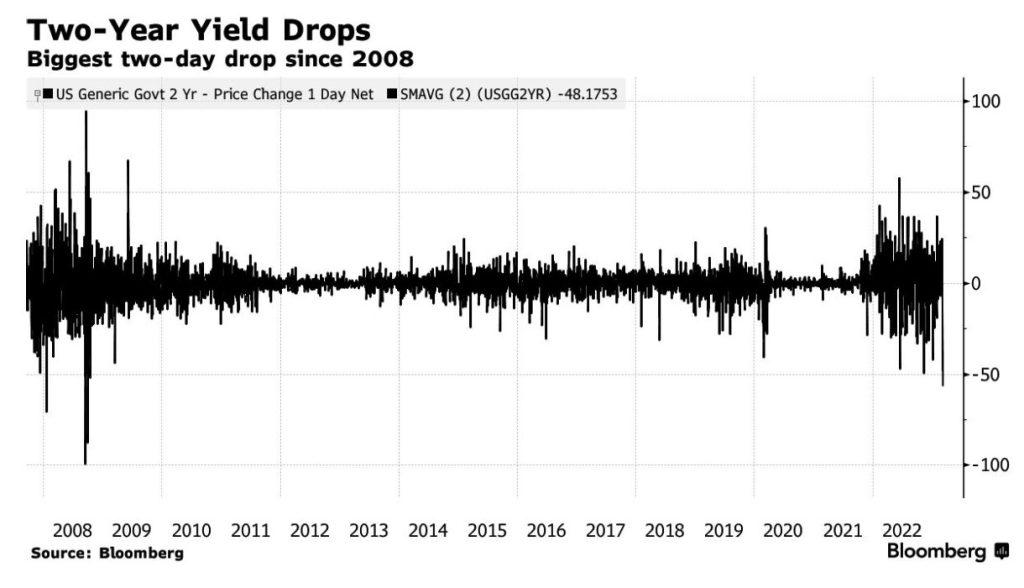

6. 2 yıllık tahvil getirisi, 2008 yılından bu yana ilk defa en yüksek 2 günlük azalışa şahit oldu.

ANALİZ: ABD istihdam verisi karışık görünüm sunmaya devam ediyor

10 Mart 2023 in Borsa, Dünya Ekonomisi

Dinamik Yatırım

Tarım dışı istihdam Şubat ayında 311K artarak (beklenti: 225K) iş büyümesi için rekora yakın bir yılı geride bıraktı. Ocak ayı verisi ise 204K’ya revize edildi. İşsizlik oranı işgücüne katılımın %62,4’ten %62,5’e (Mart 2020’den bu yana en yüksek) büyümesi etkisiyle 0,2 puan artarak %3,5’a (beklenti: %3,4, Ocak: %3,4) yükseldi. Aylık ücret artışı %0,2 oranında bir yılın en yavaş hızında artarken (beklenti: %0,3), yıllık bazda %4,6 arttı. Beklenti altındaki ücret artışları manşet istihdam güçlü büyürken Fed’in faiz artırım hızını artırıp artırmaması konusunda karışık bir görüntü ortaya sundu.

Fed açısından bakacak olursak; Genel anlamda kafa karıştırıcı dinamikler içeren bir veri olarak okuyoruz. Powell’ın konuşmalarından sonra %70 üzerine çıkmış olan 50 bps faiz artırım olasılığı verilerin açıklanmasından sonra %50 altına doğru düştü. Ancak istihdamın dayalı olduğu sektörler hizmet ağırlıklı olduğundan ve ücretler artmaya devam ettiğinden dolayı bu pek Fed’in istemediği bir konsept. Piyasanın karar verememesi normal. Veriler hiçbir şekilde soğumaya yüz tutmuş bir ekonomi içermiyor, aksine ısınmaya devam eden bir ekonomi var. TÜFE verisi de bu nedenle önümüzdeki hafta alt bileşenleriyle birlikte çok önemli algı yaratacaktır.

İş Yatırım

ABD Şubat ayı tarımdışı istihdam verisi öncesinde daha sakin seyir izlemesi beklenen piyasalar, ABD’den gelen bankacılık sektörüne dair olumsuz gelişmeler sonrası yükselen oynaklık gösterirken, istihdam verisinin yine beklenti üzerinde gelmesine karşılık, yavaşlayan ücret artış hızı ve yükselen işsizlik oranı piyasayı kısmen rahatlatan gelişmeler oldu.

On yıl vadeli ABD hazine tahvili hafta genelinde 3,90%-4% bandında işlem gördü. İstihdam verisi öncesi sınırlı hareketlilik gösteren kıymetler, ABD’de bankacılık sektöründe uzun süredir görülen en sert düşüşün yaşanmasının ardından, güçlü alım görerek 3,80% seviyesine daraldı. İstihdam verisinde de, beklenti üzeri manşet rakama karşılık, artan işsizlik oranı ve diğer kalemlerde Fed’in elini 50 baz puan artış için güçlendirecek detayın olmaması sonucu, getiriler 3,75% seviyesine çekildi.

Yatırım Finansman

ABD’de 16:30’da piyasaların odağında olan Tarım Dışı İstihdam verisi açıklandı. Ocak ayında yoğun tatil dönemi nedeni ile dönemsel işçi alımlarının ardından, Şubat verisinin istihdam piyasalarındaki görünüme ilişkin daha net sonuçlar vermesi bekleniyordu. Beklenti verinin Şubat ayında 225 bin artış kaydetmesi yönündeydi. Tarım Dışı İstihdam, Şubat ayında 311 bin artış kaydetti. İşsizlik oranı %3,6 ile %3,4 beklentilerin üzerinde. Saatlik ücretler ise aylık bazda beklentilerin altında %0,2 artış gösterdi. Saatlik ücretlerde artışın sınırlı olması ile birlikte küresel piyasaların veriye ilk tepkisi sınırlı kaldı. Dolar endeksinde 105,20 desteğine kısmi geri çekilme izleniyor. Verinin ardından Fed swaplarında 50 baz puan artırım beklentisi %70’den %50’ye geriledi. Banka hisselerinde düşüşler sürerken, Tesla öncülüğünde teknoloji sektöründeki alımlar NASDAQ’taki fiyatlamaları destekliyor.

Philip Capital

ABD “Tarım Dışı İstihdam” raporu Şubat’ta 311 bin kişinin işe alındığını gösterdi, bu rakam 205 bin yönünde olan analist beklentilerini aştı. Ocak rakamları ise 517 binden 504 bine revize edildi.

*Söz konusu yazı aracı kurumların araştırma önerisinden derlenerek oluşturulmuştur.

**Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

ANALİZ: Powell’in yüksek faiz vurgusu (Aracı kurum yorumları)

8 Mart 2023 in Borsa, Dünya Ekonomisi, Ekonomi

İş Yatırım

FED Başkanı Jerome Powell açıklamalarının şahin olması beklense de, özellikle terminal faiz oranları inatçı enflasyon nedeniyle piyasa beklentilerinin üzerinde oluşabilir şeklindeki yorumu global hisse piyasaları üzerinde bir satış baskısı oluşturdu. Yatırımcıların faiz oranlarının fiyatlanandan daha da yükseğe gidebileceği endişeleri bu satışı tetiklerken önümüzdeki FED toplantısında Powell’in konuşması öncesi 25 baz puan artırım yönündeki beklenti de 50 baz puana yükseldi.

Ak Yatırım / Trade All

Dün Powell’ın konuşması sonrası 22 Mart toplantısı için 50 baz puan artış olasılığı 74% olarak tahmin ediliyor. (CME FedWatch Tool – CME Group)

Piyasanın 50 baz puan artış olasılığını arttırma nedeni içindeki şu cümle: “If the totality of the data were to indicate that faster tightening is warranted, we would be prepared to increase the pace of rate hikes.”. Üzerine çok konuşabiliriz. Ancak, kısa özeti şu: Cuma günü TDİ ve gelecek hafta TÜFE/ÜFE verileri Ocak ayına benzer yapıda olursa, “piyasanın yorumu” faiz artışlarında hız artabilir şeklinde.

Powell sonrası dolar endeksi yükselirken endekslere satış geldi. Bu fiyatlamalarda ABD tahvil piyasası ana rol oynadı. ABD 2 yıllık getiriler 5.07% ve 2-10 yıl makası -107 baz puan. 2-10 yıl makası 1981’den beri en negatif noktada. O zamanlar bilanço azalımı da yoktu. Onu da proxy bir şekilde eklersek belki de tarihin en negatif noktasına ulaşma durumumuz olabilir. Bu durumda mevcuttan 100 baz puan faiz artışı sonrası faiz indirimine girme süreci gerçekten ne kadar uzun süre alır veya yumuşak iniş ne kadar gerçekçi olur kestirmek zor…

Fed politika faizinde tavan nokta 100 baz puan artış sonrası 5.75% fiyatlanıyor. TDİ, TÜFE ve ÜFE sonrası buranın ne noktaya everileceği değerli metaller için önemli olacak.

Gedik Yatırım

Fed Başkanı Powell dün ABD Senatosu Bankacılık Komitesi’nde yaptığı sunumda son verilerin beklenenden daha güçlü geldiğini ve faiz oranlarının nihai seviyesinin önceden tahmin edilenden daha yüksek olabileceğini ifade etti. Powell’ın açıklamaları sonrasında riskli varlıklarda satışlar hız kazandı. Powell bugün de Temsilciler Meclisi Finansal Hizmetler Komitesi’nde sunum yapacak. Fed’e yönelik artan sıkılaşma endişeleri risk iştahını baskılamaya devam ediyor.

ABD’de enflasyonla mücadele kapsamında yapılan hızlı faiz artışlarına karşın istenilen sonuçlara ulaşılamaması artışların gündeme getirdi. Powell, ABD senatosunda dün yaptığı konuşmada, son ekonomik verilerin beklenenden daha güçlü geldiğini, bunun da faiz oranlarının nihai seviyesinin tahmin edilenden daha yüksek olabileceğini gösterdiğini belirtti. Fiyat istikrarını yeniden sağlamanın, muhtemelen bir süre daha kısıtlayıcı bir para politikası duruşunu gerektireceğini vurgulayan Powell, “Verilerin toplamı daha hızlı sıkılaşmanın gerekli olduğunu gösterirse, faiz artışlarının hızını artırmaya hazırız.” dedi. Açıklamaların ardından beklentilerde FED’in bu ay 50 baz puanlık faiz artışı ihtimali yüzde 74’e yükselirken, nihai faiz oranının yüzde 6’ya kadar çıkabileceğine yönelik fiyatlamalar da güç kazandı.

*Söz konusu yazı aracı kurumların araştırma önerisinden derlenerek oluşturulmuştur.

**Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

ANALİZ: Güçlenen dolar yatırımcıları endişelendiriyor (Yahoo Finance)

4 Mart 2023 in Borsa, Çevirilerden Seçmeler, Dünya Ekonomisi

Yatırımcılar, güçlenen dolara endişe ile bakıyor. Dolar endeksi, 2 hafta boyunca kaldığı 100 seviyesinden yaklaşık %4 yükseldi.

Grafik: 2021 – Günümüz dolar endeksi

FED’in enflasyonu dizginlemek için daha fazla faiz artışına gidebileceğine dair beklentiler artmaya başlıyor. Bu da dolar endeksin de yükselmeye neden oluyor.

Gelişmekte olan ülkeler, doların güçlenmesinden olumsuz etkileniyor. MSCI gelişmekte olan piyasalar hisse senetleri endeksi, Ocak ayındaki en yüksek seviyesinden %8 düştü. MSCI Gelişmekte olan ülkeler döviz endeksi ise, Şubat başındaki seviyesinden %3 düştü. Gelişmekte olan ülkeler için bir başka sorun, dolar cinsinden borçlanan ülkelerin borçlarını çevirmesi oluyor.

Oynaklığın kaynağı: Dolar

Doların küresel finansal sistemdeki merkezi rolü nedeniyle, yükselmesi dalgalanmalara neden oluyor.

Avrupa hisse senedindeki kazançlar durdu. Stoxx Europe 600 Endeksi, son üç haftadır neredeyse yatay seyrediyor. Benzer şekilde altın da %7’lik kazancını sildikten sonra yatay işlem görüyor.

Bank for International Settlements Kasım ayında yayınladığı bir raporda, daha güçlü bir doların risk alma iştahını azalttığını ve küresel finansal koşullarının sıkılaşma eğiliminde olduğunu yazdı.

Güçlü dolar, ham petrol, altın ve diğer dolar cinsinden emtiaları yabancı alıcılar için daha pahalı hale getiriyor.Emtialar, küresel koşullardan da etkileniyor. UBS Global Wealth Management analistleri, Çin’in yeniden açılmasının ve Rusya’nın arz kesintilerinin ABD dolarının değerlenmesini geçersiz kılarak yılın ilerleyen zamanlarında petrol fiyatlarının artmasına neden olabileceğini ifade ediyor.

Güçlenen dolar, ABD ekonomisini de olumsuz etkiliyor. Güçlenen dolarla ABD ihracatı daha az rekabetçi hale gelirken, çok uluslu şirketlerin kazançlarını kendi para birimlerine çevirmeleri daha pahalı hale geliyor.

Analistlerin beklentilerine göre, 2023 yılı boyunca dolar güçlü kalacak. Faiz indirimi 2023 yılında ufak ufak başlayacak. Dolar 2024 yılında da değerli kalacak.

Grafik: Analistlerin FED politika faizi beklentileri

Güçlü dolar ve ABD faiz politikası, resesyon beklentilerine de yansıyor. Analistlerin resesyonun başlayacağı tarih tahminleri 2023 yılının ikinci yarısında ve 2024 yılının ilk yarısında yoğunlaşıyor.

Grafik: Analistlerin resesyon başlangıcı tahminleri

Varlık yönetimi şirketlerinden Robeco’nun yöneticilerinden Colin Graham, doların daha fazla güçlenmesinin pek olası olmadığına inanıyor. Graham, Dolar endeksinin 104 seviyesinden 106’ya yükselmesi durumunda dolara karşı açılacak karşı pozisyonların başlayacağını ve endekste 106 seviyesinin üstüne çıkılmasının pek olası olmadığını söylüyor.

Thornburg Investment Management portföy yöneticisi Emily Leveille ise dolardaki yükselişin devam edeceğinden şüpheleniyor ve gelişmekte olan piyasalardaki herhangi bir zayıflığı bir satın alma fırsatı olarak görüyor. Leveille, “Gelişmekte olan piyasa para birimindeki zayıflık, devreye girmek ve yüksek kaliteli şirketlerde pozisyonlar oluşturmak için harika bir zaman olabilir” diyor.

*Söz konusu yazının orjinal içeriği Yahoo Finance isimli haber kaynağında yayımlanmıştır. Yazı farklı kaynaklardaki grafikler ile desteklenerek ParaAnaliz için derlenmiştir.

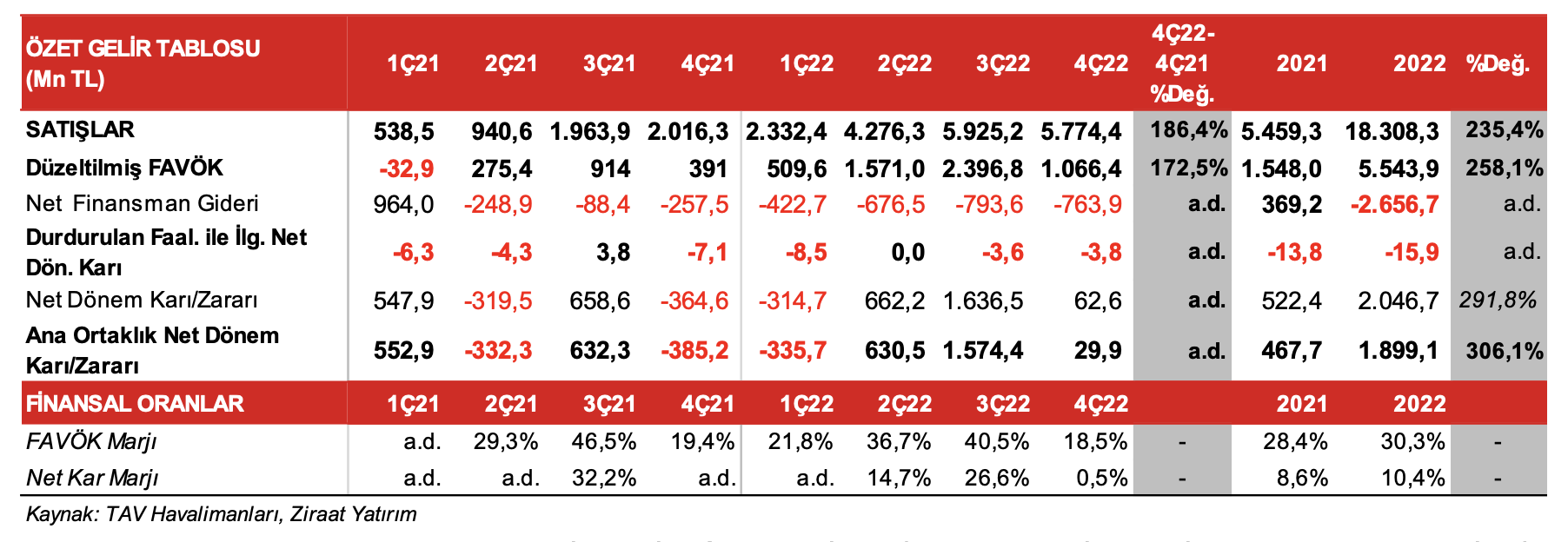

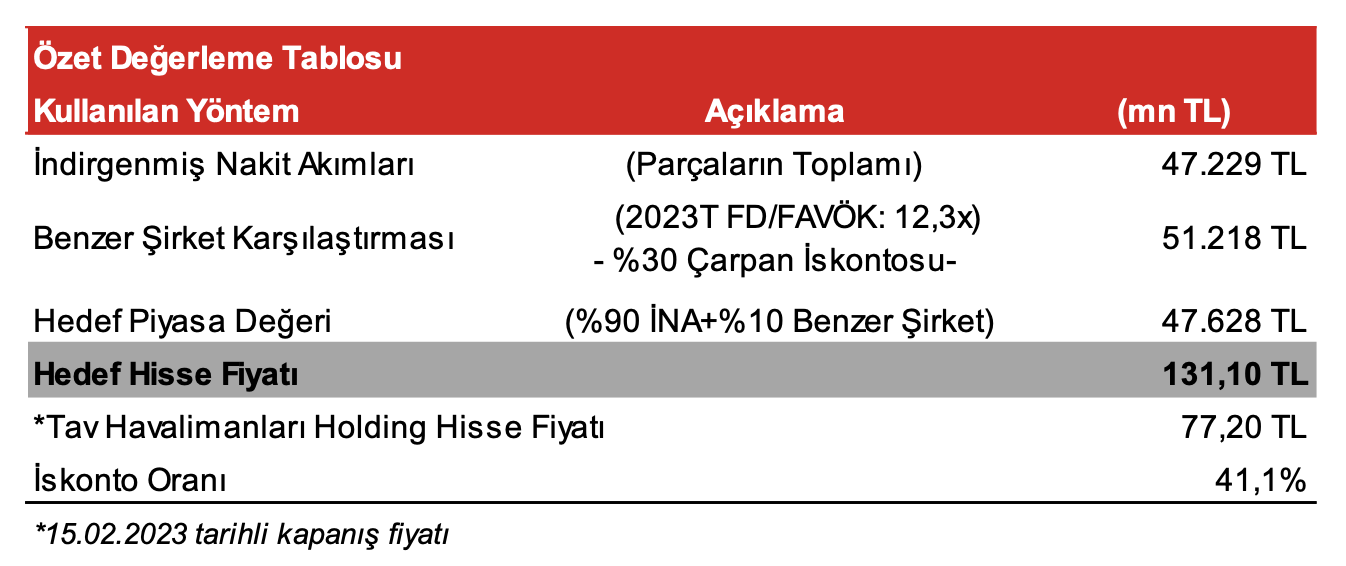

Hisse Analizi: TAVHL Hedef Fiyat (Ziraat Yatırım)

28 Şubat 2023 in Genel

2022 dönem karı

TAV Havalimanları 2022 yılının son çeyreğinde 29,9mn TL ana ortaklık net dönem karı açıklamıştır.

Son çeyrek kar rakamıyla birlikte Şirket’in 2022 yılı ana ortaklık net dönem karı 1.899mn TL olmuştur. Bir önceki yıl 467,7mn TL ana ortaklık net dönem karı kaydedilmişti. (Artış oranı: %306)

Şirket’in FAVÖK’ü aynı dönemde %172,5 oranında artarak 1.066,4mn TL’ye (55,2mn Euro) yükselirken, FAVÖK marjı ise %18,5 olarak gerçekleşmiştir. Yıllık FAVÖK marjı %30,3 olmuştur.

Özkaynak yöntemiyle değerlenen yatırımlardan 4Ç2022’de 203mn TL gelir (4Ç2021’de 118,9mn TL gider) kaydedilmiştir.

Grafik: Özet gelir tablosu

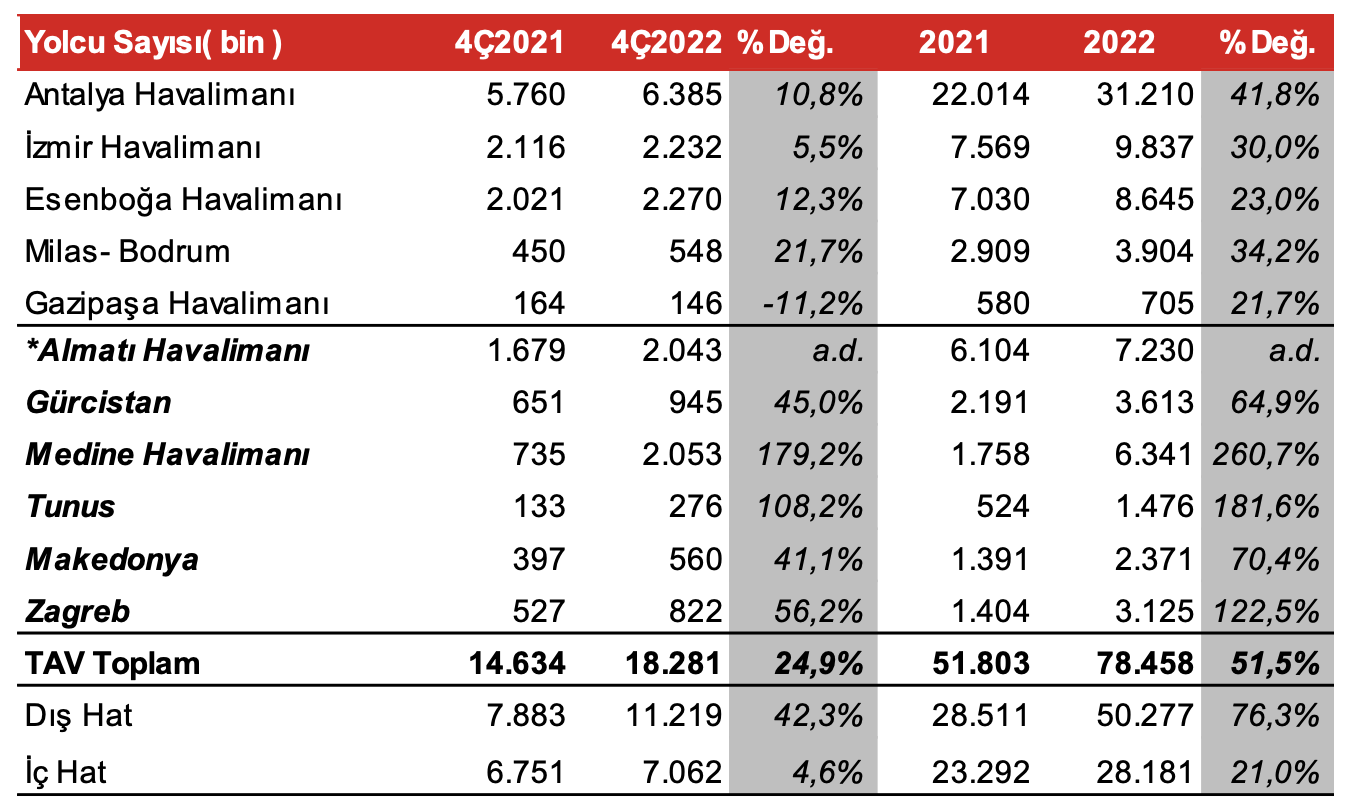

Yolcu sayısı

2022 yılının son çeyreğinde toplam hizmet verilen yolcu sayısı, geçen yılın aynı dönemindeki 14,6 milyondan 18,3 milyona çıkmıştır.

Toplam hizmet verilen yolcu sayısı 2022 yılında %51,5 oranında artarak 78,5 milyona ulaşmıştır. Bu rakam salgın öncesi dönem olan 2019 yılına göre ise %12 oranında düşüşe denk gelmektedir. Almatı Havalimanı’nın ise toplam yolcu sayısına katkısı 2022 yılında 7,2 milyon olmuştur.

Grafik: TAVHL Dönemsel Yolcu Sayısı

Satış gelirleri

Bu duruma bağlı olarak TAV’ın satış gelirleri bir önceki yılın aynı dönemine göre %186,4 oranında artarak 4Ç2022’de 5.774mn TL’ye yükselmiştir.

Maliyet ve giderler

Satışların maliyetleri görece daha düşük oranında artarak 3.584mn TL olarak gerçekleşmiştir. Operasyonel giderler aynı dönemde %176,9 oranında artmıştır.

Net finansman gideri aynı dönemde 257,5mn TL’den 763,9mn TL’ye yükselmiştir.

Hedef Fiyat

TAV Havalimanları Holding’in hedef piyasa değerini iskonto oranındaki düşüş, tahminlerimizdeki yukarı yönlü güncellemeler ve çarpanlardaki değişikliklere bağlı olarak, 44.319mn TL’den 47.628mn TL’ye, hedef hisse fiyatını da 122,00TL’den 131,10TL’ye yükseltiyoruz.

Devam eden Ukrayna-Rusya savaşıyla birlikte jeopolitik riskler hisse fiyatları için risk unsurları olarak yakından takip edilmelidir.

Grafik: Hedef fiyat değerlendirmesi

*Söz konusu yazı Ziraat yatırımın yayımlamış olduğu araştırma önerisinden derlenerek oluşturulmuştur. Raporun tamamına buraya tıklayarak ulaşabilirsiniz.

**Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

TERCÜME: Enflasyon tüm dünyada artmaya devam ediyor

24 Şubat 2023 in Çevirilerden Seçmeler, Ekonomi

Almanya’da enflasyon yılın başında yeniden hız kazandı. Çarşamba günü, Federal İstatistik Ofisi’nin yaptığı açıklamaya göre, Ocak ayı tüketici fiyatları geçen yılın aynı ayına göre yüzde 8,7 arttı.

Kasım 2022’de enflasyon yüzde +8,8; Aralık 2022’de yüzde +8,1 ve Ocak ayında yüzde +8,7 oldu.

Buna göre fiyatlardaki artış, yılın başında yeniden hız kazandı.

Doğal gaz fiyatları yüzde 51,7 arttı

Ocak ayında hanehalkı enerji fiyatları bir yılda yüzde 36,5 arttı. Doğal gaz fiyatları yüzde 51,7; merkezi ısıtma fiyatları yüzde 26 arttı. Tüketiciler kalorifer yakıtı için yüzde 30,6 daha fazla ödemek zorunda kaldı. Elektrik fiyatı ise yüzde 25,7 arttı.

Öte yandan akaryakıt istasyonlarında bir miktar gevşemenin işaretleri görüldü. Akaryakıt fiyat artışı yüzde 7 ile genel enflasyonun altında gerçekleşti.

Ocak ayında gıda fiyatları geçen yılın aynı ayına göre yüzde 20,2 arttı. Gıda için enflasyon oranı, genel enflasyon oranının iki katından fazla gerçekleşti. Ekonomistler bu yıl fiyatlarda kapsamlı bir gevşeme beklemiyor.

Mal ve hizmet fiyat artışları devam ediyor

Federal İstatistik Ofisi Başkanı Ruth Brand, “Yıl sonundaki zayıflamanın ardından enflasyon oranı yüksek seviyede kalmaya devam ediyor” diyor ve ekliyor:

“Birçok malda ve hizmetlerde fiyat artışları gözlemliyoruz. Bununla birlikte, Ocak ayında artan enerji ve gıda fiyatları da özellikle hane halkı için etkileyici oldu.”

Hükümet, yıllık ortalama yüzde 6’lık bir enflasyon oranı bekliyor.

*Söz konusu yazı, Finanzen100 isimli haber kaynağından çeviri yapılarak ParaAnaliz için derlenmiştir.

Bloomberg: Portföy yöneticilerinden yatırım tavsiyeleri

18 Şubat 2023 in Çevirilerden Seçmeler, Dünya Ekonomisi, Ekonomi

Greg Kuhl

Janus Henderson Investors’ta küresel emlak varlıkları portföy yöneticisi

Kaliteli, iyi mevkiye sahip emlak, modern tarihin hemen hemen tamamı için bir değer koruma aracı olmuştur. Bu şekilde de devam edecek gibi görünüyor. Ticari gayrimenkul, sözleşmeye dayalı kira getirisi sunarak sosyal, ekonomik veya teknolojik değişikliklere karşı dayanıklılık sunar. Sizi belirsizliklerden korur.

Gayrimenkul yatırımına erişmenin en iyi yollarından birisi, GYO [gayrimenkul yatırım ortaklığı] piyasasıdır. Güncel koşullar, önümüzdeki on yıl ve sonrası için GYO’lar aracılığıyla gayrimenkul yatırımı oluşturmak için uygun bir zaman.

Geoffrey Yu

BNY Mellon Kıdemli Avrupa, Orta Doğu ve Afrika stratejisti

Önümüzdeki on yıl boyunca varsayımımız, küreselleşmenin ortadan kalkması ve düşen üretkenlik ve arz kısıtlamaları (işgücü vb.) gibi yapısal değişimler sebebiyle enflasyonun yüksek seviyelerde kalacağı yönündedir.

Kamu hizmetleri veya ilaç sektörü gibi yeterli fiyatlama gücüne sahip sektörlerdeki şirketlerin hisseleri iyi bir alternatif olacaktır. Ben de tamamen büyüme/teknoloji hisselerinden yanayım ancak bu sektörde sermaye maliyeti artık yüksek olacak. Teknoloji sektörü, son on yılda olduğu gibi popüler olmayabilir.

Not: Bulut sağlayıcıları gibi kamu hizmetleri gibi davranan teknoloji firmaları da vardır ve bunlar “saf büyüme” durumundan daha iyisi yapacaktır ve öne çıkacaktır.

Priya Misra

TD Securities’de küresel faiz stratejisi başkanı

10 yıllık Hazine kağıtlarının önümüzdeki on yılda en iyi değer saklama aracı olacağını düşünüyorum (Hazinelerin kredi riski yoktur ve ABD hükümetinin borçlarını ödeyeceğine inanıyorum).

Fed oranları düşürmeye başladığında yüksek oynaklık ve benzeri görülmemiş artışlar farklı varlık sınıfları ve iş modelleri üzerinde baskı oluşturacağından, her yatırımcının bir likidite deposu olarak bazı Hazine tahvillerine de ihtiyacı olduğunu düşünüyorum. Satışı nispeten kolay olan Hazine kağıtlarına sahip olmak, herhangi bir kaldıraç azaltma baskısı olması durumunda bir avantaj olacaktır.

Cliff noreen

Mass Mutual’da küresel yatırım stratejisi başkanı

Hem faiz oranlarında hem de kurumsal borç marjlarında [2022’de] önemli bir yükseliş yaşadık. Yüksek getirili şirket tahvilleri ve kredileri, önümüzdeki on yılda yüksek tek haneli yıllık getiriler üretecek, bu da çok rekabetçi olacak ve muhtemelen hisse getirilerini bile aşacak. Şirket tahvilleri ve krediler, sözleşmeye bağlı faiz geliri ve nihai vadeye sahip hisse senetlerinden daha yüksek bir getiri kesinliği sağlar.

Ron Temple

Lazard Asset Management’ta çoklu varlık bölümü başkanı

Varlık tahsisi perspektifinden bakıldığında, %3 ila %3,5 enflasyon, hisse senetlerinde daha düşük getiriler anlamına gelir. Ayrıca, çok yüksek kaldıraca dayanan hisseler için daha zorlu bir ortam anlamına geliyor. Bu, daha yüksek tahvil getirilerini göreceğimiz anlamına geliyor.

Girişim sermayesinin kötü bir yatırım olacağını düşünmüyorum, sadece yönetici seçiminin çok daha önemli olacağını düşünüyorum. Ve son olarak, daha fazla serbest fon odaklı yatırımlar için iyi olması gereken, çok fazla dağılımın olduğu bir ortam olacaktır.

Michael Buchanan

Western Asset Management’ta baş yatırım yetkilisi yardımcısı

Benim bakış açıma göre, “en iyi değer saklama” sorusu, “en iyi fırsat/en yüksek getirili varlık” sorusuyla aynı şey değildir.

“Değer saklama” kavramını sermayenin istikrarı ve korunması şeklinde yorumluyorum. Bence mevcut seviyelerdeki TIPS (Hazine Enflasyon Korumalı Menkul Kıymetler) çekici değer saklama araçlarından biri olarak düşünülmelidir.

Nedeni ise şu: TIPS sahibi, gerçek getiri artı tüketici fiyat endeksindeki (TÜFE) değişikliği alır. Açıkçası, şu anda en önemli bilinmeyenlerden biri enflasyon. Pandemi sebebiyle ortaya çıkan ekonomik bozulmadan tanık olduğumuz enflasyon sadece geçici değildir. TIPS ile bir yatırımcı, enflasyon tartışmasını denklemden çıkarabilir ve yaklaşık %2’lik bir cari reel getiri elde etmenin rahatlığını yaşayabilir.

*Söz konusu yazı Bloomberg Markets haber kaynağından çeviri yapılarak ParaAnaliz için derlenmiştir.

Goldman Sachs: Bu yıl 3 faiz artışı daha gelebilir

18 Şubat 2023 in Çevirilerden Seçmeler, Dünya Ekonomisi

Goldman Sachs ve Bank of America, ABD Merkez Bankası’nın bu yıl faiz oranlarını üç kez daha arttırmasının mümkün olduğunu söyledi.

ABD’de perşembe günü açıklanan ÜFE, Ocak ayında %0,7 oranında artış göstererek Haziran sonrası en yüksek aylık artışı yaşadı. Ocak ayında mal endeksi %1,2 oranında artış kaydederken enerji endeksi %0,5 ve hizmet endeksi %0,4 arttı. Ocak ayında benzin fiyatları %6,2 oranında yükseliş gösterdi.

Bunun yanısıra, ABD’de işsizlik maaşı başvuruları geçen hafta Eylül’den beri en düşük seviyeye geriledi.

Goldman Sachs ekonomistleri, yazdıkları notta, “Daha güçlü büyüme ve daha sağlam enflasyon haberleri ışığında, Haziran ayında Fed’in 25 baz puanlık (baz puan) bir faiz artırımı yaparak faizleri %5,25 – %5,5 seviyesine yükselteceğini tahmin ediyoruz” ifadelerini kullandı.

Goldman Sachs’a paralel şekilde BofA Global Research de Fed’in Haziran toplantısında 25 baz puanlık artış gerçekleştireceğini düşünüyor.

Para piyasaları şu anda Temmuz ayına kadar %5,3’lük bir terminal faiz oranını fiyatlıyor.

Son açıklanan ABD verilerinden önce JP Morgan, Haziran ayı sonu itibariyle nihai faiz oranın %5,1 olacağını tahmin etmişti.

En son verilerden önce Reuters tarafından ankete katılan ekonomistlerin çoğu, Fed’in önümüzdeki aylarda faiz oranlarını en az iki kez daha artırmasını beklediklerini ve daha da yükselme riskinin olduğunu söylediler.

Ankete katılan ekonomistlerin hiçbiri bu yıl faiz indirimi beklemiyor.

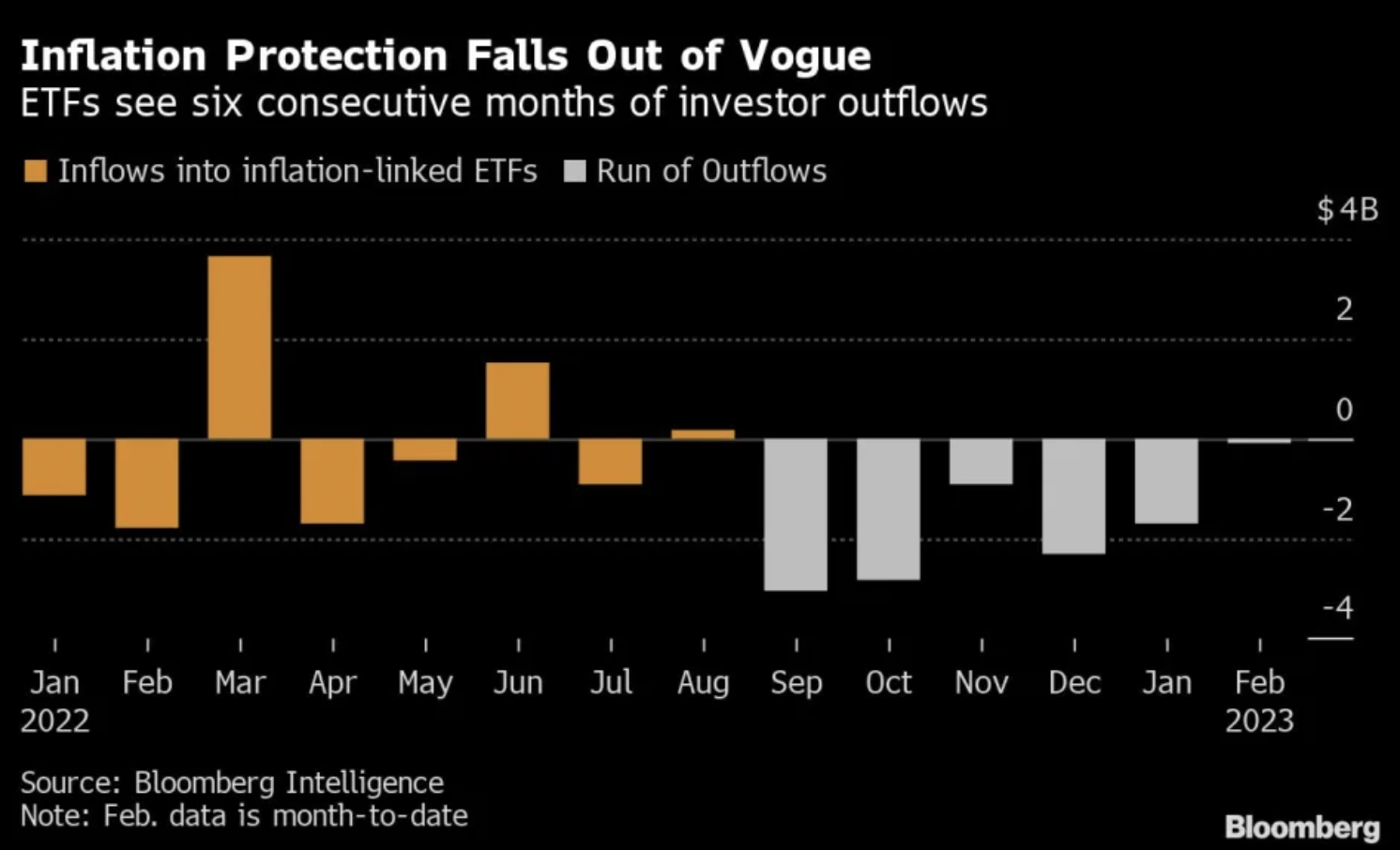

Bloomberg: Kurumsal yatırımcılar enflasyona ilişkin fazla iyimserlikten çekiniyor

12 Şubat 2023 in Genel

Enflasyon tüm dünyada yavaşlamaya devam ediyor. Ancak bazı fon yöneticileri, enflasyon beklentilerinin bu kadar hızlı iyileşmesden çekiniyor. Örneğin, BlackRock, piyasanın enflasyon konusunda fazla iyimser olduğunu düşünüyor.

Bloomberg tarafından derlenen verilere göre, yatırımcılar Eylül ayından beri enflasyona dayalı varlıklardan yavaş yavaş çıkış gerçekleştiriyor. Şu ana kadar enflasyona dayalı varlıklardan net çıkış 10,8 milyar dolar seviyesinde oldu.

Grafik: Enflasyona dayalı yatırımlara ait para girişi ve çıkışı

Blackrock’un da içinde bulunduğu bazı fon yöneticileri, enflasyonun yavaşlamayacağı görüşünü savunmuyor. Ancak enflasyon konusundaki fazla iyimserliğin, hızlı bir şekilde yayılmasından çekiniyorlar.

Alliance Bernstein Global Multi-Sector direktörü John Taylor, “Yatırımcılar, enflasyonun düştüğünü görüyor ve enflasyon korumasına ihtiyaç duymadıklarını düşünüyor. Ancak de-globalleşme ve işgücü kıtlığı gibi daha yüksek bir enflasyon rejimine yol açabilecek yapısal değişiklikleri hafife alıyorlar.” diyor.

ABD’deki orta vadeli enflasyon beklentileri geçen yılki %3,76 seviyesindeki zirvesinden %2,5’e geriledi. Küresel piyasalar için ise enflasyon beklentiler Nisan’daki %3,12’den %2’nin altına düştü.

Kurumsal yatırımcıların pozisyonları

BlackRock, yatırımcılar için enflasyona endeksli tahvillere yatırım yapmaları konusundaki tavsiyesini sürdürüyor.

Alliance kısa bir süre önce enflasyon korumalı menkul kıymetlere yaptığı yatırımı arttırdı.

Pimco ise, beklenenden yüksek fiyat artışı tehlikesine karşı korunmak için enflasyon bağlantılı tahviller satın aldı.

Wei Li, piyasanın fiyatladığı resmin “Hafif bir durgunluk, kalıcı hedef olan %2’nin hafif üstünde bir enflasyon ve riskli varlıkları yavaştan satın almayı planlayan piyasa” şeklinde göründüğünü söyledi.

Yapısal Değişimler

Dünyanın en büyük varlık yöneticisi Blackrock, “Yaşlanan nüfus, jeopolitik parçalanma, düşük karbon salınımlı yeni ekonomik modele geçiş” gibi ekonomik faktörler arasında enflasyonun beş yıl içinde ortalama %3,5 civarına düşeceğini sonrasında ise %3’ün altına ineceğini tahmin ediyor.

Wei Li, “Yapısal değişimlere ilişkin görüşümüz, enflasyonun pandemiden önceki alıştığımız seviyelerden daha yüksek olacağı anlamına geliyor. Enflasyonda yüzde 3’ün altına yerleşmek muhtemelen çok daha zor olacak.” dedi.

Pimco’dan Alfred Murata yazmış olduğu bir notta, “Ücret, barınak ve kira enflasyonu dahil olmak üzere bazı kilit kategoriler ‘yapışkan’ olmaya devam edecek. Enflasyonun Fed’in %2 hedefine yaklaşması daha uzun sürecek. Yine de piyasa, enflasyonda çok daha hızlı bir düşüşü fiyatlıyor” dedi.

*Söz konusu yazı, Bloomberg haber kaynağından çeviri yapılarak ParaAnaliz için derlenmiştir.

Bloomberg: Kısmi ralli piyasası ve “piyasa ile kavga etmeme” stratejisi

5 Şubat 2023 in Borsa, Dünya Ekonomisi

Wall Street, FED’in faiz oranlarını yüksek tutma kararlığını göz ardı ederek yükselişini sürdürüyor.

“FED ile savaşmak” stratejisi aylardır kazanan bir strateji olmaya devam ediyor. S&P 500 endeksi, 2022/09’dan bu yana yaklaşık %15 değer kazanarak boğa piyasasının başlangıcı olarak tanımlanan %20 yükseliş eşiğine dayandı.

Bu dönemde, merkez bankası faiz oranlarını üç defa yükseltti. FED yetkilileri, faizin daha da artabileceği konusunda sinyal vererek, faiz oranlarının yüksek kalacağı konusunda da kararlı görünüyor. Ancak borsa bu gelişmeleri dikkate almıyor.

Wall street, sert resesyon yaşanmayacağı, yumuşak bir iniş yaşanacağı yönünde pozisyon alıyor.

Kısmi ralli beklentileri

1948’den bu yana resesyon yaşanmadığı halde ayı piyasası olan yalnızca 3 dönem oldu. Her seferinde bu ayı piyasalarından yaklaşık 5 ay sonra yeni bir boğa piyasası başladı. Bu sefer benzer şey yaşanır mı?

CFRA’nın baş yatırım stratejisti Sam Stovall, ekonomide sığ bir durgunluk yaşanabileceğini düşünmesine rağmen, hisse senedi piyasasına karşı iyimser. Stovall, S&P 500 endeksi için 12 aylık vadede 4.575 hedefini öngörüyor (Cuma günkü kapanışa göre %11 getiri potansiyeli).

Stovall “Yeni bir boğa evresinde olduğumuza inanıyorum” ifadelerini kullanıyor.

Yatırımcılar, hisse senedi piyasası için resesyonun önemli olduğunu düşünseler de asıl olarak resesyonun uzunluğunu dikkate alıyor. Bloomberg Intelligence’ın baş hisse senedi stratejisti Gina Martin Adams‘a göre, geçmişte kısa durgunluklar daha hızlı toparlanmalara yol açtı.

Bloomberg anketine katılan tahminciler, ekonominin bu yılın ikinci ve üçüncü çeyreğinde daralacağını ve yıl sonunda toparlanacağını tahmin ediyor.

“Trend is your friend?”

Şimdilik kararlı ayılar bile yavaş yavaş daha iyimser hale geliyor. Leuthold Group’un baş yatırım yetkilisi Doug Ramsey, ABD’nin bu yıl içinde bir resesyona girebileceğini düşünmesine rağmen, şimdilik son rallinin sürmesini bekliyor.

Uzun vadeli iyimserler, kısa süreli durgunluğun ötesine bakıyor. Onlara göre resesyon ihtimali, giderek azalıyor. Bu sırada enflasyon da azalıyor. Yani, Fed’in yapmak istediği şey gerçekleşiyor.

50 Park Investments’tan Adam Sarhan, “Enflasyon düşüyor ve ciddi bir durgunluk tehdidimiz yok” diyor.

Sarhan “Bana kalırsa, tüm niyet ve amaçlar için ayı piyasası sona erdi.” ifadelerini kullanıyor.

*Söz konusu yazı, Bloomberg haber kaynağından çeviri yapılarak ParaAnaliz için derlenmiştir.

ANALİZ: Resesyon tehlikesi geçti mi? İşsizlik verileri ne söylüyor?

4 Şubat 2023 in Dünya Ekonomisi

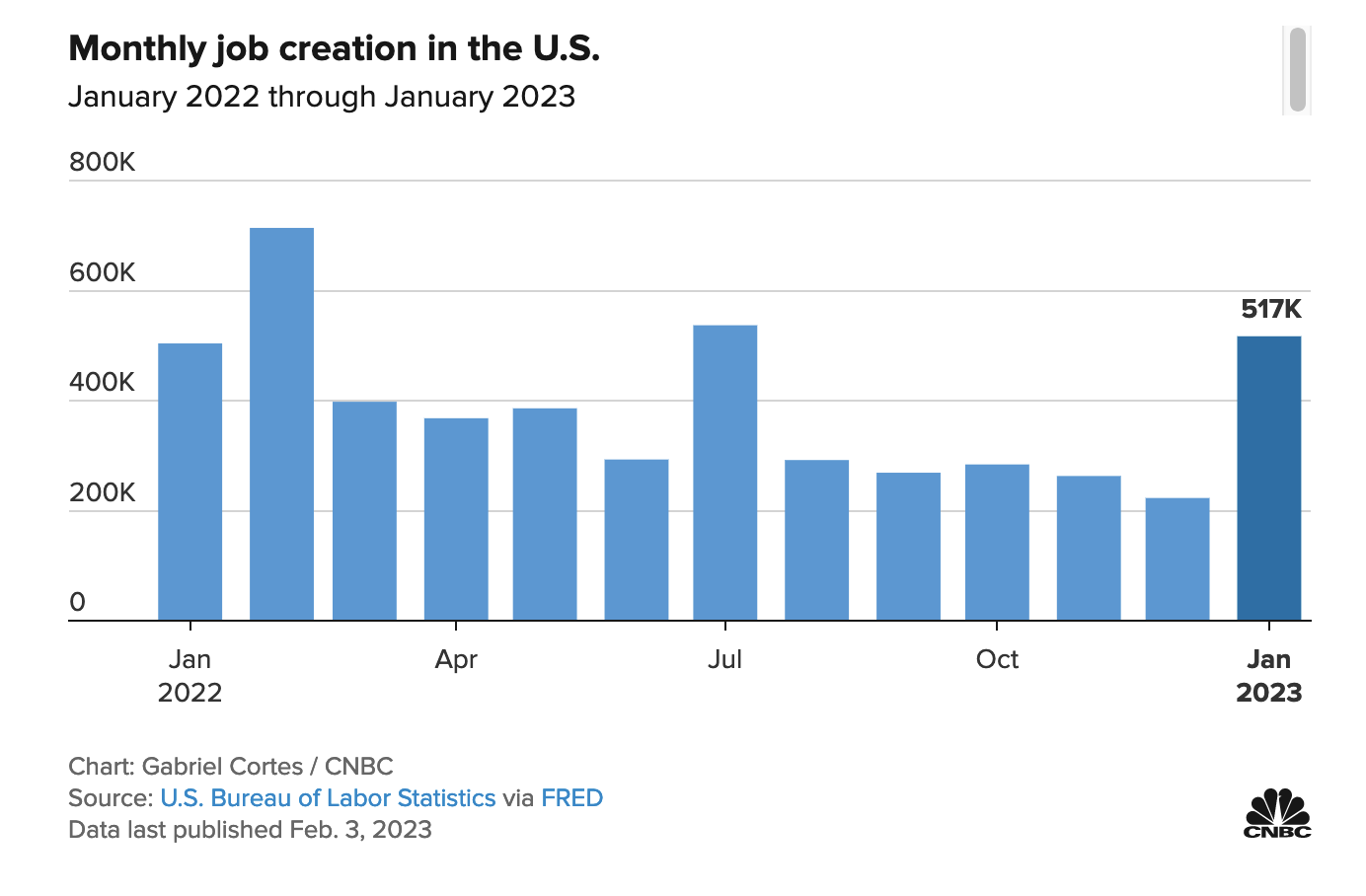

ABD istihdam büyümesi, yılın ilk ayında beklentileri aştı. Buna göre, ülkede tarım harici sektörlerde istihdam ocakta 517 bin kişi arttı. Piyasa beklentilerine göre istihdamın bu dönemde 185 bin kişi artması öngörülüyordu.

İstihdam verisi, Temmuz 2022′den bu yana en yüksek rakama ulaştı.

Grafik: 2022-2023 tarihleri arasında aylık olarak istihdam artışı

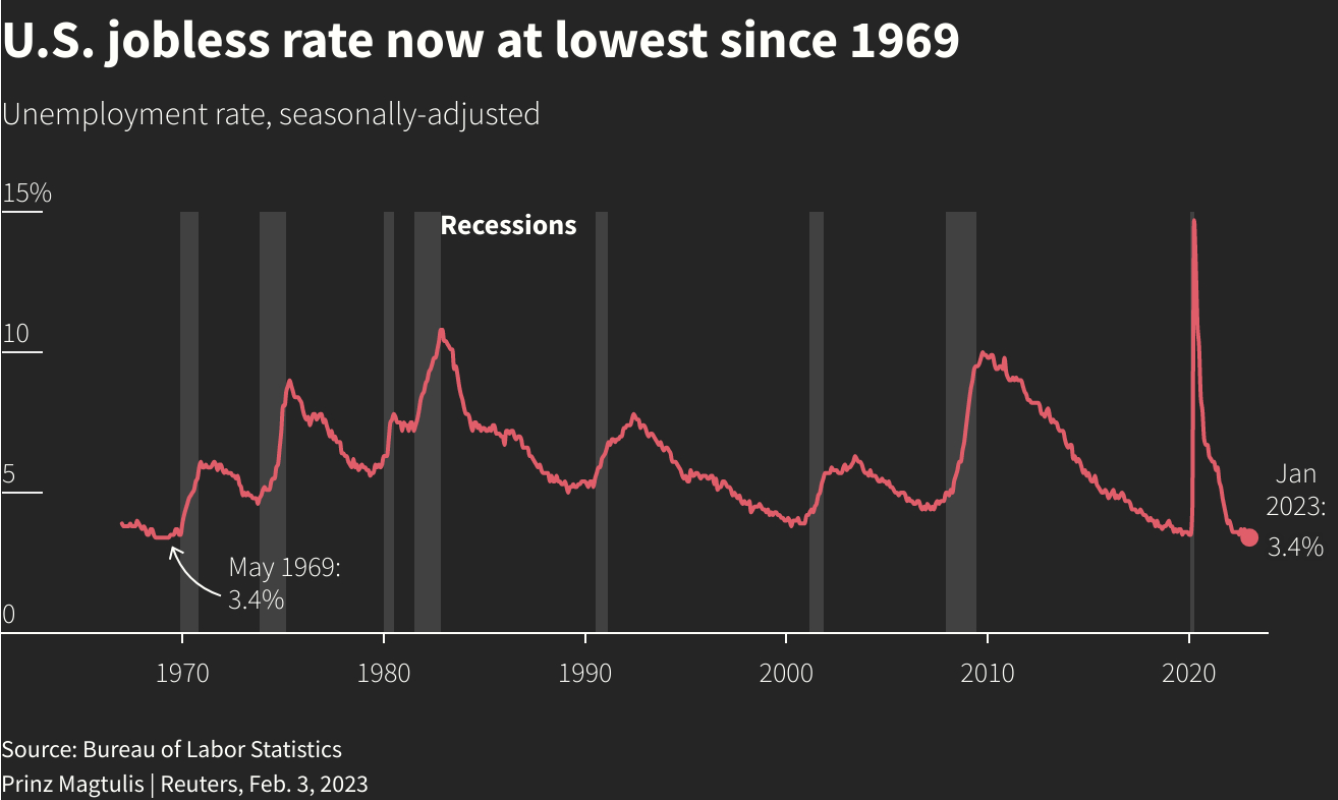

ABD’de işsizlik oranı ocakta 0,1 puan azalarak yüzde 3,4’e geriledi. Buna göre işsizlik oranı Mayıs 1969’dan bu yana en düşük seviyesini kaydetti.

Resesyon dönemlerinde yaşanan yüksek işsizlik rakamları bu dönemde görülmüyor.

Grafik: 1969-2023 tarihleri arasında işsizlik oranları (Resesyon zamanları gri ile işaretlenmiş)

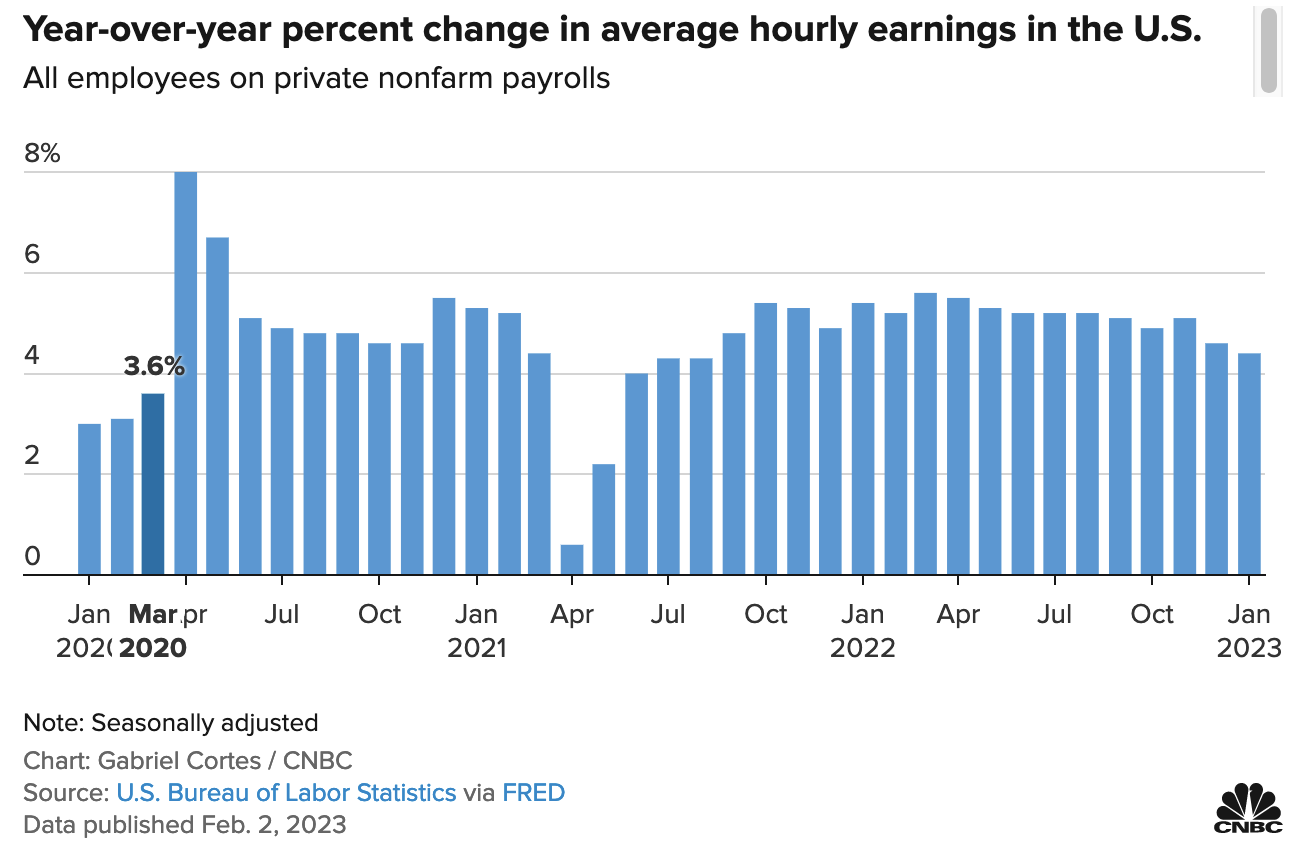

ABD Merkez Bankası’nın (Fed) dikkatle izlediği ortalama saatlik kazanç yüzde 0,3 artarak 33,03 dolara tırmandı. Saatlik kazançlardaki artış oranı Mart 2022’den bu yana gittikçe yavaşlamaya devam ediyor.

Grafik: 2020-2023 tarihleri arasında saatlik kazanç artış oranı

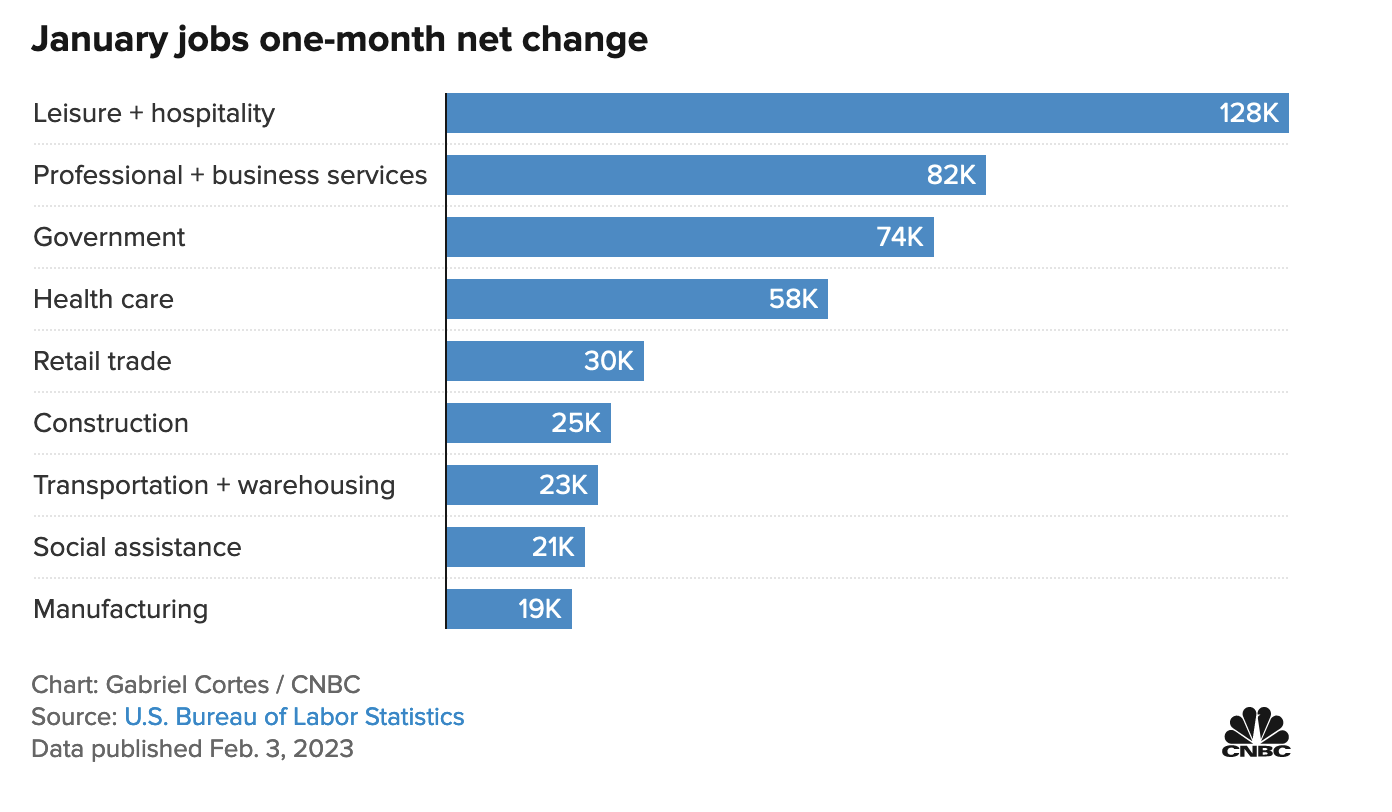

İstihdamdaki en büyük artış dinlenme ve konaklama sektöründe oldu. Bunu ikinci sırada, profesyonel ve ticari hizmetler ve sonrasında kamu sektörü izledi.

Grafik: Sektörlere göre istihdam artışı

Analistler, tarım dışı istihdam verisindeki sürpriz artışın, Fed’in agresif faiz artırımları, ekonomik yavaşlama beklentileri ve özellikle teknoloji şirketlerinden gelen işten çıkarma haberlerine rağmen iş gücü piyasasının sıkı kalmaya devam ettiğini gösterdiğini belirtti.

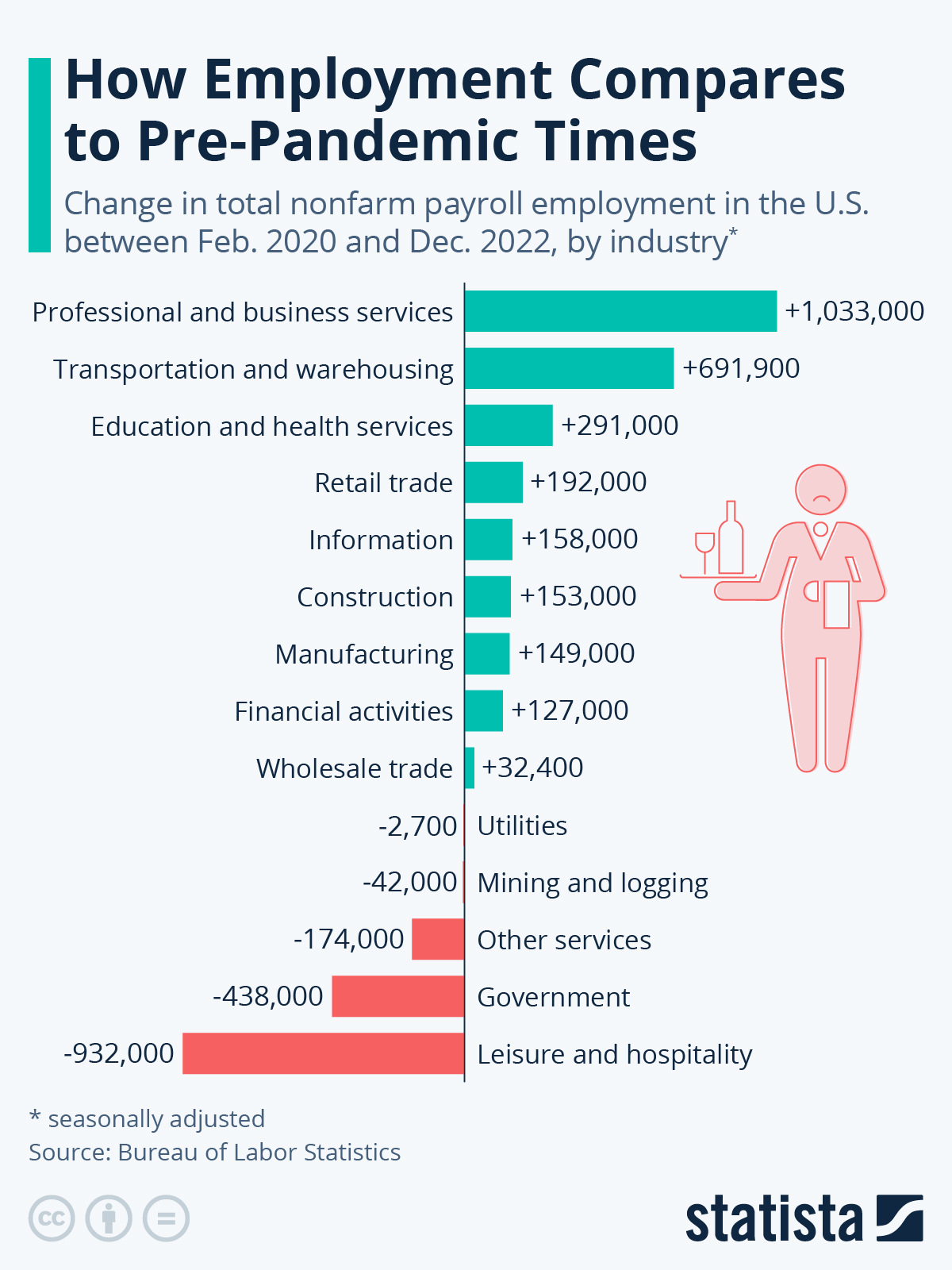

Pandemi öncesi ile kıyaslandığında, profesyonel ve ticari hizmetler sektörü, ulaştırma, depolama, eğitim ve sağlık hizmetleri sektörleri en çok istihdam artışı gösteren sektörler. Konaklama sektörü ise bu ayki güçlü artışa rağmen pandemi öncesine göre istihdamın en zayıfladığı sektör.

Grafik: Şubat 2020 – Ocak 2023 arasında sektörlere göre istihdam verisi