COVID-19 salgınının küresel ekonomi üzerinde en belirgin etkilerinden biri artan enflasyon oldu. Amerika Birleşik Devletleri’nde Tüketici Fiyat Endeksi (TÜFE), Ocak 2023’te %7,5 artarak 40 yılın en yüksek enflasyon oranına ulaştı.

Enflasyondaki artışa katkıda bulunan bir dizi faktör mevcuttur. Enflasyonun artması ile ilgili en yaygın üç görüş aşağıdaki şekildedir:

Ana akımcıların destek verdiği görüş:

-Merkez Bankası’nın gevşek para politikası işletmelerin ve tüketicilerin borçlanmasını ve daha fazla harcama yapmasını kolaylaştırdı. COVID pandemisi sürecinde aşırı cömert hükümet destek programları, hükümet açıklarının büyük ölçüde merkez bankası tarafından finanse edilmesiyle, talep fazlasına neden oldu ve bu da enflasyonu tetikledi.

İkinci görüş iki bölüme ayrılmaktadır:

İlk Bölüm: COVID pandemisi ve Ukrayna savaşı, tedarik zincirinde sıkıntılara, tarım ve enerji fiyatları üzerinde olumsuz etkilere sebep olmuştur. Bu da enflasyonun artışına katkı sunmuştur.

İkinci Bölüm: İlk bölümdeki tedarik zincirlerindeki sıkıntılar esnasında kar enflasyonu veya satıcı enflasyonu adı verilen ek bir etki ortaya çıkmıştır. Bu etki, hızla yükselen fiyatlar nedeniyle alıcılar ve tüketiciler arasında oluşan karışıklıktan yararlanarak fırsatçı bazı firmaların piyasa gücü kullanmasıyla ortaya çıkmıştır.

Üçüncü görüş ise,

İkinci görüşün birinci bölümünü kabul ediyor ancak ikinci bölümü sorguluyor. Genel olarak, kar ve kar payı artışı, firmaların durumu avantaja çevirerek fiyat artışlarını kendi lehlerine çevirmesiyle temellendirmeden de açıklanabilir.

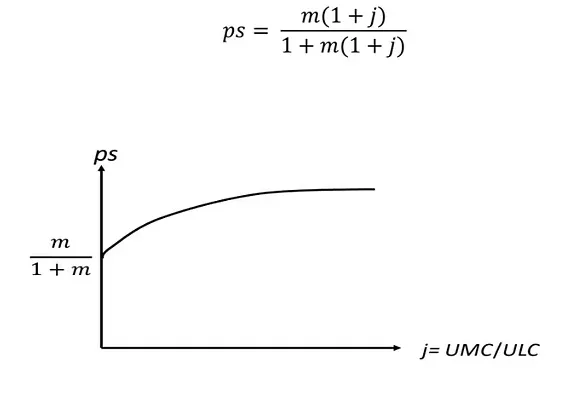

Kaleckian ekonomi teorisi bağlamında, firmalar genellikle marjinal maliyetlerin sabit olduğu bir alanda faaliyet gösterir. Birim doğrudan maliyetlerin yanı sıra genel işçilik maliyetleri ve diğer sabit maliyetler dikkate alındığında, birim maliyetler tam kapasiteye kadar azalır.

Bu, birim doğrudan maliyetler üzerinden belirli bir kar marjı oranıyla, kârların iki nedenden dolayı artacağı anlamına gelir. Birincisi, firmalar daha fazla birim üretip sattıkça, birim maliyetleri düşer ve dolayısıyla birim başına gerçekleşen kârları artar ve ikincisi, daha fazla birim sattıkları için daha fazla kar elde ederler.

Bu görüş, firma düzeyinde, firmaların doğrudan maliyetlerinin yaklaşık üçte birinin işçilik maliyetleri, geri kalanının ise malzeme maliyetleri diyeceğimiz ara mal ve hammaddeler olduğu gerçeğine dayanır.

Birim malzeme maliyetleri birim işçilik maliyetlerinden daha hızlı yükseldiğinde, J değişkeni büyür ve böylece fiyat-birim işçilik maliyeti oranı firma düzeyinde yükselir. Makroekonomik düzeyde, kârın katma değerdeki payı da artacaktır.

Enerji de dahil olmak üzere malzeme ve birincil girdilerin fiyatlarında artış olduğu ülkelerde, kârın katma değer içindeki payında bir artış olduğu görülmektedir. Bu gözlem, Covid salgını ve Ukrayna’daki savaşın bir sonucu olarak gözlenen kar payındaki artışla tutarlıdır.

Şu an ücret payındaki düşüşe, nominal ücretler (henüz) fiyatları yakalamayı başaramadığından, reel ücretlerdeki düşüş eşlik etmiştir. Ancak Weber ve Wasner’in uyardığı gibi, ücret yakalama tarafından yönlendirilen çatışma enflasyonu, enflasyon sürecinde bir sonraki adım olabilir ve bu, merkez bankacılarının hala faiz oranlarını yükseltirken kaçınmak istedikleri şey olabilir.

*Söz konusu yazı, Marc Lavoie tarafından Monetary Policy Institute Blog için kaleme alınmıştır. Yazı, ParaAnaliz için çeviri yapılarak derlenmiştir.