GCM Yatırım: Petrolde Resesyon Baskısı

25 Haziran 2022 in Dünya Ekonomisi

Petrolde Resesyon Baskısı

4

4

BM Dünya Ekonomik Durumu ve Beklentiler: Haziran 2022 Raporu

20 Haziran 2022 in Genel

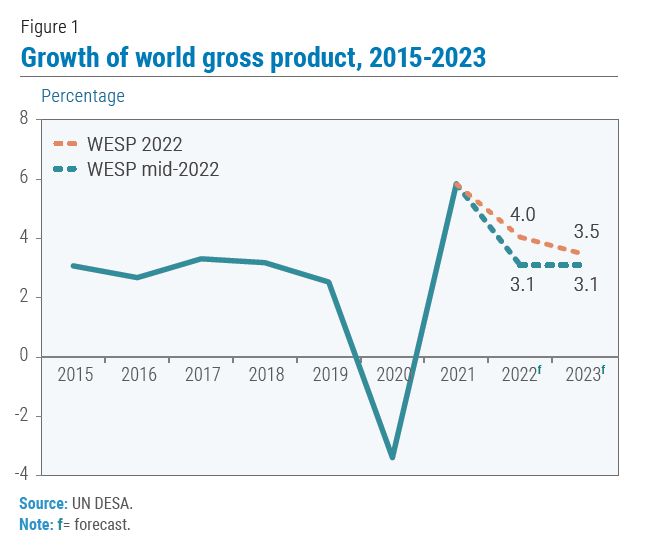

Beklentiler küresel ekonominin pandemiden yeni kurtulurken yeni bir krizin eşiğinde olabileceği konusunda uyarıyor. Ukrayna’daki savaş, hali hazırda kırılgan küresel ekonomiyi alt üst etti. Avrupa’da yıkıcı bir insani krizi tetikledi, gıda ve emtia fiyatlarını artırdı, küresel büyümeyi yavaşlattı ve dünya çapında enflasyonist baskıları şiddetlendirdi.

Jeopolitik ve ekonomik belirsizlikler, ticari güveni azaltmakta ve kısa vadeli ekonomik beklentileri daha da zayıflatmaktadır. Bu çerçevede, dünya ekonomisinin şimdi 2022 ve 2023’te yalnızca yüzde 3,1 oranında büyüyeceği tahmin ediliyor. (Bir önceki beklenti 4.0 ve 3.5 idi)

Grafik 1: Küresel büyüme beklentileri

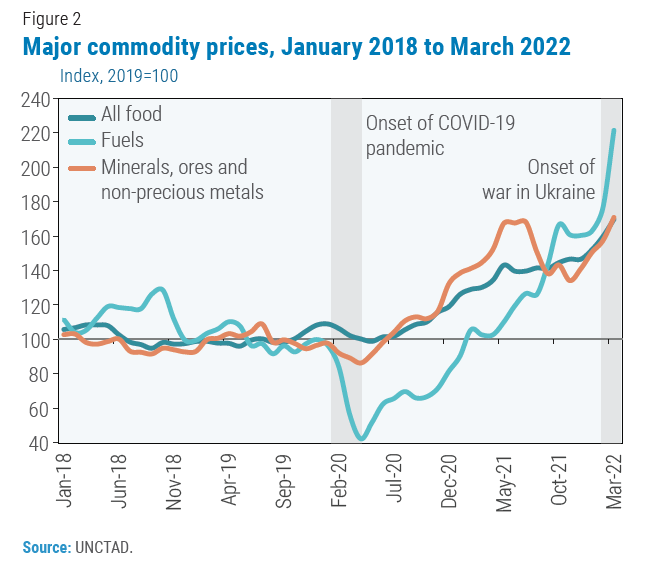

Gelişmekte olan ülkeler için görünüm kötüleşti ve GSYİH’nın 2022’de yüzde 4,1 artması ve Ocak ayındaki tahminden 0,4 puan daha düşük olması öngörülüyor. Amerika Birleşik Devletleri, Avrupa Birliği ve Çin’deki yüksek enerji ve gıda fiyatları, artan enflasyonist baskılar büyüme beklentilerini zayıflatıyor. Ukrayna’daki savaş ve Rusya Federasyonu’na yönelik yaptırımlar, emtia piyasalarını sarstı ve arz yönlü şokları şiddetlendirdi.

Grafik 2: Ana emtia ürünleri fiyat gelişimi

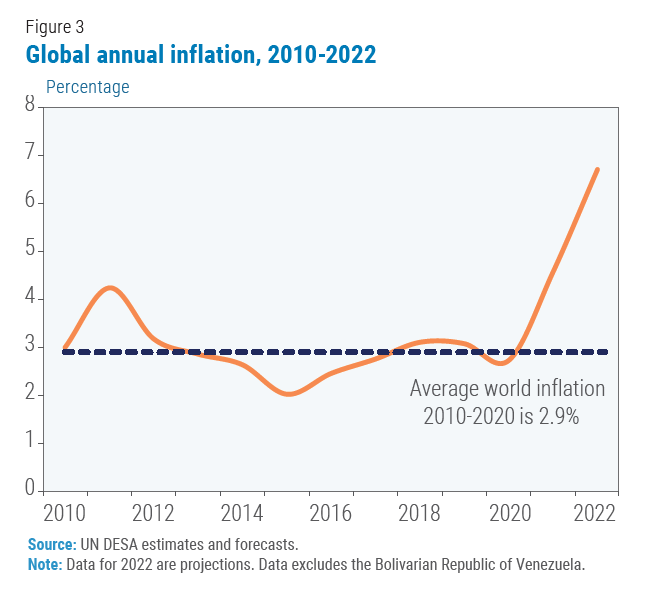

Küresel enflasyonun 2022’de yüzde 6,7’ye yükselerek, 2010-2020 döneminde kaydedilen yüzde 2,9’luk ortalamanın iki katı olması bekleniyor.

Grafik 3: 2010-2022 tarihleri arasında küresel enflasyon

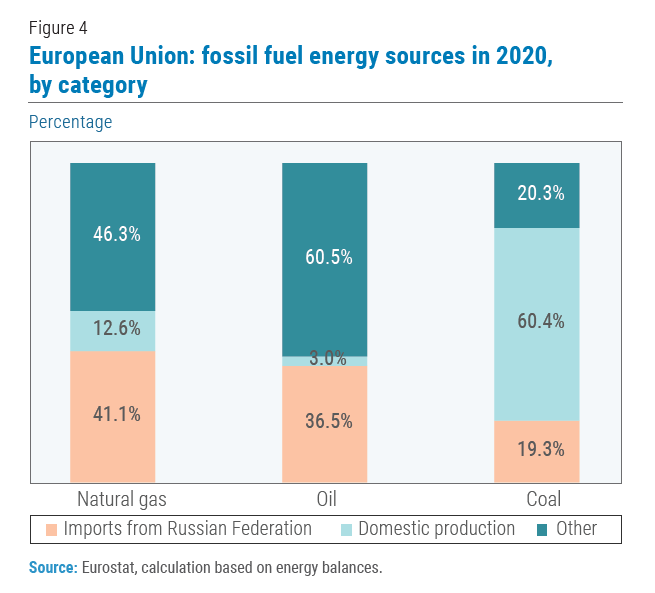

Artan enflasyon, gelirlerinin çok daha büyük bir kısmını gıda maddelerine harcayan düşük gelirli haneleri orantısız bir şekilde etkilediğinden, kapsayıcı bir toparlanma için ek bir zorluk oluşturuyor. Ukrayna’daki savaş ve Rusya Federasyonu’na uygulanan geniş kapsamlı ekonomik yaptırımların küresel enerji manzarasını temelden yeniden şekillendirmesi bekleniyor.

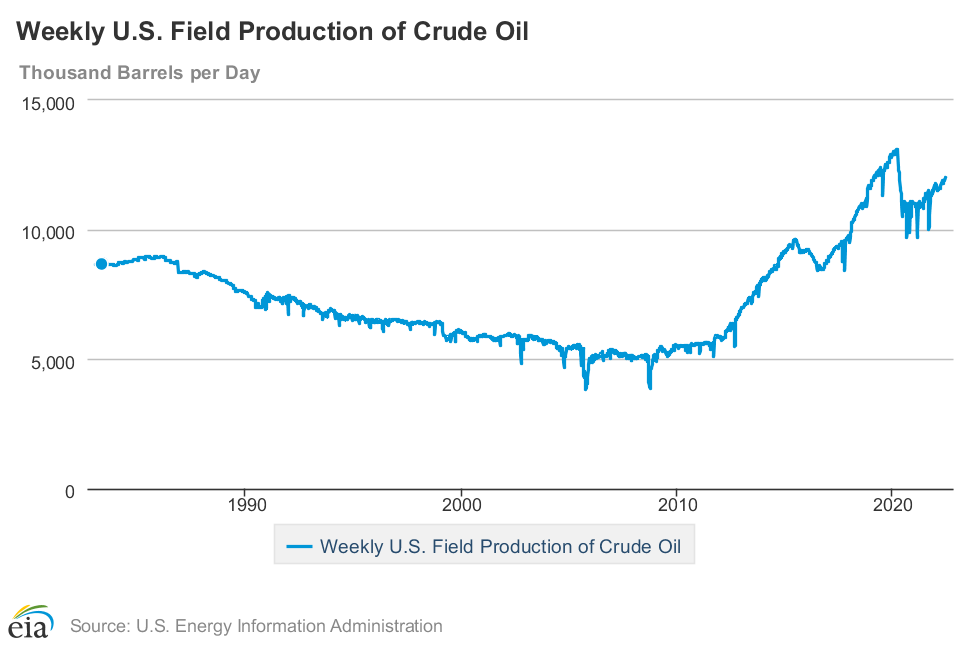

Çatışma, dünya çapında enerji piyasalarını alt üst etti ve enerji güvenliği endişelerini ön plana çıkardı. Dünyanın dört bir yanındaki hükümetler, haneler ve işletmeler enerji fiyatlarındaki artışların etkilerinden korumak için önlemler aldı. Artan fiyatlara yanıt olarak, birçok ülke yerel enerji arzını genişletmek istiyor. Kısa vadede, bu çabalar muhtemelen artan fosil yakıt üretimi ile sonuçlanacaktır. ABD Hükümeti, enerji fiyatlarını düşürmek için Stratejik Petrol Rezervinden önümüzdeki altı ay boyunca her gün 1 milyon varil ham petrol çıkaracağını duyurdu.

Grafik 4: 2020 yılı için AB ülkelerinin kategorilerine göre fosil enerji kullanımı

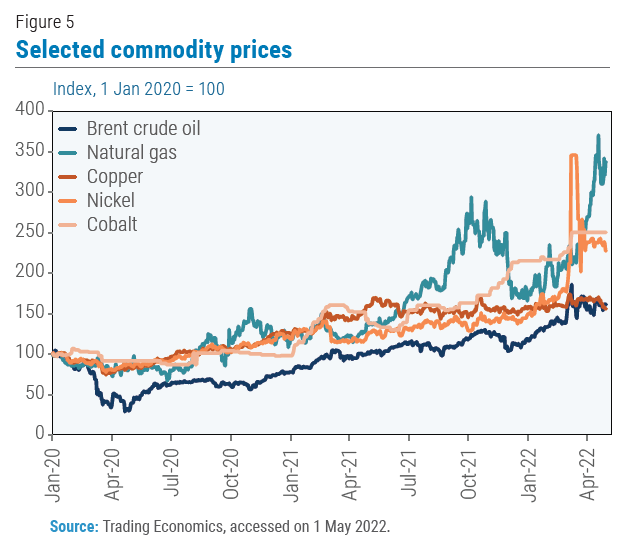

Ukrayna’daki savaş, yenilenebilir enerji fiyatları üzerinde potansiyel zincirleme etkilerle metaller için küresel pazarları da sarstı. Ortalama bir elektrikli araba aküsü, örneğin, yaklaşık 80 pound nikel içerir. Rusya Federasyonu dünyadaki yüksek kaliteli nikelin yüzde 20’sini işlediğinden, nikel fiyatları geçen yıla göre yaklaşık yüzde 50 arttı.

Grafik 5: Bakır, nikel gibi çeşitli emtiaların fiyat hareketleri

İklim planları kısa vadede muhtemelen engellerle karşılaşacak. İklim değişikliğine ilişkin Paris Anlaşması ve 2030 Sürdürülebilir Kalkınma Gündemi’ni yerine getirmek için çabaların dozunu artırmak kritik derecede önemli. Ancak enerjinin karbondan arındırılmasına yönelik daha büyük bir itici güç gerekiyor.

Özet: Piyasa Yorumu (7 Grafik)

19 Haziran 2022 in Genel

1. Ayı piyasasından tüm sektörler etkileniyor. Enerji sektörü de 200 günlük ortalamasının altında işlem görüyor.

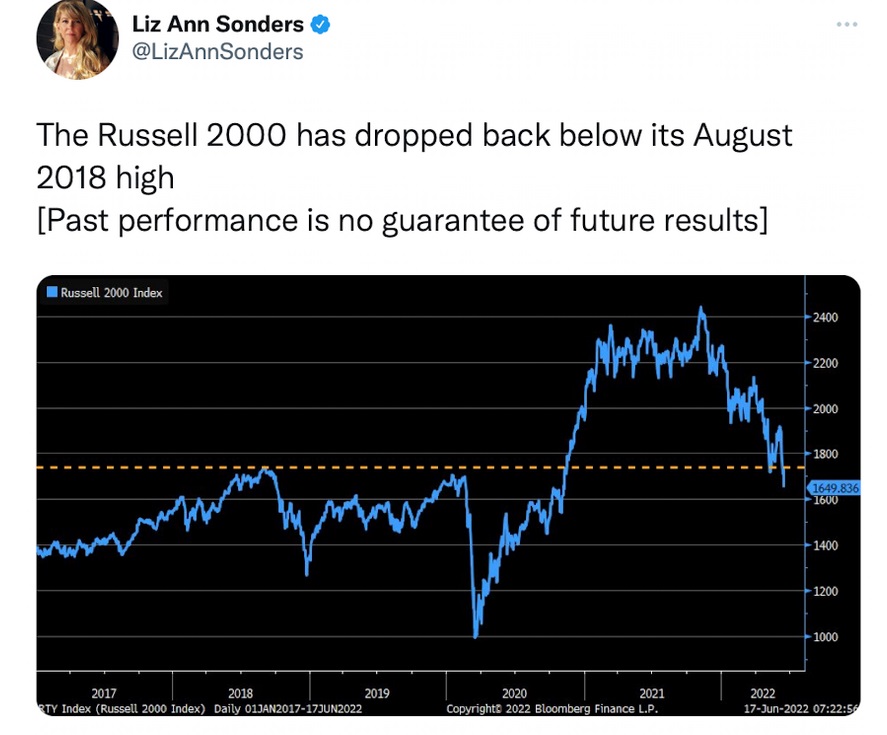

2. KOBİ’lerin endeksi olarak da bilinen Russel 2000 endeksi, 2018 zirvelerinde işlem görüyor.

3. Nasdaq endeksi haftalık düzeyde, 200 günlük ortalamasına geldi. 2003 yılından bu yana bu seviyeye 5.defa gelindi.

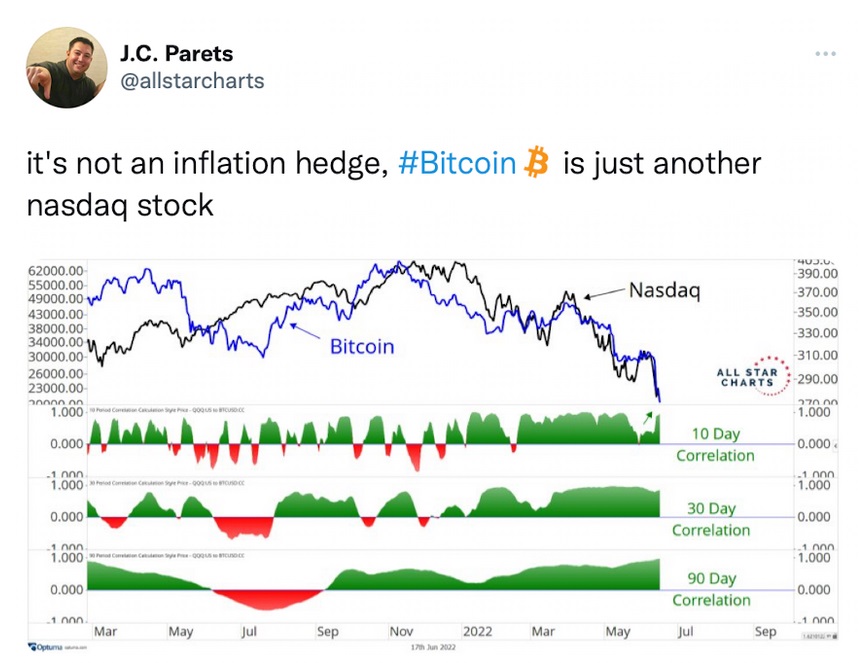

4. Bitcoin ile Nasdaq’ın korelasyonu çok yüksek kalmaya devam ediyor.

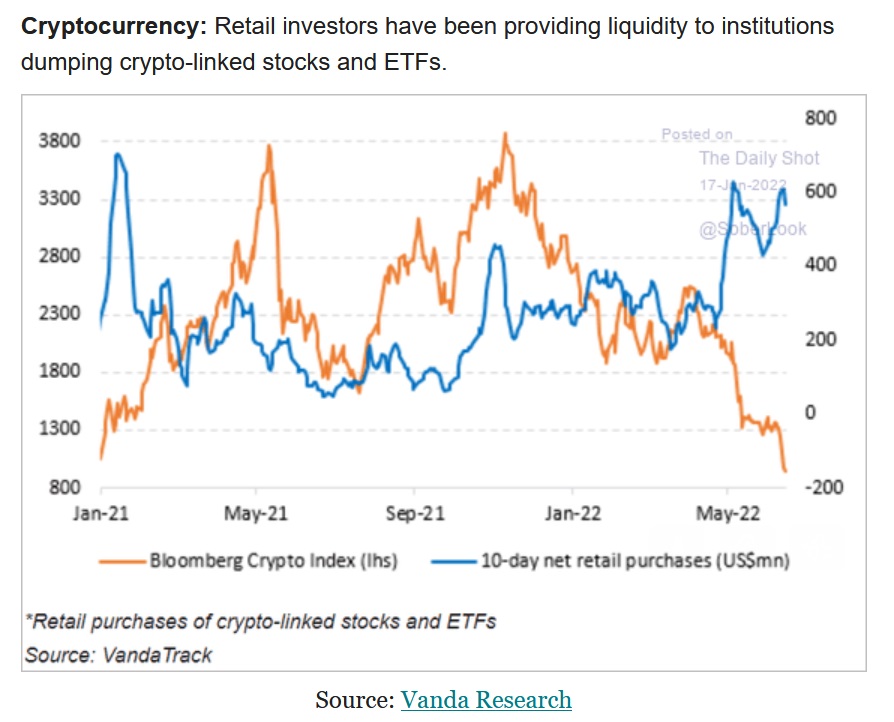

5. Kurumsal yatırımcılar, kripto varlıkları satıyor. Küçük yatırımcı ise alıyor.

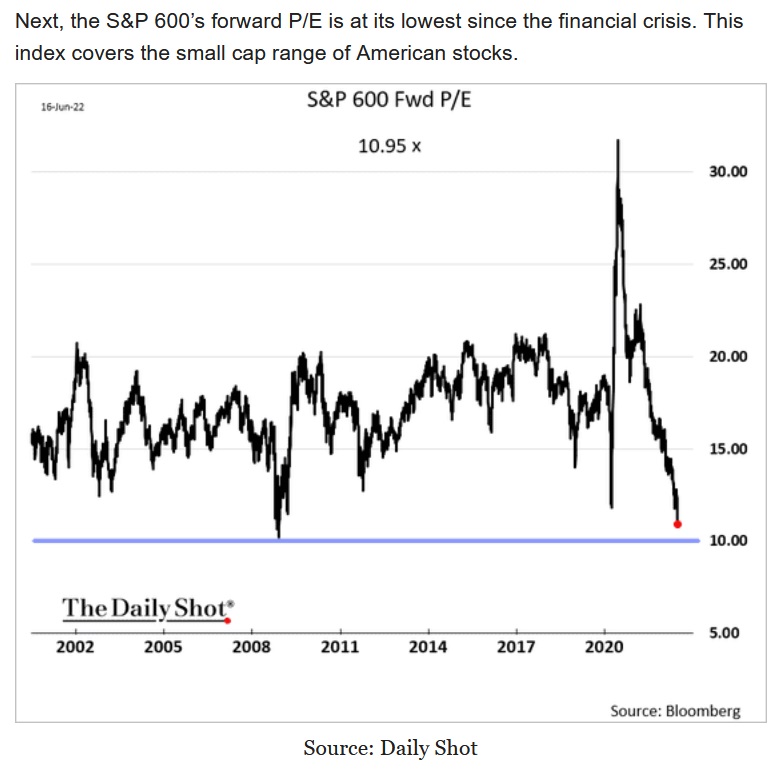

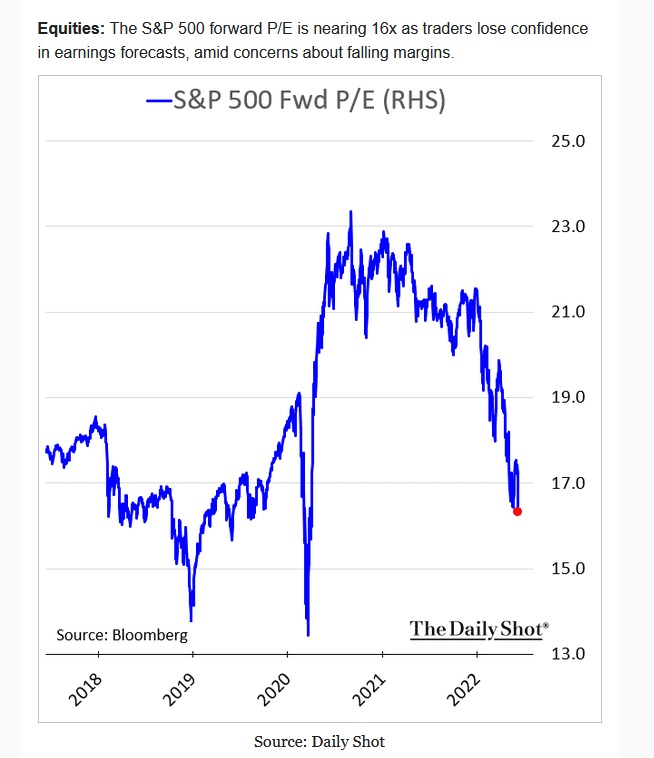

6. SP600 tahmini kazanç oranı, 2008 yılından bu yana ilk kez 10 seviyelerinde.

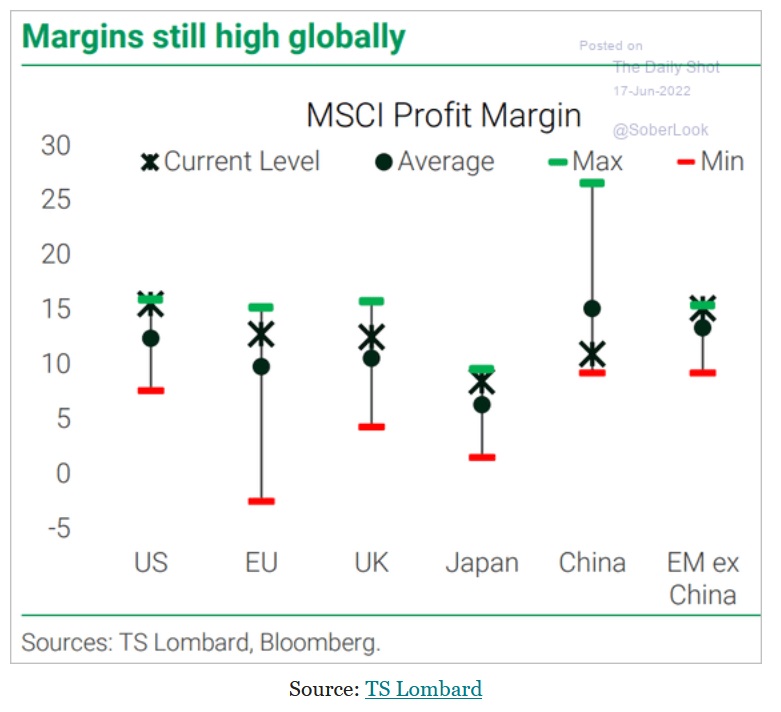

7. Kurumların tahmin ettiği firma karlılıkları, Çin hariç tüm ülkelerde aşağı yönlü revize edildi.

ÖZET: Piyasa Yorumu (5 Grafik)

14 Haziran 2022 in Genel

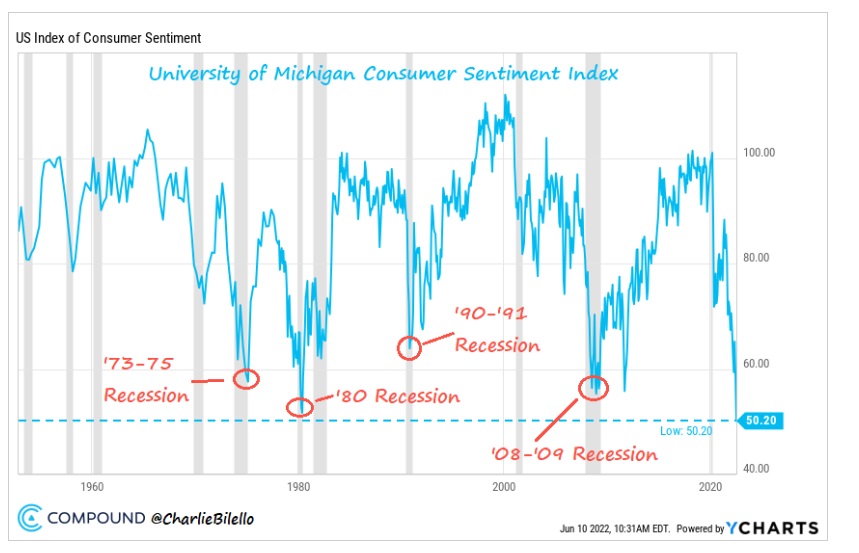

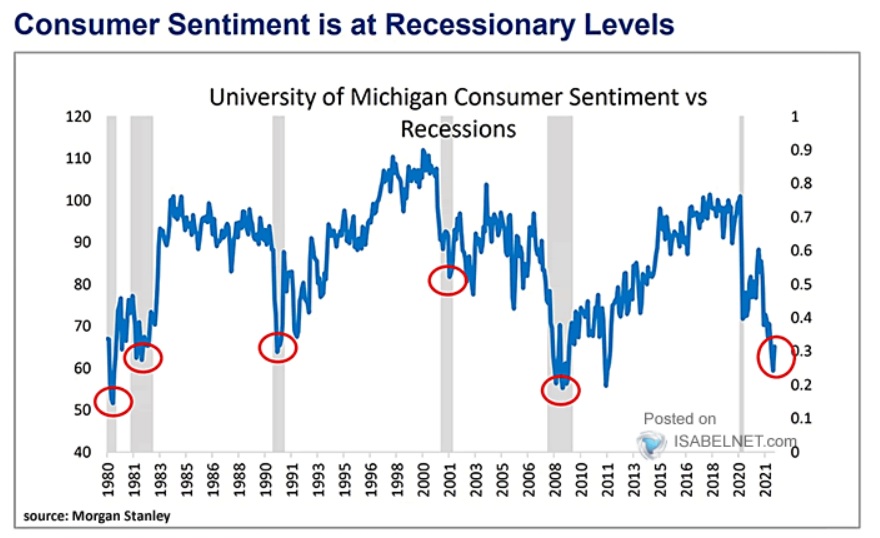

1. Tüketici Güveni önceki 4 resesyondan daha düşük düzeyde.

2. SP500 tahmini kazanç rasyosu 2018 seviyelerinde.

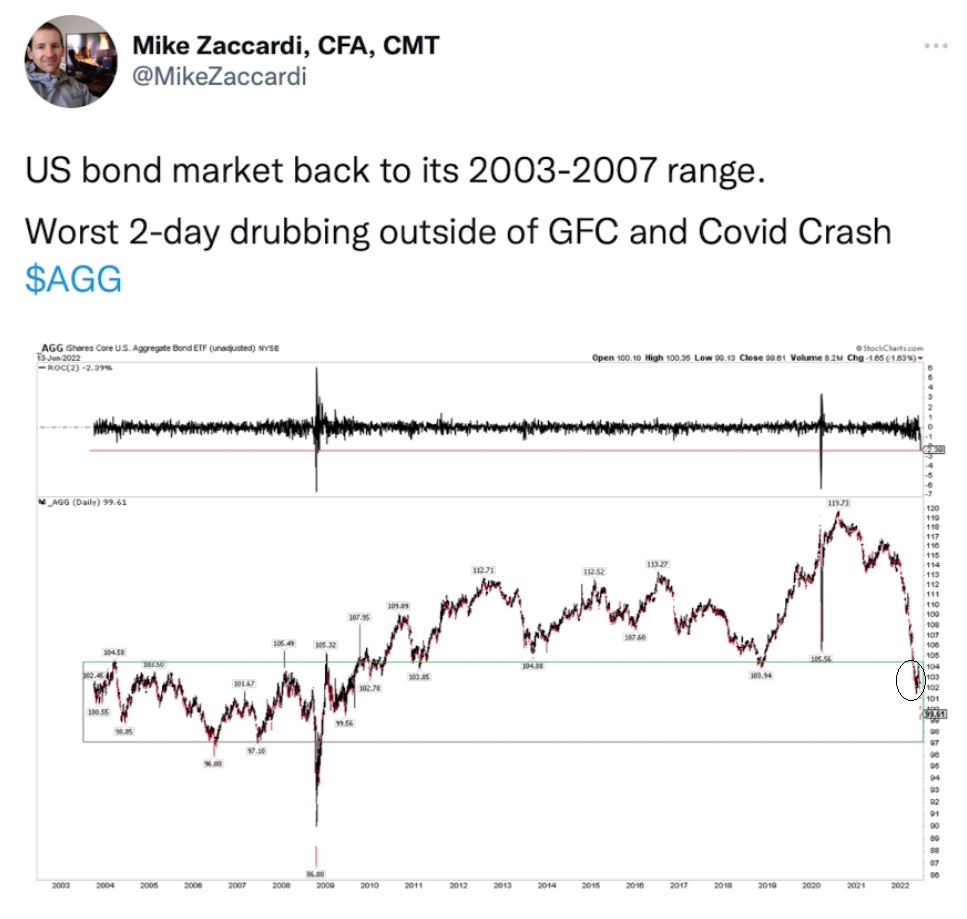

3. Bono piyasası 2009’dan bu yana ilk kez bu bölgeleri test ediyor.

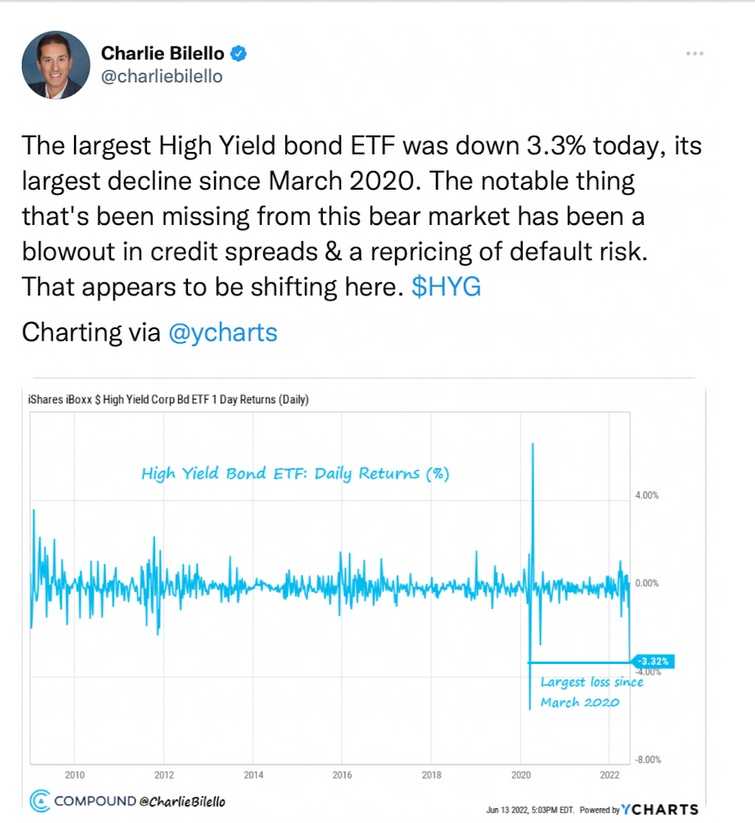

4. Benzer şekilde Junk bondları içinde barındıran “High Yield ETF” mart 2020’den bu yana ilk kez bu kadar sert düştü.

5. Bitcoin haftalık düzeyde 200 hareketli ortalamayı destek yapmış durumda.

‘

‘

Piyasalarda tüm varlık sınıflarında keskin ve sert hareketler görülmektedir. Çarşamba günü açıklanacak olan faiz kararı ve FED Başkanı’nın konuşması piyasaların yönünün çizilmesinde belirleyici olacak.

Tüketici güveni tarihi diplerde, finansal çıkışlar sürüyor

13 Haziran 2022 in Dünya Ekonomisi, Piyasa

- Michigan tüketici güveni tarihi diplerde. Tüketici güveni, gerçekleşen resesyonlar ile uyumluluk gösteriyor.

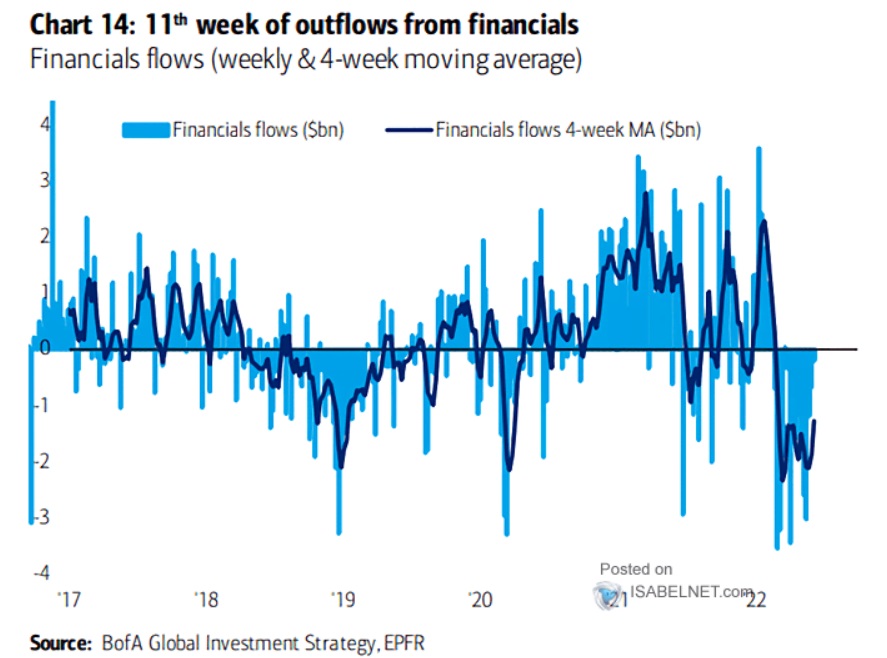

2. Bununla beraber, finansal portföy çıkışları pandemi seviyelerine yakın seyrediyor.

SP500 Tahmini: %10 kadar aşağı pay olabilir

13 Haziran 2022 in Borsa, Piyasa

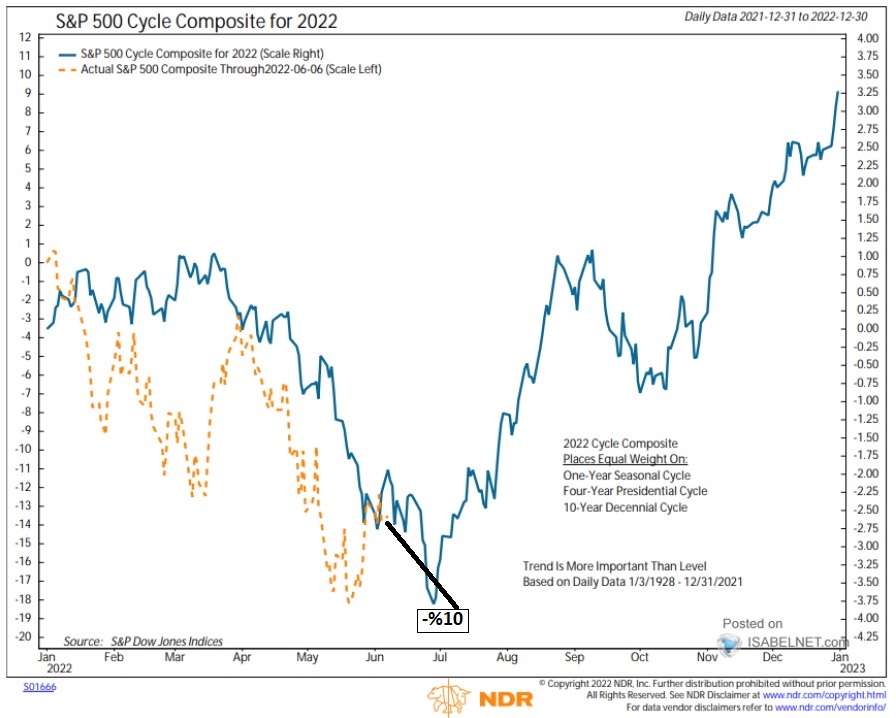

- NDR tarafından hazırlanan SP500 bileşik döngü endeksine göre, endeksin %10 kadar daha aşağı inmesi muhtemeldir.

2. Benzer bir yaklaşım endeksi ters çevrilmiş dolar endeksi ile korele edince de ortaya çıkıyor.

Bu iki husus göz önünde bulundurulduğunda endeksin 3500 seviyesine doğru düzeltme hareketini devam ettirmesi mümkün olabilir.

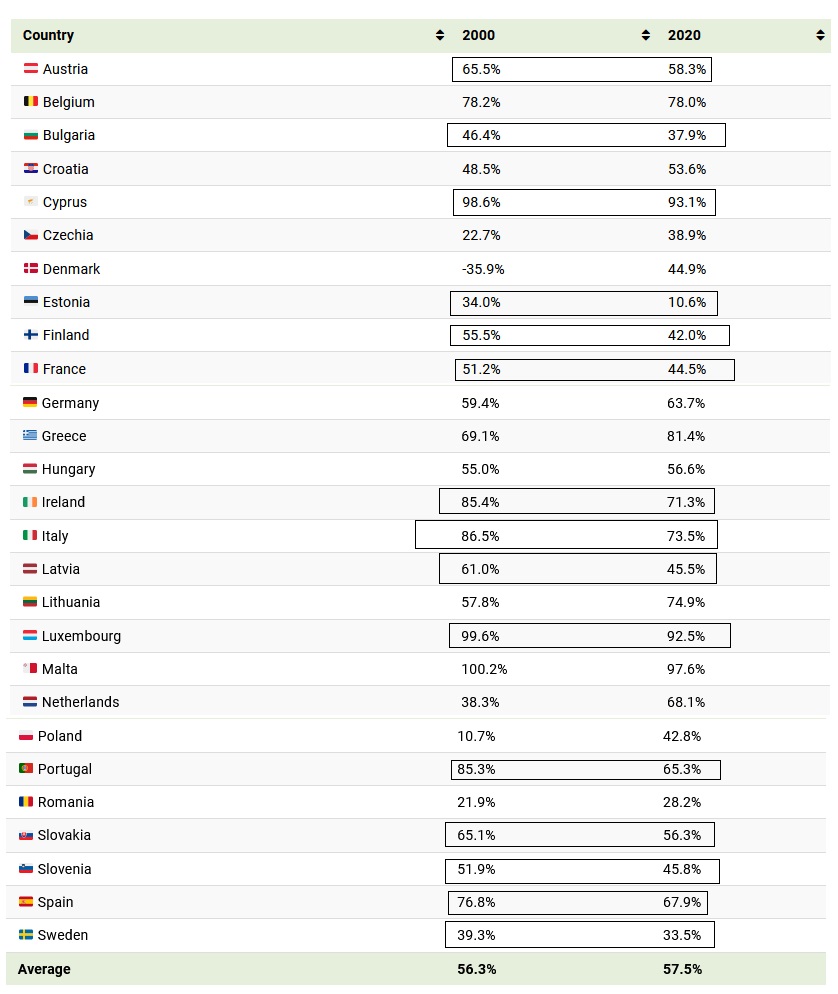

Grafik: Son 20 yılda enerji bağımlılığını azaltan ülkeler

12 Haziran 2022 in Reel Sektör, Sektör Analizi

Grafik: 2000 yılı ve 2020 yılında Avrupa ülkerinin dışarıya enerji bağımlılığı oranı

Grafikte, enerji bağımlılığını önemli ölçüde azaltan Avrupa ülkeleri çerçeve içine alınarak işaretlenmiştir. 27 Avrupa ülkesinden, 15 tanesi enerji bağımlılığını önemli ölçüde azaltmıştır.

Ancak buna rağmen Avrupa’da 2000 yılında %56 olan enerji bağımlılığı oranı günümüzde %57 seviyesindedir.

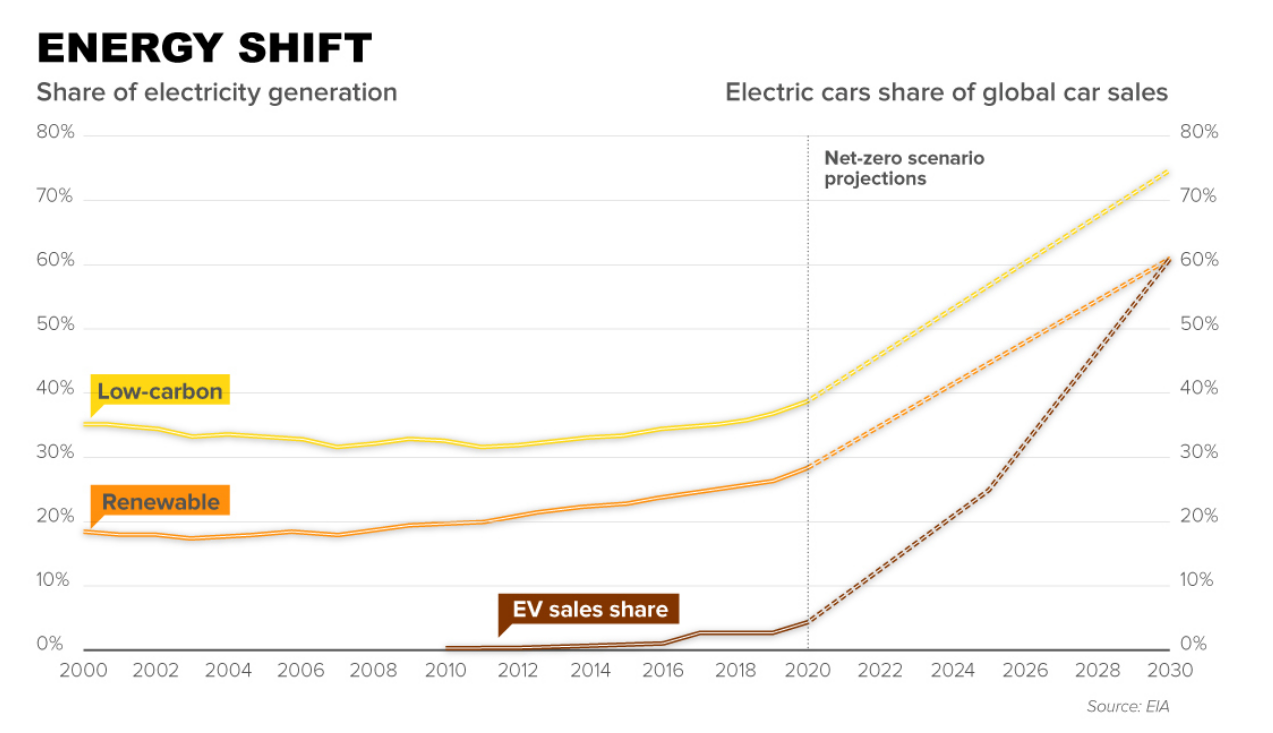

Projeksiyon: Elektrikli araçların pazar payı ne olabilir?

12 Haziran 2022 in Sektör Analizi

2030 yılı için Elektrikli araçlar ve benzeri düşük karbon salınımlı araçların pazar payı %60 seviyelerine ulaşabilir.Özellikle 2025 yılından sonra satışların hızlanması bekleniyor.

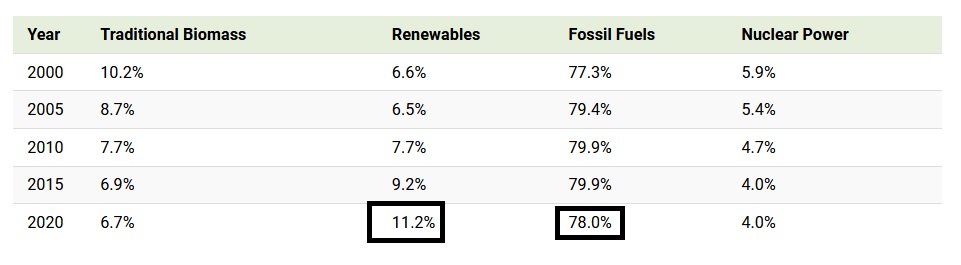

Günümüzde küresel enerji tüketiminde, yakıt türlerine göre kullanım miktarı şu şekildedir:

%78 Fosil yakıtım tüketimi ile %11.2 yenilenebilir enerji tüketimi arasında önemli bir makas bulunmaktadır. Yakın gelecekte makasın kapanması için, elektrikli araçlar pazarının mühim olacağı yorumu yapılabilir.

ANALİZ: Finansal sistem, acil şekilde iklim krizine uyarlanmalıdır (Green Central Banking)

11 Haziran 2022 in Dünya Ekonomisi, Para Politikasi, Sektör Analizi

Şimdi ya da asla. IPCC’nin acil eylem ihtiyacını açıklayan en son özet raporunun başlığı buydu.

IPCC’nin bilimsel analizinde ortaya çıkan şey şudur: İklim değişikliği geri döndürülemez. Yıkıcı etkiler, emisyonlar durduktan çok sonra “yüzyıllar veya bin yıl” boyunca devam edecek.

Merkez bankacıları, henüz deneyimlemedikleri durumları öngörmek için süreçlerini yeterince uyarlamakta çekingen davrandılar.

Küresel mali kriz sırasında Federal Rezerv başkanı Ben Bernanke’nin tepkilerini hatırlayın. Bernanke 2010’da şu ifadeleri kullanmıştı: “Alanda radikal bir yeniden çalışma çağrısı çok ileri gidiyor… Ekonomik modeller yalnızca tasarlandıkları bağlamda faydalıdır. Durgunluklar da dahil olmak üzere çoğu zaman ciddi finansal istikrarsızlık bir sorun değildir. Standart modeller bu kriz dışı dönemler için tasarlandı ve bu bağlamda oldukça faydalı olduklarını kanıtladılar”.

Başka bir deyişle, bizi güvende tutmak için kullandığımız araçlar genellikle geçmişte yaşadığımız zamanlar için inşa edilmiştir ve önümüzde gördüğümüz riskleri içermez.

Mali düzenleme amaca uygun mu?

Pek çok yorumcu şunu soruyor : İklim değişikliği sonuncusu gibi bir mali kriz yaratabilir mi? Düşünce kuruluşları ve finans uzmanları, iklim değişikliğinin kriz yaratabileceği şeklinde düşünüyor.

Hem ABD Hazinesi’ndeki Graham Steele hem de Brüksel merkezli STK Finance Watch, bir iklim Lehman anı konusunda uyardı. Dünya Kaynakları Enstitüsü, “İklim krizinin kesinlikle bir finansal krize neden olabileceğini” gözlemledi.

Öyleyse mali düzenlemelerimiz, iklimin neden olduğu gelecekteki bir mali krizi önceki krizlere dayalı olarak öngörmeli ve bunlarla başa çıkmalıdır. Çünkü, 1.5ºC’ye kadar olan iklim değişikliği sonucu kaçınılmaz kayıp ve hasarlar vardır.

Neyle karşı karşıyayız – çarpma, kriz veya çöküş?

Bankaların karşılaşabileceği olumsuz durum türlerini ayırt ederek başlayalım ve finansal sistemlerin yaşadığı türbülans genel olarak üç şekilde kategorize edilebilir.

İklim değişikliğinin mevcut gidişatımız üzerindeki mali etkisi bir kriz değil, bir çöküş olacaktır.

IPCC’nin son raporuna göre, 1.5ºC’yi aşan senaryolarda, iklim değişikliğinin etkileri, tüm emisyonlar durduktan sonra bile geri döndürülemez bir şekilde devam ediyor. Deniz seviyesinin yükselmesi ve kritik doğal sistemlerin kaybı üzerindeki uzun vadeli etkiler, tüm küresel emisyonların sona ermesinden sonra yüzyıllar hatta bin yıl boyunca devam ediyor.

Likidite sıkıntısının olduğu finansal krizlerde, likidite yaratarak hasarı “tersine çevirecek” mekanizmalar vardır. Tam anlamıyla gelişmiş iklim değişikliğinin ise insan ömrü içindeki etkilerini tersine çevirmenin bir yolu yoktur. Dolayısıyla, iklim değişikliği geri dönüşü olmayan noktanın ötesine geçerse, artık ulaşılması gereken tanımlanabilir bir son nokta veya çözülmesi gereken bir kriz yoktur.

Buzul bir kez eridiğinde, onu geri koymanın yolu yoktur. Bu sadece bir son: bir çöküş…

Çöküşle karşı karşıya kalındığında mali düzenleme nasıl görünmelidir?

Bundan kaçınmak istiyorsak, geçerli tek strateji, finansal sistemi çevresel riskler konusunda daha önce ihtiyaç duyduğumuzdan daha güçlü bir şekilde yönlendiren düzenlemelerle ihtiyatlı bir yaklaşımdır.

Bankalar, yatırımcılar, STK’lar ve akademiden oluşan İklim Güvenli Kredi Ağı, merkez bankalarının bizi yanlış yöne gönderen fosil yakıtlar ve ormansızlaşma gibi iklime zarar veren varlıklara sermaye önlemleri uygulayarak farklı bir şekilde yönlendirmesi gerektiğini savunuyor. İklim risklerini yeniden dengeleyecek önlemler, finansal sistemin korunmasına ve ekonominin bu risklerden uzaklaşmasına yardımcı olacaktır.

Böyle bir önlem, ‘ bire bir ‘ tekliftir. Yenilenebilir enerji veya yenilenebilir tarım gibi sürdürülebilir alternatiflerin var olduğuna ve tamamen uygulanabilir olduğuna dair kanıtlarla pekiştirilen mantıklı, ihtiyatlı bir yaklaşımı temsil ediyor.

Bizi uçurumun kenarından uzaklaştıran bir yol zaten yapılmış, sadece onu takip etmemiz gerekiyor.

Green central banking

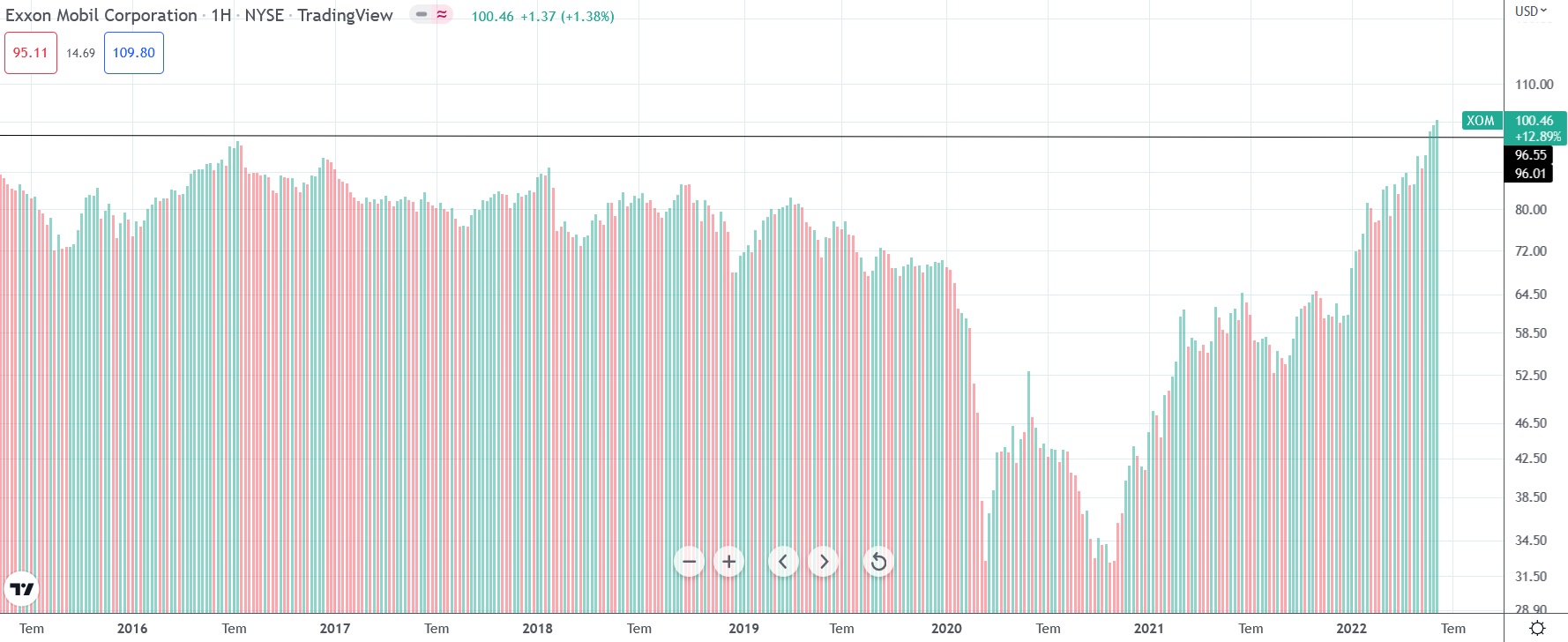

Biden’ın hedefinde petrol şirketleri mi var? Exxon…

11 Haziran 2022 in Genel, Reel Sektör, Sektör Analizi

Exxon, 1999 yılında kurulan Amerikan çok uluslu petrol ve doğalgaz şirketidir.

Şirket hisseleri, 2014 yılından bu yana 100 dolar seviyesini geçemiyordu. Geçen haftalarda ilk defa 8 yılın ardından hisse değeri 100 dolara ulaştı. Exxon hisseleri, S&P 500 endeksinin yüzde 13 değer kaybettiği bir dönemde, yüksek petrol fiyatlarının da desteğiyle yüzde 70’e yakın artış gösterdi.

Grafik: Exxon’un 2014-2022 arası hisse değeri

Ancak şirket değer kazanırken Başkan Joe Biden’ın hedefi oldu.

Biden Exxon’a yönelik şu ifadeleri kullandı:

“Herkesin Exxon’un kârını bilmesini sağlayacağız. Niçin herkese Exxon’un kârının ne olduğunu söylemiyoruz? Exxon bu yıl Tanrı’dan daha fazla para kazandı.

Petrol şirketleri hakkında söylemek istediğim bir şey var. Onlar nasıl 9.000 sondaj iznine sahipler? Açık açık sondaj yapmıyorlar. Neden sondaj yapmıyorlar? Çünkü daha fazla petrol üretmiyorlar, daha fazla para kazanıyorlar. Fiyatlar gittikçe yükseliyor. Sondaj yapmamalarının nedeni, açıkça vergilendirilmesi gereken kendi hisse senetlerini geri almaları, kendi hisse senetlerini geri almaları ve yeni yatırım yapmamaları. Exxon yatırım yapmaya ve vergilerinizi ödemeye başlayın…”

Grafik: Onca şeye rağmen Ruble toparladı

11 Haziran 2022 in Para Politikasi

Grafik: USD /Ruble Paritesi 2018-2022

Ruble, savaş ve pandemi öncesi seviyelerine gelmiş bulunuyor.

Bloomberg, Rusya’nın petrol ve gaz satışlarından bu yıl toplam 285 milyar dolar kazanmasını bekliyor. Bu, ülkenin 2021’de petrol ve gazdan 235,6 milyar dolarlık kazancından %20 daha yüksek.

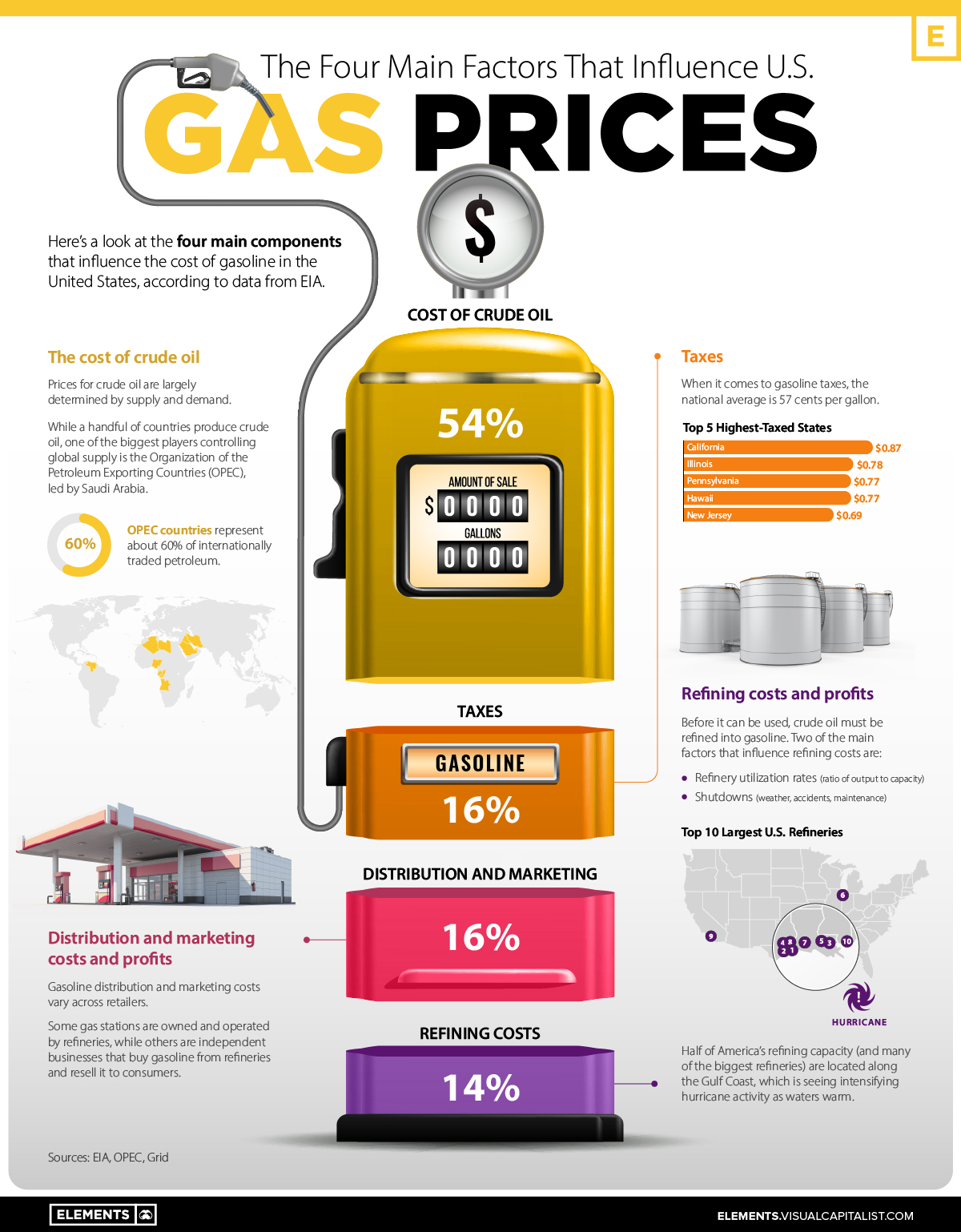

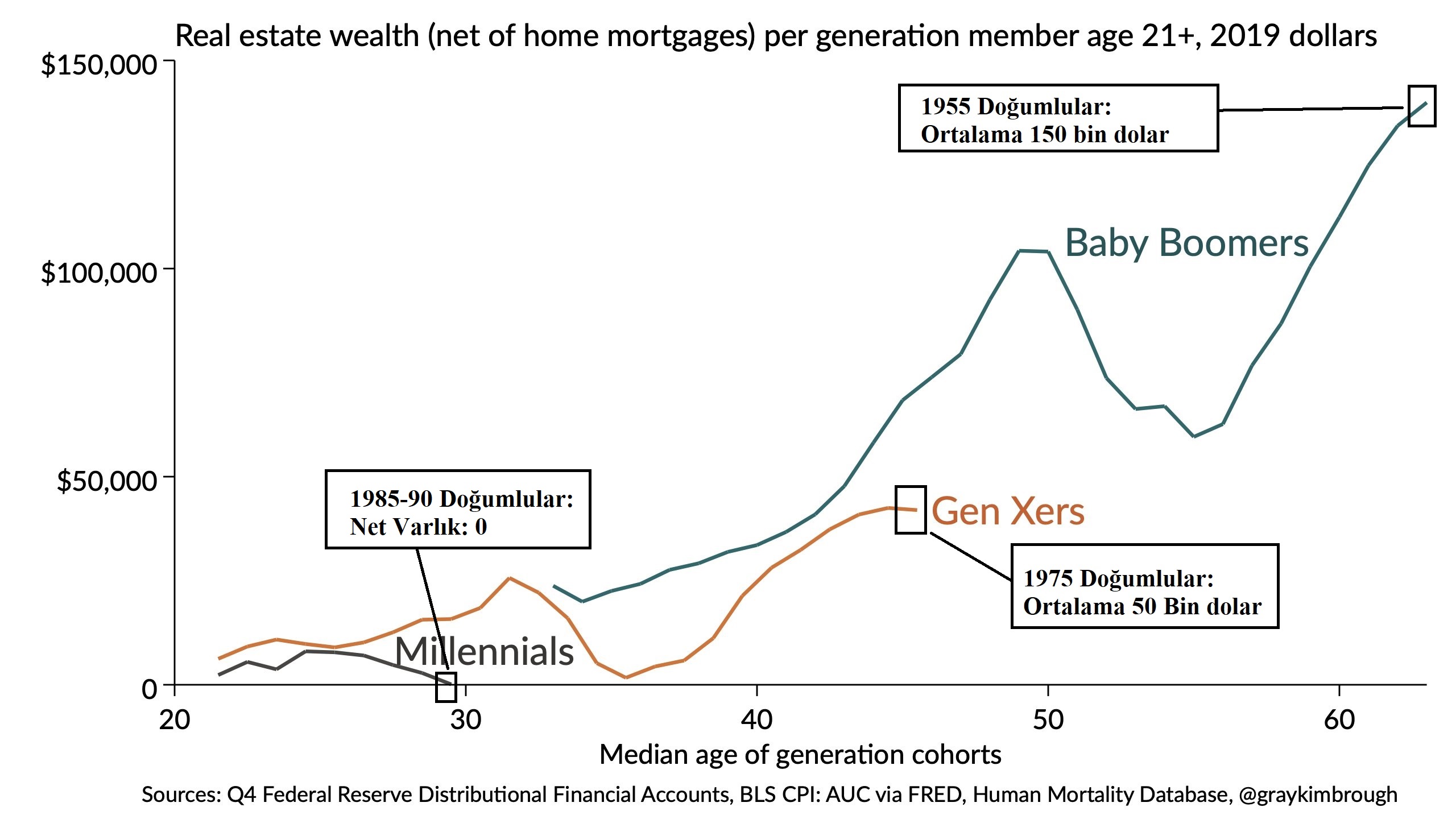

Konut Krizi: Kuşaklara göre gayrimenkul varlığı (Y ve Z, tarihin en şanssız nesli)

11 Haziran 2022 in Reel Sektör, Sektör Analizi

Grafik 1: Kuşaklar arası ortalama gayrimenkul varlığı

Açıklama: Grafiğin hesaplanmasında ve grafikteki açıklamada, kuşakların ortalama yaşı baz alınmıştır.

Grafiğe göre, baby boomer olarak kabul edilen, 1945-1965 doğumlu nesil, ABD’de en çok gayrimenkul varlığını elinde tutan nesil.

Sonrasında ise X kuşağı geliyor. 1965-1980 arası doğan nesil olarak kabul edilen X Kuşağı, 70’lerdeki stagflasyon ve 80’lerdeki “çift dipli” resesyon gibi zorlu mücadelelerden paylarını aldılar. Ortalama 1945-1965 doğumlu nesilden sonra, en büyük gayrimenkul servetine sahipler.

Y kuşağı ise (Milenyum), toplamda 1.5 Trilyon dolar tutarında gayrimenkul varlığını elinde tutuyor ancak bunun karşılığında 1.5 Trilyon dolar da konut kredisi borcuna sahip. Dolayısıyla net varlıkları 0.

Y Kuşağı ABD Tarihinin En Şanssız Nesli

Y kuşağı, 1980-1995 arası doğan nesil, kendi başına önemli zorluklarla karşı karşıya. Washington Post, Y kuşağını “ ABD tarihinin en şanssız kuşağı ” olarak tanımlayan bir haber yayımladı. Bu kuşaktan üniversiteye gidenlerin çoğu öğrenci borçlarıyla boğuştu. Çoğu 2009 yılındaki büyük durgunluktan zarar gören bir ortamda iş piyasasına girdi. ABD tarihindeki diğer tüm nesillerden daha yavaş bir ekonomik büyüme yaşandığı ortamda para kazanmaya başladılar. Üniversite diploması olmayanlar, mavi yakalı işleri bulmak için mücadele etti.

Ve günümüzde, konut fiyatları gittikçe yükselip bulutlara doğru ivmelenirken, Y kuşağı ve aynı zamanda Z kuşağı bir ev satın almanın neredeyse imkansız olduğunu düşünüyor.

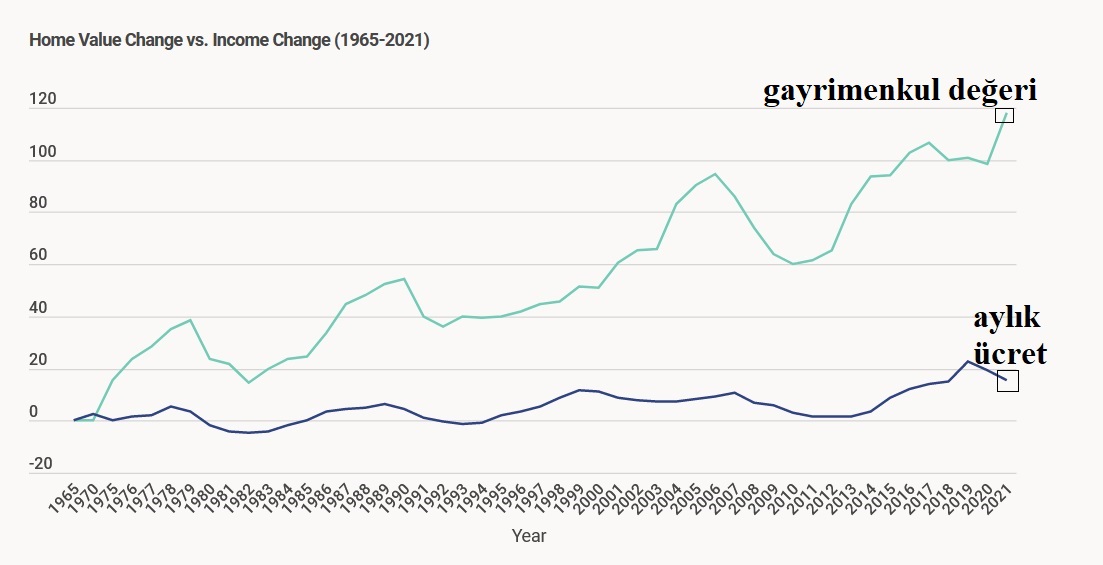

Grafik 2: Gayrimenkul Varlığı ve Aylık Gelir karşılaştırması

Grafiğe göre, 1965 yılından günümüze, aylık ücretler net olarak %20 değer kazanmışken, gayrimenkul varlığı ise %120 değer kazanmıştır. Aylık ücretler ve gayrimenkul varlığı arasındaki makas son 50 yılda kademeli bir şekilde artmıştır.

Buna göre, 1980’lerde veya daha sonra doğan nesil, konut piyasasına mümkün olan en kötü zamanda girmiştir.

Deseret News

Enflasyondan Koruyan Hisse Önerileri

11 Haziran 2022 in Borsa

Midas Blog’da “Enflasyon Karşısında Hangi Hisseler Öneriliyor?” isimli yazıdan alıntıdır.

ÖZET

- Kiplinger’a göre artan enflasyonist dönemlerde, 1973’ten 2020’ye kadar S&P 500’de yer alan 11 sektörden beşi (sağlık, tüketim ürünleri, kamu hizmetleri, gayrimenkul ve enerji) güçlü performans gösteriyor.

- Hangi Şirketler? Enflasyona karşı S&P 500’de yüksek performans gösteren üç farklı sektörden üç farklı şirket öne çıkıyor. Sektörler: Enerji, Sağlık ve Tüketici ürünleri. Hisseler ise: ConocoPhillips (COP), IQVIA Holdings (IQV), Mondelez (MDLZ)

- ConocoPhillips: Petrol arama ve üretim şirketinin hisseleri, yılbaşından bu yana 66% yükselirken, artan enerji fiyatlarıyla, analistler şirket hakkında oldukça iyimser. S&P Global Market Intelligence’a göre, COP için 16 analist GÜÇLÜ AL, 8’i “AL” ve 4’ü “TUT” notu veriyor.

- IQVIA: Pandeminin en etkili olduğu yıl olan 2020’de de kârını korumayı başaran şirket, 2016’da Quintiles ve IMS Health şirketlerinin birleşmesinden bu yana yükselişte.

- Mondelez: Mondelez hissesine Al notu veren UBS Global Research analisti Sean King, “Mondelez hissesinde yapıcı bir tutum izlenmesinin nedeni, küresel hareketliliğin istikrarlı bir şekilde iyileşmesinden fayda sağlayan kategorilere yönelik pazar payındaki artıştır” yorumunu yapıyor.

Enflasyonist dönemlerde öne çıkan sektörler:

Kiplinger’a göre artan enflasyonist dönemlerde ABD hisse senetleri performansına ilişkin bir araştırma, 1973’ten 2020’ye kadar S&P 500’de yer alan 11 sektörün beşinin güçlü performans gösterdiğini ortaya koyuyor.

Gerçekten de Hartford Funds’ın analitik stratejisti Sean Markowicz’in bir araştırmasına göre bu dönemde sağlık, tüketici ürünleri, kamu hizmetleri, gayrimenkul yatırım fonu ve enerji sektörleri, yatırımcısına enflasyonun üzerinde bir getiri sağlıyor.

Enerji: ConocoPhillips (COP)

Bağımsız petrol arama ve üretim şirketinin hisseleri, bu yıl şu ana kadar 66% yükselirken, artan enerji fiyatlarıyla, analistler ConocoPhillips konusunda son derece iyimser. S&P Global Market Intelligence’a göre, ConocoPhillips hissesi için on altı analist Güçlü Al (Strong Buy), sekizi Al (Buy) ve dördü Tut (Hold) notu veriyor.

Bunun arkasında tabi ki şirketin güçlü finansal performansı ve 2022 için verdiği güçlü vaatler var.

Sağlık: IQVIA Holdings (IQV)

IQVIA, sağlık sektöründeki sorunlara teknolojik çözümler getiren şirketlerden biri. Şirket, 42 milyar dolarlık piyasa değeriyle yaşam bilimi ve ilaç geliştirme gibi alanlar üzerinde çalışıyor. IQVIA ayrıca hasta bakımında faaliyet gösteren şirketlerin veri toplamasına ve analiz etmesine ve bu verileri pazara yeni ürünler sunmak için kullanmasına destek oluyor.

Pandeminin en etkili olduğu yıl olan 2020’de de kârını korumayı başaran şirket, esasen 2016’da Quintiles ve IMS Health şirketlerinin birleşmesinden bu yana yükselişte.Ve buna, BofA Securities analistleri de katılıyor. BofA analisti Derik de Bruin, IQVIA’yı şöyle değerlendiriyor:

“Temel faaliyet hızlanıyor ve klinik deneyler piyasası daha merkeziyetsiz br hale geldikçe ve gerçek kanıtlara odaklandıkça, bilgi teknolojisine yapılan yoğun yatırım karşılığını veriyor. Yönetimin (IQVIA’nın) 2022-2025 hedefleri beklentilerimizi aştı ve şu an COVID-19 ile ilgili ters rüzgarlara ve enflasyonist baskılara rağmen 2019-2022 seviyelerinin üzerinde.”

Tüketici Ürünleri: Mondelez International (MDLZ)

Ağırlıklı olarak atıştırmalık ürünleriyle tanınan ABD’nin çok uluslu şirketlerinden Mondelez International, 86 milyar dolarlık bir piyasa değerine sahip.

Şirketin hisseleri, 2022’de şimdiye kadar enflasyona karşı korumalı pozisyonunu korudu. Ekim 2021’den bu yana S&P 500’de görülen 4%’lük kayba karşılık Mondelez hisseleri 9%’a yakın yükseldi.

Şirket finansal açıdan 2021’de iyi bir yıl geçirdi. 2021 net kârı yıllık 20,9% artışla 4,30 milyar dolara ulaşan şirketin hisse başına kârı ise 3,06 dolara ulaştı. 2021’de Mondelez yatırımcılarınıda memnun etti ve hissedarlarına ödenen toplam getiri 3,9 milyar dolar oldu.

Yatırım gurusu Warren Buffet’ın da portföyünde hissesini bulundurduğu şirket, yılı büyük kayıplar vermeden tamamlasa da artan enflasyona karşı bazı önlemler aldı. Mondelez CEO’su Dirk Van de Put, CNBC’ye yaptığı açıklamada şirketin maliyet enflasyonunda bu yıl artan emtia fiyatları ve ulaşım sıkıntıları sebebiyle 6%’lık bir artış beklendiğini söyledi.

Kaynaklar:

Söz konusu yazı, Midas Blog’da yayımlanmıştır. Yazının orjinal haline buradan ulaşabilirsiniz.

O’Neill: Asya krizine benzerlikler korkutuyor

11 Haziran 2022 in Genel

Tecrübeli ekonomist Jim O’Neill, Japon Yeni’nin düşüşünün dolar başına 150’ye kadar düşmesi durumunda 1997 Asya Finansal Krizi ölçeğinde kargaşaya yol açabileceğini söyledi. Bu büyüklükte bir çöküş, Çin’i kendi ekonomisini korumak için döviz piyasasına müdahale etmeye ikna edebilir.

O’Neill’a göre “Yen zayıflamaya devam ederse, Çin bunu haksız rekabet avantajı olarak görecektir.” Ve maalesef Asya Finansal Krizi ile paralellikler son derece artacaktır. “Çin, uluslararası güçlü para birimlerinin bu şekilde devalüe edilmesini istemez, çünkü ekonomisini tehdit edecektir.”

Yen’in daha fazla zayıflaması Japonya’ya veya dünyanın geri kalanına uymuyor.” Yen bu yıl yaklaşık %14 düştü. 2021 yılından bu yana ise %30 değer kaybetti. Yen’in zayıflığı, güvercin Japonya Merkez Bankası ile diğer şahin merkez bankalarındaki arasındaki ayrışmadan kaynaklanıyor. BOJ’un güvercin politika ayarlarını sürdürmesi durumunda birçok kişi daha fazla kayıp öngörüyor.

Grafik 1: 2021 Yılından günümüze USD/JPY grafiği

1997 krizi sırasında, ABD ve Japonya da dahil olmak birçok ülke, Çin’i, para birimi zayıflığının zincirleme reaksiyonuna yol açabileceği endişesi nedeniyle yuanı devalüe etmemeye çağırdı. Çin’in yuan’ın değerini korumaya yönelik nihai kararı, bölgeyi desteklemede yardımcı oldu. Çin, “bölgeyi kurtarmada” bir rol oynadı

O’Neill, Çin’in şu anki etkisinin çok daha büyük olabileceğini göz önünde bulundurarak Çin’in hamlesinin çok önemli olduğu görüşünde. Çin de para birimini zayıflatma kararı alırsa, başta Asya ülkeleri olmak üzere küresel finansal istikrar için kötü bir hamle olacak.

Çin hükümetinin büyük şehirlerdeki kapsamlı karantinalar yoluyla sıfır Covid vakasını sürdürme taahhüdü, yatırımcıların ülkenin bu yılki büyüme hedefine ulaşamayacağı endişesini artırdı. Politika yapıcılar, sermaye çıkışlarına ilişkin endişelerden dolayı mali teşvikler getirdiler.

Yuan, Sıfır Covid konusundaki katı duruşu yansıtıyor. Gittikçe değer kaybediyor.

Grafik 2: 2022 Yılbaşından bu yana USD / Yuan

Yuan, 1 nisandan bugüne, yaklaşık %5 değer kaybetti.

Enerji Krizi: Hükümetler ve sektörler yeterince aksiyon almıyor

11 Haziran 2022 in Raporlar, Reel Sektör, Sektör Analizi

Uluslararası Enerji Ajansı‘nın (IEA) “Enerji Verimliliğinde Acil Eylemin Değeri” başlıklı raporunu açıkladı. Rapora göre küresel çapta hayata geçecek olan enerji verimliliği uygulamalarıyla dünyanın nihai enerji tüketiminin Çin’in yıllık tüketimi kadar azaltılabileceği hesaplanıyor.

“HÜKÜMETLER VE SEKTÖRLER YETERİNCE AKSİYON ALMIYOR”

Konuyla ilgili açıklama gerçekleştiren IEA Başkanı Fatih Birol, “Enerji verimliliği dünyanın en acil problemlerine kritik çözümler sunuyor. Aynı zamanda enerji kaynaklarımızı daha ekonomik, güvenli ve sürdürülebilir hale getirebiliyor. Açıklanamaz bir şekilde sektör liderleri ve hükümetler yeterince aksiyon almıyorlar.

1970’lerin petrol şokları, verimlilikte büyük ilerlemeleri harekete geçirdi ve günümüzün küresel enerji krizine verilen yanıtın merkezinde verimliliğin yer alması son derece önemli.” ifadelerini kullandı.

ENERJİ VERİMLİLİĞİ ÇÖZÜMLERİ

Konuyla ilgili açıklama gerçekleştiren Danimarka İklim, Enerji ve Kamu Hizmetleri Bakanı Dan Jorgensen, “Enerji verimliliği çözümleri uygulamamak gibi bir durum artık söz konusu değil. Şu an asıl konu bu çözümleri nasıl uygulayacağımız. Enerji verimliliğimizi artırarak, Rus petrolüne ve gazına bağımlılığımızı tamamen azaltabilir ve iklim nötr hedeflerimize ulaşabiliriz” dedi.

“ENERJİ VERİMLİLİĞİ ÖNLEMLERİNE ÖNCELİK VERİLMELİ”

Konuyla ilgili açıklama gerçekleştiren Danfoss Başkanı ve Üst Yöneticisi (CEO) Kim Fausing, “Beklemeye gerek yok, hemen eyleme geçmek gerekiyor.” dedi.

AA

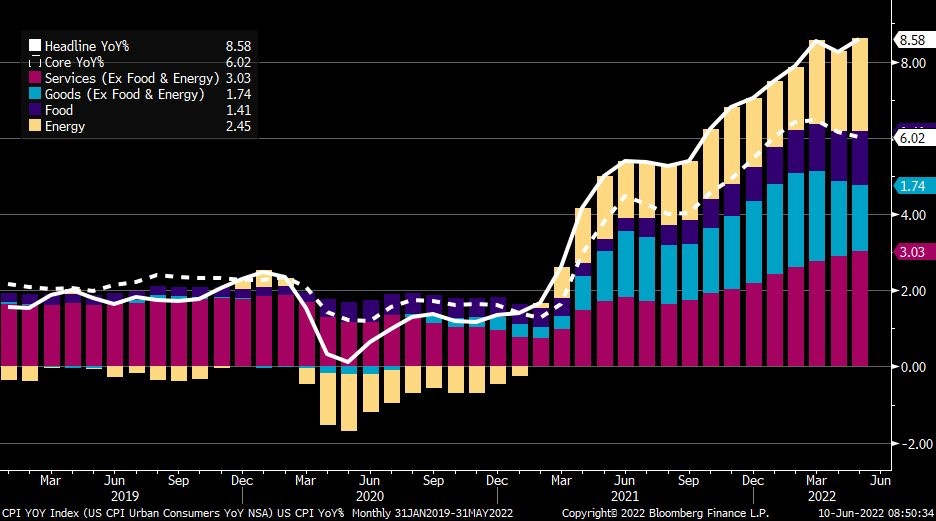

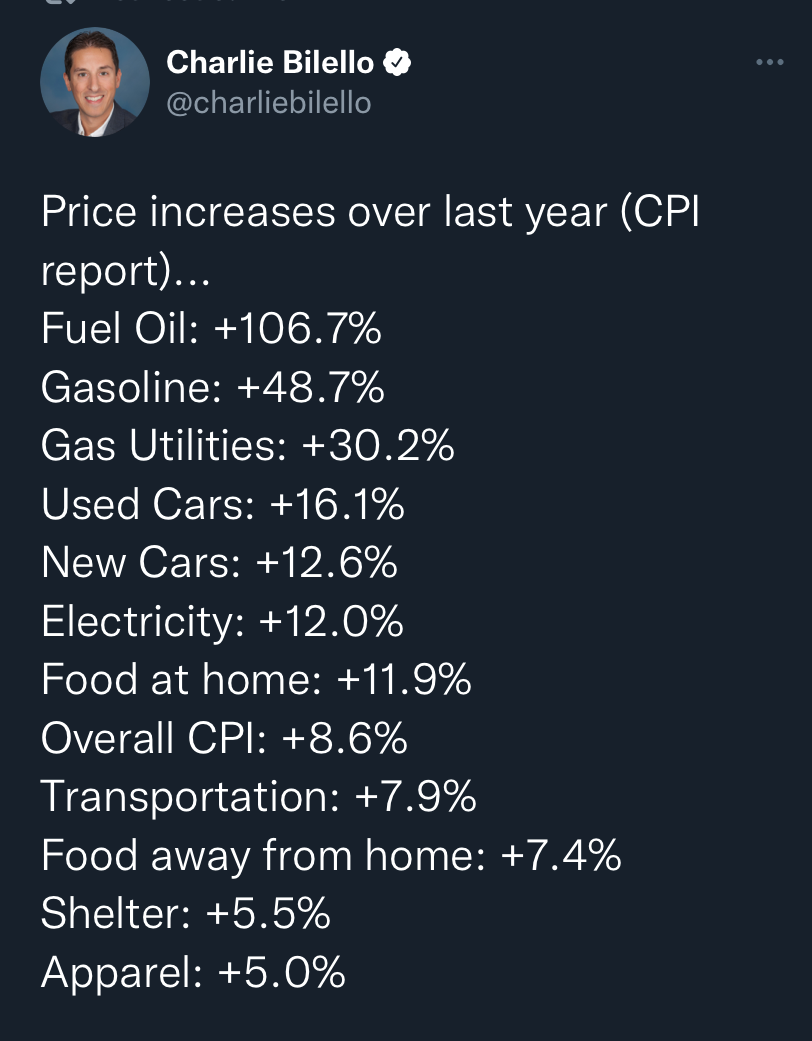

Grafik: ABD Enflasyon verisindeki paylar

10 Haziran 2022 in Para Politikasi, Piyasa

Buna göre, hizmetler, besin ve enerji kalemlerinde geçen aya göre artış, mallarda ise geçen aya göre düşüş olmuştur.

Enflasyon verisi içerisindeki en yüksek pay, 3.03 ile hizmetlere, sonrasında ise 2.45 ile enerji kalemlerine aittir.

Grafik: Tüm gözler ABD Enflasyon verisinde

10 Haziran 2022 in Piyasa

- ABD 5 yıllık tahvil faizleri, 2018 zirvesini test ediyor.

2. Benzer şekilde ABD 2 yıllıklar da yeni zirvelerde. Saat 15.45’de açıklanacak enflasyon verisi sonrasında piyasalar yeni rotasını çizecek.

Merkez bankaları altın rezervlerini arttırıyor

8 Haziran 2022 in Altın, Dünya Ekonomisi

Merkez bankaları tarafından rezerv olarak tutulan altın miktarı son 10 yılda kademeli olarak artmaktadır.

Uluslararası Para Fonu’na (IMF) göre, merkez bankalarının altın varlıkları 2022’nin başlarında yaklaşık 35.600 tona yükseldi.

Welt’in piyasa analisti Holger Zschaepitz, altın rezervinin 2008 mali krizinden bu yana istikrarlı bir şekilde arttığını gösteren bir grafik paylaştı:

Grafik: Merkez Bankalarının 1951 yılından bu yana tuttuğu altın rezervleri

Benzer şekilde, Dünya Altın Konseyi (WGC) yakın zamanda merkez bankalarını araştırdı ve altın olarak tutulan oranın % 68’den % 74’e çıktığını tespit etti.