Bloomberg: Piyasaları yorumlamanız için bilmeniz gereken 6 başlık

1 Kasım 2022 in Borsa, Çevirilerden Seçmeler

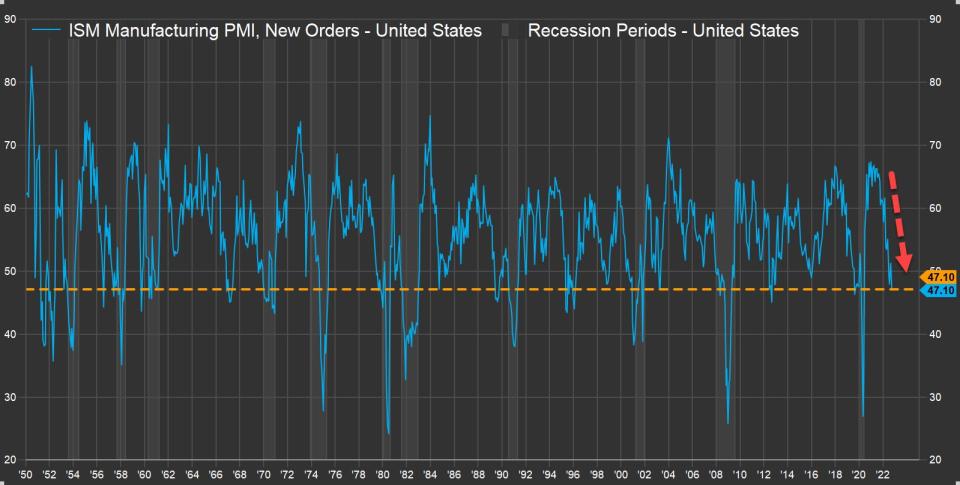

1. Zayıflayan PMI verisi

Grafik: 1950-2022 Yılları arasında ABD’deki PMI verisi

John Hancock Investment Management’ın baş yatırım stratejisti Matt Miskin:

“Amerika Birleşik Devletleri için önde gelen ekonomik göstergelerden biri PMI verisidir. PMI verisi, imalatçı şirketlerin, yeni siparişlerinin ne durumda olduğunu anlamak için kullanılmaktadır. Endeks, bugün bulunduğu %47 seviyesinin altına indiğinde, genellikle önemli bir ekonomik yavaşlama ve muhtemelen resesyon olmuştur.” ifadelerini kullanıyor.

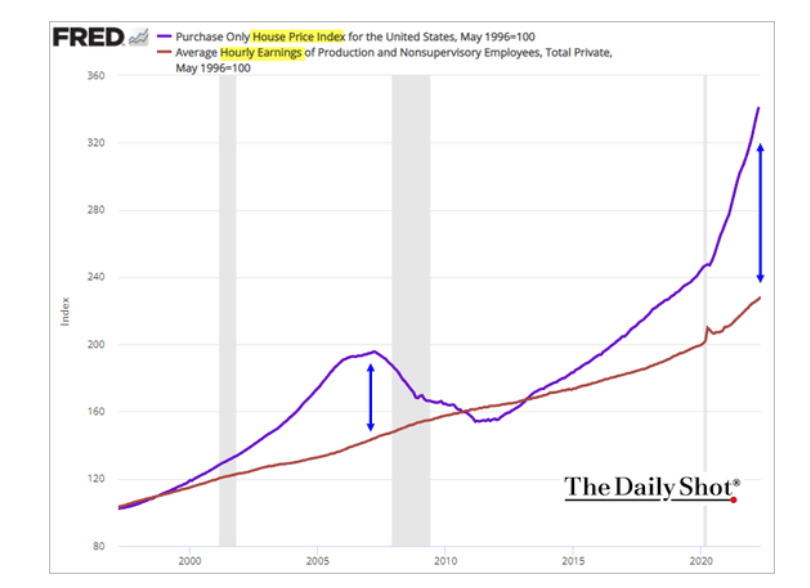

2. Kira enflasyonu ve TÜFE

Grafik: Konut endeksi ve ücretler arasındaki makas

Grafikte, mavi çizgi, ABD konut endeksini; kırmızı çizgi ise ortalama saatlik kazancı ifade etmektedir. Buna göre, ABD konut endeksi ile ortalama saatlik kazanç arasındaki makas, 2007-09 konut krizinden fazladır. Bir başka açıdan bakacak olursak, Yükselen ev fiyatları ve negatif (enflasyona göre düzeltilmiş) gelirler, konut kredisi taksidi/ücret oranını tarihi düşük seviyelere getirdi.

Grafik: Yıllara göre TÜFE Kira artış oranı

Bespoke Investment Group küresel makro stratejisti George Pearkes:

“Fed, yüksek kira enflasyonu ile mücadele etmek zorundadır. TÜFE’nin %2’ye yakın olması için kira enflasyonunun önemli ölçüde düşmesi gerekiyor.” ifadelerini kullanıyor.

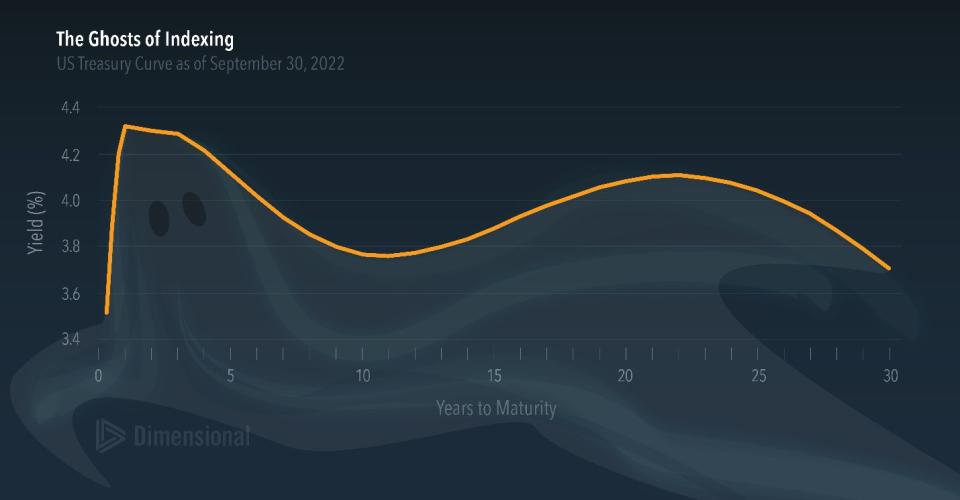

3. ABD devlet tahvili piyasasındaki gelişmeler

Grafik: Farklı vadelere göre ABD Hazine Tahvillerinin getirisi

Grafikten görüleceği üzere, kısa vadeli tahviller, uzun vadeli tahvillere göre daha fazla getiri sunuyor.

Dimensional şirketinin eş başkanı Doug Longo:

“Geçen ayın ABD Hazine getiri eğrisi korkutucu bir görünüm aldı. Tahvil getirileri gelecekteki getirilerin bir göstergesi olduğundan, bir yatırımcının getiri eğrisi üzerindeki konumu, pozisyonu çok önemlidir. Örneğin, gelecekteki Fed faiz artışlarından duyulan korku, bazılarını nakit olarak bu limana sığınmaya yöneltmiş olabilir.” ifadelerini kullanıyor.

Bu noktada yatırımcılar, beklenen Fed faiz artışının çoğunun zaten fiyatlandığını göz önünde bulundurmalıdır.

Reuters’in anketine göre, merkez bankalarının faiz oranlarını yükseltmeye devam etmesiyle birlikte küresel tahvil piyasalarındaki kargaşa, 6 -12 ay daha devam edecek.

Reuters’ın 19-21 Ekim’de yaptığı ankete göre, 21 tahvil stratejistinden 14’ü, mevcut oynaklığın en az 6-12 ay daha devam edeceğini; kalan 7 kişi ise mevcut oynaklığın 6 aydan daha az süreceğini ifade etti.

İlgili Haber: Reuters Anketi: Oynaklık en az 6 ay daha devam edecek

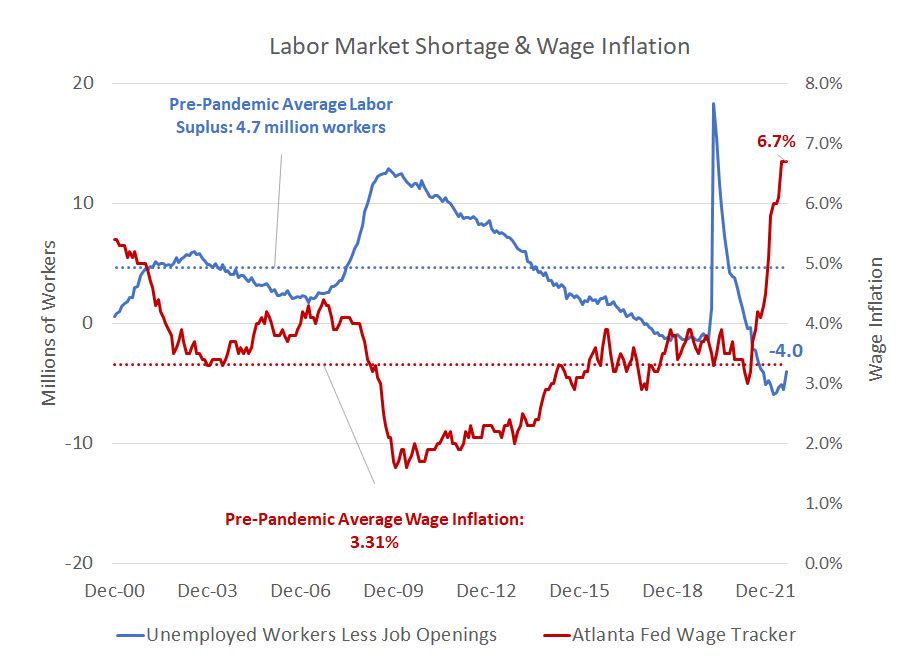

4. İş gücü piyasası

Grafğe göre, enflasyonun düşük olduğu dönemlerin ortak bir özelliği mevcut: İş gücü piyasası yeterince sıkı değil yani açık pozisyon miktarı yüksek ve ücret enflasyonu düşük seviyelerdedir. Buna göre Federated Hermes portföy yöneticisi Steve Chiavarone şu ifadeleri kullanıyor:

“Pandemiden önce, ABD işgücü piyasasının dengesi, mevcut açık pozisyonlardan 4,7 milyon daha fazla işsiz ve ortalama %3,3’lük ücret enflasyonu ile tanımlanıyordu. Güncel durumda ise, mevcut açık pozisyonlardan 4 milyon daha fazla işsiz ve %6.7 gibi bir enflasyon mevcut. FED’in hedeflediği enflasyon oranını yakalamak için işgücü piyasasında yapılabilecek 2 tercih var: Ya işgücü piyasasında bir artış gerçekleştirip aynı zamanda ücretlerin artmamasını sağlayacak ya da işsizlikte bir artış yaşanması gerekecek.” ifadelerini kullanıyor.

Çünkü anaakım görüşe göre, ücret enflasyonu, kalıcı enflasyonun en büyük itici güçlerinden biridir.

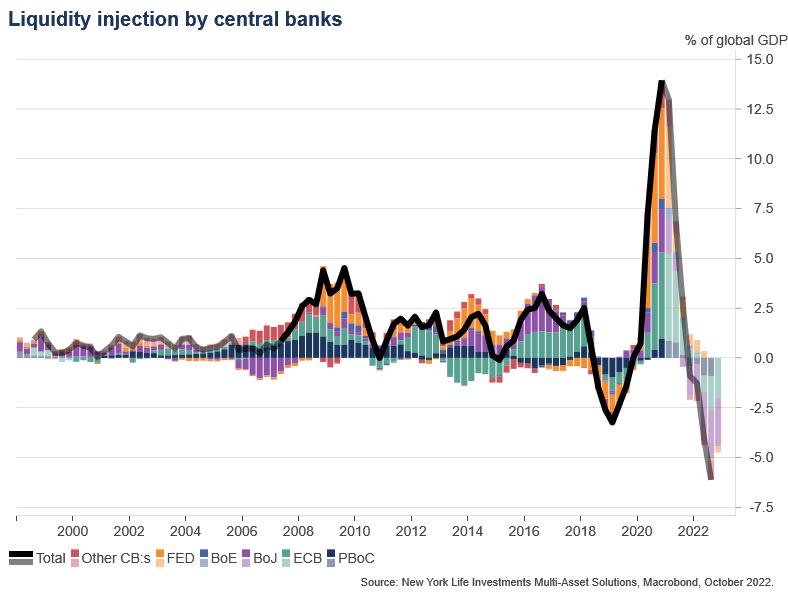

5. Merkez Bankalarının sunmuş olduğu likidite

Grafik: Merkez Bankaları tarafından sunulan likidite

Merkez bankalarının, piyasalara likidite sağlaması, borsalar için olumlu anlamlar taşıyor. Ancak tersi durumda ise zorlu durumlar yaşanıyor.

New York Life Investments’ta ekonomist ve çok varlıklı portföy stratejisti Lauren Goodwin:

“Likidite, bu döngünün hem lütfu hem de laneti olabilir. Merkez bankası likiditesindeki keskin bir düşüş, finansal varlıklar için ciddi riskler yaratıyor” ifadelerini kullanıyor.

6. Bilanço daraltmanın zorlukları

Merkez bankalarının güncel bilanço daraltma operasyonu ile ilgili Erda Gerçek şu ifadeleri kullanıyor:

2008 finansal krizi sonrasında yapılan bilanço genişlemesi ile pandemi sonrası yapılan bilanço genişlemesi birbirinden çok farklıdır. 2008 sonrası yapılan bilanço genişlemesi Merkez bankaları ile ticari bankalar arasındaki rezerv takasına dayanıyor. Bu takasın amacı ticari bankalar nezdinde likidite yapısını güçlendirmekti. Bu faaliyette bir para yaratımı, kredi yaratımı söz konusu değildir. İki farklı bilançonun çeşitli takaslarla büyümesi söz konusudur.

Pandemi sonrasındaki bilanço genişlemesinde ise, kredi kanalı ile doğrudan bir para yaratımı söz konusudur. Dolayısıyla, bilanço genişleme esnasında, bilanço daraltımı sürecinin sıkıntılı olacağı belliydi.

İlgili Haber: Merkez bankalarının bu bilanço daraltma süreci ilk defa yaşanıyor

Interactive Brokers’ın baş stratejisti Steve Sosnick ise şu ifadeleri kullanıyor:

“Fed’in bilançosu kabaca yıl başı seviyelerine geriledi. Bu, hisse senetleri için bilanço daraltmanın, QT’nin ne kadar güçlü olabileceğini gösteriyor. Daraltma henüz başlamışken bile piyasalar ciddi kar satışları gerçekleştirdi.

Bu operasyon daha yeni başladı ve Fed faiz artışlarını yavaşlatsa hatta duraklatsa bile, devam edecek. Bilanço daraltmanın yakında biteceğine dair hiçbir geçerli sebep ortada yok.”

*Söz konusu içerik, Bloomberg’de yayımlanmış olup çeviri yapılarak ParaAnaliz için derlenmiştir.

Erda GERÇEK: Merkez bankalarının bu bilanço daraltma süreci ilk defa yaşanıyor

1 Kasım 2022 in Dünya Ekonomisi

Bu büyüklükte bir bilanço daraltma ilk defa yaşanıyor.

Erda Gerçek: 2008 finansal krizi sonrasında yapılan bilanço genişlemesi ile pandemi sonrası yapılan bilanço genişlemesi birbirinden çok farklı. İkisi de bir bilanço genişletme operasyonu olsa da farklı detaylara sahipler.

2008 sonrası yapılan bilanço genişlemesi Merkez bankaları ile ticari bankalar arasındaki rezerv takasına dayanıyor. Bu takasın amacı ticari bankalar nezdinde likidite yapısını arttırmaktı. Bu faaliyette bir para yaratımı, kredi yaratımı söz konusu değildir. İki farklı bilançonun çeşitli takaslarla büyümesi söz konusudur.

Pandemi sonrasındaki bilanço genişlemesinde ise, kredi kanalı ile doğrudan bir para yaratımı söz konusudur. Dolayısıyla, bilanço genişleme esnasında, bilanço daraltımı sürecinin sıkıntılı olacağı belliydi.

Bütün merkez bankalarını deneyimi farklı

Erda Gerçek: Avrupa merkez bankası, Japonya merkez bankası, Birleşik Krallık merkez bankası gibi bankaların farklı uygulamaları söz konusudur.

Örneğin, Japonya merkez bankasının sahip olduğu borç kendi para cinsi olan JPY cinsindendir. Dolayısı ile yabancı para kurunun artması, Türkiye’de olduğu gibi merkez bankasını baskı altına almıyor.

Birleşik Krallık merkez bankasında ise, borçlanmalar uzun vadeli bonolar üzerinden yapılmıştır. Bu uzun vadeli bonoların en büyük alıcısı ise emeklilik fonlarıdır. Emeklilik fonlarının, kendi içerisinde sorunlar yaşaması, merkez bankasını etkilemiştir.

Avrupa Merkez Bankası ise, birbirinden farklı ekonomik ve finansal durumda olan 19 ülkenin para politikasını yönetmekle yükümlüdür. Bu özelliğinden dolayı, farklı bonoların spreadlerinin açılmaması için bir mekanizma kurmaya çalışıyor.

FED gibi büyük merkez bankaları işler yolunda gitmezse kaçabilecekleri bir alana sahipler. Ellerinde tuttukları borçlanma araçlarının önemli miktarı Hazine’ye ait ve uzun vadelidir. Dolayısıyla, geliştirilecek kestirme bir araç ile uzun vadeli borcu sonsuza kadar gidecek şekilde kabul edip faizini de sıfıra eşitleyebilirler. Bu mekanizmadan dolayı, büyük merkez bankaları bilanço daraltma operasyonunda biraz daha rahat davranabiliyorlar.

Atilla Yeşilada ve Erda Gerçek’in gerçekleştirmiş olduğu yayının tamamını buraya tıklayarak izleyebilirsiniz.

Bloomberg: Gelişmekte olan piyasalar 2008 krizi fiyatlaması yapıyor olabilir mi?

1 Kasım 2022 in Borsa, Çevirilerden Seçmeler, Dünya Ekonomisi

MSCI Gelişmekte Olan Piyasalar Endeksi’nin gerçekleşen 12 aylık fiyat-kazanç oranı, beklenen miktarın altına düştü. Bu durum, piyasa tarafından gelecekteki kazançların, şimdikinden daha hızlı düşeceğinin beklendiğini gösteriyor.

Gemcorp Capital Management şirketinin baş ekonomisti Simon Quijano-Evans, gelişmekte olan piyasa kazançlarına ilişkin tahminlerin tekrar artması için FED’in şahinliğinde bir düşüşe ya da güçsüz ABD dolarına ihtiyaç olduğuna inanıyor.

Durgunluk Fiyatlaması mı?

Genellikle, ileriye dönük değerleme oranları, güncel değerleme oranlarından yüksek yapılır. Bunun iki sebebi mevcuttur. Birincisi, şirketlerin karlarının artacağının beklenmesidir. İkincisi, şirketlerin karları artmasa bile enflasyon, karlarda nominal artışına neden olacaktır. Ayrıca, beklenen ve gerçekleşen fiyat-kazanç oranı, piyasa duyarlılığı tarafından yönlendirildikleri için genellikle birlikte hareket ederler.

Dolayısıyla, gelecekteki daha düşük kazanç beklentisinin güncel hareketi, normal koşullardan farklılık gösteriyor.

Dubai’deki Tellimer’de stratejist olan Hasnain Malik, gelişmekte olan piyasalardaki kazanç tahminlerinin zayıf küresel talep ve girdi maliyeti enflasyonunun baskısı altında olduğunu söyledi.

MSCI Gelişmekte olan piyasalar endeksi bu yıl %31 düşerek, %18 düşen gelişmiş piyasa endeksinin gerisinde kaldı. Güçlü dolar, inatçı enflasyon ve yavaşlayan büyüme, gelişmekte olan ülke hisse senetlerini daha az çekici hale getirdi.

Gelişmekte olan piyasalar ne zaman kazançlı hale gelir?

Gelişmekte olan piyasalar endeksindeki 1193 şirketin yaklaşık 687’si bilançolarını açıkladı. Bloomberg tarafından derlenen verilere göre, şirketlerin %46’sı beklenenin altında kar açıkladı.

Credit Suisse Group AG stratejistlerine göre, dolar yakında zirveye ulaşırsa, gelişmekte olan piyasalardaki kazanç revizyonları keskin bir iyileşme görecek. Ancak dolar endeksinin konsolidasyonu bir süre daha devam edecek.

İlgili Haber: Reuters Anketine göre oynaklık en az 6 ay daha devam edecek

Ekim 2008’de de benzer durum yaşanmıştı. Doların zirveye ulaşmasından bir süre sonra, gelişmekte olan piyasalar Mart 2009’dan Mayıs 2011’e kadar süren bir ralli başlattılar.

Güncel durum 2008 ile aynı mı?

Fon yöneticileri, bugünkü durumun, 2008 ile aynı olup olmadığını tartışabilirler. Çünkü bugün FED çok daha büyük bir bilançoya sahip ve 2008 sonrası olduğu gibi piyasa için yeterince teşvik edici olmayabilir.

Merkez bankalarının enflasyon konusundaki tutumlarını yakın zamanda değiştirmeleri de pek olası görünmüyor. Güney Afrika gibi gelişmekte olan piyasalarda bile, faiz oranlarının düşmesi gerektiğine dair herhangi bir sinyal oluşmuş değil.

Piyasalardaki oynaklık bir süre daha devam edeceğe benziyor.

*Söz konusu içerik Bloomberg’de yayımlanmış olup çeviri yapılarak ParaAnaliz için derlenmiştir.

ANALİZ: Kriz var ancak şirketler çok fazla personel arıyor

30 Ekim 2022 in Çevirilerden Seçmeler, Dünya Ekonomisi

Daha önce hiç böyle bir şey yaşanmamıştı. Kriz var ancak şirketler çılgınlar gibi satış personeli arıyor. Alman şirketleri, üçüncü çeyrekte, geçen yılın aynı dönemine göre satış yöneticileri için yüzde 25 daha fazla maliyeti göze aldı. Indeed isimli iş arama platformuna göre, birçok sektörde, iş ilanı sayısı çok yüksek seviyede.

Üstünlük çalışanlar lehine

Yeni demografik değişimin, önümüzdeki yıllarda yeni yetenekler için şirketler arasındaki rekabeti daha da yoğunlaştıracağı tahmin ediliyor.

Konunun öne çıkan nedenlerinin, vasıflı personel bulmaktaki zorluk, pandemi sonrası doğan yeni ihtiyaçlar ve ücret konusunda sektördeki rekabet olduğu düşünülüyor.

Indeed’den Annina Hering, “Güç dengesi çalışanlar lehine değişti” diyor. Nitelikli işçi bulmak zor ve kişiler yetenekleriyle beraber göç etmeye her zamankinden daha fazla istekliler.

Artan enflasyon karşısında, sendikalar ve çalışanlar, daha yüksek maaş talep ediyor.

Şirketler üzerindeki baskı artıyor

Bundan önceki 14 yıl boyunca, işverenler ücretleri enflasyondan daha fazla artırdı. Bu yıl, enflasyon oranı muhtemelen yüzde 3,5’in üzerinde olacağı için, işverenlerin cömert davranması gerekiyor.

Öte yandan, yüksek enerji maliyetleri göz önüne alındığında, şirketler mümkün olan her yerden tasarruf etmek zorundadır.

Birçok girişimci, bu sonbahar ve kış gerçekleşecek toplu pazarlık sonuçlarını bekliyor.

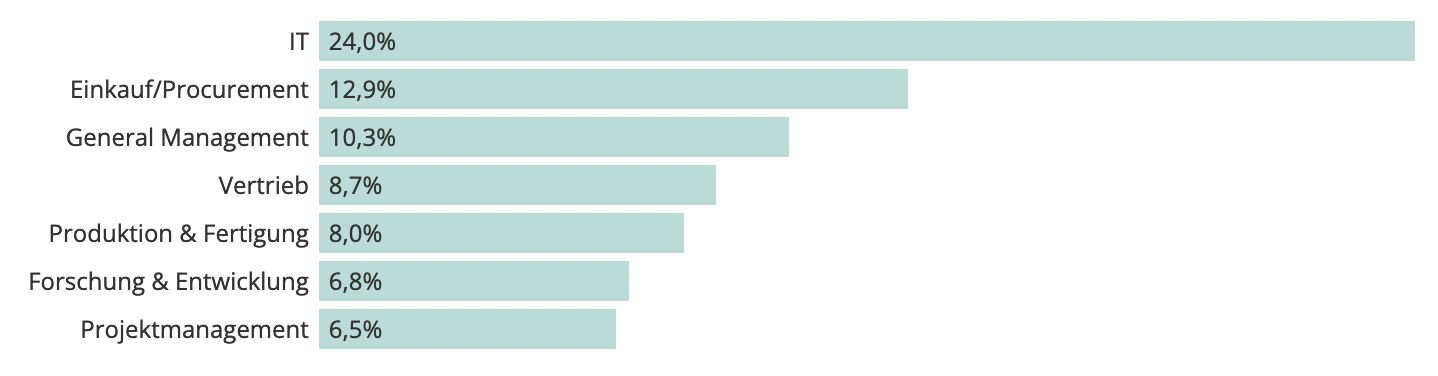

Grafik: En çok ücret artışının yaşandığı sektörler

Grafiğe göre, en çok ücret artışının yaşandığı sektörlerin başında, %24 ile bilişim sektörü geliyor. Bilişim sektörünü, %12.9 ile satın alma sektörü, %10 ile genel yönetim, %8.7 ile dağıtım, %8 üretim, %6.8 AR-GE ve %6.5 ile proje yönetimi izliyor.

Kienbaum’un maaş gelişim tahminine göre, maaşlar önümüzdeki yıl ortalama yüzde 4,9 artacak.

Maaşlar dışında özellikle genç çalışanlar için, esnek çalışma saatleri ve iş yerindeki refah da oldukça önemli bir kriter.

WTW’de tazminat uzmanı olan Florian Frank, çalışanların, işverenin imajına baktığını, gençler arasında anlamlı işler yapma arzusunun gittikçe belirgin hale geldiğini söylüyor.

*Söz konusu içerik Finanzen100’de yayımlanmış olup çeviri yapılarak ParaAnaliz için derlenmiştir.

Üç farklı yatırımcının yatırım yöntemi: Buffet, Dalio ve Howard Marks

30 Ekim 2022 in Borsa, Çevirilerden Seçmeler

Warren Buffett, Ray Dalio ve Howard Marks yatırımlarıyla milyarlarca dolar kazandı. Bu üç isim, önümüzdeki yıllar için birbirinden farklı stratejiler öneriyorlar.

1. Warren Buffet: Ucuz şirketler bulun ve sakince bekleyin

92 yaşındaki Warren Buffet, o kadar çok kriz yaşadı ki, enflasyon ve ekonomik belirsizlik onu rahatsız etmiyor. Buffett, Berkshire Hathaway’in bu yılki yıllık hissedarlar toplantısında dinleyicilere, kendilerine yatırım yapmalarını tavsiye etti: “Yapılacak en iyi şey, bir şeyde son derece iyi olmaktır. Bunu kimse sizden alamaz, vergilendiremez.”

Warren Buffett, yatırım kararlarında dünya siyasetini göz ardı ediyor: “Yatırımcılar önemli ve bilinebilir şeylere konsantre olmalıdır. Büyük ekonomik veya siyasi gelişmeler nedeniyle hiçbir zaman bir şirket satın almadık veya satmadık” diyor.

Buffett’e göre, yatırımcıların, yükselen faiz oranlarından veya olası bir ekonomik resesyondan korunmak için sahip olmaları gereken şirketleri bulmak kolay: Sürekli yeni kaynak girişine ihtiyaç duymadan, az borçla yüksek kar elde eden ve iyi pazar konumuna sahip şirketler.

Buffett’e göre, yatırımcılar her zaman bu “harika şirketleri” makul fiyatlarla satın almaya çalışmalı ve mümkün olduğunca uzun süre elinde tutmalıdır.

2. Ray Dalio: Körü körüne umut etmeyin, gelişmeleri yakından izleyin

Ray Dalio, dünyanın en büyük hedge fonu Bridgewater Associates’i, finansal kriz esnasında, neredeyse hiç zarar ettirmeden korumayı başardı. Bu sayede dünya çapında ün kazandı.

Daylio, Buffett’ın aksine siyasi ve ekonomik gelişmeleri yakından takip ediyor. Daylio, Buffett’in başarısının, kariyerine ABD’de 1930’ların Büyük Buhranı’nın hemen ardından başlamasından kaynaklandığını düşünüyor. Ona göre, Buffett, kariyerine 1940’larda Amerika Birleşik Devletleri’nde başlamamış olsaydı, 30 yıl önce Almanya’da başlamış olsaydı, tüm parasını iki kez kaybederdi.

Birincisinde, Weimar Cumhuriyeti’nin hiperenflasyonuna maruz kalırdı. İkincisinde, 20 sene sonra, ikinci dünya savaşında Avrupa’da taş üstünde taş kalmazken maruz kalırdı.

Dalio’ya göre geçtiğimiz yüzyılda sadece ABD, İngiltere ve Hollanda’daki yatırımcılar tam bir kayıp yaşamadı. Dalio’nun rakamlarına göre Buffett, siyasi ve makroekonomik gelişmeleri görmezden gelmeyi ancak doğru zamanda doğru yerde doğduğu için kaldırabildi.

Dalio’ya göre, yatırımcılar körü körüne yatırım yapıp sabırla ve umutla beklememelidir. Bunun yerine, yatırımcılar geçmişte servetlerini yok eden gelişmelerin yeniden ortaya çıkıp çıkmadığını görmek için sürekli gözlem yapmalıdır.

Ray Dalio’ya göre geleceğimizi yönlendirecek 3 gelişme

Dalio’ya göre Dünyanın bir kriz anında olup olmadığını anlamak için 3 gelişme yakından takip edilmelidir.

1. Borç: Batılı toplumlar, İkinci Dünya Savaşı’ndan bu yana hiçbir zaman şimdiki kadar hızlı para ve borç yaratmadı. Bu hızlı para yaratımı, kısa vadede ekonomileri büyüttü ancak uzun vadede ekonomiler üzerinde ağırlık yaratacaktır.

2. Popülizm: Sol ve sağ popülizm çoğu ülkede nüfuz kazanıyor. Bu durum, toplumlarda çekişmeyi ve ayrımcılığı teşvik eder. Gerçek konuların konuşulmasını engeller. Problem çözme yeteceğini azaltır.

3. Uluslararası Çatışmalar: Ukrayna’dan Tayvan’a uzanan uluslararası çatışmalar, soğuk savaşın bitiminden bu yana dünyayı zenginleştiren istikrarlı uluslararası düzenin temellerine zarar veriyor. Üstelik bu sırada, iklim değişikliğine karşı mücadele edilmesi gerekiyor.

3. Howard Marks: Piyasaları açgözlülük ve korku yönetiyor. Döngüleri yakalayın

Howard Marks, yatırımcıların Warren Buffet ve Ray Dalio’un yatırım tarzlarını nasıl birleştirebileceklerini özetliyor. Marks, piyasa döngüleri üzerine kitapları ve fikirleriyle tanınıyor. Yatırımcıların, döngüleri tanımada başarılı olmaları gerektiğini tavsiye ediyor.

Marks’a göre, finansal balonlar ve krizler açgözlülük ve korkudan kaynaklanır.

Hisse senetleri uzun süre yükselirse, insanlar fiyatlar çok daha yükselene kadar açgözlülükle satın almaya devam eder. Bu sırada, bir aşamada balon patlar ve kayıplar yaşanır. Sonra da hisseler çok ucuzlamaya başlar.

Yatırımcılar döngüsel olarak düşünmelidir. Örneğin, “Herkes korktuğunda açgözlü olun; ve herkes açgözlü olduğunda korkun.” fikri bu döngüleri yakalamada klasik yöntemlerden bir tanesidir.

Marks’a göre, Buffett’in harika şirketler için kriterlerini ve Dalio’nun piyasaların önündeki engel olabilecek gelişmeleri dikkate alan yatırımcılar, döngüleri yakalamada başarılı olabilirler.

*Söz konusu içerik Finanzen100’de yayımlanmış olup çeviri yapılarak ParaAnaliz için derlenmiştir.

Reuters Anketi: Oynaklık en az 6 ay daha devam edecek

26 Ekim 2022 in Çevirilerden Seçmeler, Dünya Ekonomisi

Reuters’in anketine göre, merkez bankalarının faiz oranlarını yükseltmeye devam etmesiyle birlikte küresel tahvil piyasalarındaki kargaşa, 6 -12 ay daha devam edecek.

Reuters’ın 19-21 Ekim’de yaptığı ankete göre, 21 tahvil stratejistinden 14’ü, mevcut oynaklığın en az 6-12 ay daha devam edeceğini; kalan 7 kişi ise mevcut oynaklığın 6 aydan daha az süreceğini ifade etti.

Rabobank’ın makro strateji başkanı Elwin de Groot şu ifadeleri kullanıyor:

“Muhtemelen tahvil piyasalarında en az bir yıl daha sürecek bir oynaklık içindeyiz. Volatilite yakın zamanda ortadan kalkmayacak. Merkez bankaları, faiz artırımında sona yaklaşsa bile piyasalardaki oynaklığı yüksek tutan başka belirsizlik kaynakları olabilir.”

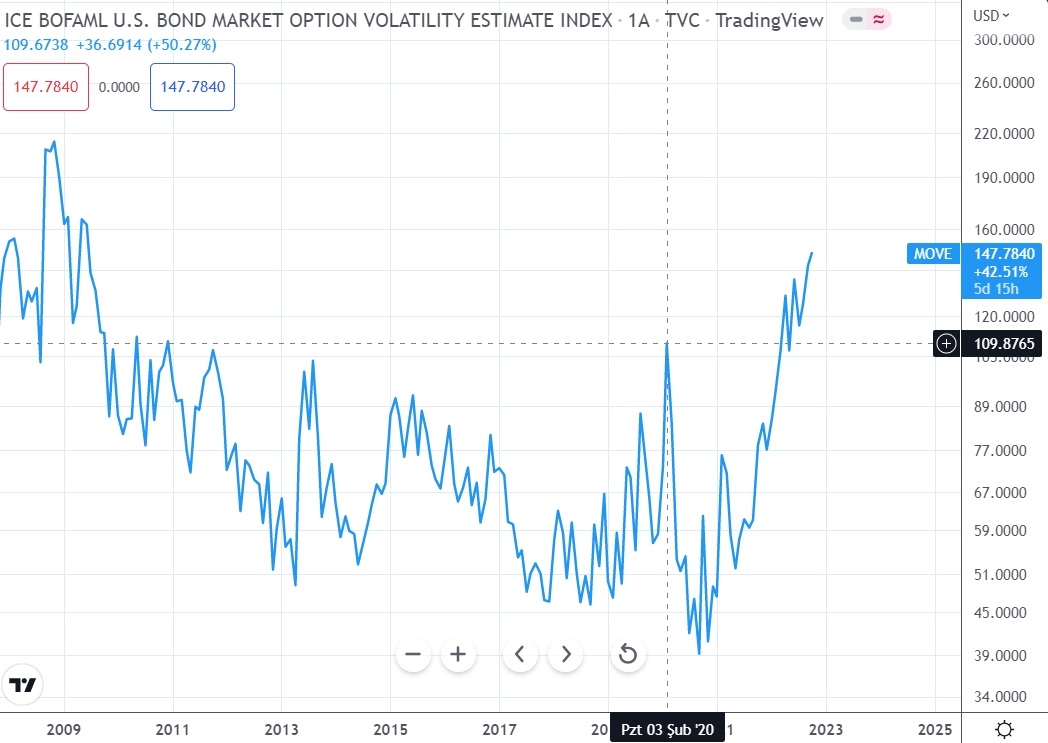

ICE Bofa ABD Tahvil Piyasası Opsiyon Volatilite Tahmini Endeksi “Move”, Mart 2020’den bu yana en yüksek seviyesine ulaştı. Aynı zamanda bu seviye 2009 yılından bu yana görülen en yüksek seviyedir.

Grafik: 2009-2022 Yılları arasında Move endeksi

ABD 10 yıllık Hazine getirisinin Cuma günü 14 yılın en yüksek seviyesi olan %4,27’den yılsonuna kadar %3,89’a düşmesi bekleniyordu. Daha sonra önümüzdeki altı ve 12 ay içinde sırasıyla% 3.85 ve% 3.58’e düşmesi bekleniyordu. Ancak bu medyan tahminler Eylül ayındaki anketten daha yüksektir. Bu da faizlerin hala yukarı yönlü risklerle karşı karşıya olduğunu gösteriyor. Bu durum, büyük ölçüde Fed’in amansız çabasına bağlıdır.

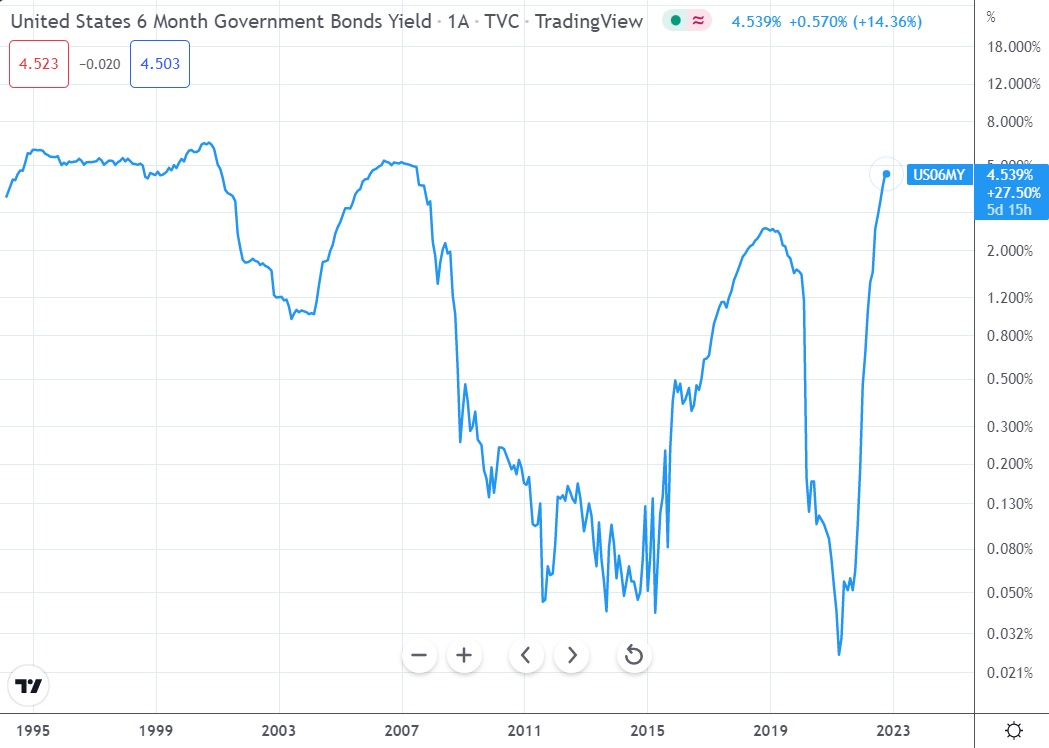

Grafik: 1995-2022 Yılları arasında ABD 6 aylık Hazine Bonosu Fiyat Grafiği

Fed, Avrupa Merkez Bankası, İngiltere Merkez Bankası gibi en yakın akranları arasındaki şahinlik farkına rağmen, Alman tahvilleri de ABD Hazine tahvilleri ile birlikte yükseldi.

Alman tahvilleri, Cuma günü %2,49 ile 11 yılın en yüksek seviyesine ulaştı. Avrupa Merkez Bankası’nın bu hafta yine 75 baz puanlık bir artış yapması bekleniyor.

Ankete göre, Alman tahvillerinin, bir yıl içinde% 2.10’a düşmesi bekleniyor.

İngiltere tahvillerinin ise, bir yıl içinde% 3.80’e düşmesi bekleniyor.

*Söz konusu içerik, Hari Kishan tarafından hazırlanmıştır. İçerik, ParaAnaliz için çeviri yapılarak derlenmiştir.

Financial Times: Devlet tahvili piyasasındaki yapısal sorunlar

23 Ekim 2022 in Çevirilerden Seçmeler, Dünya Ekonomisi

Suların altındaki endişe

Bu ay, küresel yatırımcılar, İngiltere’de yaşanan politik gelişmeleri endişeyle izledi. Gelişmeler sonrasında İngiltere’de tahvil piyasası şu an için sakin görünüyor. Ancak 23,5 trilyon dolarlık Amerikan devlet tahvili piyasası için koşullar bu kadar sakin olmayabilir.

Pandeminin ilk ortaya çıktığı Mart 2020’de Hazine piyasası, neredeyse donma eşeğine geldi. FED’in müdahalesi ile facia önlendi. Bugün, tahvil piyasası sakin görünmekle birlikte, sıkıntılı gelişmelere gebe olabilir.

JPMorgan Hazine piyasası likidite endeksi Mart 2020’de görülen en düşük seviyelere geriledi. Ice-Bofa Hazine piyasası oynaklığı endeksi “Move” ise Mart 2020’deki seviyelere geldi.

Grafik: Ice-Bofa Hazine Piyasası Oynaklığı Endeksi

Yellen’ın dikkan çeken ifadeleri

ABD Hazine Bakanı Janet Yellen piyasada “Likidite kaybından endişe duyduğunu” kamuoyu önünde ifade etti.

Daha da çarpıcı olanı, Yellen, halihazırda sıkı para politikası uygulanırken, tahvil alımı yapacaklarını söyledi. Tahvil alım programının amacı, yeni vadeli tahvilleri satıp eski vadeli tahvilleri satın almayı kapsıyor. Bu program ile daha az likit olan eski vadeli tahvil piyasasını canlandırmak amaçlanıyor.

Hazine’nin bu programı uygulaması, artan huzursuzluğun açık bir işaretidir. Peki sebebi nedir?

Artan yatırımcı kaygısı, hükümetin bu tip önlemler almasına neden oluyor. Bu hafta bir Bank of America araştırması, varlık yöneticilerinin yüzde 31’inin varlık sınıflarındaki likidite koşullarını en son Mart 2020 veya 2008’de görülen bir seviye olan “zayıf” olarak gördüğünü gösteriyor.

Daha önce, piyasa yapıcılar (Büyük bankalar) piyasa yapıcı gibi hareket ederek kriz anlarında hazine piyasasını likit tutuyorlardı. Ancak 2008’den sonra, bir dizi düzenleyici reform bu davranışı pahalı hale getirdi.

Hazine piyasasındaki sorunlar

Hazine tahvilleri piyasasında çeşitli sorunlar bulunmaktadır. Bunlar kısaca şu şekilde özetlenebilir.

- ABD hükümetinin ödenmemiş ihraçları 2015’ten bu yana neredeyse iki katına ve 2007’den bu yana ise dört katına çıktı. ABD Hazine piyasasının büyümesi 2008’den bu yana banka sermayesindeki büyümeyi önemli ölçüde geride bıraktı.

- Bir başka sorun ise piyasa yapısıdır. Menkul Kıymetler ve Borsa Komisyonu’na göre, nakit Hazine işlemlerinin sadece yüzde 13’ü merkezi takas platformları aracılığıyla gerçekleşiyor. Bu, on yıl öncesine göre yüzde 50 daha düşük demek oluyor. Geri kalan işlemlerin gerçekleşmesi, elektronik ticaret ve geri alım işlemlerinden oluşuyor.

- TBAC verilerine göre, birincil işlemler, 2008’deki yüzde 14’ten şu anda pazarın sadece yüzde 2’sini oluşturuyor. Üzücü gerçek şu ki, reformlar, özellikle sıkılaşma politikaları, bizi bilinmeyen sulara sürüklüyor. Merkez bankaları yapısal riskleri ortadan kaldırmak için hala çok çekingen ve yavaş davranıyor. Peki bu düzeltilebilir mi? Kolay değil. Gelecek ay, ABD düzenleyicileri yapısal reformları tartışmak için toplanacak. SEC, piyasanın daha fazlasını kapsaması için, takas kuruluşlarını öne çıkaran tavsiyelerde bulunuyor. Fed ise krizde repo piyasasını desteklemeyi kabul etti.

- Piyasa ahlaki tehlike ile doymuş durumdadır. Birçok yatırımcı bu yapısal risklerin farkında olmasına rağmen, FED’in destekleyeceğini bildiği için, mantıklı bir bahis oynuyor. Bu durum ise merkez bankacılığı için çok sıkıntılı koşullar yaratıyor.

Öyleyse hepimiz, gelecek ayki düzenleyiciler toplantısının reformları hızlandıracağını umalım. Aksi takdirde, QT daha da fazla likidite stresi yaratabilir. Yeni ekonomik şokların vurması durumunda ise çok daha büyük bir Amerikan piyasası düşüşü yaşanabilir.

*Söz konusu içerik Gillian Tett Financial Times’da yayımlanmıştır. İçerik ParaAnaliz için çeviri yapılarak derlenmiştir.

Demir-Çelik sektör görünümü

16 Ekim 2022 in Sektör Analizi

Türkiye’nin inşaat demiri ihracatı yıllık %5,4 düştü

Türkiye İstatistik Kurumu (TÜİK) tarafından sağlanan ön verilere göre, bu yıl Ağustos ayında Türkiye’nin inşaat demiri ihracatı yıllık %5,4 düşüşle 583.602 mt oldu. Bununla birlikte, bu ihracattan sağlanan gelir 2021 yılının Ağustos ayına göre de %10,8 düşüşle 384,50 milyon $ oldu.

Öte yandan, bu yılın Ocak-Ağustos döneminde Türkiye’nin inşaat demiri ihracatı yıllık bazda %16 düşüşle 4,05 milyon mt olarak kaydedildi. Bununla birlikte, bu ihracattan sağlanan gelir 2021 yılının aynı dönemine kıyasla %4,4 artışla 3,04 milyar $ seviyesinde yer aldı.

Çin’de çelik sektörü üretici fiyat endeksi yıllık %18 düşüş gösterdi

Çin Ulusal İstatistik Bürosu’nun yayımladığı verilere göre, metal izabe ve haddeleme sektörüne yönelik üretici fiyat endeksi bu yılın Eylül ayında aylık %1,7 ve yıllık %18 düşüş gösterirken, yıllık bazdaki düşüş hızı Ağustos ayında kaydedilene kıyasla 2,9 puan daha yüksek oldu.

ABD’de konut dışı inşaat maliyetleri Eylül ayında yıllık %12,6 arttı

Amerika Genel Müteahhitler Birliği tarafından yayımlanan verilere göre, konut dışı inşaat sektöründe kullanılan malzemeler ve hizmetler bu yılın Eylül ayında yıllık %12,6 arttı. Birlik yetkilileri, inşaat sektörünün enflasyondan çok olumsuz etkilendiğini söyledi.

Birliğin Baş Ekonomisti Ken Simonson, “Mevcut fiyatlar inşaat maliyetlerinin diğer sektörlerdeki maliyetleri geçmeye devam ettiğini gösteriyor. Ayrıca son birkaç haftadır dizel yakıt fiyatlarında meydana gelen sert artışlar nedeniyle projeler daha pahalıya mal olabilir,” dedi.

Shougang: Çin’de yerel çelik fiyatları kısa vadede artacak

Pekin merkezli çelik üreticisi Shougang Co., Ltd., talebin Ulusal Gün tatilinin ardından muhtemelen iyileşeceğini ve bunun da son kullanıcıların stoklarını yenilemesiyle sonuçlanacağını belirtti.

Şirket, çelik arzının çevre koruma önlemleri nedeniyle azalabileceğini ifade etti. Dolayısıyla Çin’de yerel çelik fiyatlarının kısa vadede artış göstermesi bekleniyor.

BMW İngiltere’den Çin’e kayıyor (Financial Times)

16 Ekim 2022 in Genel

BMW, 2024’ten itibaren ürün yelpazesini yeniden şekillendirmeyi planlıyor. Plan doğrultusunda BMW, 2023 yılında İngiltere’de Mini’nin elektrikli versiyonunu üretmeyi durduracağını açıkladı. Honda’nın 2016 yılında İngiltere’den ayrılma kararının ardından bu karar, İngiltere’nin küresel elektrikli otomobil üretiminde lider olma hedeflerine bir darbe daha indirdi.

BMW, Mini Cooper’ın ilk elektrikli versiyonunu 2019 yılında piyasaya sürdü. Model beklenenden daha başarılı oldu, sayısız ödül kazandı ve BMW’nin Oxford fabrikasında üretilen araçların üçte birini oluşturuyor. Ancak geçen Kasım ayında BMW, Oxford’da üretilen ilk elektrikli mini’nin sonunu resmi olarak duyurdu.

BMW’nin Çinli ortak girişim ortağı Great Wall Motors’un modeli, mevcut versiyonun yaklaşık iki katı menzile sahip olacak. Mini markası, 2030’ların başında yalnızca elektrikli otomobil üretmeyi taahhüt etti.

BMW yalnız değil: Lotus

Jaguar Land Rover’ın ilk elektrikli otomobili Jaguar I-Pace Avusturya’da üretilmeye başlanırken, Norfolk merkezli Lotus şirketi ilk elektrikli SUV’larını Çin’deki bir tesiste üretecek.

Ancak Nissan ve Stellantis’in yeni yatırımları, İngiltere’deki elektrikli araç üretiminin önümüzdeki yıllarda da büyümeye devam etmesinin beklendiği anlamına geliyor.

Birleşik Krallık otomobil endüstrisi, özellikle akü üreticilerini, mevcut tesislerin önümüzdeki on yıl içinde elektriğe dönüştürülmesini sağlamak için Birleşik Krallık’a yatırım yapmaya teşvik ediyor.

Financial Times: Credit Suisse yapılandırmaya gidiyor

16 Ekim 2022 in Çevirilerden Seçmeler, Dünya Ekonomisi

Credit Suisse, 4,5 milyar frank (4,47 milyar dolar) civarında sermaye açığını kapatmaya çalışıyor. Bunun için İsviçre’deki yerel bankanın bazı birimlerini satmaya hazırlanıyor.

6 Bin kişi işten çıkarılacak

Financial Times’in haberine göre küresel çapta 50 bin çalışanı bulunan bankada 6 bin kişiyi etkileyecek ağır bir işten çıkarma dalgasının son aşamasına gelindiği belirtildi.

FT’nin haberinde bankanın İsviçre’de yurt içi operasyonun bozulmadan kalacağı ancak birkaç yan kuruluşun ve diğer işletmelerdeki bazı hisselerin satışı için pazarlık yapıldığı aktarıldı.

Satılacak Varlıklar

FT’ye göre, Swiss Universal Bank’ın olası bir satış için düşünülen bölümleri arasında şunlar yer aldı:

“Zürih borsasını yöneten SIX Group’un hisseleri, borsada işlem gören bir İspanyol yatırım şirketi olan Allfunds’da yüzde 8,6 hisse, iki uzman İsviçre bankası, Pfandbriefbank ve Bank-Now ve American Express ile ortak girişim olan Swisscard.”

FT ayrıca bankanın yerel kurumsal, bireysel ve özel bankacılık hizmetlerini koruyacağını söyledi. Credit Suisse konu ile ilgili yorum yapmayı reddetti. Banka yeniden yapılanma planlarını açıklayacağı 27 Ekim’de detaylı açıklama yapacağını söyledi

Milyarderler Credit Suisse’den kaçıyor

Aralarında Asya ve Ortadoğu’daki zengin ailelerin de bulunduğu milyarder isimlerin, bankadaki servetlerini riske atmak istemedikleri için paralarını çekmeye başladıkları söyleniyor. Asya’daki bir finans ofisi, bankanın özel müşteri bölümünde işlem kuyruğu olduğunu aktardı.

Banka krizi yönetmeye çalışıyor

Geçtiğimiz aylarda Ulrich Körner, son yıllarda grubun yaşadığı bir dizi sorunu toparlamak ve 1,5 milyar franklık tasarruf yapmak yetkisiyle CEO olarak atandı. Ayrıca banka ile ilgili sorunlar nedeniyle borsadaki hisse fiyatları da rekor düşük seviyelere ulaştı.

Bankanın New York borsasındaki işlemleri yılın başından bu yana yaklaşık yüzde 60 değer kaybetti. Bankanın 14 yıllık CDS’leri ise Eylül 2022 itibariyle Lehman Brothers’ın çöktüğü 2008 yılından bu yana en yüksek düzeye ulaştı.

Enerji Krizi: Firmaların Üçte Biri Hazırlandı (Almanya)

16 Ekim 2022 in Çevirilerden Seçmeler

Randstad-IFO anketi, özellikle küçük ve orta ölçekli şirketlerin enerji krizi ile baş etmede yapacak çok şeyi olduğunu gösteriyor

IFO Enstitüsü ve Randstad uzmanları tarafından Almanya’da 700 İK yöneticisiyle yapılan ankete göre,enerji krizi ile başa çıkmak için acil durum planı olan firma sayısı %30 seviyesinin altında.

Sektöre özel stratejiler

IFO araştırmacısı Johanna Garnitz, “Şirket ne kadar küçükse, önlemler o kadar az alındı. 500’den fazla çalışanı olan şirketlerde, yüzde 60’ı uygun önlemleri aldı. 50’ye kadar çalışanı olan şirketlerde ise bu rakam sadece yüzde 15’tir” diyor.

Stratejiler, ekonomik sektöre bağlı olarak farklılık gösterir. “Hizmet sağlayıcılar arasında bu rakam yüzde 25. Perakendede bu rakam sadece yüzde 17” diyor. Garnitz.

Planlanan personelde azalma yok

Kalifiye işçi sıkıntısı olduğu zamanlarda, küçülme pek düşünülmüyor. Bunun yerine, fazla mesai ve tatil azaltılıyor. Çoğunluk ayrıca daha fazla uzaktan çalışma ve kısa süreli çalışma vermeyi düşünüyor

Endüstriyel robotlar söz konusu olduğunda: Almanya ve Çin (Presse Text)

16 Ekim 2022 in Çevirilerden Seçmeler, Dünya Ekonomisi

2021 yılında Almanya’da kurulan endüstriyel robot sayısı 2020 yılına göre %6 artarak 23.777 adede yükseldi. Almanya bu miktar ile Avrupa’da birinci, Dünya’da beşinci oldu.

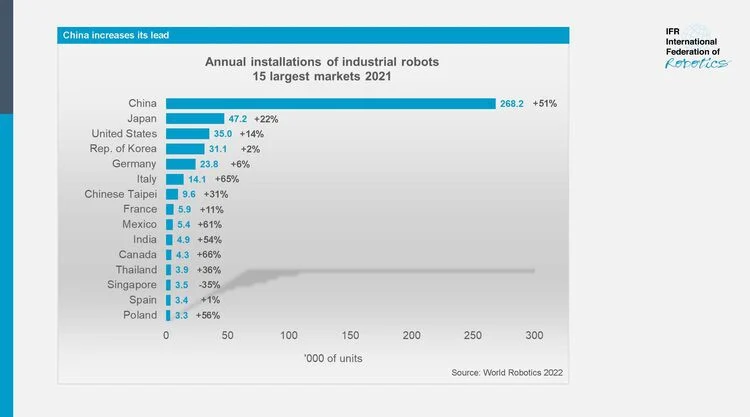

Uluslararası Robotik Federasyonu’na göre tüm Avrupa stoğunun üç endüstriyel robotundan bir tanesi (yüzde 36) Almanya’da kullanılıyor. 245.908 ünite ile Alman endüstrisi, Avrupa’da ilk sırada yer alıyor. Öte yandan Çin, sadece 2021 yılında 268 bin ünite kurdu.

Grafik: Ülkelere göre kurulan endüstriyel robot ünitesi sayısı

Ülkelere göre, dünyadaki artış oranına bakıldığında ise Çin ilk sırada yer alıyor. Çin’i Japonya ve ABD izliyor.

Ana sektör otomobil endüstrisi – Almanya

Robotlar için otomotiv endüstrisi en büyük müşteridir. 2021 yılı için,

- Otomotiv, kurulu üniteler arasında yüzde 38’lik pay alarak ilk sıradadır.

- Metal işleme endüstrisi, aynı dönemde yüzde 33 artışla 3.376 ünite kurdu.

- Kimya ve plastik işleme endüstrisi, yüzde 39 artışla 1.975 adede üçüncü sırada yer aldı.

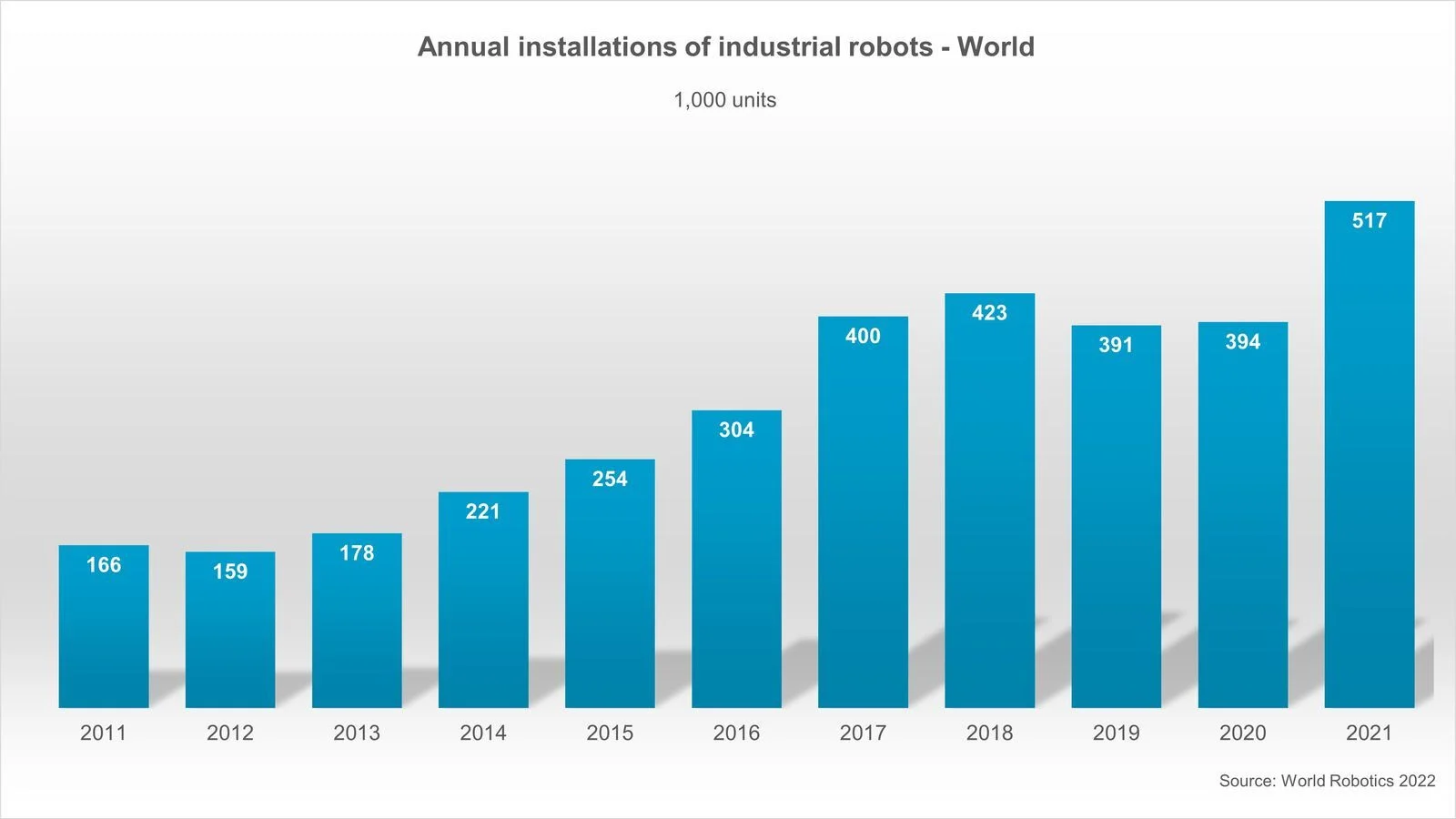

Dünyada ise yıllara göre kurulan endüsriyel robot ünitesi sayısı aşağıdaki şekildedir. 2017 yılı ve 2021 yılı sıçramaların yaşandığı yıllar olarak dikkat çekiyor.

Grafik: Yıllar itibarıyla kurulan endüstriyel robot ünitesi sayısı

Daha ucuz, düşük maliyetli robotlar için talepte dünya genelinde bir artış var. Geleneksel endüstriyel robotların aksine, bu modeller, 24 saat kesintisiz çalışmada, taşıma kapasitesinde veya dayanıklılık konusunda son derece yüksek taleplere sahip değildir.

Doğal gaz ve elektrikte yaşanan geçici darboğazlar bu sektörde de yatırımları yavaşlatacaktır.

PresseText

Elon Musk, Twitter ile ne yapmak istiyor? (Project Syndicate)

16 Ekim 2022 in Çevirilerden Seçmeler, Politika

Elon Musk’ın “özgürlük” savunması temelde düzmecedir. Milyarder kültür savaşçısının şu anda isteksizce Twitter’ı satın alması gerçekleşirse, platform, derin sahtekarlıklar, yavan propaganda ve liberal olmayan konuşma karşıtı eylemler gibi zehirli dezenformasyonla dolup taşacak.

İyi bilinen eski bir hikaye şöyle söyler: “Zenginlik güç verir ve güç, daha fazla güç için bir özlem yaratır.”

Tanıdık bir sonuç ise şöyledir: Kitle iletişim araçlarını kontrol eden, gerçekliğin nasıl inşa edildiğini ve aktarıldığını kontrol eder.

Hearst’ün zamanından bu yana kitle iletişim araçları değişti, ancak zengin yöneticilerin davranışları değişmedi.

“Medeniyetin geleceği için…”

Twitter’ı kendi işlerini tanıtmak için oldukça etkili bir şekilde kullanan Elon Musk, platformun çağdaş kamusal yaşamda önemli bir etkiye sahip olduğunu kabul ediyor. Musk, Şirketi satın almaya karar verirken şunları söylemişti: “Finansı hiç umurumda değil… medeniyetin geleceği için.”

Ve böylece, kendini özgür konuşma savunucusu olarak tanımlayan Musk, Twitter’ın Donald Trump gibi politikacıları yasaklaması kararlarını tersine çevirerek toplumun kamusal alanını kurtaracağını iddia ediyor.

Musk’ın “mutlak konuşma özgürlüğü” çağrısı, soyut olarak kulağa yeterince basit gelebilir, ancak sonuçları rahatsız edicidir.

Mal ve hizmet piyasasında dolandırıcılığa karşı yasalarımız var. Bu tür kısıtlamalar olmadan, yanlış ve aldatıcı iddialar çoğalır ve piyasa başarısızlığı kaçınılmaz hale gelir. Benzer şekilde, özgür ve adil seçimleri güvence altına almak için konuşma ve açıklamalarda bazı sınırlamalar seçim yasaları ile güvence altına alınmıştır.

Anlamlı özgürlük, onu geçersiz kılacak suistimalleri sınırlamak için temel kurallar gerektirir.

Musk, Twitter’da yapabileceği değişikliklerin fragmanını zaten sundu. Trump’ın hesabını aktif hale getirmekle başlayacak şey, çeşitli grupların kanıtlanabilir yalanlar yaymasına izin vererek geniş anlamda Twitter standartlarının daha fazla içini boşaltması anlamına gelebilir.

Musk’ın toplumun kamusal meydanını kurtaracağı iddiası temelde gerçeğe dayanmıyor. O platformu zehirli dezenformasyon tarafından istila edilmesine izin verecek.

*Söz konusu yazı, tarafından Project Syndicate için kalem alınmıştır. İçerik ParaAnaliz için çeviri yapılarak derlenmiştir.

Algılanan enflasyon neden her zaman daha yüksek? (Almanya)

16 Ekim 2022 in Çevirilerden Seçmeler, Dünya Ekonomisi

Enflasyon neden resmi rakamdan yaklaşık üç kat daha yüksek algılanıyor?

Toptan satış fiyatları, artmaya devam ediyor. Elektrik, yakıt ve yiyecek gibi günlük ürünler giderek daha pahalı hale geliyor. Ancak bir ankete göre tüketiciler enflasyonu çok daha yüksek algılıyor.

İnsanlar her gün yüksek enflasyonu hissediyor. Federal İstatistik Ofisi’nin (Destatis) Cuma günü yaptığı açıklamaya göre, Eylül ayında enflasyon, bir önceki yıla göre yüzde 19,9 yükseldi. Bir önceki yıla göre değişim oranı Ağustos’ta yüzde +18,9, Temmuz’da ise yüzde +19,5 oldu.

Şubat 2021’den bu yana toptan eşya fiyatlarındaki değişim oranı, sürekli olarak artmıştır.

Algılanan enflasyon neden daha yüksek?

Uluslararası İÜ Üniversitesi tarafından Eylül ayında yapılan bir araştırmaya göre günlük yaşam tüketiciler için yüzde 34,2 daha pahalı hale geldi. Ancak resmi ve algılanan enflasyon birbirinden farklı seyrediyor.

İşletme Profesörü Johannes Treu, bu tüketici algısını şöyle açıklıyor:

“Harcamalarımızın olduğu yerde enflasyonu her zaman algılarız. İnsanlar, temel ihtiyaçlarını karşılamak için her gün ne ödemek zorunda olduklarıyla ilgileniyorlar. Alışverişe her gittiğimizde alışveriş sepetinin daha pahalı hale geldiğini fark edersek, genel olarak gerçek artışı abartma eğiliminde oluruz. İnsanlar elektrik, yakıt ikmali ve yiyecek gibi günlük şeylerin fiyatlarından çok daha fazla haberdar. Aslında televizyonlar, bilgisayarlar ve arabalar gibi diğer alanlarda fiyatlar düşüyor. Ancak bunları her gün tüketmiyoruz.”

Nitekim, yıllık değişime en çok petrol ürünleri (yüzde +61,9), katı yakıtlar (yüzde 111,9) ve canlı hayvan (yüzde +49,8) toptan fiyat artışı etki etti.

Tüketicilerin en çok tükettiği ürünlerdeki artış oranı:

- Kimyasal ürünler (yüzde +42,0)

- Süt, süt ürünleri, yumurta, yemeklik yağ gibi ürünler (yüzde +42,0)

- Tahıl, çiğ tütün, tohum ve hayvan yemi (yüzde +38,0)

Tüketicilerin daha az gördüğü ürünlerdeki artış oranı daha yüksek olmasına rağmen, tüketiciler daha sık gördüğü ürünlerdeki artış oranını daha keskin hissetmeye meyillidir.

Destatis’ten istatistikçilere göre, toptan eşya fiyatlarındaki bir önceki yıla göre yüksek artış, halen birçok hammadde ve ara ürün fiyatlarındaki keskin artıştan kaynaklanıyor.

Epoch Times

Dünya Bankası: Küresel ekonomide resesyon riski yükseliyor (Reuters)

2 Ekim 2022 in Çevirilerden Seçmeler, Dünya Ekonomisi

FED’in hızlı faiz artışı

ABD’de faiz oranı artışı ve değerlenen dolar, ABD’nin enflasyon sorununu başka ülkelere ihraç ediyor. Diğer ülke merkez bankalarını, faiz arttırımına zorluyor. Bu durum, küresel ekonomiyi resesyon korkusuyla tehdit ediyor.

ABD’de faiz oranlarının son 12 ayda 300 baz puan artması 1980 yılından bu yana gerçekleşen en hızlı faiz artışı oldu. Yatırımcılar, Nisan 2023’e kadar faiz oranının 150 baz daha yükseleceğini tahmin ediyor.

Gösterge 10 yıllık ABD Hazine tahvillerinin getirileri, 12 yıldan uzun süredir en yüksek seviye olan %3,80’e yükseldi. Doların reel efektif döviz kuru ise, Ocak 1986’dan bu yana en güçlü seviyede. Tüm bu durumlar, diğer ülke merkez bankalarını zor durumda bırakıyor.

ABD enflasyonu, FED’i daha hızlı faiz artışına teşvik ediyor. Ancak hızlı artan faiz oranları çevre ülkelerdeki (Birleşik Krallık, Avrupa Birliği, Çin ve gelişmekte olan piyasalar) istikrarsızlığı artırıyor.

Birleşik Krallık, Avrupa Birliği, Hindistan ve diğer gelişen piyasalardaki merkez bankaları, kendi ülke koşulları çok daha zayıf olmasına rağmen faiz oranlarını yükseltiyor ya da para birimlerini desteklemek için sınırlı ek müdahalelere başvuruyor.

Merkez ülke ABD ve çevre ülkeler

ABD’nin hızla yükselen faiz oranları, yalnızca şu an değil, son 40 yıldır uluslararası finansal istikrarsızlığın başlıca tetikleyicilerinden biri olmuştur. Latin Amerika’nın 1982’deki borç krizi, Meksika’nın 1994’teki temerrüdü ve devalüasyonu, Asya’nın 1997’de başlayan mali krizi ve Rusya’nın 1998’deki temerrüdü, yükselen ABD faizleriyle tetiklendi.

FED, diğer ülkeler kabul etsin ya da etmesin, merkez bankacılığı sisteminin merkezindedir.

FED, yurt içi enflasyona karşı koymak için faiz oranlarını yükselttiğinde diğer merkez bankaları para birimlerinin değer kaybettiğini ve enerji gibi ithalat ürünleri için daha yüksek ücret ödediğini görüyor.

Diğer ülkelerdeki politika yapıcılar ve yorumcular para politikası hakkında konuşurken tam bir egemenlik içinde karar alıyormuş gibi konuşurlar. Ancak uygulamada merkez bankaları Fed’in politika yapıcı olduğu bir sistemde, çok daha az politika özgürlüğüne sahiptir. Bağımsız karar almakta zorlanırlar.

Küresel Yavaşlama

Çevre ekonomilerdeki koşullar, ABD ile aynı değil. Amerika Birleşik Devletleri hızlı bir enflasyon yaşıyor ancak hala çok yüksek istihdama ve güçlü iş koşullarına sahip.

Çin ekonomisi nispeten düşük enflasyona sahip ancak koronavirüsün yayılmasını kontrol etmek için karantinalar ile mücadele ediyor.

Birleşik Krallık ve Avrupa Birliği yüksek enflasyona sahip ancak yüksek enerji maliyetleri ve Rusya’nın Ukrayna’yı işgalinden kaynaklanan olumsuzluklar nedeniyle durgunluğa yakın ya da halihazırda durgunluk içinde.

Gelişmekte olan ülkelerin çoğu, yüksek enflasyonla mücadele ediyor. Bu yüzden ekonomik büyümede zorluk yaşıyor.

Dolayısıyla, çevre ekonomilerde, faiz oranı artışı için uygun bir ortamın bulunduğunu söyleyemeyiz.

Ancak çevre ülkeler faiz oranlarını yükseltmek zorunda kalıyor. Merkez bankalarının Fed’i takip etmekten başka seçeneği yok. Çünkü para birimleri değer kaybediyor, dolar bazlı ithalatın maliyeti artırıyor ve enflasyon oranları yükseliyor.

Daha fazla oynaklık

Finansal piyasalarda, Amerika Birleşik Devletleri’ndeki faiz oranlarının yükselişi, çevre ülkelerden ABD’ye doğru sermaye akışına sebep olur. Bu da küresel ekonomi için istikrarsızlaştırıcı etkiye sahiptir.

Merkezdeki finansal koşullardaki nispeten küçük değişiklikler, borçluluğun yüksek, likiditenin ve politika esnekliğinin düşük olduğu çevrede ülkelerde, daha şiddetli hissediliyor.

Amerika Birleşik Devletleri’ndeki finansal değişiklikler finans kanalı ile her zaman çevre ülkelerde istikrarsızlığa neden olma potansiyeline sahiptir.

Geçmiş Örnekler

Bu etki, özellikle FED’in faiz arttırma sürecinde çok daha belirginleşir. 1980, 1982, 1984, 1989, 1994, 1999 ve 2022’deki ABD faiz artırım döngülerinin tümü, diğer ülkelerdeki finansal istikrarsızlığa ve ekonomik yavaşlamaya katkıda bulunmuştur.

Dünya Bankası, “Dünya çapındaki merkez bankaları enflasyona tepki olarak aynı anda faiz oranlarını artırdıkça, küresel ekonomi 2023 yılında resesyona doğru ilerliyor olabilir” uyarısında bulundu.

İlgili raporda “Dünyanın dört bir yanındaki merkez bankaları, faiz oranlarını son elli yılda görülmeyen bir derecede eşzamanlılıkla yükseltiyor” ifadeleri kullanıldı. (“2023’te küresel resesyon riski yükseliyor”, Dünya Bankası, 15 Eylül).

Dünya Bankası, daha sıkı parasal koşullar nedeniyle “Gelişmiş ve gelişmekte olan ekonomilerde bir dizi olası finansal kriz” konusunda uyarıda bulundu.

Merkezdeki, ABD’deki faiz oranı artışının, diğer ekonomiler üzerindeki olumsuz etkileri on yıllardır anlaşılmıştır. Ancak FED, tüm bu olumsuzlukları göz önünde bulundurarak enflasyonla mücadeleyi birincil önceliği kabul ederek sıkı para politikasını tercih ediyor.

Bu yüzden ABD’deki yükselen faiz oranları, diğer ekonomilerde istikrarsızlığı tetiklemeye devam ediyor ve edecek.

*Söz konusu yazı John Kemp tarafından Reuters için kaleme alınmış olup içerik ParaAnaliz için çeviri yapılararak derlenmiştir.

ANALİZ: Borsada yatırım yöntemleri

1 Ekim 2022 in Borsa

Yazının Ön kabulü: Giden bir şeyi yakalayamamak, treni kaçırmak her zaman mümkün. Geçmiş verilere bakıldığında, borsa yükselirken borsa kadar yükselmeyen hisseler, fonlar mevcut. Benzer şekilde, enflasyon ve döviz artarken, bu artış kadar değerlenmeyen hisseler ve fonlar mevcut. Bu yüzden mümkün olduğunca farklı yöntemlerle borsaya yatırım yapmak mantıklı bir karar olacaktır.

1. Hisse getirisi

2012 yılından bu yana gerçekleşen enflasyon oranı %394 oldu. 2012 yılından bu yana dolar/TL kuru ise %932 artış gösterdi.

Buna göre 439 hisse içinde,

- 99 şirket pozitif getiri elde etti ancak enflasyon oranını yenemedi.

- 95 adet şirketin hissesi enflasyon üzerinde getiri elde etti ancak döviz kuru artışını yenmede başarısız oldu.

- 194 adet hisse senedi ise, döviz kurunu yenmede başarılı oldu.

- ABD’de 2012 yılından bu yana enflasyon artışı %28 seviyesinde oldu. 194 adet hisse senedi içerisinden 50 tanesi bu enflasyon oranını yenmede başarısız oldu.*

Yani 439 adet şirket hissesi içerinden 144 hisse, dolar bazında reel getiri sağladı. (Başarı oranı: %32)

2. Endeks getirisi

BIST 100 endeksi 10 yıllık süreçte %536 getiri elde etti. Açıklanan %394 enflasyonun üzerinde ancak dolar/TL artış oranının altında.

BIST 100 içersinde, firmalar piyasa değerlerine göre ağırlığa sahipler. Yani endekste her hisse aynı ağırlığa sahip değil.

Her hissenin eşit ağırlığa sahip olduğu endekse göre endeks getirisi ise %1601. Enflasyondan arındırılmış yıllık ortalama getiri, %13.15; Dolar cinsi reel yıllık getiri, %2.51.

3. Yöntemler

BIST 100 endeksi, dolar cinsi reel getiri elde etmede başarılı olamadı. Hisse senedi seçerek yapılan yatırımların dolar cinsi getiri elde etmede başarılı olma olasılığı ise %32 seviyelerinde. Her hissenin eşit ağırlığa sahip endeks getirisi ise dolar cinsi reel getiri elde etmede başarılı oldu. Buna göre 4 farklı yöntem ile tarihsel olarak gerçekleşen getirinin pozitif rüzgarını arkaya almak mümkün.

A. Yöntem 1

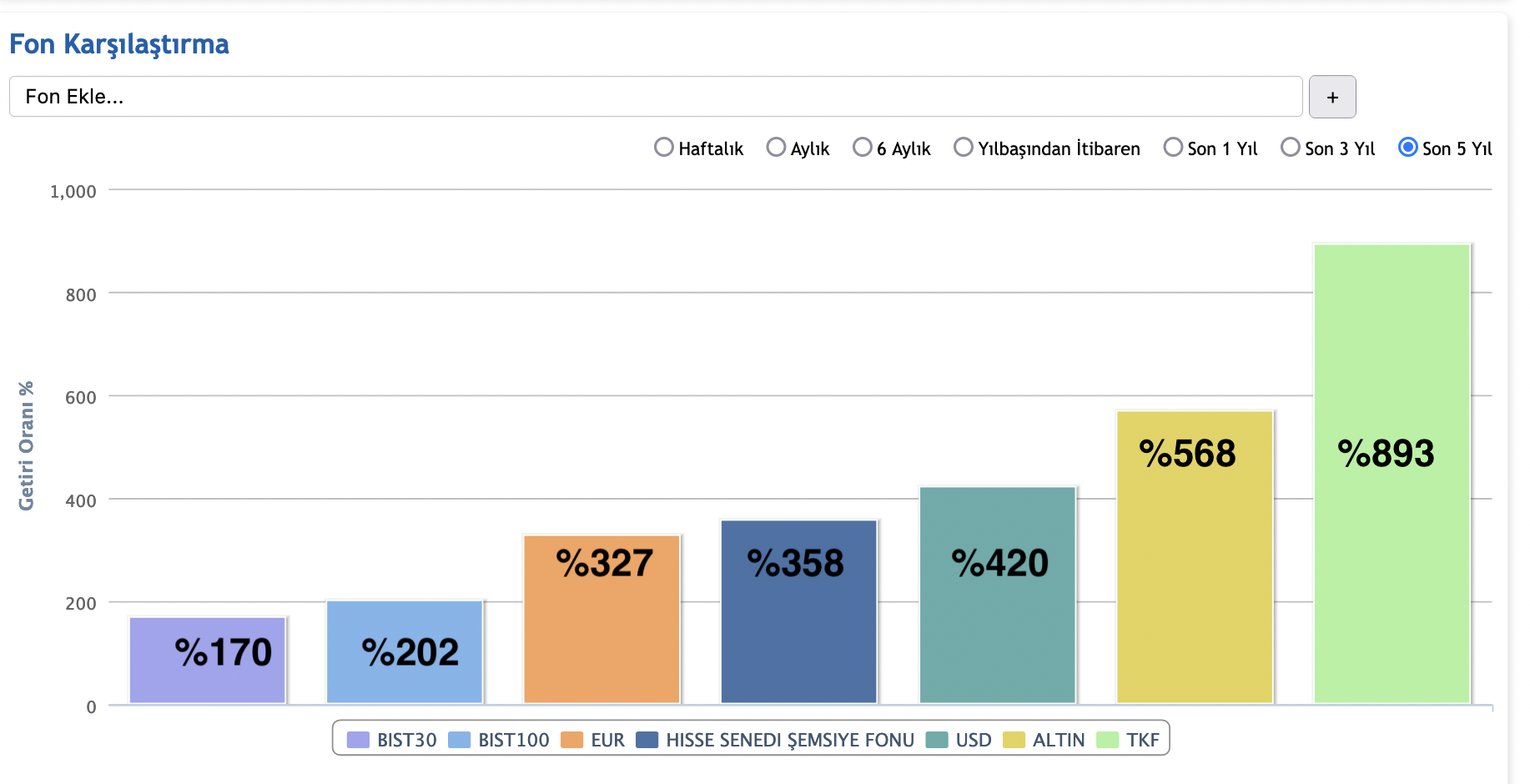

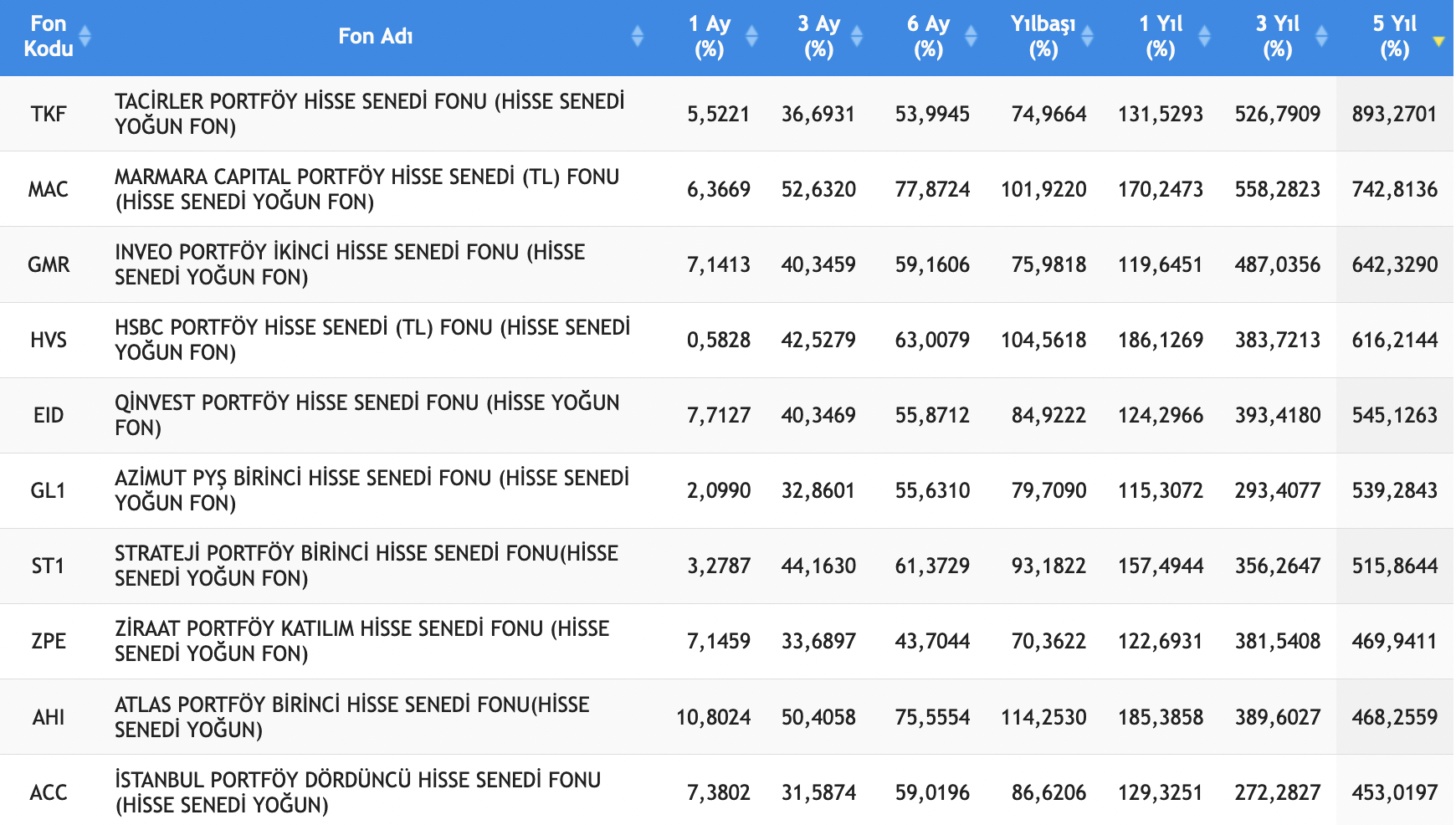

Son 10 yılda dolar cinsi getiri elde etmede başarılı olan hisse senedi oranının %32 olduğu göz önünde bulundurulduğunda, isabetli hisse seçiminin önemi ortaya çıkıyor. Buna göre doğru hisse senedi seçimlerini ıskalamamak gerekiyor. Bu yüzden piyasayı daha iyi gözlemleyebilen yatırım fonlarını tercih etmek doğru yöntem olacaktır. Son 5 yılda en iyi getiri elde etmiş hisse senedi fonuna baktığımızda, getiri oranı aşağıdaki gibidir.

Grafik: Son 5 yılda şampiyon hisse senedi fonu ve diğer yatırım araçlarının getirisi

Buna göre ilgili hisse senedi fonu, son 5 yılda, %893 getiri ile altın, dolar/TL ve BIST100 endeksini geride bırakmıştır.

Son 5 yılda en çok getiri elde etmiş ilk 10 hisse senedi yoğun fon aşağıdaki şekildedir.

Grafik: Son 5 yılda en çok getiri elde etmiş ilk 10 hisse senedi yoğun fon

Son 3 yılda ilk 10 fonun getiri ortalaması % 403 oldu. Son 3 yılda, BIST 100 getirisi ise, %123 oldu. Son 3 yılda fiyatı hesaplanan 48 fon içersinden 46 tanesi endeksi yenmede başarılı olmuştur.

Özet: Tüm bu hususlar birlikte değerlendirildiğinde, endeksi yenmek için başvurulacak yöntemler arasında, hisse senedi yoğun fonları tercih etmek, fonlardan bir sepet oluşturmak mantıklı bir seçim olacaktır. Fon seçim stratejilerinde ise, hisse senedi yoğun fon, değişken fon ve bist30-100 dışı hisse senedi fonu gibi bir çeşitlendirme yapılabilir. Bu ilgili 3 fon kategorisinin de farklı amaçları mevcut. Portföyün dengeli bir stratejide tutunmasına katkı sağlayabilir.

B. Yöntem 2

BIST 100 endeksi 10 yıllık süreçte %536 getiri elde etti. Ancak her hissenin eşit ağırlığa sahip olduğu endeksin getirisi ise %1601.

Geçtiğimiz dönemde, yaşanan rallinin bir kısmında, 9 Ağustos – 8 Eylül tarihinleri arasında, BIST 30 endeksi, yaklaşık %25.70 değer kazandı.

Bu süre zarfında, hisse senedi yoğun kategorisinde işlem gören 76 adet fonun getiri ortalaması %21.30 oldu. BIST endeksinin kendisi 76 adet fon içerisinde, 14.sıraya geldi.

Yani 13 adet fonun endeksi yenmede başarılı olduğunu söyleyebiliriz. Bu da oran olarak hisse senedi yoğun fonların %17’sinin endeksi yenebildiğini göstermiştir.**

Bunun haricinde, BIST 30 endeksindeki hisselere, eşit ağırlıkla yatırım yapan borsa yatırım fonunun, Z30EA (Ziraat Portföy BIST 30 Eşit Ağırlıklı Endeksi Hisse Senedi Yoğun BYF), getiri ortalaması, yaklaşık %29.40 oldu. Z30EA, tek başına hisse senedi fonlarının ortalamasından %8.10 daha fazla getiri elde etti. Z30EA getirisi ile 76 adet fon içerisinde 12.sırada yer aldı.

Grafik: 9 Ağustos – 8 Eylül tarihinleri arasında yatırım fonları ve endeks getirisi

Özet: Tüm bu hususlar birlikte değerlendirildiğinde, endeksi yenmek için başvurulacak yöntemler arasında, BIST 30 endeksindeki hisselere eşit ağırlıkla yatırım yapan borsa yatırım fonunun satın alınması da mantıklı bir seçim olacaktır. (Borsa yatırım fonları, normal yatırım fonları gibi alınıp satılabiliyor.)

C. Yöntem 3

2022 Ocak – Ağustos arasında çeşitli BIST sektör endekslerinin*** getirisi aşağıdaki şekildedir:

Ulaştırma: %219

Kimya: %94

Teknoloji: %67

Metal: %6

Holding: %77

Temettü: %35

Sınai: %47

Gıda: %49

Özet: Dönemsel olarak sektörlerin, farklı tarihlerde farklı getiriler elde ettiği görülmektedir. Dolayısıyla kişisel olarak yapılacak hisse senedi seçiminde farklı sektörlerden hisse senedi bulundurmak mantıklı bir tercih olacaktır.

D. Yöntem 4

Bireysel emeklilik fonlarında, yatırılan her katkı payı için %30 devlet katkısı bulunmaktadır. Bireysel emeklilik fonlarında hisse senedi fonlarının tercih edilmesiyle iki farklı düşünce göz önünde bulundurulabilir:

- Gerçekleşen düşüşlerin yaklaşık %30 kadar miktarı anapara dışında devlet katkısı ile dengelenir.

- Hisse senedi getirisine ilaveten %30 devlet katkısından yararlanılır.

Özet: Dolayısıyla, uzun vadeli düşünülecek hisse senedi yatırımında, bireysel emeklilik sistemini tercih etmek mantıklı bir seçim olacaktır.

Sonuç

Yazıda bahsedilen 4 yöntem ile piyasada şu ana kadar gerçekleşen somut durumların rüzgarı arkaya alınmaya çalışılmıştır. Farklı risk katsayıları ve yöntemler ile piyasadaki getiri yakalanmaya ve geçilmeye çalışılmıştır.

Her yöntemdeki yatırım tercihinde, kademeli alım ya da dönemsel alım gibi yöntemler kullanılırsa, risk daha fazla düşürülebilir ya da getiride optimal sonuç elde edilebilir.

*Bu paragraftaki veriler, Twitter kullanıcısı Appajubi‘den kaynak olarak kullanılmıştır.

**Bu paragraftaki veriler, TEFAS kaynak olarak kullanılarak hesaplanmıştır.

***Bu paragraftaki veriler, BIST’in ana endekslerindeki ay sonu kapanış verileri dikkate alarak hesaplanmıştır.

(Sosyal ParaAnaliz)

ANALİZ: SP500 Kısa vadede yükseliş yaşayabilir (5 önemli nokta)

27 Eylül 2022 in Borsa, Dünya Ekonomisi

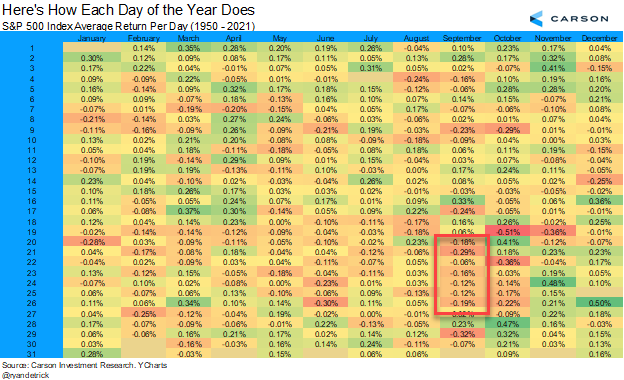

1. Tarihsel olarak bakıldığında Eylül ayı, borsalar için en kötü ay. JP Morgan bu durumu, kendini gerçekleştiren kehanet olarak tanımladı. Ancak bu ay içerisinde önemli bir FED toplantısı olması, tarihsel korelasyonun bozulmamasına yardımcı oldu. Eylül ayı yine düşüşler ile geçti.

Bundan başka, yılın tüm günlerinin tarihsel kazanç oranına bakıldığında, 20-26 Eylül döneminin en kötü dönemlerden birisi olduğu görülmektedir. Benzer şekilde, Ekim ayına bakıldığında ise, 1-15 Ekim döneminin genelde sakin ve olumlu geçtiği görülmektedir.

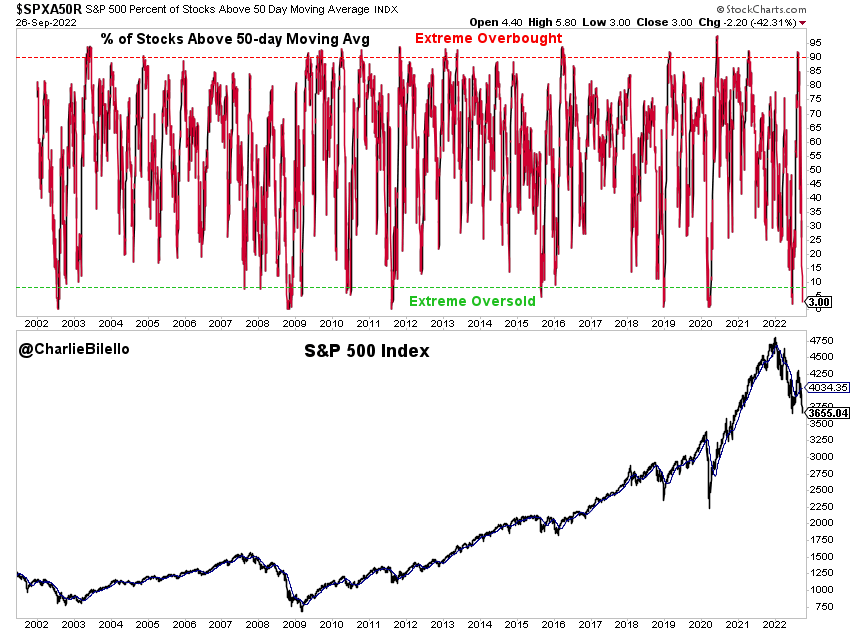

2. SP500 Endeksi, aşırı satılmış bölgede yer alıyor. 50 günlük hareketli ortalamanın üzerinde yer alan hisselerin, tüm endeksteki hisselere oranı %3. Bu oran, pandeminin başında Mart 2020’de ve Haziran 2022’de olmak üzere, son 3 yılda 2 defa görüldü.

2.1. Endeksin “Aşırı Satılmış” bölgede yer alması sonrasında, endeksin ilerleyen vadede getiri oranı, ortalama olarak şu şekilde:

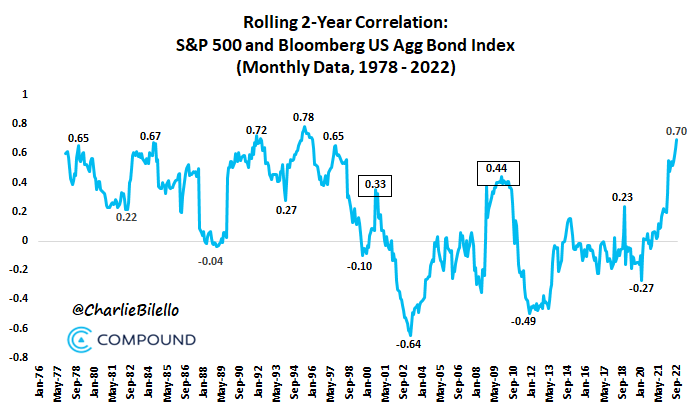

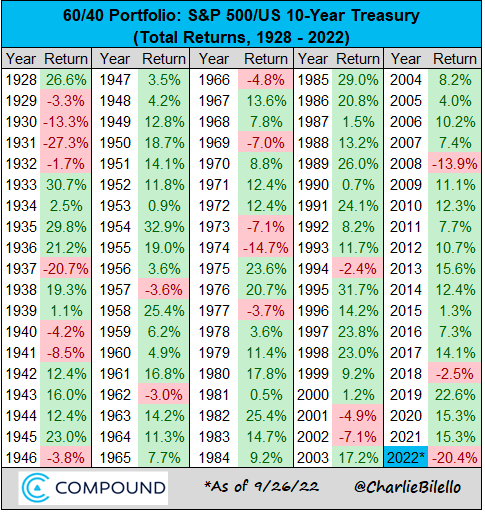

3. SP500 ve tahvil-bono endeksi uzun bir aradan sonra birbiriyle yüksek korele hareket ediyor. Yatırımcılar arasında, olası düşüşlerden korunmak için, klasik bir yatırım tipi olarak, %60 Hisse – %40 Tahvil-Bono portföy dağılımı düşünülen bir tercihti.

Büyük krizler dışında, bu iki yatırım aracı, ters korele hareket etmekteydi. Tarihsel olarak, korelasyonun en yüksek olduğu zaman dilimleri şu şekilde:

2000 yılındaki teknoloji balonu (Korelasyon: %33) ve 2008-2009 finansal krizi (Korelasyon: %44) yılı dışında, 2000’li yıllarda tahvil ve borsa endeksi bu kadar korele hareket etmemişti. (Günümüz: %70)

Benzer şekilde, %60 Hisse – %40 Tahvil dağılımının tarihsel getirisi, aşağıda yer almaktadır.

Grafiğe göre, güncel getiri oranı, 1931 ve 1937 yılı ile birlikte en kötü dönemde yer almaktadır.

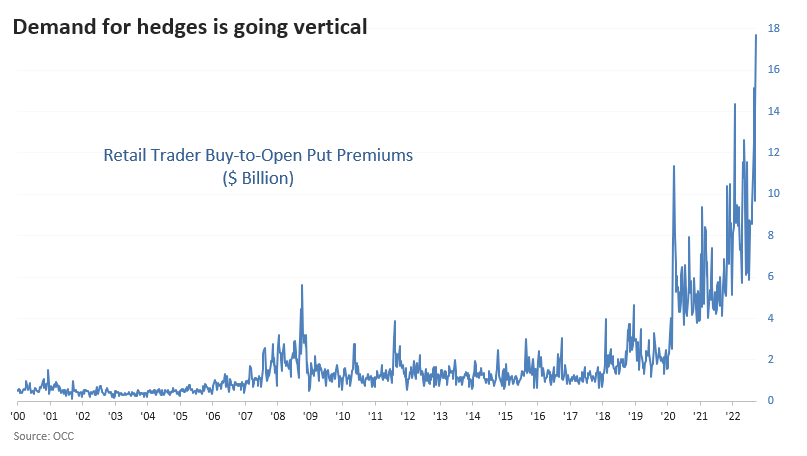

4. Bireysel yatırımcıların tutmuş olduğu Put opsiyonları (Satım opsiyonları) tarihsel zirvede yer almaktadır.

5. Geçen haftanın en çok para girişi olan 10 ETF verisine bakıldığında, ilk iki sırada SP500 ve Russel 2000 yatırım fonları bulunmaktadır. 7.sırada ise Nasdaq için ortalama 3 kaldıraçla yatırım yapan TQQQ yatırım fonu bulunmaktadır.

Tüm bu hususlar birlikte değerlendirildiğinde, kısa vadeli bir tepki yükselişi için yeterli zeminin bulunduğu yorumu yapılabilir.

Veriler sadece, tarihsel korelasyonlara, hareketlere göre yorumlanmıştır. Endeksteki büyük sert düşüşlerin, endeksin aşırı satılmış bölgelerde olduğunda yaşandığı da unutulmamalıdır.

İlgili tepki yükselişinden sonra yönün tekrar aşağıya mı yoksa yukarı mı olacağı belirsizliğini korumaktadır.

Sosyal ParaAnaliz

Boston Fed Başkanı Susan Collins: Resesyon yaşanmayabilir (Reuters)

27 Eylül 2022 in Dünya Ekonomisi, Para Politikasi

Boston Fed Başkanı Susan Collins, FED’in yüksek enflasyonu düşürme girişimlerinin, işsizlik oranının yükselmesine neden olacağını, ancak resesyonun olmayabileceğini söyledi.

Collins’e göre, yüksek fiyat baskıları şu aşamada, zirve yapmış olabilir. Collins, merkez bankasının hedeflediği %2 enflasyon oranından 3 kat fazla olan enflasyon oranının, ehlileştirilebileceği kanaatinde.

Collins, “Zorlayıcı olsa da daha mütevazı bir yavaşlama hedefinin ulaşılabilir olduğuna inanıyorum” ifadelerini kullandı. Collins, büyümedeki yavaşlamanın daha ılımlı olabileceğine dair işaretlerin, güçlü hanehalkı tasarruflarının bulunmasında ve iş gücü piyasasının sıkı olmasında bulunduğunu belirtti.

Collins, bu yıl yavaş bir ekonomik büyüme, gelecek yıl ise daha da yavaş bir büyüme beklediğini ekledi.

Collins, meslektaşlarının çoğunun aksine, tedarik zinciri sorunları çözüldüğünde, fiyat baskılarının zaten zirveye ulaşmış olabileceğini belirtti.

Pandemi Sonrası Popülerleşen SPAC’lar nedir? (Garanti Yatırım)

20 Eylül 2022 in Genel

Pandemi Sonrası Popülerleşen SPAC’lar Nedir?

Bu yazıda Birleşme Amaçlı Ortaklıklara (SPAC) dair bilgilendirmede bulunuyor ve yatırımcılar tarafından bir zamanlar oldukça ilgi gören ürünlerin dinamiklerini inceliyoruz.

SPAC nedir?

“Special Purpose Acquisition Companies”, ya da kısacası SPAClar, Türk sermaye piyasası hukukunda “Birleşme Amaçlı Ortaklık” olarak adlandırılmaktadır. Birleşme Amaçlı Ortaklık (SPAC), birleşme ve devralma işlemlerinde sermaye piyasalarından finansman sağlamak maksadıyla kurulup payları halka arz edilen bir yatırım aracıdır. Geleneksel halka arzlara alternatif olarak, özel şirketleri birleşme yoluyla halka açmak için listelenen yatırım araçları, son iki yılda hacim ve popülerlik açısından patlama yaşadı.

2020’de, 248 SPAC, ortalama 336 milyonluk $ listeleme büyüklüğü ve 83 milyarlık $ toplam sermaye miktarı ile halka açık borsalarda listelendi. Buna karşılık, 2021’de 613 SPAC, ortalama 265 milyonluk $ bir listeleme değeri ve 162 milyarlık $ sermaye ile listelenmiştir. Şu anda aktif olarak birleşmek için hedef şirketler arayan 571 listelenmiş SPAC mevcut.

Bir SPAC’ın Ömrü

SPAC kurulur, bir borsada kote olur, birleşmek için bir hedef arar ve daha sonra SPAC hissedarları tarafından oylanacak olan bir birleşme anlaşmasını müzakere eder; onaylanırsa, SPAC daha sonra hedef şirketle birleşir. Bir SPAC birleşmesini tamamladığında, hedef şirket listelenir ve borsada SPAC paravan şirketin yerini alır. Bir kez listelendiğinde, SPAC’ın bir hedefle birleşmek için iki yılı olduğunu veya tasfiye edilmesi gerektiğini hatırlatmak isteriz. SPAC’lerin mantığı, özel şirketlere, geleneksel bir halka arza kıyasla halka açık olmak için daha hızlı, daha kolay ve daha kesin bir yol sunmalarıdır.

Genel olarak, bir SPAC, deneyimli bir yönetim ekibi veya nominal yatırım sermayesi olan bir sponsor tarafından oluşturulur ve tipik olarak SPAC’de ~%20’lik bir paya dönüşür (genellikle kurucu hisseleri olarak bilinir). Kalan ~ %80’lik hisse, SPAC hisselerinin halka arzında sunulan “birimler” aracılığıyla kamu hissedarları tarafından tutulmaktadır. Her birim, bir adi hisse senedinden ve bir varantın bir kısmından oluşur (örneğin, bir varantın ½ veya ⅓’si). SPAC, halka arzdan toplanan sermayeyi bir hesapta tutar. Sermaye, çok özel koşullar dışında, bir hedef şirketle birleşme tamamlanmadan çekilemez. Bir birleşme anlaşması onaylandıktan sonra, SPAC hissedarları birleşmenin değer yaratacağını düşünmüyorlarsa, varantlarını koruyarak dilerlerse hisselerin ederini itfa hakkını kullanarak SPAC’den geri alabilirler.

SPAC Hisselerinin İtfası

■ İtfa Hakkı: Yatırımcılar haklarını ve hisseleri geri almak için son tarihi bilmelidir.

■ Birleşme Oyu: SPAC hissedarları birleşme lehinde oy kullanabilir ve yine de hisselerin itfa hakkını kullanabilirler.

■ İtfa Tutarı: Yatırımcılar itfa haklarını kullanırlarsa, genellikle hisse başına 10 $ ve hisse başına cüzi bir faiz kazancı elde ederler.

■ Hisselerin Elde Tutulması. Yatırımcıların hisselerini koruması halinde, birleşme sonrası işleme başlayacak yeni şirket hisselerinin 10 $ altında veya üstünde işlem görme riskini almış olur.

■ İtfa Kararını Verirken Önemli Hususlar:

i. Hedef şirket hakkında mümkün olduğunca çok şey bilmek,

ii. Sponsorun hedef şirketin faaliyet göstertildiği alanda uzmanlığa sahip olup olmadığını belirlemek,

iii. sponsorun birleşme sonrası hisseleri ne zaman satmaya başlayabileceğini bilmek (lock-up dönemi)

iv. Önemli kurumsal yatırımcıların birleşme sonrası hisselerini satmaktan alıkonulup tutulmadığını ve ne kadar süreyle yasaklı tutulacağını belirlemek

v. sponsorun genel olarak operasyonlar, birleşmeler ve satın almalar ve özel olarak diğer SPAC’lerdeki geçmişini teyit edilmesi

SPAC’lerle İlgili Sorunlar

SPAC’lerin karmaşık yapısı, yatırımcıları riske atabilir. SPAC’lerle ilgili üç ana sorun yatırımcı getirilerinin negatif olma ihtimalini artırmakta : yanlış hizalanmış teşvikler, hissedar değerinin seyreltilmesi ve SPAC listelemesinin maliyeti.

Her SPAC’ın başlangıcından birleşmenin tamamlanmasına kadar SPAC’ı yöneten bir kurucusu vardır. SPAC kurucusu, SPAC’ı oluşturmak ve yönetmek için tazminat olarak minimum bir maliyetle listelenen SPAC’ın tedavüldeki hisselerinin %20’sini alır. Daha da önemlisi, bu kurucu hisse senetleri, yatırımcılara satılan borsada işlem gören hisselerden farklıdır, çünkü bir birleşme tamamlanana kadar kurucu hisseleri alınıp satılamaz.

SPAC kurucuları, bir birleşme sonuçlanmadıkça hisseleri karşılığını alamadığından, potansiyeli düşük bir fırsat olsa bile bir hedefle birleşmek için güçlü bir teşvike sahiptir ve SPAC’ın doğal maliyetleri, hisselerin itfa hakkını kullanmayanlara aktarılır. SPAC aracılığıyla listelemenin geleneksel bir halka arzdan daha ucuz olduğunu iddia edenler mevcut. Yeni bir çalışma, SPAC listelemesinin medyan maliyetinin, geleneksel bir halka arz maliyetinin %3,2’si ile karşılaştırıldığında, birleşme sonrası hedef pazar kapitalizasyonunun %14,6’sı olduğunu hesapladı.

Bir birleşme tamamlandıktan sonra, kurucuların hisseleri piyasaya sunulmaya başladığında ve varantlar uygulanabildiğinde, itfa etmeyen hissedarların pozisyonları genellikle devalüe edilir. Araştırmalar, bu devalüasyonun SPAC hisse fiyatının 10$’dan 7,48$’a kadar ortalama %25,2 olduğunu gösteriyor.

Çarpıcı Rakamlar

Çalışmalar, listelenen hedeflerin birleşme sonrası hisse fiyatlarının nihayetinde zamanla değer kaybettiğini ve 2019-2020 örneğinde Kasım 2021’e kadar gerçekleşen birleşmeler için birleşme sonrası getirilerin piyasadan ortalama %49,3 daha düşük performans gösterdiğini göstermiştir. SPAC kurucularının getirileri ise %198 oldu. Hisselerini birleşme öncesi itfa eden yatırımcılar için getiri, çoğunlukla varantların değerinden dolayı ortalama %11,6’dır. Tabii ki, SPAC’lerin azınlığı, SPAC kurucusunun ve halka arzı gerçekleştiren yatırım bankasının kalitesiyle ilgili olduğu gösterilen para kazanıyor.

SPAC’ler, esasen gömülü maliyetlerini gizleyen ve bilgi eksikliği olan yatırımcıları tuzağa düşürebilen yapılarla, yukarıda açıklanandan daha karmaşıktır. Özetlemek gerekirse, perakende yatırımcıları, arkalarındaki finansmanı anlamak için gerekli zamanı harcamaları ve SPAC’lere yatırım yapmadan önce tekrardan düşünmelidir.

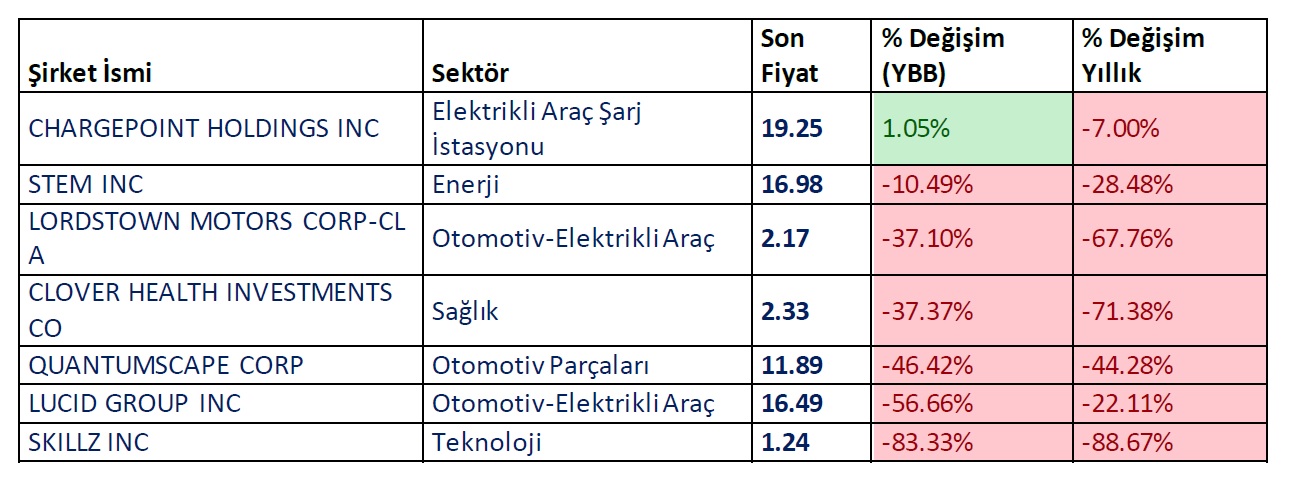

Aşağıda yer alan tabloda birleşme öncesinde yatırımcılar tarafından heyecan yaratan bazı isimlerin performansını görebilirsiniz.

Burak Nihat Uğur

Uzman

Uluslararası Piyasalar Araştırma – Garanti Yatırım

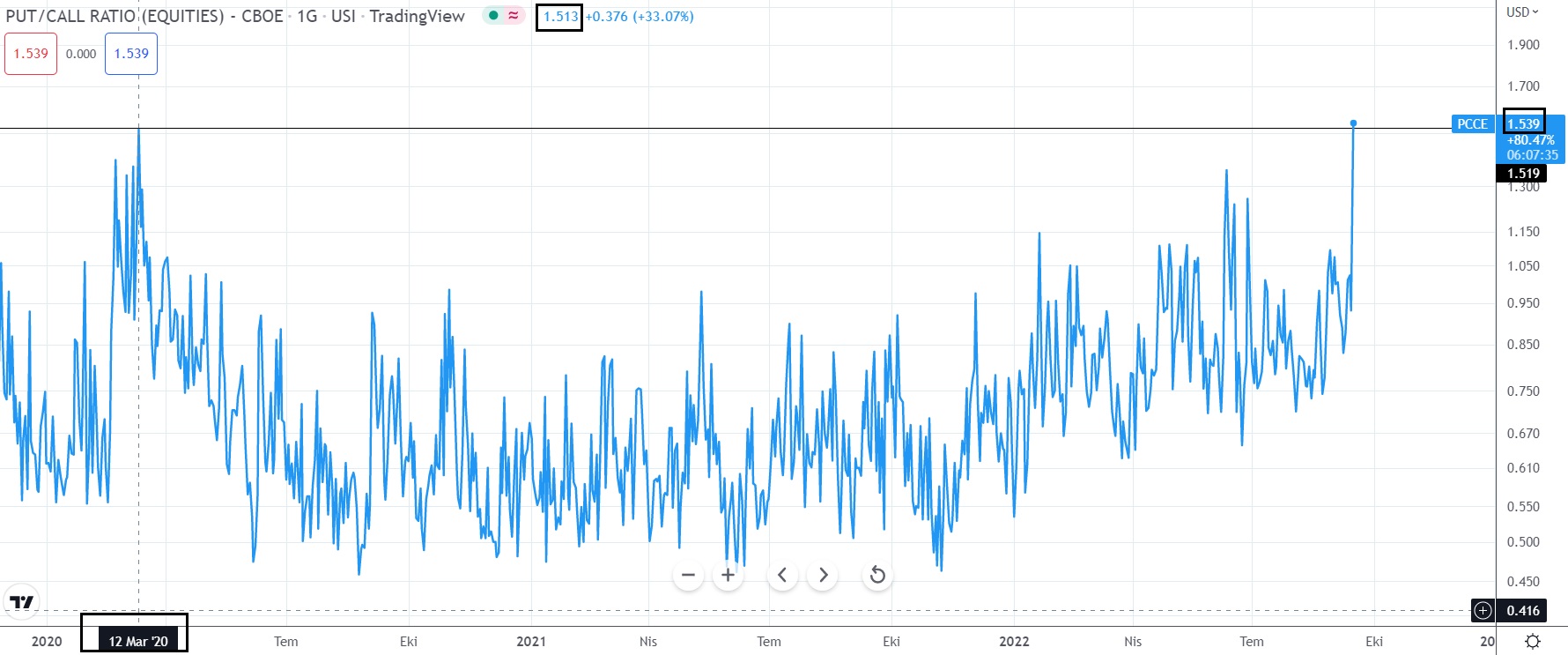

SP500’de korkutan hareketler

16 Eylül 2022 in Piyasa

SP500’de işlem gören hisseler için Put/Call rasyosu 16.09.2022 itibarıyla 1.53 bandına ulaştı.

1 ocak 2019 tarihinden itibaren gerçekleşen en yüksek seviye, 12 Mart 2020’de, pandemi döneminde yaşanmıştı. Bu tarihte ilgili rasyo 1.51 seviyesine ulaşmıştı.

Söz konusu oran, hisseler için elde tutulan satım opsiyonlarının alım opsiyonlarına oranını ifade ediyor. Satım opsiyonlarının alımlara oranının bu kadar fazla olması riskten korunmanın yüksek düzeyde olduğunu ifade ediyor.