HSBC: 2024 Yılı Temel Stratejileri

16 Aralık 2023 in Çevirilerden Seçmeler, Dünya Ekonomisi

1. Tahvil Piyasasında Dönüş: Faiz Artırımları Duruyor

2023 yılında tahvil getirilerinin beklenenden daha hızlı yükselmesinin sebebi, merkez bankalarının faiz artırımı politikasını beklenenden daha kararlı şekilde yapmalarıydı. Ancak Fed ve diğer merkez bankaları artık faiz artırımı politikalarını durdurma kararı aldılar. Bu karar, tahvil getirilerini son zamanlardaki zirvelerinden aşağı çekmeye başladı.

Piyasa uzmanları, 2024’ün 3. çeyreğinden itibaren beklenen faiz indirimlerine hazırlık olarak, yatırımcılara portföye alınacak tahvillerin vadesini uzatma tavsiyesinde bulunuyor. Bu stratejinin arkasındaki temel sebep, piyasa katılımcılarının genellikle faiz indirimlerinin hızını hafife almasıdır.

Uzun vadeli tahviller, faiz oranları düşerken fiyatlarında artış görme potansiyeline sahiptir. Bu durum tahvil yatırımlarının kazançlarını artırabilir.

Tahvil piyasasının daha fazla canlanmasına yardımcı olan diğer faktörler arasında yatırımcıların yüksek nakit rezervleri, negatif yöndeki spekülatif Hazine pozisyonları ve sıkı para politikasının kademeli olarak sona ermesi yer alıyor.

Tahvil yatırımcıları şu stratejiyi benimsiyorlar:

- Gelişmiş piyasa devlet tahvilleri: Ağırlıklı pozisyon, 7-10 yıllık vadeli tahviller tercih edilir, cazip getiriler sabitlenir.

- Yatırım yapılabilir kurumsal tahviller: Ağırlıklı pozisyon, 5-7 yıllık vadeli tahviller tercih edilir, spread dalgalanmalarına karşı dikkatli seçim yapılır.

- Yüksek getirili tahviller: Daha seçici yaklaşım, fırsatlar değerlendirilir.

- Getiri eğrisi stratejileri: Aşağı kayan ve hafif tersine dönen eğriden faydalanacak stratejilere yatırım yapılır.

Bu stratejinin arkasında yatan temel düşünce, cazip getirileri sabitlemek, kurumsal kredilerde akıllı risk yönetimi yapmak ve getiri eğrisi hareketlerinden potansiyel kazanç elde etmektir.

2. ABD Hisse Senetlerinde Çeşitlendirme: Yumuşak İnişten Yararlanma

Piyasa uzmanları, ABD hisse senetlerine yatırımlarını genişleterek, ekonomide beklenen yumuşak inişten fayda sağlamayı hedefliyor. Bu yaklaşımın arkasında yatan temel düşünce, ABD ekonomisinin beklenenden daha güçlü performans göstermeye devam etmesi ve esnekliğinin zorlu koşullara karşı dayanıklı olmasıdır.

Uzmanlar, kararlarını aşağıdaki faktörlere dayandırıyorlar:

- Güçlü işgücü piyasası ve düşen enflasyon, tüketici harcamalarını destekliyor.

- Hükümetin teşvik programları, yatırım harcamalarına ivme kazandırıyor.

- ABD’nin enerji konusunda nispeten kendine yeterli olması, petrol fiyat şoklarına karşı onu daha az hassas hale getiriyor.

- Teknoloji hisse senetlerinin değerlemeleri yüksek olsa da, bu seviyelerin, bu sektördeki önemli yapısal büyüme ve yüksek öz sermaye getirisi (RoE) oranlarına sahip firmalar tarafından hak edildiği düşünülüyor.

Piyasa analistleri, teknoloji sektöründeki ağırlıklı pozisyonlarını koruyor ve özellikle yapay zeka, robotik, yenilenebilir enerji ve ulaşım alanlarındaki liderlere yatırım yapmayı sürdürüyor. Bu şirketlerin, yüksek faiz ortamında bile güçlü performans gösterme kabiliyetlerini kanıtladıkları belirtiliyor.

Analistler, yatırım stratejilerini, “Kuzey Amerika’nın yeniden sanayileştirilmesi” ve “sağlık hizmetlerinde yenilikçilik” temaları etrafında şekillendiriyorlar. Amerika’da enflasyonun düşmesi ve istihdamın güçlü kalmasıyla, tüketicilerin direncini koruması bekleniyor. Bu durum, “Amerikan dayanıklılığı” teması ve geniş ABD hisse senedi endekslerine yatırım yapan stratejiler için olumlu bir sinyal olarak yorumlanıyor.

3. Dalgalı Piyasa ve Fırsatlar: Alternatif Yatırımlar ve Riskten Korunma Stratejileri

Piyasa uzmanları, 2024’te de volatilitenin yüksek kalacağını ve yatırımcıların riskten korunma stratejilerine yönelmeleri gerektiğini vurguluyor. Bu endişe, şunlara dayandırılıyor:

- Ekonomik döngüler, faiz oranları ve jeopolitik gerginlikler piyasaları meşgul etmeye devam edecek. Merkez bankalarının verileri takip etmesi bekleniyor, Avrupa resesyonla flört ediyor, Çin’de iki yönlü büyüme riskleri var ve piyasaları hareketlendirecek pek çok seçim var.

- Ukrayna ve Gazze’deki çatışmalar enerji, emtia ve döviz piyasalarında dalgalanmaya yol açıyor.

- Bu faktörler, volatilitenin yükselmesini, piyasalar arasında farklılaşmayı ve çevik yatırımcılar için fırsatların ortaya çıkmasını sağlayacak.

Uzmanlar, riskten korunma için alternatif yatırım araçları, çoklu varlıklı fonlar ve volatilite stratejilerini öneriyor. Bu stratejiler, piyasa dalgalanmalarından olumsuz etkilenmeleri azaltarak, yatırımcılara daha istikrarlı getiriler sağlayabilir. Örneğin, volatilite stratejileri, piyasa düşerken kar etmeyi hedefleyen opsiyonlar gibi araçlar kullanarak yatırımcıların portföylerini koruyabilir.

Piyasa uzmanları, 2024’ün zorlu piyasa koşullarında yatırımcıların riskten korunma stratejilerine odaklanmaları gerektiğine vurgu yapıyor. Bu yaklaşıma dayanarak, yatırımcıların portföylerini korumak için aşağıdaki stratejileri benimsemeleri tavsiye ediliyor:

- Özel piyasalara yapılan stratejik yatırımlar: Bu yatırımlar, risk çeşitlendirme yoluyla portföy koruması sağlaması hedefleniyor. Özel piyasalar, geleneksel piyasalardan farklı dinamiklere sahip olduklarından, portföydeki genel riski azaltmaya yardımcı olabilir.

- Hedge fonlar: Bu fonların, piyasa dalgalanmalarından kaynaklanan fiyat yanlışlıklarından hızlı bir şekilde yararlanma yeteneğine sahip oldukları belirtiliyor. Böylece, hedge fonlar, yatırımcıların karlı pozisyonlar almalarına ve potansiyel kayıpları sınırlamalarına yardımcı olabilir.

- Çoklu varlıklı fonlar: Bu fonlar, farklı varlık sınıflarına (hisseler, tahviller, emtialar vb.) yatırım yaparak, piyasa dalgalanmalarının etkisini azaltmaya ve istikrarlı getiriler sağlamaya odaklanıyor. Yükselen faiz oranları ortamında, tahvil ve hisse senetlerinin arasındaki korelasyonun azaltması bekleniyor. Bu durum, yatırımcıların daha etkili risk çeşitlendirmesi yapmalarına imkan verebilir.

- Volatilite stratejileri: Bu stratejiler, piyasa volatilitesinin yönüne oynayarak, volatilite artışlarından kar elde etme veya portföyün toplam getirilerini sabitleştirmek için gelir oluşturma yoluyla yatırımcıların kazanç potansiyellerini artırmayı hedefliyor.

4. Gelişmekte olan ülkeler: Büyüme Liderlerini Arıyor

Piyasa uzmanları, yavaşlayan Çin ve küresel ekonomik büyüme, yüksek faiz oranları, güçlü dolar ve petrol fiyatlarındaki artış risklerinin, tüm gelişmekte olan ülkeleri farklı derecelerde etkileyeceği uyarısında bulunuyor. Bu nedenle, pozitif döngüsel momentum ve yapısal büyüme hikayeleri olan piyasaları aramaya odaklanıyorlar.

Uzmanlar, yatırımcıların bazen kendi yerel veya en aşina oldukları piyasalara aşırı maruz kaldığını vurguluyor. Bu nedenle, riskleri azaltmak ve fırsat yelpazesini genişletmek için çeşitlendirmenin önemli olduğunu belirtiyorlar. Uzmanlar, aşağıdaki kriterlere göre yükselen piyasalarda seçici yatırımlar yapmayı tavsiye ediyor:

- Pozitif döngüsel momentum: Ekonomi, büyüme ve istihdam gibi temel göstergelerin iyileşme eğiliminde olması.

- Yapısal büyüme hikayeleri: Teknoloji, yenilikçilik, altyapı gelişimi gibi uzun vadeli büyümeyi destekleyen faktörlere sahip olması.

- Farklılaştırma: Yatırımları çeşitli yükselen piyasalara yayarak risk azaltımı sağlamak.

Bu stratejiyle, uzmanlar yatırımcıların hem kendilerine aşina oldukları piyasaların risklerine maruz kalmalarını azaltmayı hem de yeni büyüme fırsatlarından yararlanmalarını hedefliyor.

REUTERS: Merkez Bankaları Faiz Kararlarını Gözden Geçiriyor

1 Kasım 2023 in Çevirilerden Seçmeler, Dünya Ekonomisi

Gelişmiş ekonomilerde merkez bankaları, Eylül ayında faiz artırımı yapmayarak, 2022’nin Ocak ayından bu yana ilk kez faiz oranlarını değiştirmeme kararı aldılar. Bu sırada, gelişmekte olan piyasalar içersinde Latin Amerika’da gevşeme eğilimi sürerken, Orta Avrupa’da sıkılaşma gözlendi.

Ekim ayında, küresel çapta en çok işlem gören 10 para birimi ile ilgili para politikası kurulları toplandı. Bunlardan, Japonya Merkez Bankası, Avrupa Merkez Bankası, Avustralya Rezerv Bankası, Yeni Zelanda Rezerv Bankası ve Kanada Merkez Bankası, temel faiz oranlarını değiştirmeme kararı aldılar.

Eylül ayına kıyasla, gelişmiş ülkelerdeki üç büyük merkez bankasının faiz oranlarını son dakikada artırdığı bir dönem yaşandı. Bu, G10 merkez bankalarının 2023 yılına kadar toplamda 36 faiz artırımı ile 1,150 baz puanlık bir artırım gerçekleştirdiği anlamına geliyor.

Enflasyon hala merkez bankalarının hedeflerine göre yüksek olsa da, son dönemde küresel tahvil piyasasında yükselen faiz oranları, gelişmiş ve gelişmekte olan piyasalarda getiri eğrisinin uzun vadeli bölümünde meydana gelen yükseliş nedeniyle arka planı önemli ölçüde değiştirdi.

M&G Yatırım Baş Yatırım Sorumlusu Fabiana Fedeli: “Yüksek getiriler, Fed, İngiltere Merkez Bankası ve Avrupa Merkez Bankası için sıkılaşma işinin bir kısmını yapabilir ve merkez bankalarının ekonomi üzerindeki önceki faiz artırımlarının etkisini gözlemlemek için bir mola vermeleri giderek daha olası hale geliyor” dedi. Fedeli, Fed’in faiz artırım döngüsünün sonuna en yakın olan merkez bankası olduğunu ifade ediyor.

Gelişmekte olan ekonomilerde faiz yollarındaki ayrışma Ekim ayında da devam etti. Reuters’in örnekleminde yer alan 18 merkez bankasının 12’si Ekim ayında toplandı.

Latin Amerika ve Orta ve Doğu Avrupa, gevşeme döngüsünün ön saflarında yer alıyor. Şili, Macaristan ve Polonya, faiz oranlarını toplamda 150 baz puan düşürerek daha düşük seviyelere çekmeye devam ettiler. Kredi stratejisti Barnaby Martin, “Bazıları için sıkılaştırma döngüsü muhtemelen çok hızlı ve hızlıydı, bu nedenle faiz indirimleri hızla geri dönüyor” dedi. Gelişmekte olan piyasaların son benzer faiz indirimlerini, 2020 yazında COVID-19 krizi sonrası etkilerle mücadele ederken kullandığını ekledi.

Bu arada, Asya merkez bankaları hala sıkılaştırma döngüsündedir. Hem Endonezya hem de Filipinler faiz oranlarını sırasıyla 25 baz puan artırdı. Rusya ve Türkiye ise küresel arka plan yerine özgün hikayeler nedeniyle para birimlerine baskı uyguladıkları için sırasıyla 200 baz puan ve 500 baz puan artış yaptılar.

Ekim ayında Brezilya, Meksika, Güney Afrika, Tayland, Malezya ve Çek Cumhuriyeti merkez bankaları toplanmadı.

Yıl boyunca faiz artışları toplamda 4,225 baz puanla 34 artışta kaldı, politika yapıcılar ayrıca 11 hamlede 570 baz puanlık faiz indirimi gerçekleştirdi.

Reuters

Reuters: 2024 Küresel Ekonomi ve Piyasa Görünümü

23 Ekim 2023 in Çevirilerden Seçmeler, Dünya Ekonomisi

2024’e yönelik küresel ekonomi ve piyasa görünümü belirsizliğini koruyor. Zayıf büyüme ve potansiyel bir ABD resesyonu beklentisi güçlü bir tahvil rallisine yol açtı. Buna paralel olarak zayıf talep karşısında hisse senedi piyasalarının kırılgan olduğu görülüyor.

ABD ve Çin’den gelen son ekonomik göstergeler, gelecek yıl için belirsiz bir senaryonun mevcut olabileceğini gösteriyor.

Büyüme güçlü ancak faizler yüksek

ABD ve Çin’deki büyüme sürerse, yatırım manzarası yeniden şekillenebilir. Dünya ekonomisinin iki güçlü ülkesi, sert bir iniş yerine büyüme ivmesi kazanma eğiliminde. Ancak, ABD tahvil faizlerinin hızla yükselmesi, büyümeyi engelleyen en büyük engellerden biri. Bu sürecin uzun sürmesi, belirsiz senaryonun gerçekleşme olasılığını artırabilir.

ABD’de Eylül ayındaki perakende satışlar beklentileri aşarak GSYİH tahminlerini yukarı yönlü revize etti. İş gücü piyasası da güçlü bir şekilde devam ediyor.

Atlanta Fed’in GSYİH Tahmin Modeli, üçüncü çeyrekte reel büyümeyi %5.4 olarak öngörüyor ve yıllık nominal büyümeyi %8’in üzerinde gösteriyor. Güçlü büyüme, yükselen kamu ve özel borçlar için yüksek faiz maliyetine rağmen gerçekleşiyor.

Çin’den gelen resmi verilere göre, üçüncü çeyrekte Çin ekonomisi yıllık bazda %4.9 büyümüş durumda. Bu da konsensus tahminlerin üzerinde bir büyümeyi işaret ediyor. Bazı uzmanlar Çin’in açıklamış olduğu verilere şüpheyle baksa da birçok ekonomist Çin için 2023 büyüme beklentilerini hızla yükseltiyor ve %5.0’lik büyüme hedefini geçiyor.

Yatırımcılar kötümser

Yatırımcıların küresel ekonomiye yönelik genel algısı hala negatif. Bank of America’nın son anketi, iyimserlikte hafif bir azalma gösterse de son 30 yılda görülmemiş kadar kötümser bir görünümün hâlâ hakim olduğunu gösteriyor.

2024 ekonomik ve piyasa görünümü, birçok belirsizlikle dolu. ABD ve Çin’deki büyüme, yatırım manzarasını belirleyecek kritik faktörler arasında bulunuyor.

Tahvillerdeki fırsatlar devam edecek mi: Büyümeye bağlı..

AXA Investment Managers’dan Chris Iggo, 13 Ekim’de yaptığı bir açıklamada, “Önümüzdeki yıl tahvilin yılı olacak,” dedi. Iggo ve diğerleri, son üç yılın zorluklarına rağmen bu tahminin geçerli olabileceğini düşünüyorlar.

Faiz oranlarının yükselmesi, yatırımcılar için cazip hale gelebilir, özellikle hisse senetlerine karşı. Ancak ekonomi güçlü bir şekilde büyümeye devam ederse bu fırsat mümkün olmayacak. Aynı şekilde, yüksek getiriler ekonomiyi zorlarsa, ABD hisse senetleri pahalı hale gelebilir. ABD endeksleri uzun vadeli ortalama değerlemelere kıyasla oldukça yüksek fiyatlarla işlem görüyor.

Doğal faiz oranı hakkında yeni normaller

Ancak, büyüme devam ederse, bu değerlemeler değişebilir. ABD ekonomisi bu yıl beklentileri aştı ve 16 ay içinde 525 baz puanlık faiz artışına rağmen büyümeye devam etti. Bu sıkılaşmanın tam etkisi henüz tam olarak hissedilmedi ve ekonominin temel gücü hakkında tartışmaları artırıyor.

Birçok ekonomist “doğal faiz” olarak bilinen ne büyümeyi teşvik eden ne de büyümeyi sınırlayan belirsiz bir faiz oranının, eski modellere göre daha yüksek olduğunu düşünüyor. Eğer bu doğruysa, ekonomi ve finansal varlıklar, daha yüksek politika faiz oranları ve getirilere dayanabilecek şekilde yapılandırılmış olabilirler.

Çin varlıklarında fırsat olabilir

Çin, ekonomik zorluklarla başa çıkmak zorunda. Ancak GSYİH verileri, COVID sonrası kapanmadan sonra toparlanmanın başladığını gösteriyor. Citi’nin Çin ekonomik sürpriz endeksi Mayıs ayından bu yana ilk kez pozitif. Bu, Çin varlıklarını aniden cazip hale getirmese de, ekonominin sağlıklı bir hızda büyüdüğü bir senaryoda yatırımcıların farklı bir perspektiften değerlendirebileceğini gösteriyor.

Çin hisseleri, gelecek 12 ayın kazançlarına göre oldukça düşük bir fiyatla işlem görüyor ve son on yılın en düşük seviyelerine yakın. Ayrıca, Bank of America’nın küresel fon yöneticileri anketine göre, ‘Çin hisselerini açığa sat’ işlemi en fazla tercih edilen ikinci işlem olarak öne çıkıyor.

Reuters

Bill Ackman ve Larry Fink: ABD Tahvil faizleri daha da yükselecek (Business Insider)

1 Ekim 2023 in Çevirilerden Seçmeler

ABD finans camiasının önde gelen isimleri Bill Ackman ve Larry Fink, enflasyonun yüksek seviyelerde kalmasını bekliyor ve ABD Hazine getirilerinin yakın zamanda %5’e ulaşacağını düşünüyor.

Pershing Square Capital‘ın CEO’su olan Ackman, CNBC’nin Delivering Alpha 2023 konferansında yaptığı açıklamada, enflasyonun kalıcı olarak yüksek kalacağını ve ABD Hazine tahvilleri için %4 seviyesinin hala tarihsel olarak düşük olduğunu belirtti. Ackman, 30 yıl vadeli faiz oranlarının %5 engelini aşmasına şaşırmam, 10 yıl vadeli faiz oranlarının da %5’e yaklaşmasını görebiliriz. Bu çok kısa bir süre içinde olabilir.” ifadelerini kullandı.

Cuma günü, 10 yıl vadeli faiz oranı, 2007’den bu yana en yüksek seviyeye çıktıktan sonra %4.565’e geriledi. Diğer yandan, 30 yıl vadeli faiz oranı %4.697’ye düştü.

BlackRock‘ın CEO’su olan Fink, gelecekte yapısal enflasyonun devam edeceğini ve bu durumun gergin bir jeopolitik ortam ve ticaret normlarının parçalanmasından kaynaklandığını belirtti. Fink, “Yapısal enflasyon nedeniyle 10 yıl vadeli faiz oranlarının en az %5 veya daha yüksek olacağını düşünüyoruz. Bu yapısal enflasyon, 30 yıldan fazla süredir görmediğimiz bir şeydir. İş liderleri ve siyasetçiler, bunu açıklamak için gerekli temeli sağlamıyorlar gibi görünüyor.” dedi.

JPMorgan CEO’su Jamie Dimon ise bu hafta yüksek federal harcamaları ve büyüyen enerji dönüşümünü göstererek kalıcı enflasyon baskılarına dikkat çekti. Bu sorunu çözmek için Federal Reserve’in para politikasını sıkılaştırmak zorunda kalacağını söyleyen Jamie Dimon, FED faiz oranının %7 olma ihtimalinin gerçek bir olasılık olduğunu ekledi. Bu durum, Fed’in faiz politikası beklentileri doğrultusunda ABD Hazine getirilerini yüksek tutabilir.

Diğer yorumcular da, Hazine piyasasında arz ve talep dengesizliği gibi nedenlerle daha yüksek getirilerin olası olduğunu öne sürdüler.

Geçen hafta “bond kralı” olarak bilinen Bill Gross ise 10 yıllık Hazine tahvillerinin fiyatlandığını ve bu fiyatlandırmanın %2’lik bir enflasyon dünyası için olduğunu belirtti. Bu da demek oluyor ki, Fed enflasyonu pandemi öncesi seviyelere getirse bile getiriler muhtemelen %4’ün üzerinde kalacak.

Business Insider

TERCÜME: Costco online ons altın satışlarına başladı

30 Eylül 2023 in Altın, Çevirilerden Seçmeler, Dünya Ekonomisi

Perakende devi Costco, gıdalardan ev aletlerine kadar her türlü üründe uygun fiyatlarla alışveriş yapmak isteyenler için önemli bir firma olarak biliniyor. Firma son zamanlarda, ilginç bir işe imza attı ve 1 ons altın külçelerini satışa sundu.

Online olarak satışa sunulan ons barları, genellikle 1-2 saat içerisinde tükeniyor. Bir müşteri en fazla 2 adet ons bar alabiliyor.

Firmanın sitesinden Güney Afrika’nın Rand Rafinerisi’nden 1.949 dolara ve İsviçreli tedarikçi PAMP Suisse’den 1.979 dolara bir ons 99 karat altın satın alınabiliyor.

Grafik: İsviçreli tedarikçi PAMP Suisse’den alınan 1 adet ons bar altın

Çevrimiçi olarak külçe altın satma faaliyetiyle, doğadan yaşama, kendi kendine yetme ve kendi para birimine inanma gibi değerleri benimseyen tüketici grubu hedefleniyor.

Genesis Gold Group’un kurucu ortağı Jonathan Rose, Costco’nun gelecek endişelerinin yüksek olduğu bir dönemde kurutulmuş gıdalar ve diğer hayatta kalma ürünlerinin sunumunu hızlandırdığını belirtiyor. Örneğin, şirket, acil durum gıda hazırlık setini pazarlıyor. Altın da bu tür bir ürünle uyumlu görünüyor.

Rose, “İnsanların ABD dolarına olan güvenlerini kaybettikleri bir dönemde altın çekici hale geliyor. ” diyor.

Son birkaç yıldır kıymetli metallerin talebi artıyor. Hala yüksek enflasyon, düzenleyici baskı altındaki bankalar ve ticari emlak piyasasındaki yaklaşan sorunlarla karşı karşıya olan bu dönemde, altın ve gümüşün güvenli liman özelliği güç kazanıyor.

Business Insider

ANALİZ: BigMac endeksine göre Türk Lirası ne kadar ucuz?

30 Eylül 2023 in Ekonomi, Özgün

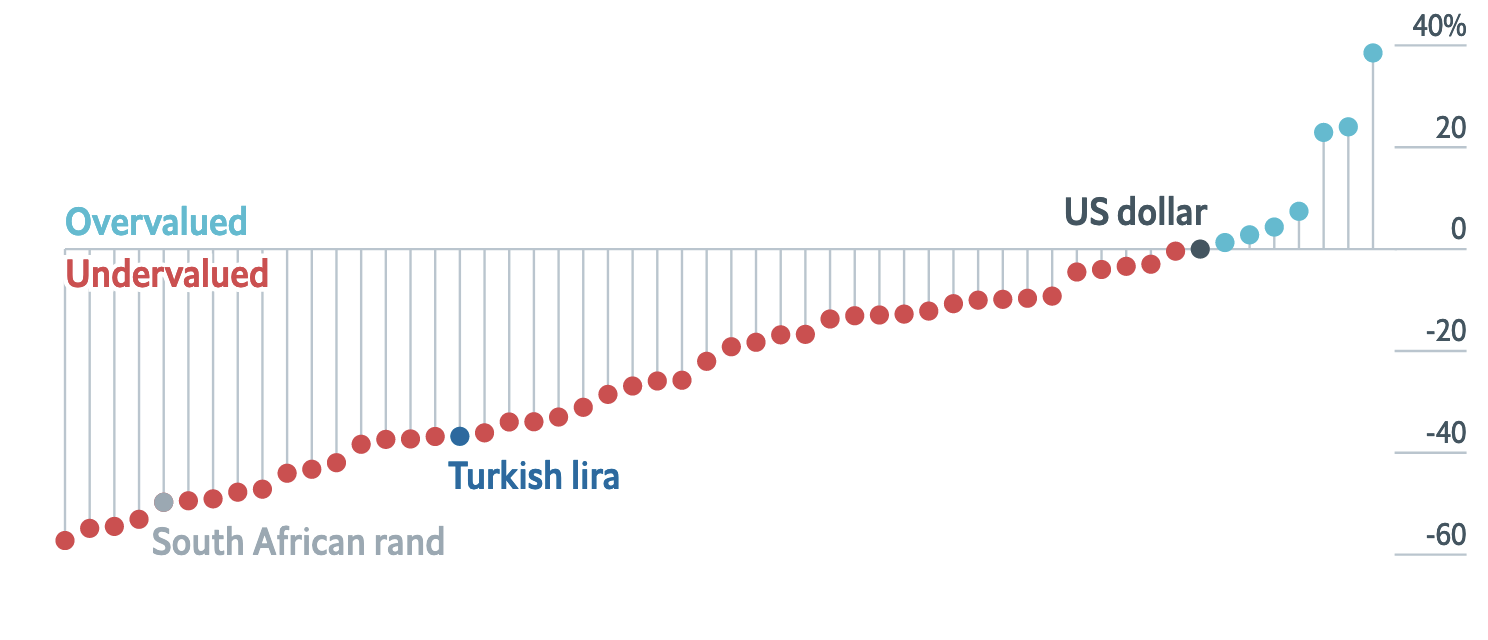

Big Mac Endeksi nedir?

Dünyanın en önemli finans dergilerinin başında gelen The Economist tarafından 1986 yılının eylül ayında ortaya çıkarılan Big Mac Endeksi, farklı ülkelerdeki para birimlerinin değerlerini karşılaştırabilmek için kullanılıyor. “Satın Alma Gücü Paritesi” temel alınarak hazırlanan bu endeks ile ülkelerin satın alma güçleri karşılaştırılıyor.

Big Mac Endeksi nasıl hesaplanır?

Big Mac Endeksi, satın alma gücü temel alınarak güncel döviz kurlarının belirttiğinin aksine para birimlerinin gerçek değerini tespit etmek amacıyla kullanılıyor.

Örneğin 2023 yılı Temmuz ayı verilerine göre Türkiye’de bir Big Mac satın almak için 3,52 Amerikan Doları ödemek gerekiyor. Amerika Birleşik Devletleri’nde ise Big Mac’in satış fiyatı 5,58 Dolar.

İki ülke arasındaki Big Mac Endeksi’ni hesaplamak için bölme işlemini uygulamak gerekiyor. Bu verilere göre Amerika ile Türkiye arasındaki oran 3,52/5,58= 0.63 olarak belirleniyor. Elde edilen oran ise satın alma gücü baz alındığında bu iki para birimi arasındaki değer farkını ortaya koyuyor.

Yani Türk Lirasının Amerikan dolarına göre değerinin %36,8 seviyesinde ucuz fiyatlandığını söylemek mümkün.

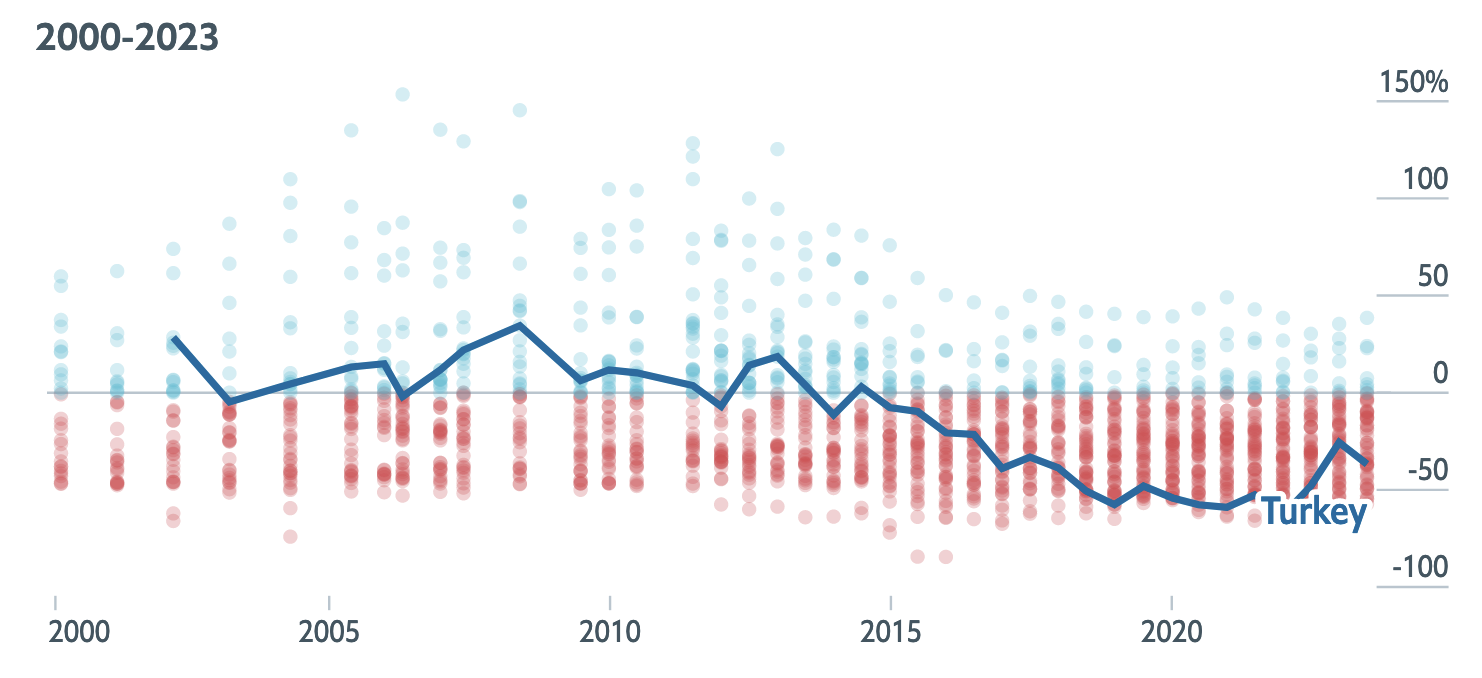

Grafik: BigMac Endeksine göre, Türk Lirası

BigMac endeksine göre, Türk Lirasının tarihsel olarak konumuna baktığımızda ise 2003-2015 yıllarında ortalama olarak ABD’deki fiyatlara yakın düzeyde ve daha pahalı fiyatlandığını ancak 2015 sonrasında özellikle 2018’den günümüze ABD’den %50 daha ucuz fiyatlandığını söylemek mümkün.

Grafik: Tarihsel olarak Türkiye için BigMac endeksi

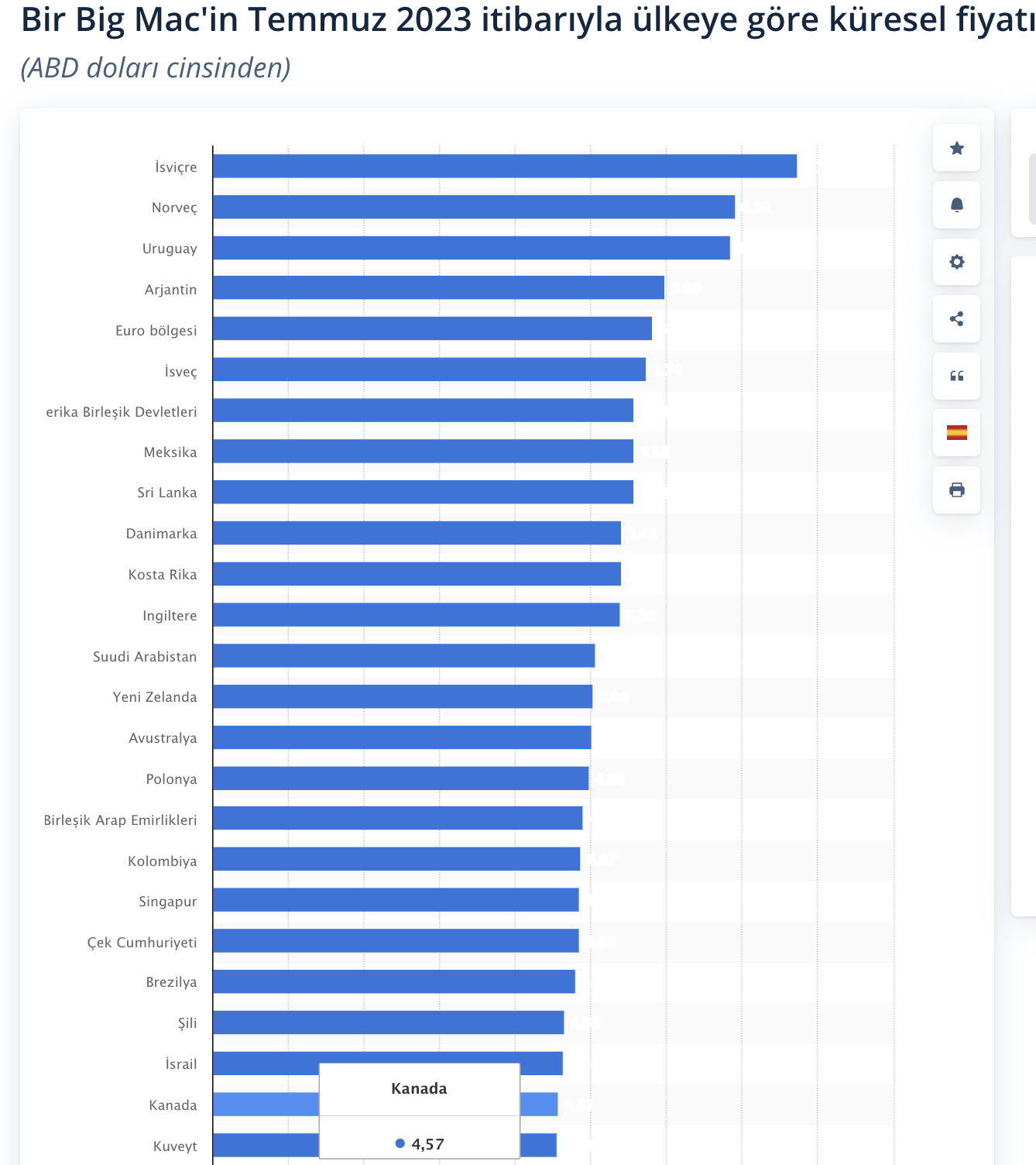

Ülkelere göre BigMac endeksi sıralaması aşağıdaki şekildedir:

Türkiye için BigMac fiyatı yaklaşık 3,52 dolardır.

*Söz konusu içerik Economist isimli haber kaynağının hazırlamış olduğu “BIG MAC index” verileri baz alınarak oluşturulmuştur. Detaylı bilgi için buraya tıklayarak haber kaynağına ulaşabilirsiniz.

ANALİZ: Gelişmekte olan ülke endekslerinde kayıplar devam ediyor. Düşüş devam edecek mi?

23 Eylül 2023 in Çevirilerden Seçmeler, Dünya Ekonomisi

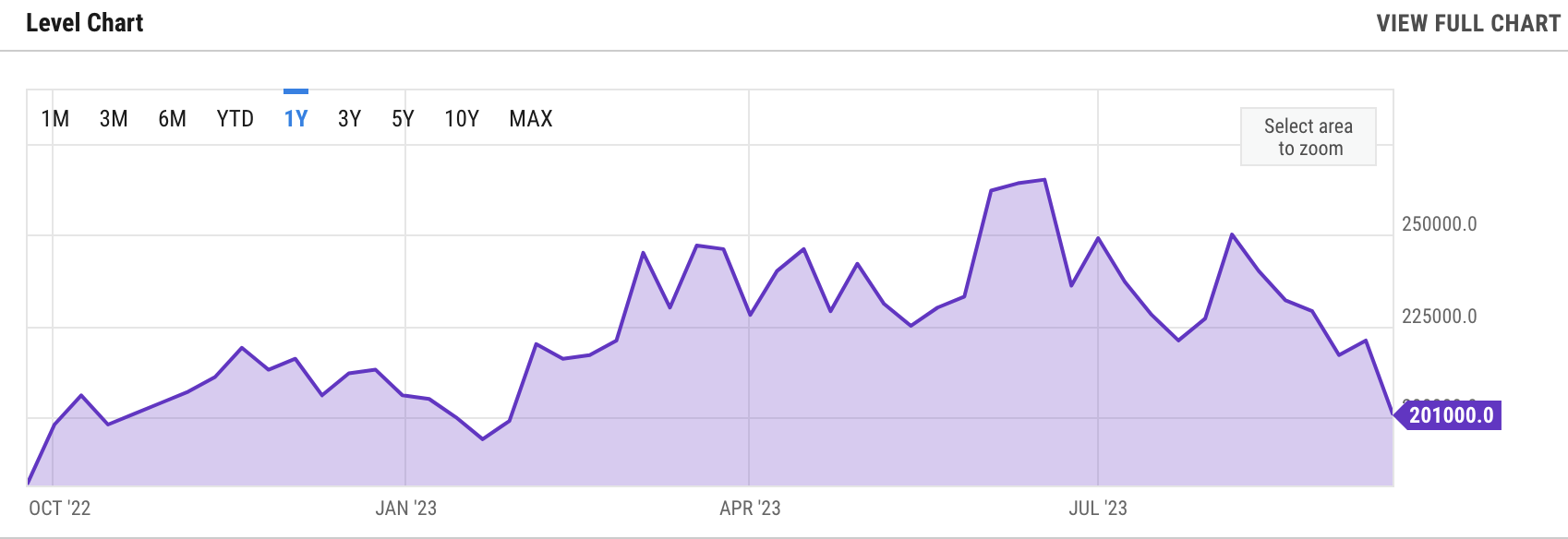

MSCI endeksine göre gelişmekte olan ülkelerin hisse senetleri, yılın başından bu yana olan kazançlarını sildi. Yapışkan enflasyon ve faiz oranlarının bir süre yüksek kalacağı beklentisi, gelişmekte olan ülke hisse senetlerini baskı altında bırakıyor.

Grafik: MSCI Gelişmekte olan ülke hisse senetleri endeksi

İnatçı enflasyon verileri ülkelerin büyüme potansiyelini zayıflatıyor. MSCI Gelişen Piyasalar Endeksi, global varlık satışlarının yaygın olduğu bir ortamda Perşembe günü %1.5’lik bir düşüşle 956.25 puanla kapandı. Bu durum yatırımcılar arasında yaygın bir riskten kaçınma eğilimi olduğunu gösteriyor.

Bu düşüşte Federal Reserve’in son dönemdeki sert tavrı, özellikle Çarşamba günü yapılan açıklamaları, önemli bir etken oldu. Bu sert tutum, açıklanan güçlü işgücü verileri tarafından da desteklendi.

Grafik: ABD İşsizlik Maaşı Başvuruları

FED’in şahin tavrı ve açıklanan güçlü işgücü verileri, gelişmekte olan ülkelerin karşılaştığı zorlukları artırdı. Çünkü bu ülkeler, daha yüksek borçlanma maliyetleri ve potansiyel sermaye çıkışlarıyla başa çıkmak zorundalar.

Tayvan’dan Türkiye’ye ve Güney Afrika’ya kadar birçok ülkede alınan faiz kararları, birçok ülkenin yakın gelecekte faiz indirimine gitme şansının olmadığını gösteriyor. Bu ülkeler, para birimlerini istikrara kavuşturmak için nispeten yüksek faiz oranlarına ihtiyaç duyduklarını gösteriyor.

Öte yandan, Çin ekonomisinin yavaşlaması ve borç sorunları, piyasalar üzerinde satış baskısını artırıyor. New York’taki Wells Fargo stratejisti Brendan McKenna, “Fed, faizleri daha uzun süre yüksek tutma sinyali verirken, Çin’in ekonomik zorluklarının devam etmesi, gelişmekte olan piyasa hisse senetlerini şu anda çift şokla tehdit ediyor. Bu dinamikler, dünya genelindeki hisse senetlerine büyük bir aşağı yönlü baskı uyguluyor” ifadelerini kullandı.

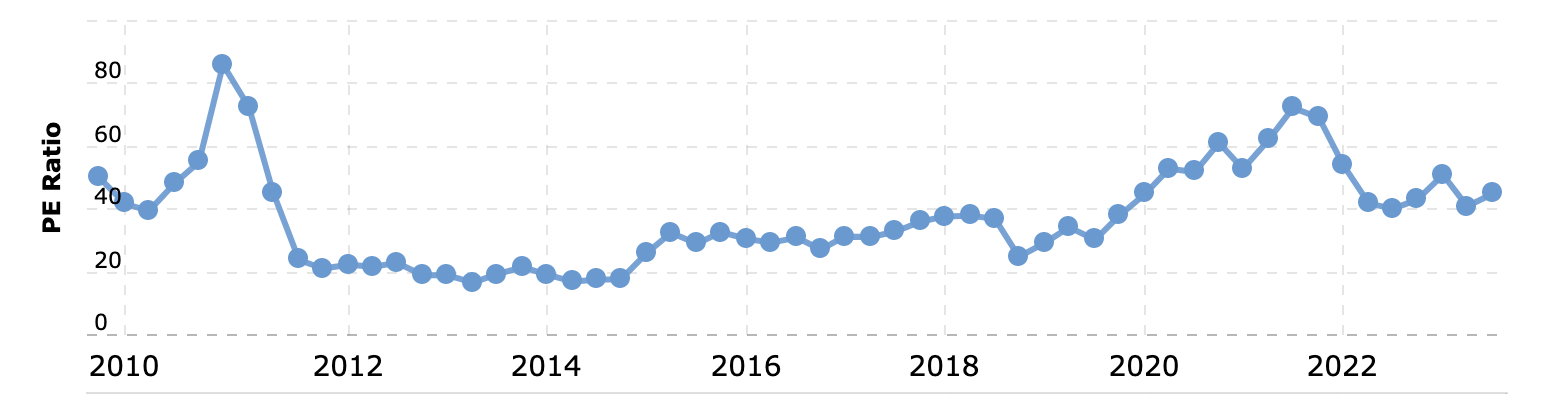

Analistler, MSCI endeksindeki şirketler için kazanç tahminlerini bu yıl %2 seviysinde düşürdü. Ancak değerlemeler ucuz değil. MSCI P/E rasyosu, 44,97 seviyesindedir. Bu haliyle, 2010 yılından bu yana ortalama olan 45,10 seviyesinin çok az altındadır.

Grafik: MSCI P/E Rasyosu

Perşembe günü Çin hisseleri yabancıların hala paralarını çektiği işaretleri eşliğinde düştü. Hem MSCI Çin hem de CSI 300 endeksleri Kasım ayından bu yana en düşük seviyede kapandı. Ülkedeki devam eden teşvik programı yuanı baskı altına alırken, önlemlerin ekonomik sorunları durdurmak için yeterli olmayacağı endişeleri hisse senetlerini olumsuz etkiliyor.

Hisse senedi yatırımcıları, para politikası gevşemesinden kaynaklanan alım fırsatlarını ararken, yüksek enflasyon nedeniyle faiz oranlarının yüksek kalacağı ülkelerden endişeli.

Asya, Doğu Avrupa, Orta Doğu ve Afrika’nın, dünyanın en yüksek enflasyonla düzeltilmiş politika faiz oranlarına sahip bazı Latin Amerika ülkelerinden daha savunmasız olduğu görülüyor.

Sonuç olarak, gelişmekte olan piyasa hisse senedi yatırımcıları için zorlu bir yılın ortasında olunsa da, analistler Çin’in ekonomik zorluklarının dibe vurduğu yönündeki iyimserlikten umutlu görünüyor. Gelişmekte olan ülke endeksleri, Federal Rezerv faiz beklentileri hafiflediğinde ve gelişmekte olan piyasalar faiz indirimlerini başlatabildğinde yatırımcılar için cazip hale gelebilir.

*Söz konusu yazı Bloomberg haber kaynağından çeviri yapılarak ParaAnaliz için derlenmiştir.

Financial Times: Turizm gelirleri cari açığın kapanmasına yardımcı olacak mı?

6 Ağustos 2023 in Çevirilerden Seçmeler, Ekonomi

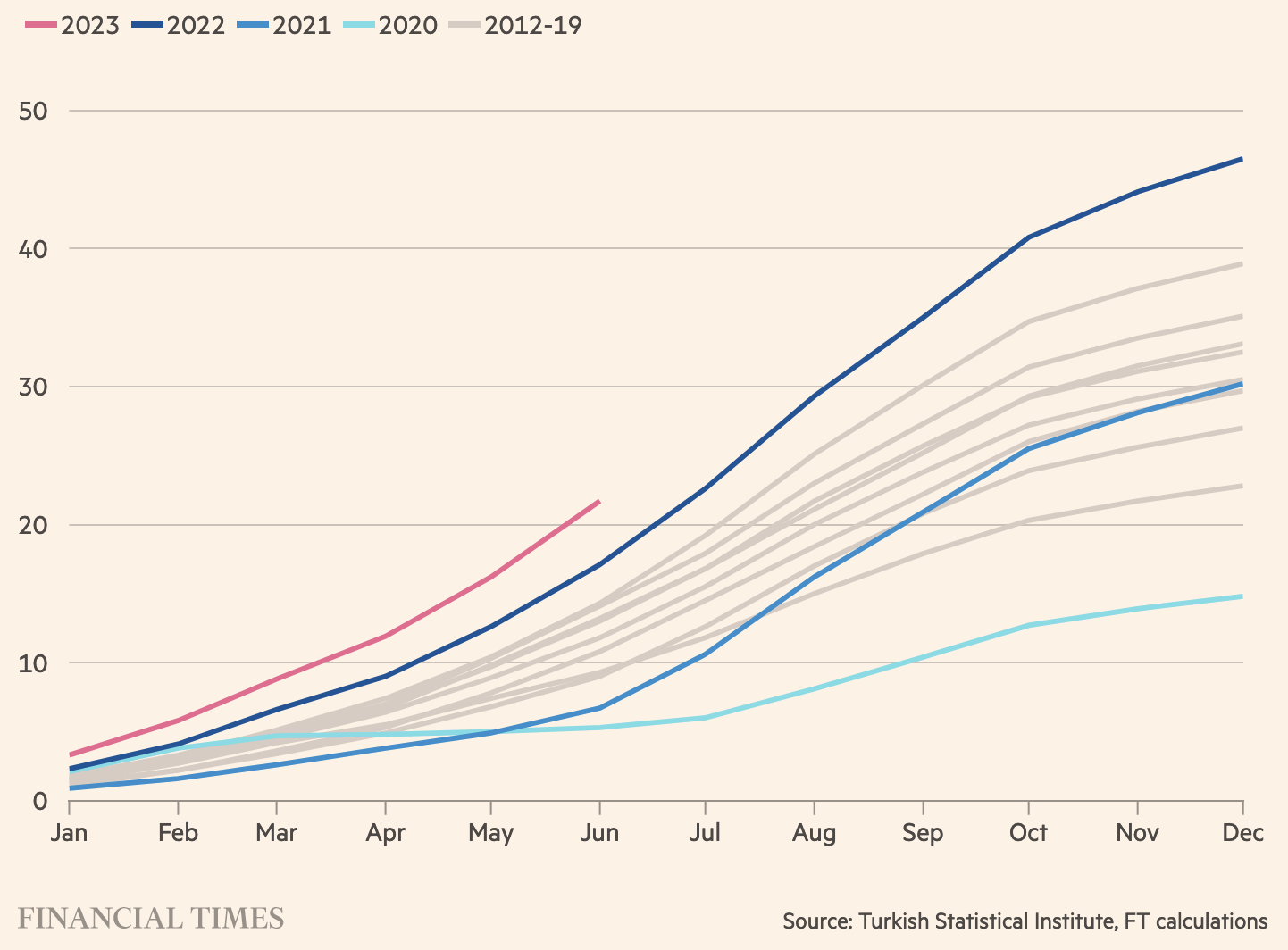

Türkiye’nin 900 milyar dolarlık ekonomisi çeşitli ekonomik sıkıntılar ile boğuşmaktadır. Ancak turizm endüstrisi, sektör kazancının son 10 yılın en yüksek seviyesinde olduğunu gösteriyor.

Grafik: 2012 yılından günümüze Aylık Türkiye Turizm gelirleri

Türkiye’de enflasyon yüksek olsa da, zayıf lira, ülkeyi nispeten ucuz hale getirmiştir. Avrupa Seyahat Komisyonu İcra Direktörü Eduardo Santander, “Uygun fiyatlı seyahat deneyimlerini arayanlar için Türkiye iyi bir seçenektir,” diyor.

Türk lirasının euro karşısında yaşadığı değer kaybı (Lira geçen yıla göre %40 zayıf durumdadır) ülkenin geleneksel olarak uygun fiyatlı Avrupa destinasyonlarıyla rekabet edebilmesini sağlıyor. (Örneğin Portekiz). Bu durum, TÜFE son bir yılda neredeyse %50 artmış olsa bile geçerliliğini koruyor. Fransız turist Emmanuel, “Paris’te 7 veya 8 avroya daha ucuz yemek yiyemezsiniz, ancak burada 3 avroya yiyebilirsiniz,” ifadelerini kullanıyor.

TUİK’e göre 2023’ün ilk altı ayında 22 milyondan fazla kişi Türkiye’yi ziyaret etti. Bu rakam, 2022’deki 18.4 milyondan daha yüksektir. Turizm geliri ise 2023’ün aynı altı aylık döneminde neredeyse 22 milyar doları buldu. Bu rakam 2012 yılından bu yana gerçekleşen en yüksek seviyedir.

İstatistiklerin tutulmaya başladığı 2012 yılından bu yana, en yüksek ziyaretçi sayısı ve turizm geliri ülke ekonomisine olumlu bir haber olarak yansıyor. Hükümet, iyi bir turizm sezonunun rekor bir cari açığı daraltmasına yardımcı olacağını umuyor.

Ancak, işletmeler turistlerin geldikten sonra daha az harcamaya istekli olduğunu belirtiyor. Yüksek TÜFE aynı zamanda fiyatların artmasına neden oldu, bu da maliyet odaklı gezginler için daha az fırsat bulunduğu anlamına geliyor.

Antalya’da mücevher dükkanı Dream Jewels’in satış müdürü Ünsal Turan, bu yazın “çok parlak geçmediğini” söyledi. Adı belirtilmemiş bir diğer perakendeci de bu yılın ticaretinin “çok kötü” olduğunu ifade etti.

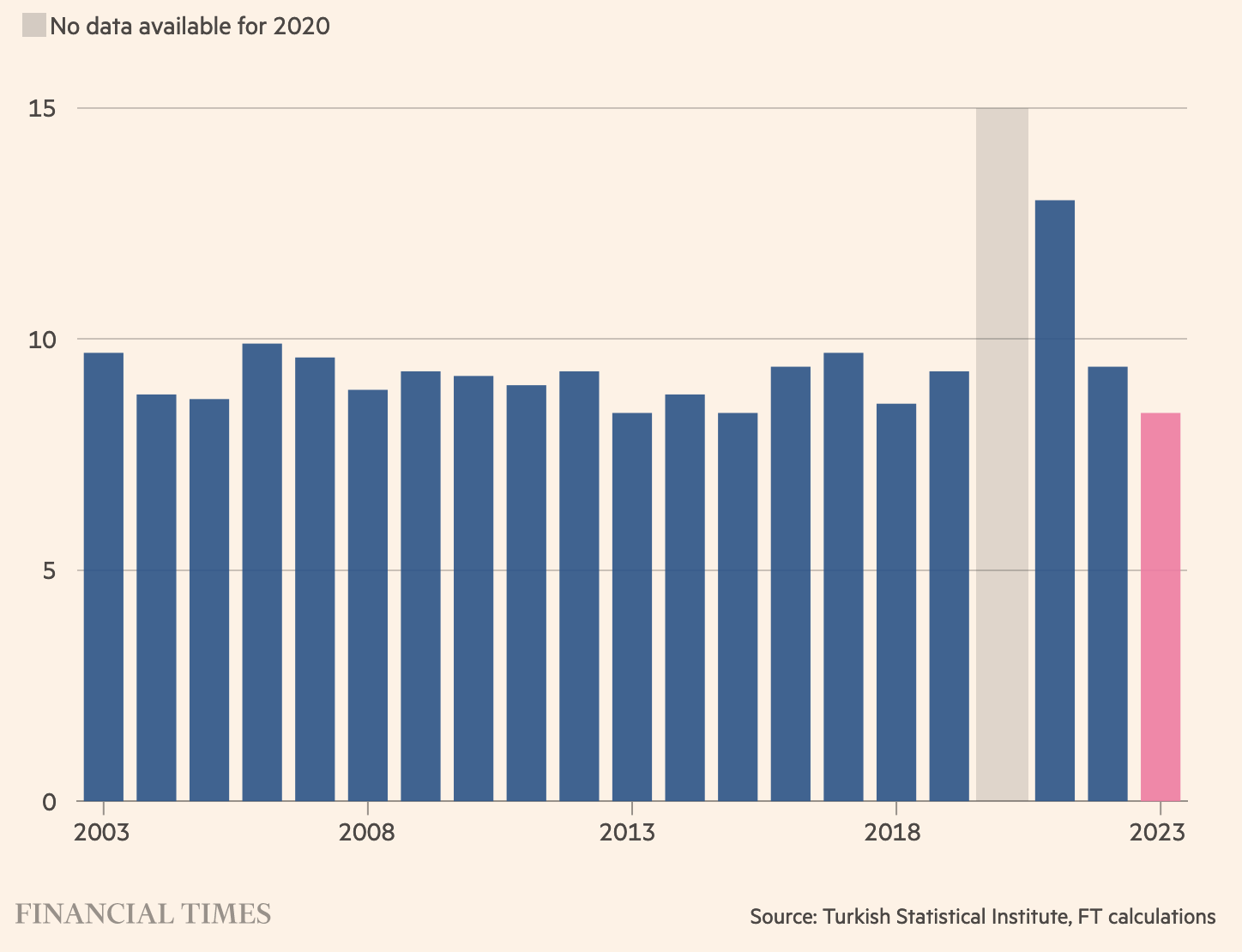

Turkstat verilerine göre Nisan-Haziran döneminde ortalama bir ziyaretçi, Türkiye’de 8.4 gece geçirdi; bu rakam 2015 yılından bu yana en düşük seviyedir.

Grafik: Turistlerin Türkiye’de ortalama konaklama süresi

İngiltere’nin en büyük paket tatil sağlayıcısı olan Jet2’nin CEO’su Steve Heapy‘ye göre, ziyaretçiler her şeyin önceden ödendiği her şey dahil tatil köylerini tercih ediyor. CEO, Bazı konuklar yanlarında çok az para getiriyor çünkü her şey ödenmiş durumda” diyor.

Adalya Hotel grubunun operasyon direktörü Nahit Kara, Temmuz ayında tatil köyünün yaklaşık %97 kapasite doluluğa sahip olduğunu belirtti. Şubat ayında Antalya’nın birkaç yüz kilometre doğusunda büyük hasara yol açan depremin kritik erken rezervasyonları engellemesi nedeniyle 2023’ün kolay bir yıl olmadığını ifade etti.

Beklenmedik şekilde serin geçen bir Mayıs ayı, bazı potansiyel müşterilerin diğer destinasyonlara gitmesine neden oldu. Seçim öncesinde yürürlüğe konan büyük asgari ücret artışları otel işletmelerinin işgücü maliyetlerini de keskin bir şekilde artırdı. Ücret artışları, toplam giderlerin yaklaşık %40’ını oluşturuyor. Artan maliyetlere ayak uydurabilmek için oda fiyatları euro bazında %20 artmak zorunda kaldı.

Ülke genelinde, otel ve restoran fiyatları Temmuz ayında, bir önceki yılın aynı ayına göre lira bazında %83 arttı.

Artan fiyatlar, Adalya gibi daha uygun fiyatlı tatil köylerinin, bir zamanlar Barack Obama’yı G20 zirvesi sırasında ağırlayan lüks bir bölge olan Calista Luxury Resort gibi yerlerden daha iyi performans göstermesi anlamına geliyor. Bu yaz, Calista, Rus müşterilerinin ekonomik krizden etkilenmesi sonucu kapasitesinin sadece %60’ında işliyor. Tatil köyü, dalgalanmalardan korunmak için tek para birimi olan euroda ücret alıyor. (Ruble, Euro karşısında son bir yılda %40 değer kaybına uğradı.)

Birçok Rus, aynı zamanda Türkiye’de tatil evleri ve villalar satın almış, bu da otellere olan ihtiyacı azaltmıştır. Ayrıca Ruslar, Orta Doğu ve Asya’daki diğer destinasyonları tercih etmeye başlamıştır.

Calista tatil köyünün satış ve pazarlama direktörü Gürsel Kaya, başka bölgelerden gelen zengin turistlerin büyük bir pandemi sonrası harcama patlamasının ardından da tükenmiş olduğunu söyledi. “Bu yıl çok, çok zor,” dedi. “Gelecek yıl bile kolay olmayacak.” ifadelerini kullandı.

*Söz konusu yazı, Financial Times haber kaynağından çeviri yapılarak ParaAnaliz için derlenmiştir.

Kapak fotoğrafı: Artem Evdokimov/Shutterstock

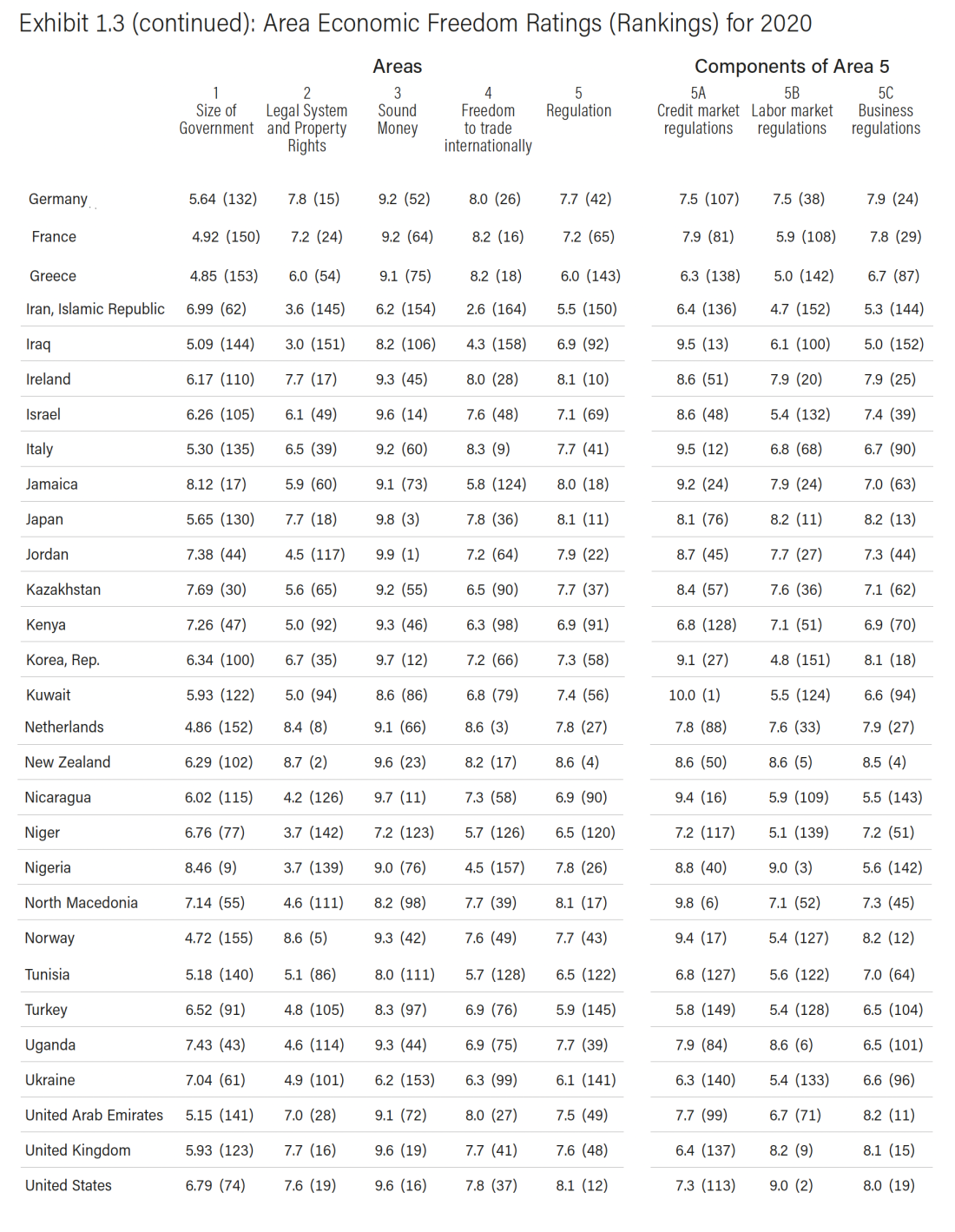

Dünya Ekonomik Özgürlük Endeksi: 2022 Yılı Raporu

23 Temmuz 2023 in Çevirilerden Seçmeler, Dünya Ekonomisi

Ekonomik Özgürlük Endeksi, ülkelerin kurumlarının ve politikalarının ekonomik özgürlüğü destekleyip desteklemediğini ölçmektedir.

Bu endeksin temel ölçütleri, devletin büyüklüğü (size of government), hukuk sistemi ve mülkiyet hakları (legal system and property rights), sağlam para (sound money), uluslararası ticaret özgürlüğü (freedom to trade internationally) gibi ölçütlerdir.

En İyi Sıralamaya Sahip Ülkeler

En son mevcut kapsamlı veriler 2020 yılından alınmıştır. Hong Kong hala en üst sırada yer alıyor, ancak derecesi ekstra 0.28 puan düşmüştür. Singapur bir kez daha ikinci sırada yer alıyor. Sıradaki en yüksek puan alan ülkeler İsviçre, Yeni Zelanda, Danimarka, Avustralya, Amerika Birleşik Devletleri, Estonya, Mauritius ve İrlanda’dır.

Diğer Önemli Ülkelerin Sıralamaları

Diğer bazı önemli ülkelerin sıralamaları şöyledir: Japonya (12.), Kanada (14.), Almanya (25.), İtalya (44.), Fransa (54.), Meksika (64.), Hindistan (89.), Rusya (94.), Brezilya (114.) ve Çin (116.).

En Düşük Sıralamaya Sahip On Ülke

En düşük sıralamaya sahip on ülke şunlardır: Demokratik Kongo Cumhuriyeti, Cezayir, Kongo Cumhuriyeti, İran, Libya, Arjantin, Suriye, Zimbabve, Sudan ve en son olarak Venezuela.

Söz konusu listede öne çıkan bazı ülkeler aşağıdaki şekildedir:

Endeksin temel ölçütleri, devletin büyüklüğü (size of government), hukuk sistemi ve mülkiyet hakları (legal system and property rights), sağlam para (sound money), uluslararası ticaret özgürlüğü (freedom to trade internationally) gibi ölçütlerdir. Söz konusu kriterlerin ölçümüne dair bilgiler aşağıdaki şekildedir.

Alan 1: Hükümetin Büyüklüğü

Hükümet harcamaları, vergilendirme ve hükümet tarafından kontrol edilen işletmeler arttıkça, bireysel seçimin yerine hükümet karar alma süreci devreye girer ve ekonomik özgürlük azalmaktadır.

Alan 2: Hukuk Sistemi ve Mülkiyet Hakları

Kişilerin ve onların haklarıyla elde edilen mülkiyetin korunması, hem ekonomik özgürlüğün hem de sivil toplumun merkezi bir unsuru olarak kabul edilir.

Alan 3: Sağlam Para

Enflasyon, haklı olarak kazanılan ücretlerin ve birikimlerin değerini erozyona uğratır. Dolayısıyla, mülkiyet haklarını korumak için sağlam para esastır. Enflasyon yalnızca yüksek değil, aynı zamanda istikrarsız olduğunda, bireylerin gelecek için plan yapması zorlaşır ve dolayısıyla ekonomik özgürlüğü etkili bir şekilde kullanmaları güçleşir.

Alan 4: Uluslararası Ticaret Özgürlüğü

Ticafret özgürlüğü – en geniş anlamıyla alışveriş yapma, satma, sözleşme yapma ve benzeri – ekonomik özgürlük için temel öneme sahiptir ve başka ülkelerdeki işletmeleri ve bireyleri içermediğinde ekonomik özgürlük azalmaktadır.

*Söz konusu veriler, Fraser Enstitüsünün “Economic Freedom of the World: 2022 Annual Report” isimli raporundan alınarak ParaAnaliz için derlenmiştir.

BofA stratejisti Michael Hartnett: Hisse senetleri hakkında uyarıda bulundu

28 Mayıs 2023 in Borsa, Çevirilerden Seçmeler

Bank of America stratejisti Michael Hartnett’e göre yatırımcılar hisse senetlerinden para çekerek para piyasası fonlarına ve tahvillere yatırım yapmaktadır.

Söz konusu verilere göre, 24 Mayıs’a kadar olan haftada hisse senetlerinden 3,9 milyar dolar çıkış yaşandı. Ve bu durum üçüncü ardışık hafta çıkışı olmaktadır.

Bofa strateji notunda şu ifadelere yer verilmiştir:

“Bu yılın başından itibaren nakit fonlara 756 milyar dolar giriş olmuş olup, bu 2020 yılından bu yana en büyük artıştır. Federal Reserve’in faiz artırım kampanyasının piyasalara etkisi daha da hissedildikçe ve finansal koşullar sıkılaştıkça, “riskten kaçışın Haziran sonunda tekrar geri dönmesini bekliyoruz.”

Borç Tavanı krizi çözülüyor

Yılın ilk dört ayında yüzde 8’den fazla yükselen S&P 500 endeksi, ABD’nin borç tavanı krizi ile birlikte ve resesyon endişelerinin artmasıyla Mayıs ayında sıkışmış durumdadır. Cuma günü, Cumhuriyetçi ve Beyaz Saray müzakerecilerinin borç limitini yükseltmek için anlaşmaya daha yaklaştığı bildirildiği için hisse senedi vadeli işlemleri yükseldi. 2023 yılında hisse senedi akışları açısından durum son yıllardaki desenden oldukça farklı görünmektedir. BofA stratejistlerine göre, son üç yılda sırasıyla 175 milyar dolar, 949 milyar dolar ve 182 milyar dolarlık hisse senedi fonu girişleri kaydedilmiştir.

Geçen yılki hisse senedi düşüşünü doğru bir şekilde tahmin eden Hartnett, S&P 500 endeksini 4.200 seviyesinde satmayı önermiştir – bu da endeksin son kapanışının yaklaşık yüzde 1 üzerindedir.

Ancak Michael Hartnett ile aynı fikirde olmayan stratejistler de mevcut. Citigroup Inc. stratejistleri, yapay zeka kaynaklı beklenen destek, Federal Reserve faiz artırımlarının sona erme olasılığı ve güçlü ekonomik büyüme nedeniyle Cuma günü ABD hisse senetleri için tavsiyesini sat yerine nötr seviyeye getirmiştir.

Söz konusu yazı, Bloomberg Businessweek’de yayımlanmış olup çeviri yapılarak ParaAnaliz için derlenmiştir.

Marc Lavoie: Pandemi sonrası enflasyonu için 3 farklı görüş

19 Mayıs 2023 in Genel

COVID-19 salgınının küresel ekonomi üzerinde en belirgin etkilerinden biri artan enflasyon oldu. Amerika Birleşik Devletleri’nde Tüketici Fiyat Endeksi (TÜFE), Ocak 2023’te %7,5 artarak 40 yılın en yüksek enflasyon oranına ulaştı.

Enflasyondaki artışa katkıda bulunan bir dizi faktör mevcuttur. Enflasyonun artması ile ilgili en yaygın üç görüş aşağıdaki şekildedir:

Ana akımcıların destek verdiği görüş:

-Merkez Bankası’nın gevşek para politikası işletmelerin ve tüketicilerin borçlanmasını ve daha fazla harcama yapmasını kolaylaştırdı. COVID pandemisi sürecinde aşırı cömert hükümet destek programları, hükümet açıklarının büyük ölçüde merkez bankası tarafından finanse edilmesiyle, talep fazlasına neden oldu ve bu da enflasyonu tetikledi.

İkinci görüş iki bölüme ayrılmaktadır:

İlk Bölüm: COVID pandemisi ve Ukrayna savaşı, tedarik zincirinde sıkıntılara, tarım ve enerji fiyatları üzerinde olumsuz etkilere sebep olmuştur. Bu da enflasyonun artışına katkı sunmuştur.

İkinci Bölüm: İlk bölümdeki tedarik zincirlerindeki sıkıntılar esnasında kar enflasyonu veya satıcı enflasyonu adı verilen ek bir etki ortaya çıkmıştır. Bu etki, hızla yükselen fiyatlar nedeniyle alıcılar ve tüketiciler arasında oluşan karışıklıktan yararlanarak fırsatçı bazı firmaların piyasa gücü kullanmasıyla ortaya çıkmıştır.

Üçüncü görüş ise,

İkinci görüşün birinci bölümünü kabul ediyor ancak ikinci bölümü sorguluyor. Genel olarak, kar ve kar payı artışı, firmaların durumu avantaja çevirerek fiyat artışlarını kendi lehlerine çevirmesiyle temellendirmeden de açıklanabilir.

Kaleckian ekonomi teorisi bağlamında, firmalar genellikle marjinal maliyetlerin sabit olduğu bir alanda faaliyet gösterir. Birim doğrudan maliyetlerin yanı sıra genel işçilik maliyetleri ve diğer sabit maliyetler dikkate alındığında, birim maliyetler tam kapasiteye kadar azalır.

Bu, birim doğrudan maliyetler üzerinden belirli bir kar marjı oranıyla, kârların iki nedenden dolayı artacağı anlamına gelir. Birincisi, firmalar daha fazla birim üretip sattıkça, birim maliyetleri düşer ve dolayısıyla birim başına gerçekleşen kârları artar ve ikincisi, daha fazla birim sattıkları için daha fazla kar elde ederler.

Bu görüş, firma düzeyinde, firmaların doğrudan maliyetlerinin yaklaşık üçte birinin işçilik maliyetleri, geri kalanının ise malzeme maliyetleri diyeceğimiz ara mal ve hammaddeler olduğu gerçeğine dayanır.

Birim malzeme maliyetleri birim işçilik maliyetlerinden daha hızlı yükseldiğinde, J değişkeni büyür ve böylece fiyat-birim işçilik maliyeti oranı firma düzeyinde yükselir. Makroekonomik düzeyde, kârın katma değerdeki payı da artacaktır.

Enerji de dahil olmak üzere malzeme ve birincil girdilerin fiyatlarında artış olduğu ülkelerde, kârın katma değer içindeki payında bir artış olduğu görülmektedir. Bu gözlem, Covid salgını ve Ukrayna’daki savaşın bir sonucu olarak gözlenen kar payındaki artışla tutarlıdır.

Şu an ücret payındaki düşüşe, nominal ücretler (henüz) fiyatları yakalamayı başaramadığından, reel ücretlerdeki düşüş eşlik etmiştir. Ancak Weber ve Wasner’in uyardığı gibi, ücret yakalama tarafından yönlendirilen çatışma enflasyonu, enflasyon sürecinde bir sonraki adım olabilir ve bu, merkez bankacılarının hala faiz oranlarını yükseltirken kaçınmak istedikleri şey olabilir.

*Söz konusu yazı, Marc Lavoie tarafından Monetary Policy Institute Blog için kaleme alınmıştır. Yazı, ParaAnaliz için çeviri yapılarak derlenmiştir.

Wall Street Journal: “Çin’in Yabancı Şirketlere Yönelik Baskısı ‘Sürdürülemez”

19 Mayıs 2023 in Çevirilerden Seçmeler, Dünya Ekonomisi

Çin’in yabancı şirketlere yönelik baskıları aşağıdakiler gibi bir dizi önlemi içeriyor:

- Yabancı yatırımın daha fazla incelenmesi

- Teknoloji şirketlerine yönelik kısıtlayıcı düzenlemeler

- Zorunlu teknoloji transferleri

- Yabancı şirketlere yönelik siber saldırılar

Baskının aşağıdakiler de dahil olmak üzere bir dizi olumsuz sonucu oldu:

- Azaltılmış yatırım

- Yavaşlatılmış yenilik

- Çin’in küresel bir iş merkezi olarak itibarını zedeledi

Wall Street Journal’da yer alan “Yöneticilere göre Çin’in Yabancı Şirketlere Yönelik Baskısı ‘Sürdürülemez'” başlıklı makalede Çin’de görev alan ve isminin açıklanmaması koşuluyla konuşan yöneticilerin ifadeleri yer alıyor.

Yöneticiler, hükümetin düzenleyici eylemlerinin ülke ekonomisine ve küresel bir iş merkezi olarak itibarına zarar verdiği konusunda uyarıda bulunuyor. Çin’in yabancı şirketlere uyguladığı baskının “sürdürülemez” olduğunu söylüyor.

İlgili yöneticiler, hükümetin icraatlarının yabancı şirketler arasında bir belirsizlik ve korku ortamı yaratarak geleceğe yönelik plan yapmayı zorlaştırdığını, hükümetin eylemlerinin yatırım ve yeniliği caydırarak Çin ekonomisine zarar verdiğini söylüyor.

Söz konusu açıklamalar, Çin ekonomisinin büyümedeki yavaşlama, emlak krizi ve artan borç dahil olmak üzere bir dizi zorlukla karşı karşıya olduğu bir dönemde geldi.

Hükümetin yabancı şirketlere uyguladığı baskı, ekonomik yavaşlamaya katkıda bulunan faktörlerden biri olarak görülüyor.

Yöneticiler, hükümetin politikalarını yeniden gözden geçirerek yabancı şirketler için daha elverişli bir ortam yaratmasını umduklarını ifade ediyor. Çünkü onlara göre, Çin’in ekonomik büyümesini sürdürmek ve inovasyonda küresel bir lider olmak için yabancı yatırıma ihtiyacı var.

ANALİZ: Merkez Bankaları dijital para birimlerinden korkmamalı (Project Syndicate)

16 Mayıs 2023 in blockchain, Çevirilerden Seçmeler

Yunanistan’ın eski maliye bakanı Yanis Varoufakis‘e göre, dünya çapındaki merkez bankaları dijital para birimleri ihraç etme konusunda isteksiz. Varoufakis, bu durumu merkez bankalarının finansal sistem üzerindeki kontrollerini kaybetmesinden korkusu olarak yorumluyor.

Merkez bankaları, insanların paraya erişmek için hizmetlerini kullanması gerektiği gerçeğine her zaman güvenmiştir. Örneğin, bir bankaya para yatırmak istiyorsanız, merkez bankasının takas sisteminden geçmeniz gerekir. Bu, merkez bankalarına finansal sistem üzerinde çok fazla güç verir.

Ancak insanlar bir bankadan geçmeden para depolamak ve transfer etmek için dijital para birimlerini kullanabilseydi, o zaman merkez bankaları bu gücü kaybederdi. Bu nedenle Varoufakis, merkez bankalarının dijital para birimlerinden çekindiklerine inanıyor.

Varoufakis, merkez bankalarının dijital para birimlerinden korkmak yerine benimsemeleri gerektiğini savunuyor. Dijital para birimlerinin daha demokratik ve kapsayıcı bir finansal sistem oluşturmak için kullanılabileceğine inanıyor. Örneğin, dijital para birimleri, şu anda bankacılık sisteminin dışında kalan kişilere finansal hizmetler sağlamak için kullanılabilir.

Varoufakis, merkez bankalarını dijital para birimlerinin gelişimini engellemeye çalışmak yerine finansal sistemi iyileştirmek için nasıl kullanabileceklerini düşünmeye başlamaya davet ediyor.

Varoufakis’in görüşleri iki farklı tepki ile karşılandı. Bazı insanlar merkez bankalarının dijital para birimlerini benimsemesi gerektiği konusunda Varoufakis ile aynı fikirdeyken, diğerleri dijital para birimlerinin finansal istikrar için bir tehdit oluşturduğuna inanıyor.

Merkez bankalarının nihayetinde dijital para birimlerinin yükselişine nasıl tepki vereceği henüz belli değil.

Makaleden bazı önemli noktalar:

- Merkez bankaları, finansal sistem üzerindeki kontrollerini baltalayacağından korktukları için dijital para birimleri çıkarmaya isteksizler.

- Dijital para birimleri, daha demokratik ve kapsayıcı bir finansal sistem oluşturmak için kullanılabilir.

- Merkez bankaları, finansal sistemi iyileştirmek için dijital para birimlerini nasıl kullanabileceklerini düşünmeye başlamalıdır.

*Söz konusu yazı, Yanis Varoufakis tarafından Project Syndicate için kaleme alınan yazıdan çeviri yapılarak ParaAnaliz için derlenmiştir.

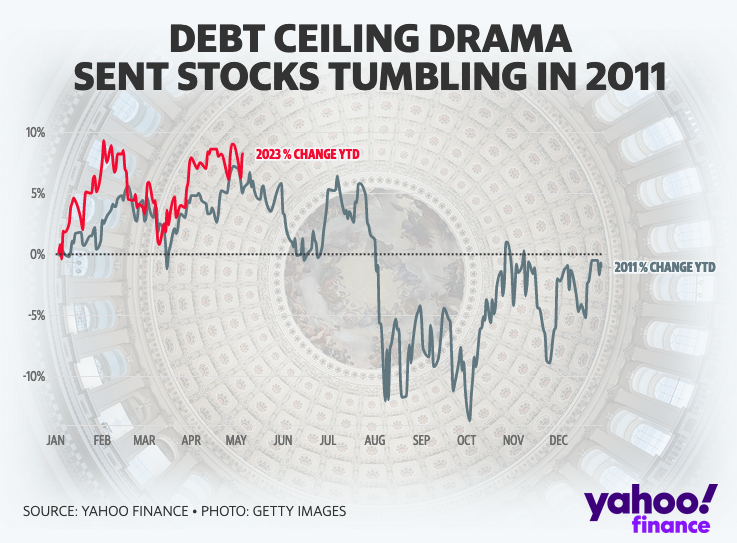

Borç tavanı krizi: Piyasalar için riski yükseltiyor

13 Mayıs 2023 in Borsa, Çevirilerden Seçmeler, Piyasa, Politika

“Yatırımcılar bu filmi çok kez izledi”

Birçok kişi, 2011 yılını göz önünde bulundurarak Washington ve Wall Street’in mevcut borç tavanı krizinden endişelenmemesi gerektiğini düşünüyor. Aynı borç krizi o zaman da mevcuttu. Moody’s Analytics baş ekonomisti Mark Zandi‘ye göre, yatırımcılar “bu filmi çok kez izledikleri için sonunu biliyorlar”.

Ancak 2011 yılında krizin ortasında bulunan Mike Sommers‘a göre, bu yılki kriz “tamamen farklı” ve bir anlaşma yapılacak alanın nerede olduğu bilinmiyor.

2011 yılına göre farklılıklar

2011’deki krizle karşılaştırıldığında, bu yılki borç tavanı krizinde kez birkaç önemli faktör eksik görünüyor.

İlk olarak, 2011 yılındaki görüşmeler çok daha erken başlamıştı ve farklı bir siyasi ortam mevcuttu ve her iki tarafın da açıkça anlaştığı gibi, bütçe açığının azaltılması öncelikli bir konuydu. Başkan Obama ve Boehner boş zamanlarında sosyalleşiyorlardı. Bu durum anlaşma yapmayı biraz daha kolaylaştırdı. Amerikan Petrol Enstitüsü’nün CEO’su olan Sommers, “2010’da siyasi dinamiklerin önemli ölçüde değiştiğini anlayan bir Başkan Obama ile istekli bir karşı taraf vardı ve bununla ilgili bir anlaşmaya ihtiyaç vardı” dedi.

Sonrasında, o dönemde, Obama yönetimi Bowles-Simpson Komisyonu’nu kurmuştu. Bu komisyon bütçe açığının dengelenmesi için çalışmalar yapıyordu. Ancak, bu yıl yaşanan kriz, Biden ve Cumhuriyetçi Parti lideri Kevin McCarthy arasındaki kişisel gerilim nedeniyle farklı bir dinamik gösteriyor.

Bu yıl kriz ile ilgili görüşmeler daha geç başladı ve Cumhuriyetçi Parti’nin giderek daha güçlenen muhafazakar kanadının talepleri çok daha yüksek seviyelere çıktı.

Biden, 2011 krizinde baş müzakereci olarak yer aldığından, o dönemde yapılan açık görüşmelerin Demokratlar tarafından bir hata olarak görülmesi nedeniyle şimdi farklı bir yaklaşım sergiliyor. Biden ve ekibi, bu haftaki görüşmelerin genel olarak harcama kesintileri üzerinde müzakere edildiğini iddia ederek, borç tavanı konusunda görüşme yaptıklarını inkar ediyorlar.

Cumhuriyetçi Parti liderleri ise, bu kez borç tavanını kaldırmak için daha fazla talepte bulunuyorlar ve Biden yönetiminin çevre politikaları, vergi politikaları ve öğrenci kredileri gibi konulara ilişkin politikalarına da saldırıyorlar.

Bu nedenle, Biden ve McCarthy arasındaki görüşmelerin başarılı olması için çok az zaman kalmış durumda.

Kevin McCarthy ve Başkan Joe Biden, 9 Mayıs’ta ABD borç tavanı hakkında bir toplantı sırasında

Risk artıyor

Şu anda, Cumhuriyetçi partideki güçlü muhafazakar grup, partiye daha fazla şey talep etmek için bir kaldıraç olarak borç tavanını kullanıyor ve McCarthy’ye çok daha az görüşme alanı bırakıyor.

2011 krizi, sonunda Hazine Bakanlığı’nın ABD’nin nakit sıkıntısı yaşanacağını tahmin ettiği günden iki gün önce sona erdi. Bütçe Kontrol Yasası, 2011-2021 yılları arasında 917 milyar dolarlık bir bütçe açığı azaltımına yol açtı. Ancak, bu aynı zamanda büyük maliyetlerle birlikte geldi. Piyasalar 2011 yazında sarsıldı ve ABD’nin tarihteki ilk kredi notu düşüşüne neden oldu.

Grafik: 2011 yılındaki Borç Tavanı krizi sırasında piyasalar

Daha önce bu durum bir kez daha yaşanmış olsa da hakim görüş, Washington ve finansal sektörünün kriz olasılıklarını küçümsediği yönünde.

Mike Konczal, pazartesi günü bir basın toplantısında, yakın tarihe bakarken “Yasa yapıcıların aldığı tek dersin, çözümün son dakikada ortaya çıkması olacağından endişe ediyorum” ifadelerini kullandı.

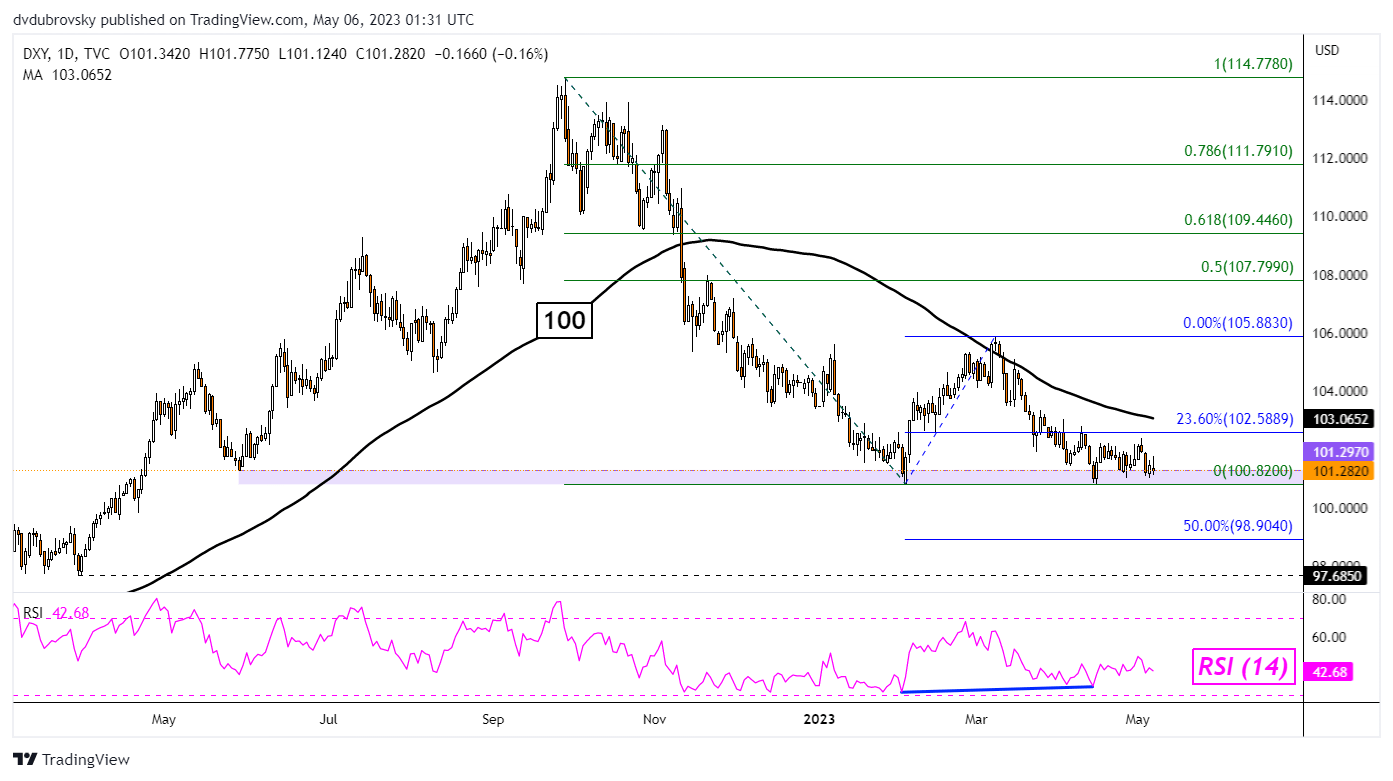

ANALİZ: SP500 ve Dolar endeksi bu hafta açıklanacak olan verileri bekliyor

7 Mayıs 2023 in Borsa, Dünya Ekonomisi

Geçtiğimiz hafta FED, faizleri 25 baz puan artırdı. ABD Doları, FED’in faiz kararı ile birlikte temkinli bir şekilde düşüş gösterdi.

FED, sıkılaştırma sürecinde duraklama sinyali verdi. Başkan Jerome Powell, basın toplantısında, komite görünümünün şu anda faiz indirimlerini desteklemediğini vurgulamaya çalıştı. Ancak piyasalar buna ikna olmuyor. Piyasalar, Temmuz ayına kadar faiz indirimi olasılığını yaklaşık% 50 ihtimal şeklinde fiyatlıyor.

Cuma günü açıklanan tarım dışı istihdam verisi, beklenen 185 bine oranla 253 bin yeni istihdam şeklinde gerçekleşti. Güçlü istihdam raporu, piyasalar tarafından erken faiz indirimi için bir sebep olarak görülüyor.

Politika yapıcılar kısa vadeli gevşeme beklentilerini olasılık dışı görmeye devam ederlerse, ABD doları buradan bir tepki hareketi gerçekleştirebilir.

Piyasalar bir sonraki ABD enflasyon raporunu yakından dikkat edecek. Şu ana kadar açıklanan enflasyon verileri, enflasyonun düşmesi açısından olumlu olarak görülüyor.

Yapışkan fiyat baskılarına ait daha fazla işaret, riskten kaçınma güdüsünü artırarak dolara yönelik bir talebi artırabilir.

Bunun için izlenecek veriler:

10 Mayıs Çarşamba günü açıklanacak: ABD Çekirdek enflasyon verisi ve Enflasyon verisi

11 Mayıs Perşembe günü açıklanacak: ABD Üretici Fiyatları endeksi

12 Mayıs Cuma günü açıklanacak: Michigan Tüketici Güveni endeksi

Grafik: Dolar endeksi teknik analizi

Dolar endeksi güçlü bir destekte yer alıyor. Fiyattan bağımsız olarak momentum, kademeli şekilde yükseliyor. Enflasyon raporunda olumsuz bir husus görülmesi halinde dolar endeksi buradan yukarı yönlü bir tepki hareketi gerçekleştirebilir.

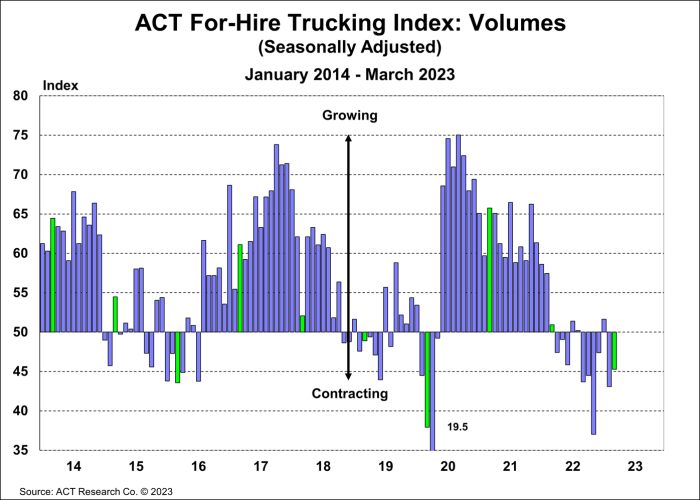

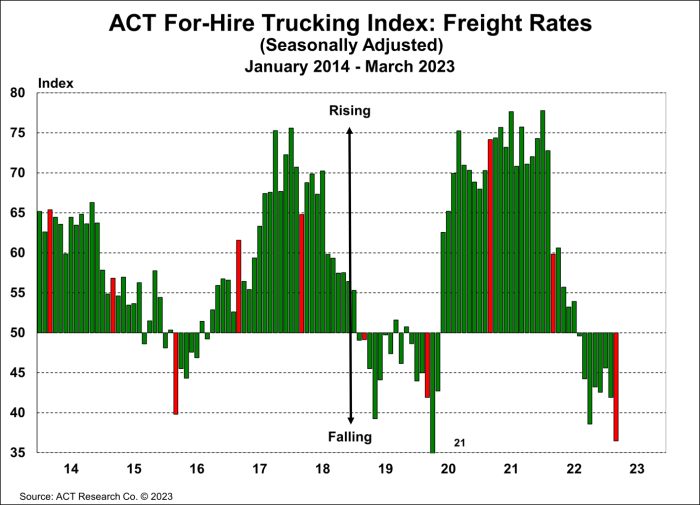

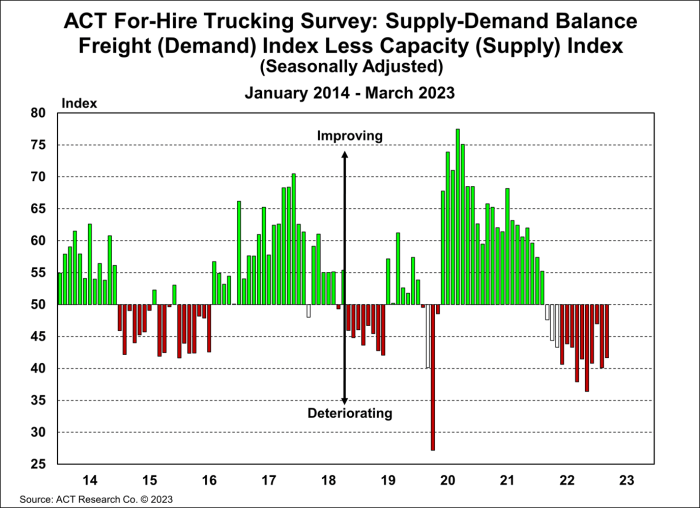

ANALİZ: Taşımacılık endekslerinde düşüşler yavaşlamaya işaret ediyor

1 Mayıs 2023 in Çevirilerden Seçmeler, Dünya Ekonomisi

ACT Research isimli firmanın Kamyon Taşımacılığı Hacim Endeksi, Şubat ayında 45,3 seviyesindeyken, Mart ayında azalış göstererek 43,1 (SA) seviyesine geriledi.

ACT Research Başkan Yardımcısı Tim Denoyer, “Hacim Endeksi son 50 ayın dokuzunda 12’nin altındadır. Yakın vadeli görünüm temkinli olmaya devam ediyor. Döngü öncekiler gibi olursa talep artışı 2024’te, belki de 2023’ün sonlarında geri dönecektir.” ifadelerini kullanıyor.

Fiyatlandırma Endeksi Mart ayında 41.9’e geriledi. Bu 2014 yılından bu yana en düşük ikinci seviyedir. En yüksek seviye pandemi başında, Nisan 2020 tarihinde gerçekleşti.

Kapasite Endeksi, Mart ayında 0,6 puanlık artışla 53,6’ya yükseldi, ancak yine de 2022’ye göre daha yavaş bir büyümeye işaret ediyor.

ABD için okyanus taşımacılığı siparişleri endeksi de düşüş eğilimindedir. Endeks, Ocak 2023 ile birlikte Temmuz 2021’den bu yana en düşük seviyededir.

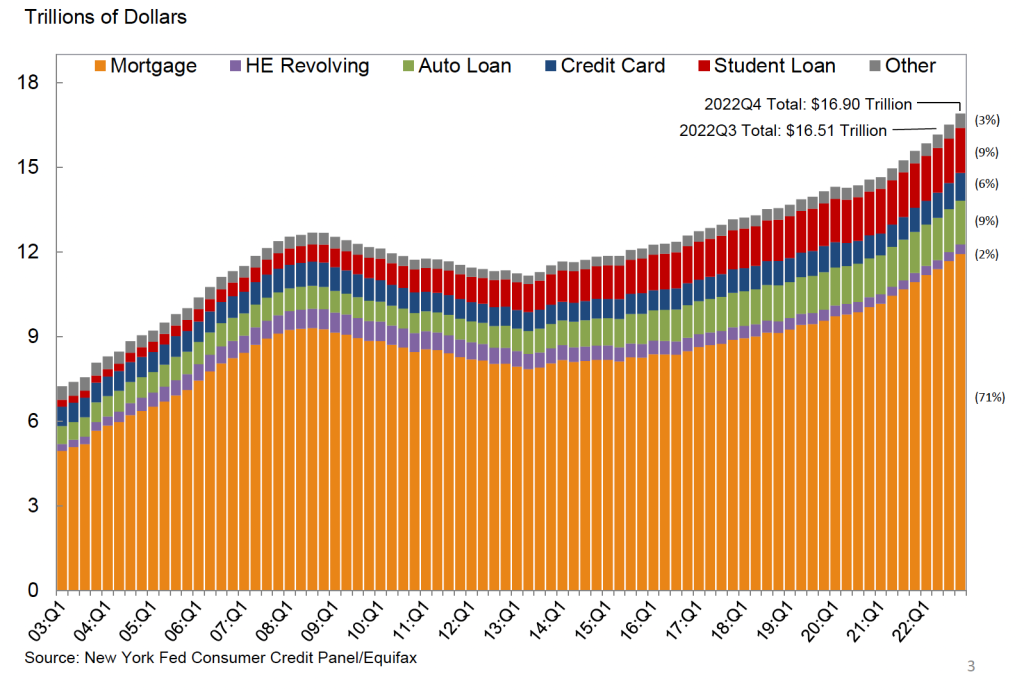

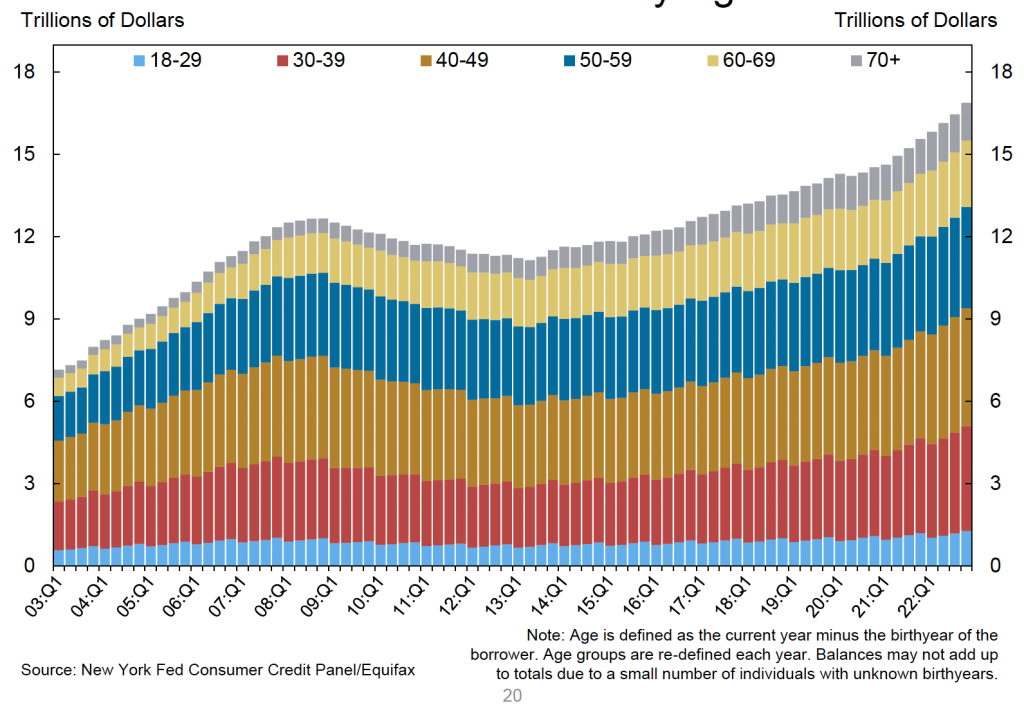

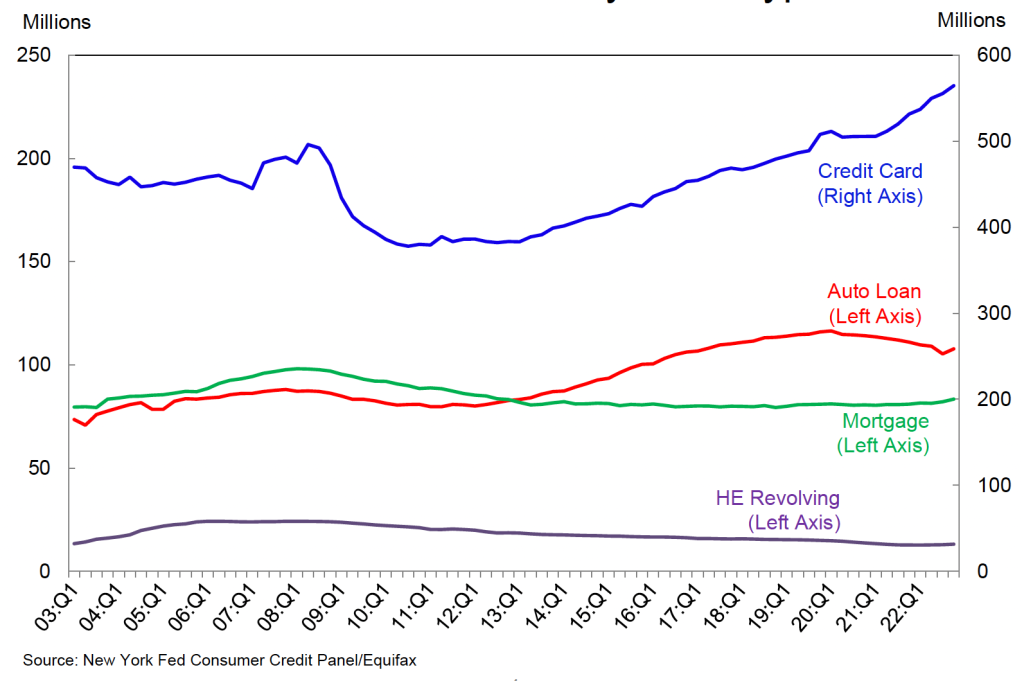

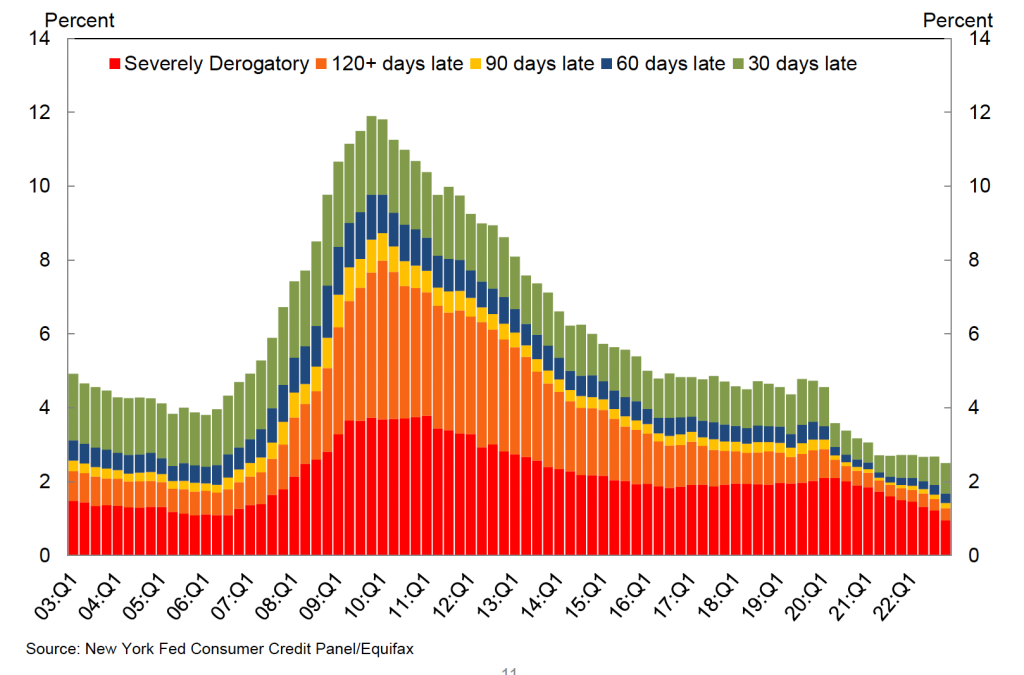

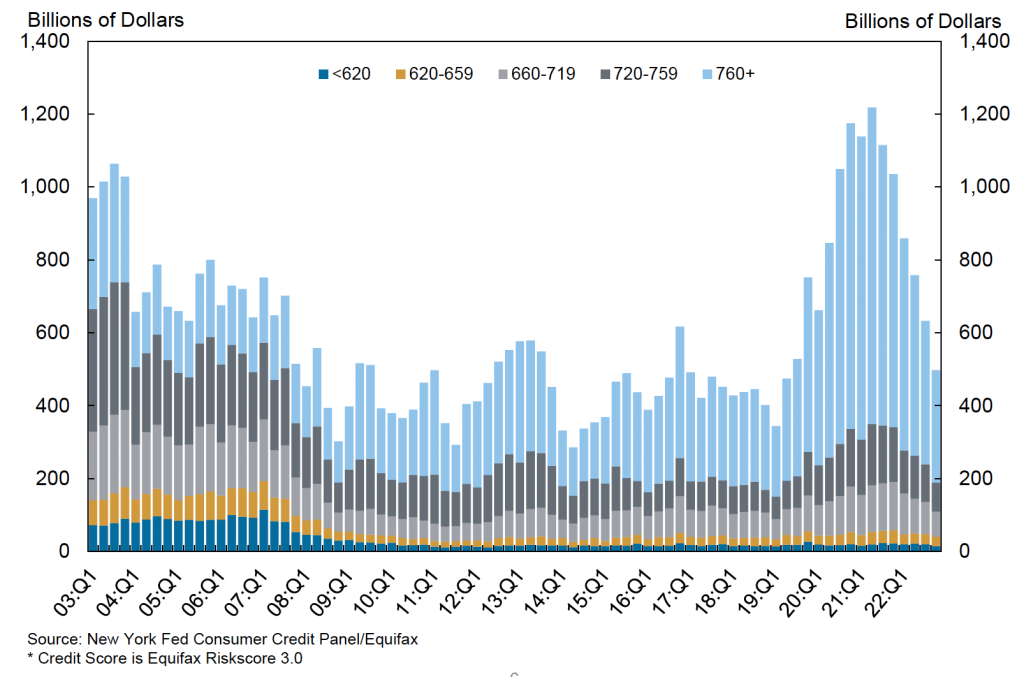

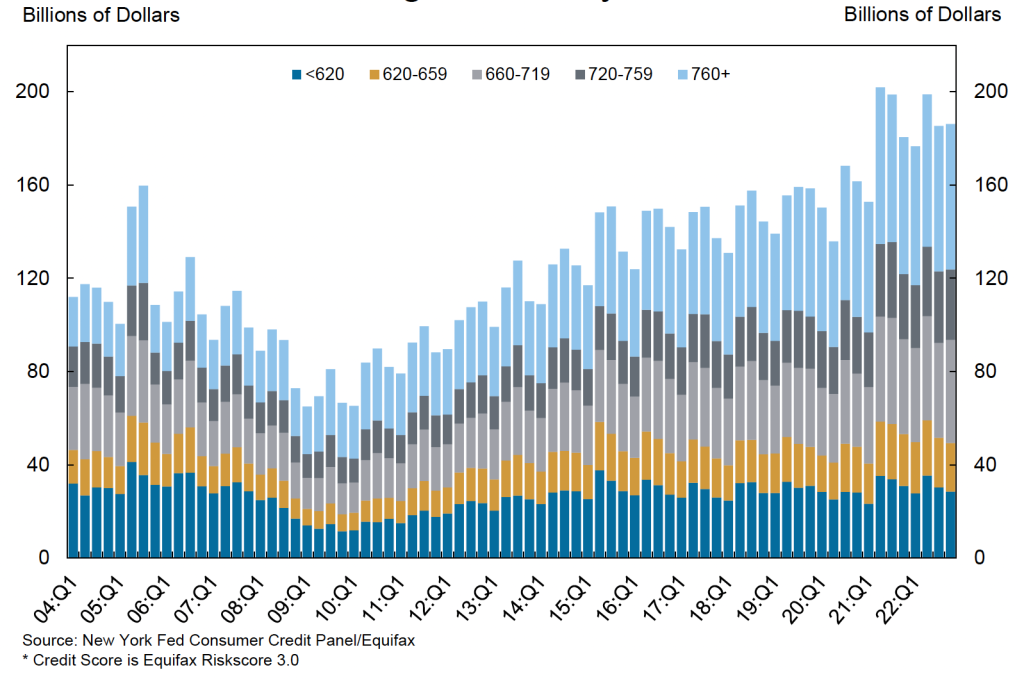

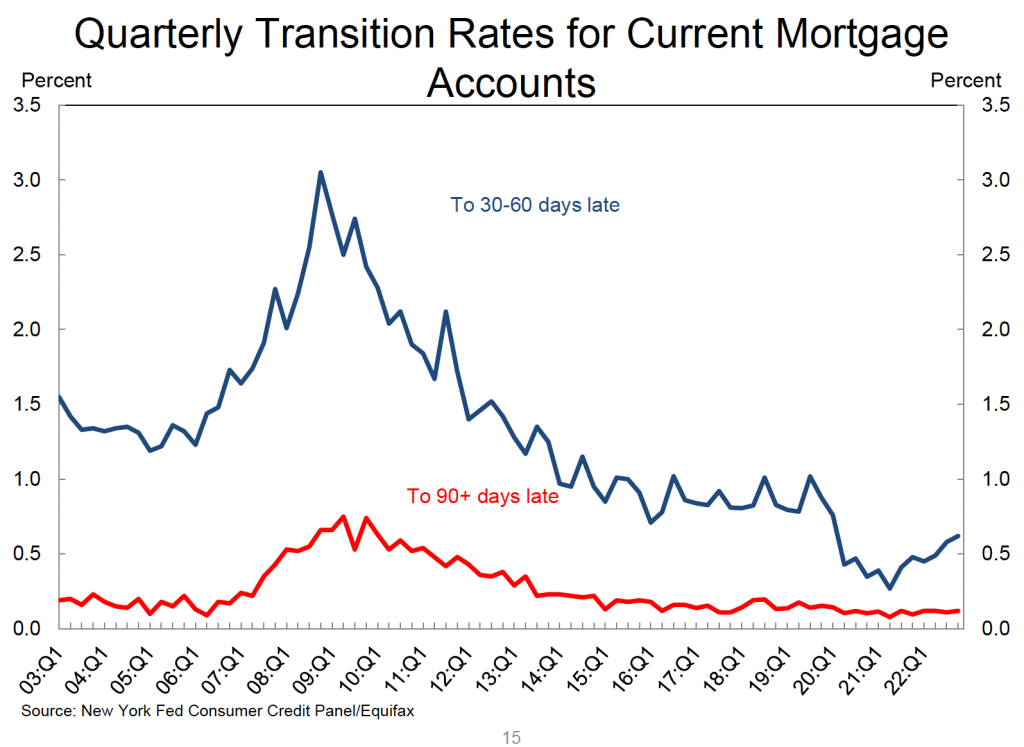

ANALİZ: Fed raporunda öne çıkan grafikler

23 Nisan 2023 in Dünya Ekonomisi

Grafik: Kredi miktarının türlerine göre dağılımı

Grafik: Kredi miktarının yaş gruplarına göre dağılımı

Grafik: Kredi miktarının hesap sayısına göre dağılımı

Grafik: 2003-2022 tarihleri arasındaki gecikme gün sayısı

Grafik: Konut kredilerinin kredi puanına göre dağılımı

Grafik: Otomobil kredilerinin kredi puanına göre dağılımı

Grafik: 2001-2022 tarihleri arasında konut kredilerindeki gecikme gün sayısı

ANALİZ: Almanya agresif şekilde yeşil enerjiye geçiyor

23 Nisan 2023 in Çevirilerden Seçmeler, Dünya Ekonomisi

Almanya çıkarmış olduğu “Bina Enerji Yasası” ile 2024’ten itibaren hanelere toplu olarak ısı pompası kurmayı planlıyor.

Birçok mülk henüz bunun için donatılmamıştır. Bu yüzden birçok mülkü pahalı yenileme çalışmaları bekliyor.

Yeni enerji yasasına göre, iki odalı bir daire için radyatör maliyeti 2.000-2.750 Euro arasında değişiyor. Yalıtım binanın yaşına göre 5.000-35.000 Euro arasında değişiyor. Isı pompası maliyeti ise 25.000 Euroya kadar değişen maliyetlerle kurulabiliyor.

Uzmanlar, eğer eski bir ev söz konusuysa, yeni enerji yasasına uyum sağlamak amacıyla 100.000 eurodan fazla yatırım ihtiyacı olduğunu ifade ediyor.

Isı pompaları ile hanelerin ısınma ihtiyacı, doğalgaz yerine yenilenebilir enerji ile sağlanacak.

2030 yılına kadar altı milyon ısı pompası

Alman ısıtma mühendisleri birliği, ısı pompası kurulması konusunda kapasitelerini agresif bir şekilde genişletmeleri gerektiğini savunuyor.

Almanya’da geçen yıl 236.000 cihazın kurulumu yapılmıştı. Birlik, bu yıldan itibaren yılda 500.000 ısı pompası kurmayı planlıyor.

Almanya’da, 2030 yılına kadar hanelere altı milyon ısı pompası kurulması planlanıyor. Çevre dostu ısıtma sistemlerine yatırım yapan sadece Almanya olmadığından, sektörde talep çok yüksek seviyede.

2018 yılında 55 milyar dolar olan sektör hacminin 2026 yılında iki katına çıkarak 100 milyar dolara çıkması bekleniyor.

Isı pompaları genellikle Alman üreticilerden gelmektedir. Viessmann, Vaillant, Stiebel Eltron ve Bosch gibi şirketler şimdiye kadar gaz kazanları üretti. Şu an ise çok hızlı bir şekilde, ısıtma pompa sistemlerine geçiş yapıyorlar.

Üç üretici, 2025 yılına kadar toplamda yaklaşık 2,7 milyar avroluk yatırım yapmayı planlıyor.

Focus Online

Fitch Solutions: ABD dolarının etkisi zamanla azalacak

19 Nisan 2023 in Çevirilerden Seçmeler, Dünya Ekonomisi

Fitch Solutions‘a göre ABD dolarının küresel ticarette ve yatırımda hakimiyeti azalacak. Ancak bu değişim, paradigma değişimi” yerine “yavaş bir erozyon” şeklinde olacak. Çünkü hala dolar kuruna çok fazla alternatif yok.

Doların hegemonyası, dünyanın rezerv para birimi statüsünün yanı sıra ABD’nin döviz işlemleri, ticaret ödemeleri, SWIFT ödemeleri ve dolar cinsinden borçlardaki baskın payı ile destekleniyor.

Fitch Solutions’dan Cedric Chehab, Pazar günü CNBC’ye verdiği demeçte, “Dolara alternatif düşündüğümüzde gerçekten bir alternatif yok” ifadelerini kullandı.

Chehab’a göre, doların üstünlüğü, Çin ekonomisinin devam eden yükselişinden, Rusya ve ABD liderliğindeki finansal sektörden kopmak isteyen diğer ülkelerin ve merkez bankası dijital para birimlerin etkisinden kaynaklanan tehditlerle karşı karşıya kalacak.

Ancak Chehab “Herhangi bir para biriminin doları gerçekten tahtından etmesinin uzun zaman alacağını” savundu.

“Dolar hâkimiyetinin zamanla aşındığını göreceğiz. Çin çoğu ekonominin en büyük ticaret ortağıdır. Çin’in ekonomik gücü artmaya devam ettikçe, küresel finansal kurumlarda ve ticarette daha fazla etki yaratması bekleniyor.”

Son haftalarda BRICS ülkelerinin liderlerinden (Brezilya, Rusya, Hindistan, Çin ve Güney Afrika) dolarsızlaşma söylemi artıyor.

ABD Hazine Bakanı Janet Yellen geçtiğimiz günlerde İran ve Çin gibi ülkeler ticaret için alternatif para birimleri ararken Rusya’ya karşı yaptırımların dolara zarar verebileceğini söyledi. Ancak doların hakimiyetini kırmanın oldukça zor olacağını da ekledi.

*Söz konusu yazı Business Insider isimli kaynaktan çeviri yapılarak ParaAnaliz için derlenmiştir.

ANALİZ: SP500 için olumsuz senaryolar

15 Nisan 2023 in Borsa, Çevirilerden Seçmeler, Dünya Ekonomisi, Ekonomi

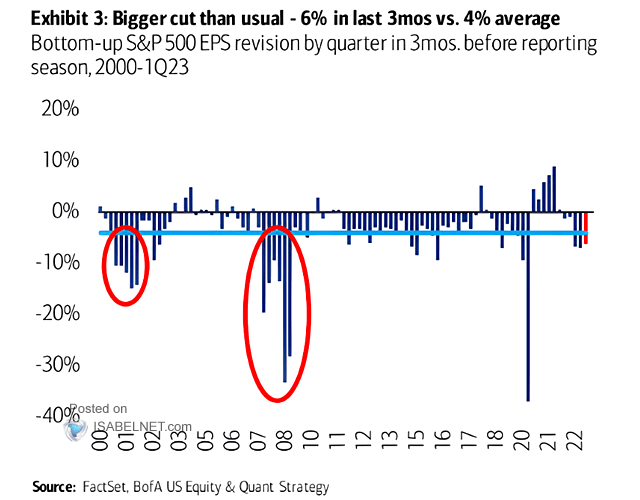

SP500 kazanç tahminleri %6’dan fazla aşağıya revize edildi. Söz konusu oran 2000 yılından bu yana %4 olan aşağıya revize ortalamasının altında yer alıyor.

Grafik: 2000-2023 yılı arasında SP500 kazanç tahminleri değişimi

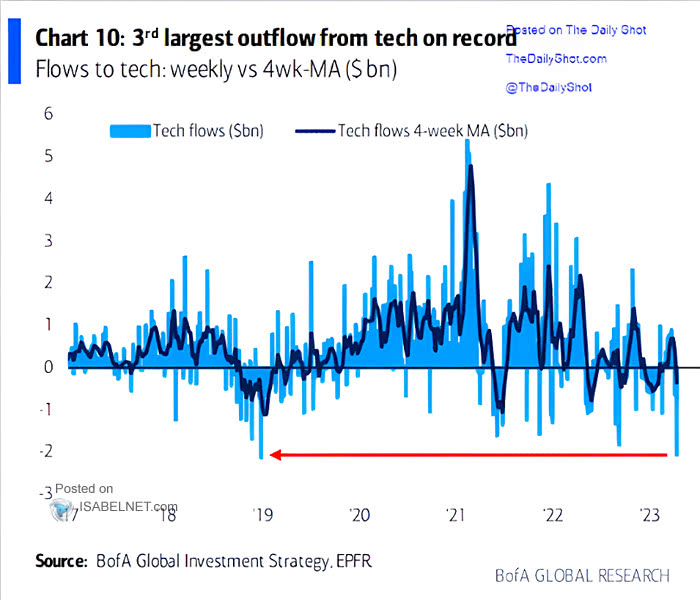

Teknoloji hisselerindeki çıkışlar 2017 yılından bu yana gerçekleşen en yüksek 3. çıkış oldu.

Grafik: 2017-2023 yılları arasında teknoloji hisselerindeki çıkışlar

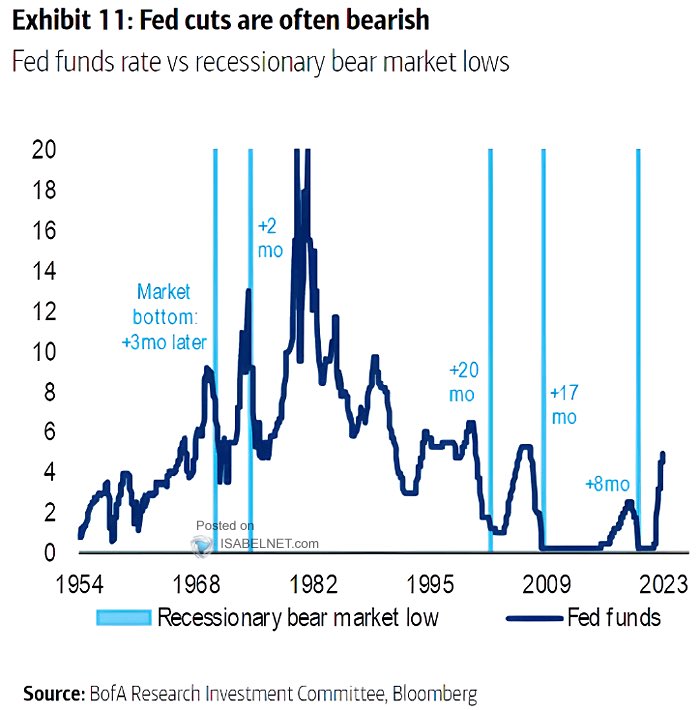

1954 yılından bu yana gerçekleşen 5 ayı piyasasına bakıldığında, endeks dipleri Fed faizlerinin zirvede olduğu zamandan ortalama 10 ay sonra görüldü. (En düşük: 2 ay, En yüksek: 20 ay)

Grafik: Fed faiz oranları ve piyasa dipleri

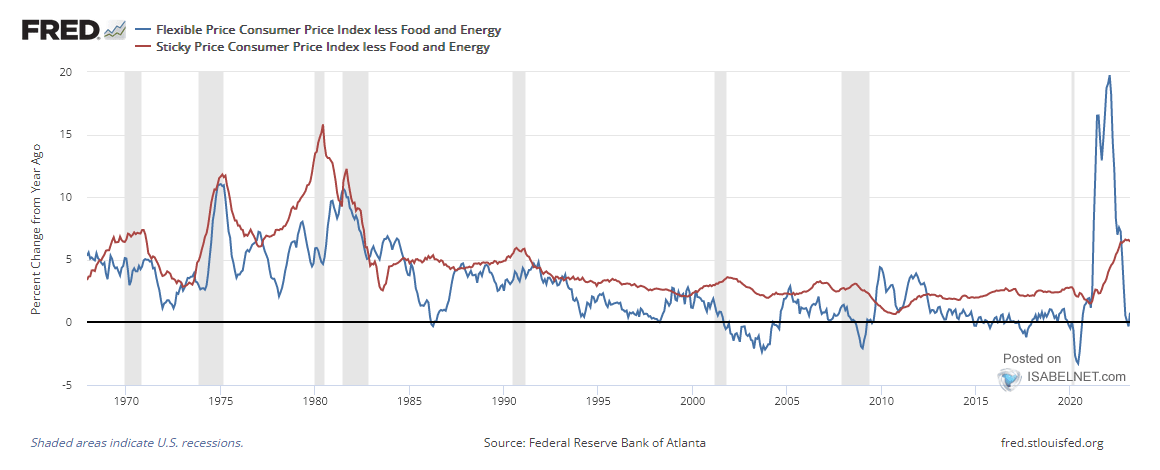

Yavaş değişen enflasyon bileşenleri (Sticky price), yüksek kalmaya devam ediyor. Söz konusu oran ile esnek enflasyon bileşenleri arasındaki makas, 1980’li yıllardan bu yana en yüksek seviyede.

Grafik: 1970-2023 yılları arasında esnek ve yavaş enflasyon bileşenleri

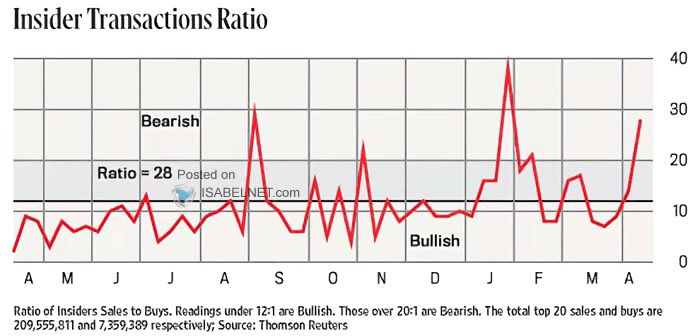

Hissedarların sahip oldukları hisse satışları 2022 yılı Nisan ayından bu yana en yüksek seviyelerde yer alıyor.

Grafik: Ortakların, hissedarların hisse satış durumu

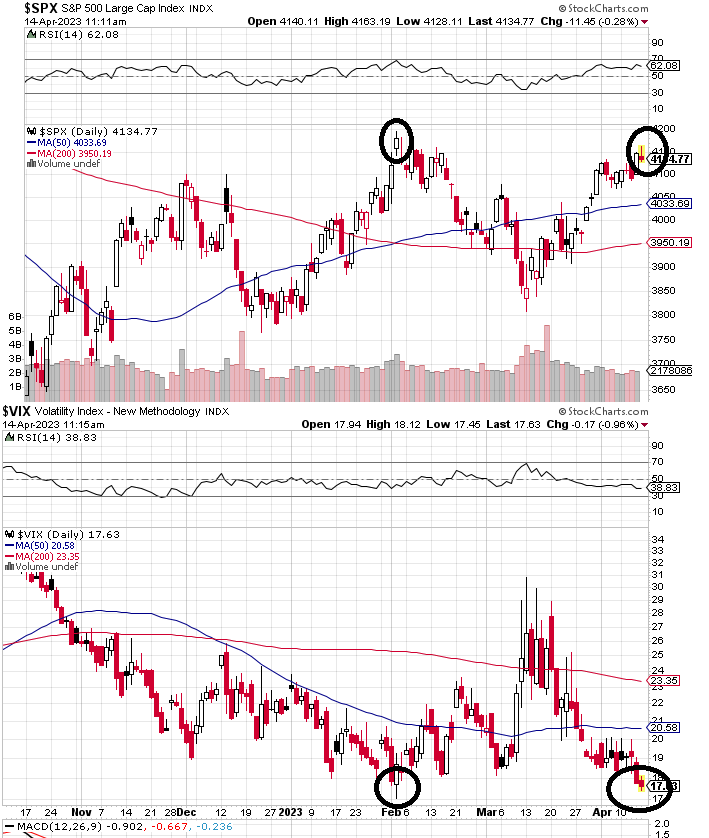

VIX’in tarihi düşük seviyelerde olması 2021 yılının kasım ayında piyasanın tepede olduğu zamana eşlik etmişti.

Grafik: 2021/11 ile 2023/04 arasında VIX ve SP500 endeksi

Grafik: Önümüzdeki hafta 2023/Q1 için bilanço açıklayacak şirketler

Söz konusu bilanço dönemi boyunca piyasanın yükselişe devam mı edeceği yoksa düzeltme mi yapacağı yakından izlenecek.