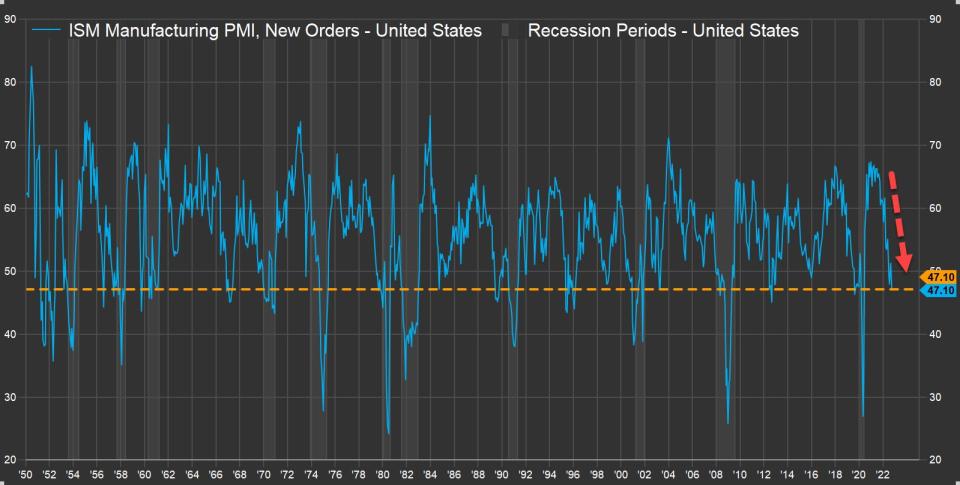

1. Zayıflayan PMI verisi

Grafik: 1950-2022 Yılları arasında ABD’deki PMI verisi

John Hancock Investment Management’ın baş yatırım stratejisti Matt Miskin:

“Amerika Birleşik Devletleri için önde gelen ekonomik göstergelerden biri PMI verisidir. PMI verisi, imalatçı şirketlerin, yeni siparişlerinin ne durumda olduğunu anlamak için kullanılmaktadır. Endeks, bugün bulunduğu %47 seviyesinin altına indiğinde, genellikle önemli bir ekonomik yavaşlama ve muhtemelen resesyon olmuştur.” ifadelerini kullanıyor.

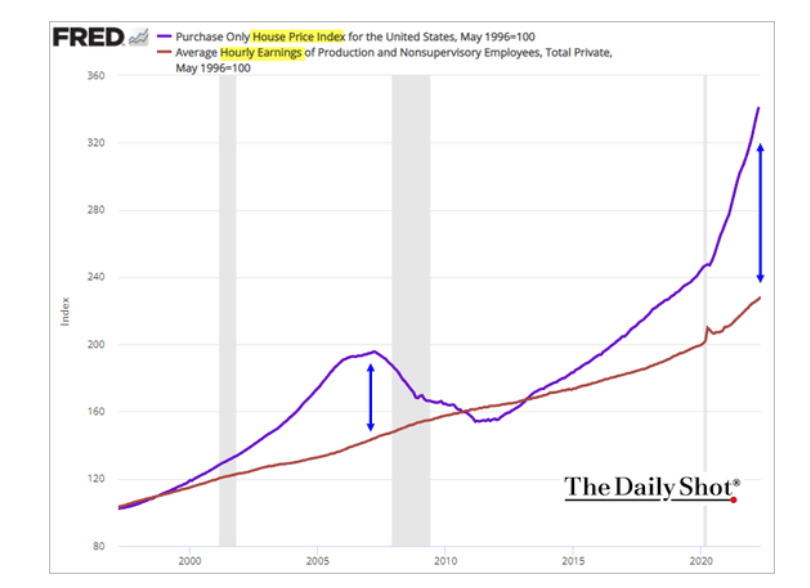

2. Kira enflasyonu ve TÜFE

Grafik: Konut endeksi ve ücretler arasındaki makas

Grafikte, mavi çizgi, ABD konut endeksini; kırmızı çizgi ise ortalama saatlik kazancı ifade etmektedir. Buna göre, ABD konut endeksi ile ortalama saatlik kazanç arasındaki makas, 2007-09 konut krizinden fazladır. Bir başka açıdan bakacak olursak, Yükselen ev fiyatları ve negatif (enflasyona göre düzeltilmiş) gelirler, konut kredisi taksidi/ücret oranını tarihi düşük seviyelere getirdi.

Grafik: Yıllara göre TÜFE Kira artış oranı

Bespoke Investment Group küresel makro stratejisti George Pearkes:

“Fed, yüksek kira enflasyonu ile mücadele etmek zorundadır. TÜFE’nin %2’ye yakın olması için kira enflasyonunun önemli ölçüde düşmesi gerekiyor.” ifadelerini kullanıyor.

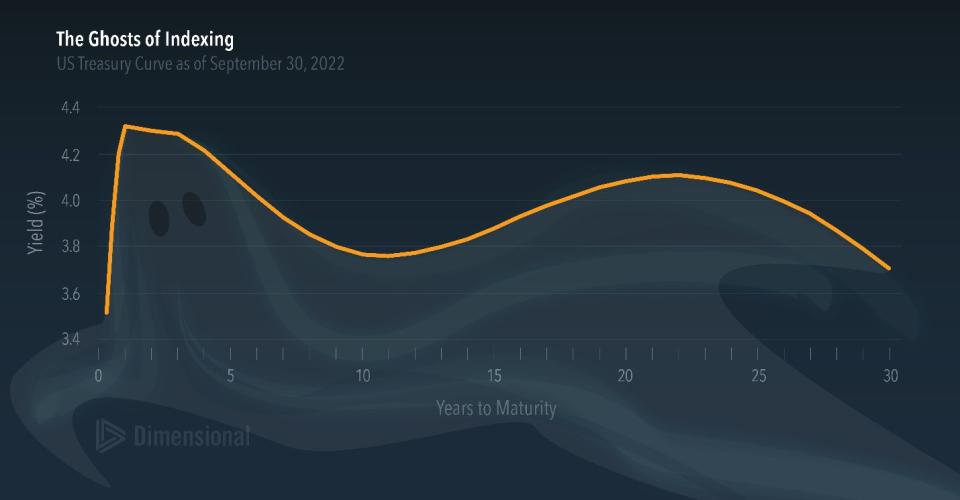

3. ABD devlet tahvili piyasasındaki gelişmeler

Grafik: Farklı vadelere göre ABD Hazine Tahvillerinin getirisi

Grafikten görüleceği üzere, kısa vadeli tahviller, uzun vadeli tahvillere göre daha fazla getiri sunuyor.

Dimensional şirketinin eş başkanı Doug Longo:

“Geçen ayın ABD Hazine getiri eğrisi korkutucu bir görünüm aldı. Tahvil getirileri gelecekteki getirilerin bir göstergesi olduğundan, bir yatırımcının getiri eğrisi üzerindeki konumu, pozisyonu çok önemlidir. Örneğin, gelecekteki Fed faiz artışlarından duyulan korku, bazılarını nakit olarak bu limana sığınmaya yöneltmiş olabilir.” ifadelerini kullanıyor.

Bu noktada yatırımcılar, beklenen Fed faiz artışının çoğunun zaten fiyatlandığını göz önünde bulundurmalıdır.

Reuters’in anketine göre, merkez bankalarının faiz oranlarını yükseltmeye devam etmesiyle birlikte küresel tahvil piyasalarındaki kargaşa, 6 -12 ay daha devam edecek.

Reuters’ın 19-21 Ekim’de yaptığı ankete göre, 21 tahvil stratejistinden 14’ü, mevcut oynaklığın en az 6-12 ay daha devam edeceğini; kalan 7 kişi ise mevcut oynaklığın 6 aydan daha az süreceğini ifade etti.

İlgili Haber: Reuters Anketi: Oynaklık en az 6 ay daha devam edecek

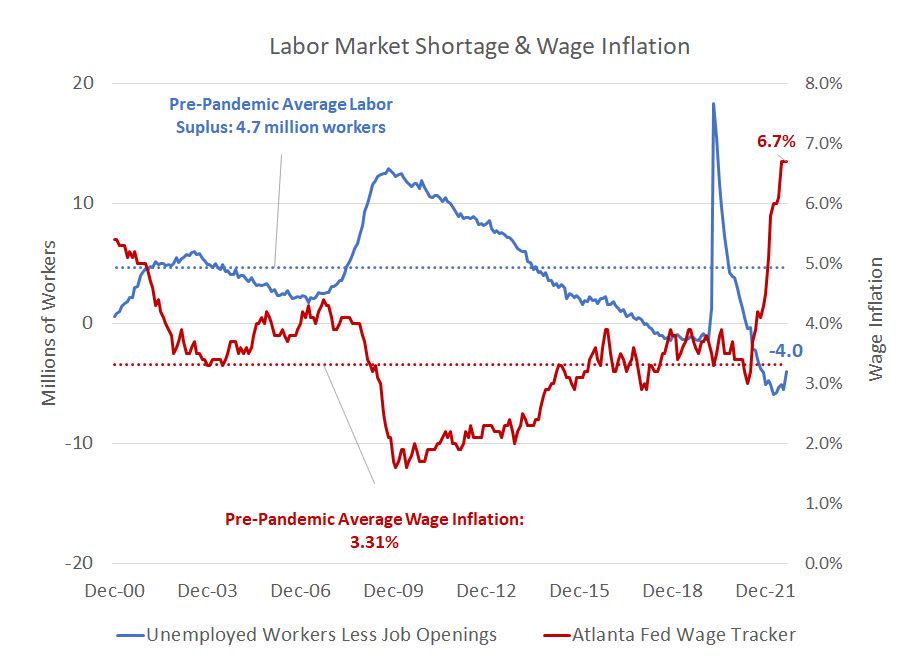

4. İş gücü piyasası

Grafğe göre, enflasyonun düşük olduğu dönemlerin ortak bir özelliği mevcut: İş gücü piyasası yeterince sıkı değil yani açık pozisyon miktarı yüksek ve ücret enflasyonu düşük seviyelerdedir. Buna göre Federated Hermes portföy yöneticisi Steve Chiavarone şu ifadeleri kullanıyor:

“Pandemiden önce, ABD işgücü piyasasının dengesi, mevcut açık pozisyonlardan 4,7 milyon daha fazla işsiz ve ortalama %3,3’lük ücret enflasyonu ile tanımlanıyordu. Güncel durumda ise, mevcut açık pozisyonlardan 4 milyon daha fazla işsiz ve %6.7 gibi bir enflasyon mevcut. FED’in hedeflediği enflasyon oranını yakalamak için işgücü piyasasında yapılabilecek 2 tercih var: Ya işgücü piyasasında bir artış gerçekleştirip aynı zamanda ücretlerin artmamasını sağlayacak ya da işsizlikte bir artış yaşanması gerekecek.” ifadelerini kullanıyor.

Çünkü anaakım görüşe göre, ücret enflasyonu, kalıcı enflasyonun en büyük itici güçlerinden biridir.

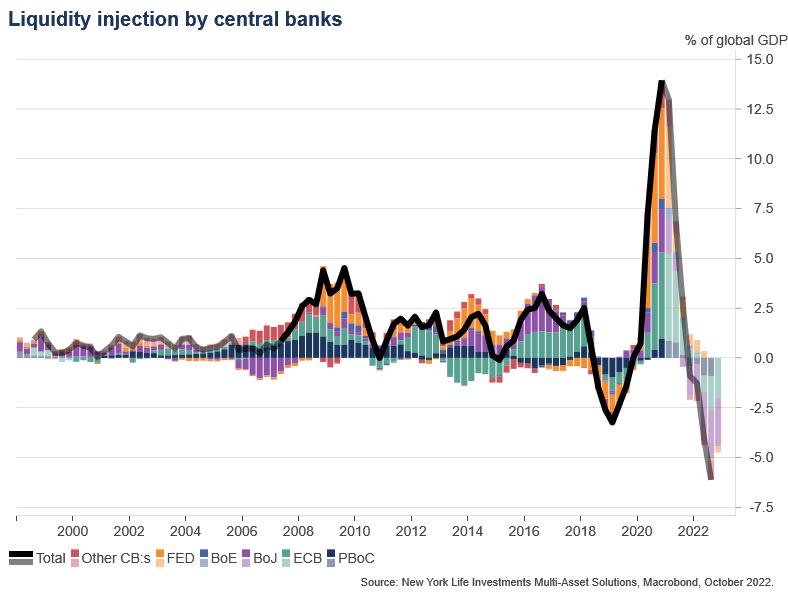

5. Merkez Bankalarının sunmuş olduğu likidite

Grafik: Merkez Bankaları tarafından sunulan likidite

Merkez bankalarının, piyasalara likidite sağlaması, borsalar için olumlu anlamlar taşıyor. Ancak tersi durumda ise zorlu durumlar yaşanıyor.

New York Life Investments’ta ekonomist ve çok varlıklı portföy stratejisti Lauren Goodwin:

“Likidite, bu döngünün hem lütfu hem de laneti olabilir. Merkez bankası likiditesindeki keskin bir düşüş, finansal varlıklar için ciddi riskler yaratıyor” ifadelerini kullanıyor.

6. Bilanço daraltmanın zorlukları

Merkez bankalarının güncel bilanço daraltma operasyonu ile ilgili Erda Gerçek şu ifadeleri kullanıyor:

2008 finansal krizi sonrasında yapılan bilanço genişlemesi ile pandemi sonrası yapılan bilanço genişlemesi birbirinden çok farklıdır. 2008 sonrası yapılan bilanço genişlemesi Merkez bankaları ile ticari bankalar arasındaki rezerv takasına dayanıyor. Bu takasın amacı ticari bankalar nezdinde likidite yapısını güçlendirmekti. Bu faaliyette bir para yaratımı, kredi yaratımı söz konusu değildir. İki farklı bilançonun çeşitli takaslarla büyümesi söz konusudur.

Pandemi sonrasındaki bilanço genişlemesinde ise, kredi kanalı ile doğrudan bir para yaratımı söz konusudur. Dolayısıyla, bilanço genişleme esnasında, bilanço daraltımı sürecinin sıkıntılı olacağı belliydi.

İlgili Haber: Merkez bankalarının bu bilanço daraltma süreci ilk defa yaşanıyor

Interactive Brokers’ın baş stratejisti Steve Sosnick ise şu ifadeleri kullanıyor:

“Fed’in bilançosu kabaca yıl başı seviyelerine geriledi. Bu, hisse senetleri için bilanço daraltmanın, QT’nin ne kadar güçlü olabileceğini gösteriyor. Daraltma henüz başlamışken bile piyasalar ciddi kar satışları gerçekleştirdi.

Bu operasyon daha yeni başladı ve Fed faiz artışlarını yavaşlatsa hatta duraklatsa bile, devam edecek. Bilanço daraltmanın yakında biteceğine dair hiçbir geçerli sebep ortada yok.”

*Söz konusu içerik, Bloomberg’de yayımlanmış olup çeviri yapılarak ParaAnaliz için derlenmiştir.