Avrupa Birliği’nin Fon Transferi Düzenlemesi (Transfer of Funds Regulation ‘TFR’) Önerisi Tehlike mi Saçıyor?

15 Haziran 2022 in Çevirilerden Seçmeler, Genel

Almanya, kripto yanlısı tutumunu koruyor ve AB’nin kendi kendine barındırılan cüzdanlar için kimlikleri ifşa etme ve doğrulama konusundaki önerisine karşı çıkıyor.

(Belirtmekte fayda var: Hosted Wallet, Özel anahtarlarınızın güvenilir bir üçüncü taraf servis sağlayıcılar tarafından çevrimiçi olarak saklandığı cüzdanlardır. Coinbase, Binance veya Bittrex gibi borsalar örnek olarak verilebilir.)

AB Fon Transferi Düzenlemesi (TFR) önerisi, istilacı kontroller, kapsamlı kişisel veri toplama ve kendi kendine barındırılan cüzdanları içeren tüm kripto varlık transferlerinin izlenmesini zorunlu kılacaktır. Etkili bir şekilde, kişisel kimlikleri kendi kendine barındırılan cüzdanlarla bağlamayı zorunlu kılarak, kendi kendine barındırılan cüzdanlara “fiili” bir yasak anlamına gelecektir.

Almanya eşi benzeri görülmemiş bir hamleyle bu AB önerisine karşı çıkıyor ve buna karşı resmi ve eleştirel bir tavır alıyor.

MiCA düzenlemesi, tüm AB için 2023’ün sonundan itibaren kripto varlıklarının neredeyse tüm yönlerini (muhtemelen NFT’ler bir dereceye kadar muaf tutulacaktır) sıkı bir şekilde düzenleyecektir. 400 milyon vatandaş… Avrupa Merkez Bankası’nın (ECB) yakın tarihli bir araştırmasına göre, nüfusun %10’u kripto varlıklara sahip.

Avrupa siyasetindeki duyarlılık, kara para aklamayla mücadele (AML) ve terörizmin finansmanı ile mücadele (CFT) ile ilgili uluslararası izleme ve uyum gerekliliklerinin ötesine geçmek olmuştur. Bu aynı zamanda kripto varlıklarının transferleri için de geçerlidir.

AB kurumları şu anda, “barındırılmayan bir cüzdan (merkezi sisteme kayıtlı olmayan cüzdan)” içeren her kripto varlık transferi için, kripto varlık hizmet sağlayıcılarının (CASP’ler) “barındırılmayan cüzdan” sahiplerinin tam adları, adresleri ve kimlik numaraları dahil olmak üzere kişisel bilgilerini toplaması ve doğrulaması; ve 1.000 € üzerindeki tüm transferler için bu bilgiyi ilgili AML yetkililerine bildiren Fon Transferi Düzenlemesini (TFR) tartışıyor.

(Burada yetkililerin kulağa olumsuz ve önyargılı gelen “barındırılmayan cüzdanlar” terimini kullandıklarının altını çizmekte fayda var. “Kendi kendine barındırılan cüzdanlar” veya “özel cüzdanlar” gibi terimler daha doğrudur ve bunun yerine kullanılmalıdır.)

Gizlilik açısından bakıldığında, TFR önerisi felaket olabilir. Teknik olarak, takma adlı cüzdan adresleri, gerçek sahipleriyle ve posta adresleri gibi kişisel bilgileriyle ilişkilendirilir. Bu tür verilerin çalınması veya sızdırılması durumunda (ve CASP’lerin yanı sıra devlet kurumları da saldırılara karşı savunmasızdır), sonuç ne olur?

Basitçe söylemek gerekirse, şu tehdidi hayal edin: Google Haritalar’da, herkesin açık adları, posta adreslerini, kripto varlıklarını (tokenize edilmiş değerli eşyalar, mülkler veya koleksiyonlar gibi token tabanlı servet dahil)ve ilgili adresteki bir kişinin tüm kripto işlem geçmişini inceleyebileceği çalıntı/sızdırılmış verilere dayalı bir görünüm oluşturulabilir.

Başka bir deyişle, çeşitli evlerde ve apartmanlarda oturan bireylerin servetiyle ilişkili sokakları ve şehirleri ve açık isimleri içeren bir harita düşünün – şu anda devam eden transferler(takas edilebilir tokenler, NFT’ler, …) ve tüm işlem geçmişi dahil.

Grafik teorisi ile, daha önce hiç görülmemiş şekilde kişilerin işlem profillerini ve işlem takip kayıtlarını oluşturabilirsiniz. Bu, bu kişilerin (ve ailelerinin) güvenliğini büyük ölçüde tehlikeye atabilir ve onları siber tehditlere ve ayrıca soygun veya haraç gibi fiziksel saldırılara maruz bırakabilir. TFR önerisi, büyük bir gözetim mekanizması oluşturur ve AB vatandaşlarını büyük risklere maruz bırakabilir. Bağlam, bazı BT meraklıları için bir niş değil, ancak toplumlarımızda kripto varlıkları tutan büyüyen bir grup insanla ilgilidir (yani, ECB’ye göre %10). Ayrıca, yetkililerin herhangi bir kişisel veri parçasını kötüye kullanıma karşı korumak istediği bir bölgede (GDPR’yi unutmayın) temel bir insan hakkını mahremiyete karşı görmezden geliyor gibi görünüyor. Bu tehdide net bir bakış açısı elde etmek için Google’da “veri ihlalleri” olup olmadığını kontrol etmek mantıklıdır. Kişisel verilerimizin ne kadar güvensiz olduğuna inanmak ve kabul etmek zor. Görünüşe göre, veriler yalnızca düzenlenmiş finansal hizmet şirketleri ve ABD merkezli BT devleri ile “oldukça” güvenlidir.

Şimdi, ilk politikacılar haddini aştığını anlamaya başlıyor. Almanya Federal Maliye Bakanlığı’nın (şimdiye kadar) Avrupa kurumlarının görüşüne karşı oldukça tecrit edilmiş bir pozisyon alması gerçekten dikkate değer ve olumludur. Almanya Dışişleri Bakanı Florian Toncar, Federal Maliye Bakanlığının pozisyonunu ve gerekçesini iki kısa ama çok kesin formüle edilmiş sayfalarda ortaya koyan bir mektup yazdı. Bu adım, Almanya Federal Maliye Bakanlığı’nın sorunu derinlemesine anladığını gösteriyor. Ayrıca Bakanlığın, bilgi alışverişi ve iş uygulamalarının paylaşımı amacıyla blok zinciri ekosisteminden uzmanlarla ve CASP’lerin kendileriyle diyalog içinde olduğunu da belirtiyor.Bu tür çok paydaşlı tartışmaların gerçekleştiği, bakanların ve diğer politikacıların sorunları derinlemesine anlamaya çalıştıkları ve AB düzenleme önerilerinin ilk bakışta kabul edilmediği, bunun yerine itiraz edildiği zamanlar her zaman olumlu bir gelişmedir. 2021 sonbaharındaki son seçimlerden sonra Almanya’da maliye bakanı değişse de (Olaf Scholz’dan Christian Lindner’a), Almanya Federal Maliye Bakanlığı ve ilgili kurumlarda çok fazla uzmanlık var. Yaklaşık üç yıl önce Almanya’da kripto saklama kurallarının oluşturulduğu ve AMLD4 çerçevesine entegre edildiği zaman başladı. 2,5 yıl önce yürürlüğe girdiler ve şimdi Alman finans endüstrisinin (ve yabancı şirketlerin Alman yan kuruluşlarının) oldukça dostane ve yasal kesinlik sağlayan düzenleyici bir ortamda ürün ve hizmetler geliştirmesine izin veriyorlar.

Umalım ki Alman Federal Maliye Bakanlığı tarafından atılan adım, başkalarını düşünmek için durup böyle istilacı ve potansiyel olarak tehlikeli bir düzenleme önerisine karşı konuşmaya teşvik edicidir.

Yazar: Philipp Sandner

DeFi Sözlük 6

19 Kasım 2021 in DeFi Sözlük

Sharding (Parçalama): Sharding, işlemleri hızlandırmak için veri tabanının parçalara bölünmesi işlemidir. Böylece sistemin işlem hızı artacaktır. Zira, işlemi gerçekleştirmek yerine çok daha fazla parça aynı anda çalışacaktır. Bir blok zincirine sharding uygulanırsa her bir parça, kendi akıllı sözleşmesine ve işlem gücüne sahip olur. Böylece ölçeklenebilirlik problemi ortadan kalkar. Bu işlem blok zincirinin ana yapısı üzerinde gerçekleştiği için layer 1 çözümü olarak kabul edilir.(Layer 1 çözümüne bir örnektir.)

Yuvalanmış Blok Zincirleri: Yuvalanmış blok zincirleri, blok zincirinin ana yapısının üzerine inşa edilen birden fazla ağ demektir. Böylece aynı ağ üzerinde, sorunların çözümü için ayrı ayrı çalışan birçok blok zinciri oluşturulmuş olur. Bu da ağdaki işlem hızını artıran önemli bir geliştirmedir.(Layer 2 çözümüne bir örnektir.)

Durum Kanalları : Durum kanalları, blok zincirini kullanan iki katılımcı arasında doğrudan bağlantı kurulmasına yarar. Bu işlem, blok zinciri üzerinde değil, dışarıdan gerçekleşir. Böylece iki tarafın bağlantısını sağlayan madenciye gerek kalmaz. İşlemler çok daha hızlı hale gelir. Bitcoin Lightning Network bir durum kanalı çözümü olarak bilinir. Buna verilecek diğer örnek ise Ethereum Raiden Network olacaktır.

Client: Blockcahinde yapılan işlemlere erişebilebilmesi ve bunların işlenebilmesini sağlayan yazılım. Genel olarak kullanımı bilgisayarlara indirdiğiniz cüzdanlar (bazıları) client özelliği taşır.

Consensus / Konsensus: Ağın tüm katılımcıları, bloklarda yer alan blokların ve işlemlerin sırası ve içeriği konusunda anlaştıklarına dair fikir birliğidir.

Not: Kaynaklar için terimlere tıklayınız.

DeFi Sözlük 5

2 Kasım 2021 in Genel

Validator: Validator, blokzincir ağında kullanılan proof of stake mekanizmasının önemli bir parçasıdır. Proof of work sisteminde madencinin aldığı rolü üstlenirler ve cihazlar yerine blok ekleme ve doğrulama işlemlerini yaparlar. Blokzincir üzerindeki işlemler, yalnızca validator tarafından onaylandığında tamamlanmış olur. Yani, zincirin kilit halkasıdır.

DApp: Kısaltması DApp olarak ifade edilen Decentralized Applications merkezi olmayan uygulamalardır.

DApp temelde dağınık bir şekilde oluşturulan internet uygulamalarını anlatmak amacıyla da kullanılır. P2P yani eşten eşe olacak şekilde çalışan uygulamaların tümü dApp olarak adlandırılır.

Anlamı;

Tek bir merkeze bağlı kalmak zorunda olmamak,

Tek bir sunucu yerine değişik sunucuların kullanılması,

Önemli kripto para projelerinde daha fazla veri akışı sağlanması,

Veri akışının yönetilmesine olanak tanıması,

Tüm verilerin ağlarda yedeklenmesi ve saklanmasıdır.

Layer 1: Bitcoin ve Ethereum gibi blok zincirlerinin ana yapısı layer 1, ana yapıya eklenen katmanlar (ana yapıyı değiştirmeden) üzerinde yapılan iyileştirmeler “layer 1 çözümü” olarak kabul edilir.

Bitcoin ve Ethereum gibi blok zinciri ağlarında yaşanan gecikmeler, bu ağların geleceği için bir tehlike teşkil ediyor. Bu nedenle mevcut sorunları aşmak için çeşitli çözümlerin geliştirilmesi gerekiyor. Şayet direkt olarak ağların üzerinde değişiklik yapılırsa, buna layer 1 çözümü denir.

Layer 2: Layer 2, blok zincirinin ana yapısını değiştirmeden yapılan geliştirmeler anlamına gelir. Ana ağ olan layer 1 üzerinde değişiklik yapılmaz, üzerine eklenen yeni katmanda geliştirmeler yapılır. Ağdaki yavaşlık ve işlem ücretleri gibi ölçeklenebilirlik sorunları giderilir. Blok zincirinin ana ağı üzerinde değişiklik yapılmadığı için Layer 2 çözümlerine “zincir dışı blockchain çözümleri” denilmektedir.

NOT: Kaynaklar için terimlere tıklayınız.

DeFi Sözlük 4

23 Ekim 2021 in DeFi Sözlük, Genel

Dijital İmza: Blokzincirde mesajı gönderen kullanıcının doğrulanması, mesajın gönderildiğinin inkar edilmemesi ve aktarılma esnasında değiştirilmediğinin garanti altına alınma işlemidir.

Blokzinciri Cüzdanı (Blockchain Wallet) : Blokzinciri cüzdanı (blockchain wallet), kripto para alıp göndermek veya tutmak için kullanılan dijital bir depolama aracıdır. Bu cüzdanlar, cüzdan kimliği ve özel anahtar ismi verilen iki benzersiz koda sahiptir. Teknik olarak cüzdan kimliği bir e-mail adresine, özel anahtar ise bu mail adresinin şifresine benzetilebilir. Bu cüzdanlarda yapılan işlemler blok zincirine kaydedilmektedir. Blockchain para yatırma işlemini son derece hızlı ve güvenli şekilde yapmanıza olanak tanır. Yatırımlarınızın yanı sıra Blockchain para çekme sürecinde de gereken güvenliği sağlamaktadır.

Başka bir kripto para cüzdanına transfer yapabilmek için o cüzdanın kimlik kodunu bilmek yeterlidir. Özel anahtarın ise asla kimseyle paylaşılmaması gerekir zira cüzdana erişim bu imza niteliğindeki kodla sağlanmaktadır. Bir kripto para borsasındaki cüzdanlarınıza erişim için ise bu kodu saklamaya ihtiyacınız yoktur.

Soğuk Cüzdan: Soğuk Cüzdan, Bitcoin ve diğer alternatif kripto para birimlerini depolamak için kullanılan çevrimdışı cüzdanlara verilen genel addır. Donanım cüzdanları, genel ve özel anahtarlar oluşturmak için rastgele sayı üreteçleri kullanan fiziksel elektronik cihazlar formunda karşımıza çıkar.

Sıcak Cüzdan: Sıcak cüzdanda kripto para online olarak saklanır. İnternete bağlı ve bulut sistemi ile çalışan bu cüzdanlar web cüzdanı olarak da adlandırılır. Online ortamda özel anahtar ile bir kez giriş yapıldığında cüzdana erişim sağlanır ve internet üzerinden işlemler kolayca yapılır. İnternet erişimi olan cep telefonu ve bilgisayar ile internet sitelerinde özel anahtarlı şifre girilerek sıcak cüzdana erişim sağlanır.

Fork: Fork teriminin Türkçe karşılığı “Çatallanma”dır. Fork (çatallanma) kripto para birimlerinin bağlı olduğu mevcut blockchain ağlarında ayrı kopyalar halinde bölünmesidir. Fork (çatallanma) tamamen bir ayrılık olarak değil aynı veri tabanının kopyalanıp yeni blockchain ağının oluşturulmasıdır.

NOT: Kaynaklar için terimlere tıklayınız.

DeFi Sözlük 3

16 Ekim 2021 in DeFi Sözlük, Genel

Kripto Para : Kripto para (veya kripto varlık), işlemleri güvenceye almak için kriptografi yani şifreleme kullanan, çalışma şekli nakite alternatif bir değişim aracı olarak tasarlanmış bir dijital varlık, bir sanal unsurdur.Kripto paralar bir nevi dijital döviz, alternatif döviz ve sanal döviz’dir. Kripto varlıklar, merkezi elektronik para ve merkezi bankacılık sistemlerin aksine tümüyle merkeziyetsizlerdir. Her bir kripto para biriminin merkeziyetsizliği, umumi işlem veri tabanı olan dağıtık muhasebe defteri (ledger) (DLT) olarak işlev gören bir blok zincirinden (Blockchain) gelmektedir.

İşlem kimliği (Transaction Hash ‘TxID’) : İşlem kimliği (TxID) veya işlem hash değeri, doğrulanan ve blockchaine eklenen tüm işlemlere verilen, benzersiz karakterlerden oluşan bir dizedir. Başka bir deyişle, TxID blockchaindeki her bir işlemi etiketleyen bir kimlik numarasıdır. TxID ile yatırma ve çekme geçmişinizde arama yapabilirsiniz.

Public Key: Kripto para ekosisteminde ödemlerinizi almak için kullandığınız adrestir. Günümüz bankacılık sistemi ile açıklamak gerekirse IBAN numranız gibi düşünebilirsiniz. Public key- yani adresinizi karşı tarafa vererek ödeme alabilirsiniz.

Private Key : Bir kripto cüzdan oluşturken ekosistem tarafından size verilen ve varlıklarınızın sahipliğini ispatlamanız için kullandığınız size özel şifre. Bu şifreler yine alfanumerik olabildiği gibi geliştirilmiş cüzdan özellikleri sayesinde 12,18,24 kelimeden oluşan şifrelerde olabilir.

Önemli hatırlatma…

*Private key asla başkasıyla paylaşılmaz hiç bir yerde hiç bir sebeple kimseyle paylaşmayın…Unutmayın Private keyi bilen birisi bu anahtara ait tüm varlıklara ulaşır.

*Blockchain kripto para ekosisteminde Private key ler tek yönlü bir fonksiyonla size özel oluşur ve bir kopyası tutulmaz. Bu sebeple bu özel şifrenizi kimseyle paylaşmadan saklamalısınız, şayet bu şifreyi unutursanız varlıklarınıza ulaşamazsınız ve bu konuda yardımcı olabilecek bir kişi yada kurum yoktur.

NOT: Kaynaklar için terimlere tıklayınız.

DeFi Sözlük 2

5 Ekim 2021 in DeFi Sözlük, Genel

Merkeziyetsiz Finans (Decentralized Finance ”DeFi”): DeFi, herhangi bir merkeze ya da otoriteye ihtiyaç duymayan finansal yapıya denir. Temelde blockchain ağları üzerine inşa edilmiş olan DeFi, yeni nesil dijital para altyapılarının oluşturulması için en önemli gelişmeler arasında sıralanır.

DeFi yapılarında, merkezi olmayan finans hizmetleri sunmanın yanı sıra katılımcılara güven sağlamak da amaçlanır. Zira yönetimde kimsenin bulunmaması, suiistimallerin önüne geçilmesi manasına gelir.

“Bu şartın sağlanması durumunda, şu işlem gerçekleşir” mantığına dayanan ve otomatik biçimde çalışan akıllı sözleşmeler, konsensüs protokolleri ve merkezi bulunmayan uygulamalar (Decentralized Application – DApp), merkeziyetsiz finans yapılarının önemli parçaları arasındadır.

Blokzincir(Blockchain): Blockchain (Blok Zinciri), adından da anlaşılacağı gibi bloklardan oluşan zincir yapıdaki şifrelenmiş işlem takibini sağlayan dağıtık yapıdaki bir veri tabanıdır. Eşler arası veri paylaşımını herhangi bir merkezi otoriteye bağlı olmadan, açık, şeffaf ve güvenli bir şekilde mümkün kılan bu teknolojinin birçok farklı özellikleri var. Blockchain ‘in ;merkezi olmayan dağıtık bir yapıda olması, değiştirilemez olması, güvenli olması, açık ve şeffaf olması, işlem ücretleri (düşük miktarda ve hatta bazen işlem ücreti söz konusu olmayadabilir) ve hızlı olması gibi önemli özellikleri vardır.

DLT (Distributed Ledger Technology) : Dağıtık Defter Teknolojisi (DLT), birden çok varlık veya konuma yayılmış bir ağ üzerinde değişmez bir şekilde eşzamanlı erişim, doğrulama ve kayıt güncellemesine izin veren teknolojik altyapı ve protokolleri ifade eder.

Akıllı Kontrat (Smart Contract): Akıllı sözleşme ya da smart contract, alıcı ve satıcı arasındaki sözleşmenin doğrudan kod satırlarına yazılmasıyla işleyen bir tür sözleşmedir. Buradaki kod ve sözleşmeler dağıtılmış; merkezi olmayan bir blokzincir ağı üzerinde bulunmaktadır. Kod, yürütmeyi denetler; işlemler izlenebilir ve geri döndürülemez.Akıllı sözleşmeler, merkezi otoriteye, yasal sisteme veya harici icra mekanizmasına ihtiyaç duymadan; ayrı, anonim taraflar arasında güvenilir işlemlerin ve anlaşmaların yapılmasına izin verir.

Merkeziyetsiz Borsa (DEX) : Merkeziyetsiz borsa (DEX), iki taraf arasında doğrudan kripto para işlemlerine olanak sağlayan eşler arası (P2P) hizmettir.

Merkeziyetsiz kripto para borsaları, merkezi borsaların doğasında var olan sorunları çözmeyi hedefler. Merkeziyetsiz kripto para borsaları, doğrudan blockchain üzerinde yatırımcıların bağımsız bir şekilde fon depolamalarına ve işlem gerçekleştirmelerine olanak sağlayan P2P piyasalar oluştururlar. Bu tür borsaların kullanıcıları, üçüncü parti dahil olmadan kendi aralarında doğrudan işlem yapabilirler.

NOT: Kaynaklar için terimlere tıklayınız.

Chainlink Koruyucuları DeFi’yi Nasıl Bir Sonraki Seviyeye Getirebilir?

1 Ekim 2021 in Çevirilerden Seçmeler, Genel

Chainlink Keepers (Koruyucular), Ağustos 2021’de Ethereuem Mainnet’te canlı yayına geçti.Koruyucular , akıllı sözleşmelerin temel işlevleri otomatikleştirmesini sağlar ve olaya dayalı görevleri son derece güvenilir, merkezi olmayan ve uygun maliyetli bir şekilde sunar. Bu yeni hizmet, merkeziyetsiz finansın oracle sorununu çözmede hayati bir adımdır ve DeFi protokollerinin bir sonraki adımı atmasına yardımcı olması bekleniyor.

Chainlink en büyük ‘oracle’ sağlayıcısıdır

Chainlink, akıllı sözleşmelerin zincir dışı veri ve bilgi kaynaklarından doğru verileri güvenli bir şekilde almasını sağlamak amacıyla Eylül 2017’de Sergey Nazarov, Steve Ellis ve Ari Juels tarafından kuruldu. Bu şekilde Chainlink, zincir dışı verileri almamıza ve blok zincirinde kullanmamıza izin veriyor. Bu tür oracle ‘lar ortaya çıkmadan önce, zincir dışı verilerin kullanılamaması nedeniyle akıllı sözleşmelerin işlevselliği sınırlıydı. Akıllı sözleşmelerin dış kaynaklarla iletişim kurmasının hiçbir yolu yoktu. Chainlink, bu sorunu merkezi olmayan oracle ağı aracılığıyla çözüyor. Ayrıca Chainlink, sektör genelinde platformlar için en güvenilir ve emniyetli oracle sağlayıcılarından biri olarak kabul ediliyor ve gerçek dünya verilerini blok zincirine getirmek için bir ölçüt haline geldi. Ayrıca, açık ara piyasada en güçlü varlığa sahip oracle sağlayıcısıdırlar. Örneğin, önceki bir makalede ele aldığımız bir protokol olan Synthetix varlıkları için özel oracle’dır.

Şekil , bir oracle kavramını basitleştirilmiş bir şekilde gösterir ve zincir dışı, “gerçek dünya” verilerinin blok zincirindeki akıllı sözleşmeler tarafından nasıl kullanılabileceğini gösterir.

Şekil : Zincir dışı verileri Chainlink aracılığıyla blok zincirine getirmenin çizimi

RESİM KAYNAK: https://blog.oceanprotocol.com/bridging-blockchain-to-the-real-world-using-chainlink-afcf19cfbb73?gi=c1663fe18db1

Chainlink Koruyucuları, akıllı sözleşme dünyasında otomatik yürütme sunuyor.

Daha önce de belirtildiği gibi, akıllı sözleşmelerin büyük bir sınırlaması, isteğe bağlı zamanlarda veya belirli koşullar altında yürütmeleri tetikleyememeleridir — genellikle akıllı sözleşmeler yalnızca işlemlerle tetiklenir. Bu sorunun “çözülmesinin” birkaç yolu vardır, ancak çoğu çözüm, bir tür merkezi partiye (tek bir başarısızlık noktası getiren) bağlıdır.

Merkeziyetsizliği sağlamak için bir açık piyasa çözümü kullanılabilir, ancak buradaki uygulama genellikle aşırı karmaşıktır. Ek olarak, bunlar çok yüksek yürütme maliyetlerine sahip olabilir.

Koruyucular bu sorunlara yeni bir çözüm sunuyor. Merkezi olmayan düğüm ağı sayesinde, akıllı sözleşmeler, düğümler birbirleriyle rekabet etmeden, minimum düzeyde güven içinde düzenli bakım görevlerini dışarıdan temin edebilir . Koruyucuların otomatikleştirebileceği olaya dayalı görevlere bazı örnekler; optimal zamanlarda verim hasat fonksiyonlarını tetiklemek, stabil (sabit) paraların istikrarlı kalmasını sağlamak için token arzını otomatik olarak yeniden temellendirmek, DeFi ticaretinin yürütülmesini tetiklemek, ve önceden tanımlanmış zaman çizelgelerine göre kilitli varlıkları serbest bırakmak. Chainlink’e göre, “Koruyucular, kredilerin fiyata bağlı tasfiyesi veya finansal işlemlerin yürütülmesi, zamana bağlı airdrop’ların başlatılması veya getiri toplamalı sistemlerde ödemeler vb. dahil olmak üzere çok çeşitli tetikleyici hedeflerden herhangi birini destekleyebilir.”

DeFi, Koruyucular’ı memnuniyetle karşılıyor

DeFi Giants Aave, Synthetix, Bancor, Barnbridge, PoolTogether ve Alchemix şimdiden Keepers’ı (Koruyucular) benimsedi. Son Chainlink Akıllı Sözleşme Zirvesi sırasında, bu en iyi DeFi projelerinin çeşitli CEO’ları, Keepers’ın kullanım örneklerini sundu ve bu hizmetin onlar için çözdüğü sorunları açıkladı. Aave durumunda, protokolün çözücü olarak kalması için gereken tasfiyeleri otomatikleştirmek için Keepers(Koruyucular) kullanılır. Bunu basitçe açıklamak gerekirse: Aave, bir kullanıcının kredisi verilen eşiğin altına düştüğünde tasfiyeyi tetiklemek için bir Koruyucu işi kaydetti. Koruyucular artık kredi teminatlandırmasını zincir dışı izliyor ve yetersiz teminat olduğunda tasfiye işlevini çağırıyor, dolayısıyla Aave’nin eksik teminatlı kredileri tasfiye etmek için akıllı sözleşmelerinin yürütülmesini tetikliyor.

Farklı bir kullanım örneğine bakalım. Synthetix, sUSD değişim ücretlerini izlemek ve dağıtmak ve ücret dönemi geçtiğinde SNX ödüllerini stakerlara otomatik olarak dağıtmak için Koruyucuları kullanır. İşlem, aşağıdaki Şekil 2’de ayrıntılı olarak açıklanmaktadır

Chainlink’in ITC’ye göre sınıflandırılması

Ekonomik Amaç (EEP): Chainlink, Oracle erişim işlevselliği ile birleştirilmiş bir yerleşim aracı olarak tasarımı nedeniyle bir Ödeme ve Erişim Simgesi (EEP22TU02) olarak listelenmiştir.

Endüstri Türü (EIN): Chainlink’i veren kuruluş, Merkeziyetsiz Veri, Oracles ve Altyapı (EIN06DF04) alanında aktiftir.

Teknolojik Kurulum (TTS): Chainlink, bir Ethereum ERC-20 Standart Simgesidir (TTS41BC). “Ethereum ERC-20 Standard Token” Sınıfı, Ethereum blok zincirinin üstünde ERC-20 standardı aracılığıyla uygulanan her Token’ı yakalar.

Yasal Hak (LLC): Chainlink, sahibine, düzenleyen kuruluşa veya üçüncü bir tarafa karşı herhangi bir yasal istek veya hak talebinde bulunmaz, bu nedenle Hak Talep Etmeme Simgesi (LLC31) olarak listelenir.

Yayıncı Türü (LIT): “Yayıncı Türü” boyutu, tokeni verenin doğası hakkında bilgi sağlar. Chainlink’in platformu, Smart Contract Chainlink Ltd SEZC tarafından inşa edilmiştir. Bu nedenle İhraççı Türü, Özel Sektör Tüzel Kişiliğidir (LIT61PV).

Düzenleyici Durum AB (REU): “Düzenleyici Durum AB” boyutu, Avrupa Komisyonu’nun Kripto Varlıklarda Piyasalar Hakkında Yönetmelik (MiCA, Yönetmelik Önerisi COM/2020/593 nihai) önerisine göre bir tokenin potansiyel sınıflandırması hakkında bilgi sağlar. Chainlink LINK, Yönetmelik Teklifi COM/2020/593 nihai Madde 3 (5)’te sağlanan tanıma göre bir Fayda Simgesi (REU52) olarak nitelendirilir.

Çevirinin orjinali için tıklayınız.

Otomatik Piyasa Yapıcılar (Automated Market Makers (AMM) )

27 Eylül 2021 in Çevirilerden Seçmeler, Genel

‘’ Automated Market Makers (AMM)’’, geleneksel finansal sistemin alıcıları ve satıcıları bir araya getiren modeli yerine(order book), merkezi olmayan sistemin likidite havuzlarını kullanan sistemidir.

ÖZET

” Automated Market Makers (AMM)’’, merkezi olmayan finans (DeFi) ekosisteminin bir parçasıdır. Geleneksel bir alıcı ve satıcı pazarı yerine likidite havuzlarını kullanarak dijital varlıkların izinsiz ve otomatik bir şekilde alım satımına izin verirler. AMM kullanıcıları, fiyatları sabit bir matematiksel formülle belirlenen kripto varlıkları likidite havuzlarına sağlarlar. Likidite havuzları farklı amaçlar için optimize edilebilirler.

En önemli AMM (Merkezi Olmayan Borsalar) (DEX) örnekleri:

Uniswap

Pangolin

” Automated Market Makers (AMM)’’, dijital varlıkların izinsiz olarak ve geleneksel bir alıcı ve satıcı pazarı yerine likidite havuzları kullanılarak otomatik olarak işlem görmesine izin verir. Geleneksel bir değişim platformunda(order book), alıcılar ve satıcılar bir varlık için farklı fiyatlar sunar. Diğer kullanıcılar listelenen bir fiyatı kabul edilebilir bulduklarında, bir alım satım gerçekleştirirler ve bu fiyat varlığın piyasa fiyatı olur.

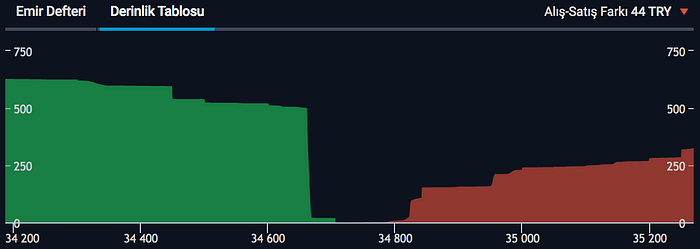

Yukarıda ETH/TRY paritesi için almak ve satmak isteyenlerin durumu görülmekte. Yeşil renk almak isteyenlerin tekliflerini ve kırmızı renk satmak isteyenlerin teklifini içeriyor. Denge noktasında piyasa fiyatı oluşuyor.

Hisse senetleri, altın, gayrimenkul ve diğer birçok varlık, ticaret için bu geleneksel piyasa yapısına(order book)dayanıyor.

AMM’ler, merkezi olmayan finansa (DeFi) özgü bir finansal araçtır. Bu yeni teknoloji merkezi olmayan bir teknolojidir, her zaman ticarete açıktır ve alıcılar ile satıcılar arasındaki geleneksel etkileşime dayanmaz. Sistemi hiç kimse kontrol etmiyor ve herkes yeni çözümler oluşturup katılabiliyor.

AMM’ler devreye girmeden önce likidite, merkezi olmayan borsalar (DEX’ler) için bir zorluktu. Karmaşık bir arayüze sahip yeni bir teknoloji olarak, alıcı ve satıcı sayısı azdı, bu da düzenli olarak ticaret yapmaya istekli yeterli sayıda insan bulmanın zor olduğu anlamına geliyordu. AMM’ler, likidite havuzları oluşturarak ve likidite sağlayıcılarına bu havuzlara varlık sağlama teşviki sunarak bu sınırlı likidite sorununu çözdü. Bir havuzda ne kadar çok varlık ve havuzda ne kadar fazla likidite varsa, merkezi olmayan borsalarda ticaret o kadar kolay olur.

AMM platformlarında, alıcılar ve satıcılar arasında ticaret yerine, kullanıcılar bir coin çifti havuzuna, yani likidite havuzuna karşı ticaret yaparlar.

Kullanıcılar coin çiftlerini likidite havuzlarına sağlarlar.

Örnek verelim 1 PNG : 0.5 LINK ise;

PNG-LINK havuzuna eşit miktarda coin yatırırsınız.

nasıl?

100 PNG ve 50 LINK

10 PNG ve 5 LINK gibi

İnternet bağlantısı olan ve herhangi bir ERC-20 Token’lara sahip olan herkes, bir AMM’nin likidite havuzuna coin sağlayarak bir likidite sağlayıcısı olabilir. Likidite sağlayıcıları normalde havuza coin sağlamak için bir ücret (fee) alır. Bu ücret, likidite havuzuyla etkileşime giren alım-satım yapanlar tarafından ödenir.

Şöyle düşünün; bu havuza yatırım yapmayacak (likidite sağlamayacak) fakat png alıp link verecek kişi, bu işlemi yaparken bir fee ödeyecek %0.3 kadar. Gün sonunda bu havuzda oluşan fee ‘ler , bu havuza likidite sağlayanlara paylaştırılacak.

AVAX-ETH havuzdan son 24 saatte yapılan işlemlerden 36.029 dolar fee sağlanmış. Bu havuza likidite sağlamışsanız, bu paradan size de pay düşecektir.

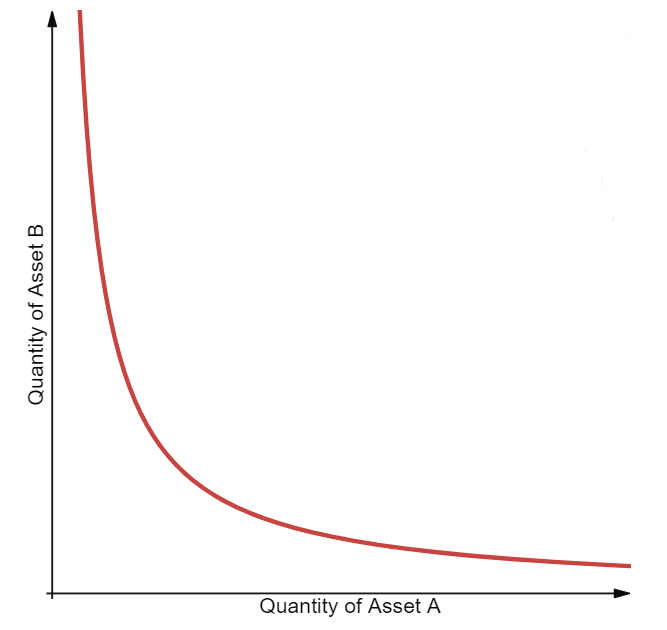

AMM, DeFi ekosistemindeki varlıkların ticaretinin birincil yolu haline geldi ve hepsi Ethereum’un kurucusu Vitalik Buterin’in “zincir üzerinde piyasa yapıcıları” hakkında bir blog yazısı ile başladı. AMM’nin gizli bileşeni, birçok şekilde alabilen basit bir matematiksel formüldür.

Uniswap tarafından şu şekilde popüler hale getirildi:

x * y = k

“k” ile gösterilen sabit, bir likidite havuzundaki coin’lerin fiyatını belirleyen sabit bir varlık dengesi olduğu anlamına gelir.

x:Ether miktarı

y: BTC miktarı

Örneğin, bir AMM’de ether (ETH) ve bitcoin (BTC) varsa, iki değişken varlık, her ETH satın alındığında, havuzda satın alma öncesine göre daha az ETH olduğu için ETH’nin fiyatı yükselir. Tersine, havuzda daha fazla BTC olduğu için BTC’nin fiyatı düşüyor. Havuz, havuzdaki toplam ETH değerinin her zaman havuzdaki toplam BTC değerine eşit olacağı sabit dengede kalır. Yalnızca yeni likidite sağlayıcıları katıldığında havuzun boyutu genişleyecektir. Bir AMM havuzundaki Token fiyatları formül tarafından belirlenen bir eğriyi takip eder.

Bu sabit denge durumunda, bir ETH satın almak, ETH’nin fiyatını eğri boyunca hafifçe yükseltir ve bir ETH satmak, ETH’nin fiyatını eğri boyunca biraz aşağıya getirir. Bunun tersi, bir ETH-BTC havuzundaki BTC fiyatı için de geçerlidir. Fiyat ne kadar değişken olursa olsun, sonunda nispeten doğru bir piyasa fiyatını yansıtan bir denge durumuna geri dönüş olacaktır. AMM fiyatı, diğer borsalardaki piyasa fiyatlarından çok uzaklaşırsa, model, yatırımcıları AMM ile dış kripto borsaları arasındaki fiyat farklarından bir kez daha dengelenene kadar yararlanmaya teşvik eder. Buna arbitraj denir.

· OTOMATİK PİYASA YAPICI VARYASYONLARI

Vitalik Buterin’in otomatikleştirilmiş veya zincirde (on-chain) para piyasaları çağrısı yapan orijinal gönderisinde, AMM’lerin merkezi olmayan ticaret için mevcut tek seçenek olmaması gerektiğini vurguladı. Bunun yerine, AMM dışı borsalar AMM fiyatlarını doğru tutmak için hayati önem taşıdığından coin ticareti yapmanın birçok yolu olması gerekiyordu. Ancak öngörmediği şey, AMM’lere yönelik çeşitli yaklaşımların geliştirilmesiydi. DeFi ekosistemi hızla gelişir, ancak 2 baskın AMM modeli ortaya çıktı: Curve ve Balancer.

Curve, stablecoinler gibi benzer varlıkların likidite havuzlarını oluşturmada uzmanlaşmıştır ve sonuç olarak, sınırlı likidite sorununu çözerken sektördeki en düşük oranlardan ve en verimli alım satımlardan bazılarını sunar.

Balancer , kullanıcıların herhangi bir oranda sekiz farklı varlığa kadar dinamik likidite havuzları oluşturmasına izin vererek Uniswap’in sınırlarını genişletiyor ve böylelikle AMM’lerin esnekliğini artırıyor.

Automated Market Makers (AMM)’lar yeni bir teknolojiden yararlansa da, bu teknolojinin yinelemeleri, hızla gelişen DeFi ekosisteminde önemli bir finansal araç ve olgunlaşan bir endüstrinin işareti olduğunu kanıtladı.

https://www.gemini.com/cryptopedia/amm-what-are-automated-market-makers adresinden Meltem Bilirer tarafından çevrilmiş ve biraz ekleme yapılmıştır.

Finansal Sistemler Değişecek ! Merkezi Olmayan Finans (De-Fi) Geliyor !

27 Eylül 2021 in Çevirilerden Seçmeler, Genel

Merkezi Olmayan Finans veya kısaca “DeFi”; devletler, merkez bankaları,bankalar, noterler, ssk, tsk, kyk…vs gibi aracılar olmadan işleyen ve sadece akıllı sözleşmelerin gücüyle işletilen bir sistemin vizyonunu kapsayan bir şemsiye terimdir.

De-Fi uygulamaları, geleneksel finans (CeFi) hizmetlerini; tamamen bir merkezden ve aracıdan uzak, küresel ve şeffaf bir şekilde yerine getirmeye çalışır. 2020’den bu yana, De-Fi şaşırtıcı bir hızla büyüyor ve bu ekonomiye milyarlarca ABD doları yatırıldı. Büyüme esas olarak Ethereum blok zinciri üzerine inşa edilen uygulamalar tarafından yönlendiriliyor. Aşağıda, De-Fi ekosistemindeki aktörlere ekonomik açıdan genel bir bakış sunuyoruz ve De-Fi’nin gelecek yıllarda geleneksel finans sisteminden daha iyi performans gösterme potansiyelini tartışıyoruz.

TİCARİ BANKALAR:Ticari bankaların temel iş modeli mevduat kabul etmek ve müşterilerine kredi vermektir. Borç alma ve borç verme, verimli bir finansal sistemin temel yapı taşıdır.

De-Fi protokolleri, bilinmeyen katılımcılar arasında ve herhangi bir aracı olmadan ilk kez büyük ölçekte borç alma veya borç verme olanağı sağlar. Bu uygulamalar, borç verenleri ve borçluları bir araya getirir ve faiz oranlarını arz ve talebe göre otomatik olarak belirler. Bu protokollerle herhangi bir zamanda, herhangi bir yerden ve herhangi bir miktarda etkileşime girebilirsiniz. Geleneksel finansmanın aksine, De-Fi’deki krediler genellikle aşırı teminatlandırma ile güvence altına alınır. Mesela, 100 ETH almak için 150 ETH’yi teminat olarak verirsiniz.

Borsalar: Bir borsanın işlevi, hisse senetleri veya yabancı para birimleri gibi farklı değerlerin iki veya daha fazla piyasa katılımcısı arasında ticaretini düzenlemektir. Merkezi olmayan borsalar (DEX), likidite rezervlerini tutan ve tanımlı fiyatlandırma mekanizmalarına göre çalışan akıllı sözleşmelerden oluşur. Bu tür otomatik likidite protokolleri, herhangi bir Ce-Fi aracısı olmadan bağımsız ve merkezi olmayan bir ekosistemin geliştirilmesinde kilit bir rol oynar.

Sigortalar:Sigortanın önemli bir işlevi, riskleri yumuşatmak ve piyasa katılımcıları için güvenlik sağlamaktır. De-Fi’de her şey akıllı sözleşmelere dayandığından, akıllı sözleşmelerin kodundaki güvenlik açıkları De-Fi kullanıcıları için temel bir risktir ancak gelecekte De-Fi alanında daha büyük miktarda ve daha gelişmiş sigorta modellerinin ortaya çıkması beklenebilir.

Merkez Bankaları:Stablecoinler, fiyat istikrarı ilkesinin doğası gereği kodlanmış olan ve dolayısıyla rezerv para biriminin işlevini yerine getiren blok zinciri protokollerine dayanır. Stablecoinlerin piyasaya sürülmesi, katılımcıların temelde fiyat dalgalanması riski olmadan birbirleriyle iletişim kurmalarını sağladığından, işleyen merkezi olmayan finansal sistemin temelini oluşturdu.

Kripto tabanlı finans, bir finansal sistemin tüm temel işlevlerini kapsadığı için bir sonraki olgunluk aşamasına ulaştı.

DE-Fİ’NİN 3 OLGUNLUK AŞAMASI

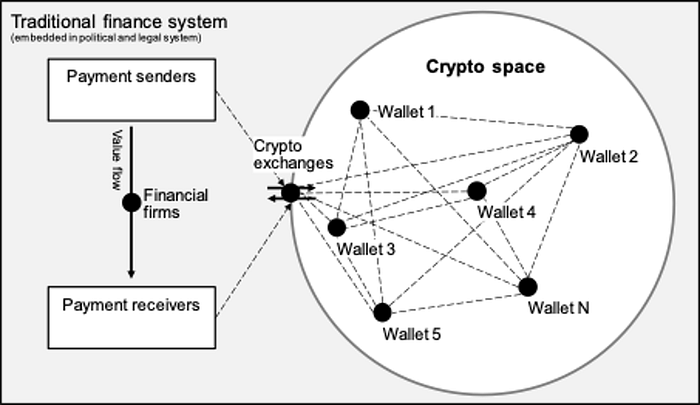

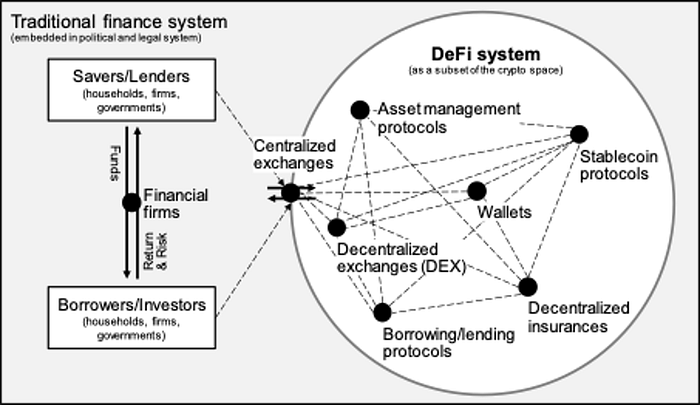

- Aşama : Transferlerde Etkinlik :Şimdiye kadar, merkezi borsalar ve cüzdan sağlayıcıları, ölçekli olarak tek başarılı blok zinciri iş modeliydi. Merkezi borsaların başarısının nedeni, kripto alanına ana giriş noktası olmalarıdır (bkz.Şekil 1). Ortak kullanıcının, merkezi olmayan finansta, hizmetlerle etkileşime girmeden önce bir kripto para birimi ile fiat parayı (örneğin ABD Doları) takas etmesi gerekir. Ayrıca, kullanıcıların kripto para birimlerini güvenli bir şekilde saklamalarını ve transfer etmelerini sağlayan cüzdan uygulamaları oluşturulmuştur.

Engin Yılmaz’ın notu: Burada binance gibi merkezi coin borsaları sayesinde mevcut finansal yapının (sizin bankadaki mevduatınızın) kripto evrenine bağlandığını anlatmaya çalışıyorlar. Dikkat, bunun olması için, mutlaka cüzdanınızın olması gerekmektedir.

Bu iki uygulamaya, borsalara ve cüzdanlara dayanarak, geleneksel finans aktörlerine ihtiyaç duymadan ilk kez bilinmeyen taraflar arasında transferler de etkinlik gerçekleştirilebilir.

Bu, kripto alanının sınırlı işlevlerinin, yani (kripto) varlıklar üzerine spekülasyon ve ödemelerin kolaylaştırılmasını sağladı. Bu nedenle, finansal firmaların aracılıklarının kesilmesi meydana geldi — geleneksel finansın tasarrufcuları portföylerini kripto varlıklarına doğru çeşitlendirmek istiyorsa veya sorunsuz bir ödeme sistemine ihtiyaç duyduğu ölçüde.

Engin Yılmaz’ın notu; Citibank geçen hafta bir rapor yayımladı. Oradaki şu görsel herşyi daha iyi açıklıyor.

2. Aşama: Tasarrufçuları ve ödünç alanları De-Fi Alanına Çekme

Bir ödeme sisteminin işlevi; stablecoinlerin, merkezi olmayan borsaların ve borçlanma / borç verme protokollerinin geliştirilmesiyle geliştirilebilir. Böylelikle De-Fi, tasarruf edenler ve ödünç alanların De-Fi’ye geçişlerini kolaylaştırmak için gerekli platformları geliştirdi.

Compound, 15 Haziran 2020’de COMP’un dağıtımına başladığından beri, tüm De-Fi ekosistemi hızlı bir büyüme gösterdi. Compound gibi işleyen borç verme / borç alma protokolleri, düzgün çalışan merkezi olmayan bir finansal sistemin kurulması için eksik bir köşe taşını tamamladı.

Engin Yılmaz’ın notu; Dikkat ediniz, artık kripto evrenindeki cüzdanlar kendi aralarında bağımsız işlem yapabiliyorlar. Sonuç; BTCTURK, PARIBU, BINANCE çöp olacak.

Aşama 3: Geleneksel finans fonları için rekabet: De-Fi, aynı kaynaklar için geleneksel finans firmalarıyla rekabet eden bir platform olarak tanımlanabilir. Ancak De-Fi, geleneksel finans ile aynı kurallara uymayan bir sistemdir. Ortak yasal ve siyasi ilkelerin yokluğunun kesinlikle büyük dezavantajları vardır. Bu nedenle, De-Fi’nin bir sonraki evrim aşamasına ilerlemesi için can alıcı soru şu olacaktır:

Geleneksel finansal sistemin tasarrufçuları ve borç talep edenleri, De-Fi kullanmaya ne derece isteklidir?

Bununla birlikte, De-Fi protokollerinin artan kullanımı, sistemin ölçeklenebilir ve çalışır durumda olduğunu kanıtlıyor. Bugün, De-Fi kullanıcıları, coin kullananların çok küçük bir kısmını oluşturuyor . Fakat yakında, kullanıcılar buraya akacaktır.

De-Fi; geleneksel finans sisteminden daha iyi performans gösterecektir. Bu potansiyele sahip olmasının üç nedeni olduğunu savunuyoruz:büyüme hızı,büyüme alanı,yeni pazar segmentleri.

Sonuç: Kripto tabanlı merkeziyetsiz finans gelecektir!

Merkezi olmayan finansmanın, geleneksel finanstan daha ;verimli, kullanımı kolay ve güvenli olacağını söylemek şimdilik gerçekçi değil. Ancak De-Fi, milyarlarca sermayeyi şimdiden çekmeyi başaran gerçek, çalışan uygulamalar üretti. Bu kaynaklar, gelecekte daha rekabetçi ve kullanıcı dostu uygulamalar geliştirmek için kullanılacaktır.De-Fi nedeniyle karlar bozulmaya başladığında geleneksel finanstaki farklı aktörlerin nasıl tepki vereceğini gözlemlemek oldukça ilginç olacak.

Bu yazı Forbes web sayfasında Benedikt Eikmanns, Prof. Dr. Isabell Welpe, Prof. Dr. Philipp Sandner tarafından yayımlanan makalenin kısa türkçe özetidir.

Dr. Engin YILMAZ (Ankara Üniversitesi)

Meltem Bilirer (Yalova Üniversitesi)

Merkezi Olmayan Finans’tan (DeFi) Alınan Dersler

27 Eylül 2021 in Çevirilerden Seçmeler, Genel

Özet

Küresel ölçekte bir blockchain ve Dağıtılmış Defter Teknolojisi (DLT), mevcut merkezi finansal hizmetleri dönüştürmek için kullanılır. Merkezi ve merkeziyetsiz finansal hizmetler arasında öne sürülen ayrım, her iki hizmette de ayrımcılığa yol açabilir. Bu teknik incelemede DeFi’nin özelliklerini analiz ediyoruz ve hem merkezi hem de merkezi olmayan finansal hizmetler için öğrenilen derslerin ne olduğunu gösteriyoruz. Analizlerimize ve öğrendiğimiz derslere dayanarak ,her iki dünya için de en iyisine, merkezi ve merkeziyetsiz finansal sistemler işbirliği yaparlarsa ulaşılacağı sonucuna vardık.

DeFi ,geleneksel finansal ürünlerin, aracı olmadan akıllı sözleşmelerle çalışan ürünlere dönüştürülmesi olarak tanımlanabilir. Prensip olarak, merkeziyetleştirilmiş mevcut herhangi bir finansal hizmet benzer bir merkezi olmayan finansal hizmete aktarılabilir. Geleneksel finansman ile DeFi arasında bir ayrılık var gibi görünüyor. Buna karşılık geleneksel finansmanın merkezi olduğu kabul edilir çünkü bir aracı bir defteri yönetir, finansal hizmetleri aracı olmadan çalıştığı için DeFi’nin merkezi olmadığı kabul edilir. Bu bariz ayrılık gri literatürdeki popüler manşetlerle daha da güçleniyor ,örneğin; DeFi geleneksel bankacılığın yerini alabilir önermesi. Bu teknik incelemede ,eğer varsa, merkezi ve merkezi olmayan finansal hizmetler arasındaki ayrılığı analiz ediyoruz.

Literatürde DeFi’nin ne olduğuna dair bir paradigma veya bir finansal model gibi birden fazla görüş ve birden fazla DeFi tanımı bulunabilir.

Bir paradigma olarak DeFi. Örnek olarak bir paradigma düşünülebilir .Merkezi finans, bir defteri yöneten merkezi bir tarafla karakterize edilen finansal sistemin paradigmasıdır.DeFi, birden fazla tarafın bir defteri yönettiği merkeziyetsizlikle karakterize edilen bir finansal sistemin paradigmasıdır.

Finansal bir model olarak DeFi. DeFi ,finansal hizmetlerin mevcut olduğu finansal bir modeldir. Brown ve Oates , örneğin, fakirlere yardım etmede farklı hükümet düzeylerinin tasarımlarını araştırıyorlar.Yoksullara yardım etmede merkezi yaklaşımın yanı sıra merkeziyetsiz (‘Merkezi olmayan finans ve yönetim ’) yaklaşımı da tartışıyorlar.

Bir DeFi tanımı. DeFi’de birçok tanım vardır. Örneğin Meegan , DeFi’yi “ geleneksel finansal ürünlerin , bir aracı olmadan blok zincirde akıllı sözleşmelerle çalışan ürünlere dönüşümü ‘’olarak tanımlar. Başka bir tanım da DeFi ‘nin ‘’bütünlüğünü ve güvenliğini sağlamak için akıllı sözlesmelere dayalı dağıtılmış defter tabanlı hesaplardan yararlanan eşler arası finansal sistem’ olduğunu savunan Gudgeon ve yine bunu savunan diğerlerinden . Her iki tanım da şunları içerir:DeFi’nin önemli bir bileşeni olarak akıllı sözleşmeler. Ancak, Meegan , geleneksel finansal ürünlerin dönüşüm süreci üzerine odaklanırken ,Gudgeon ve onunla aynı fikirde olan diğerleri hangi özelliklerin elde edildiğine odaklanırlar (bütünlük ve güvenlik).

Popescu, DeFi’yi ‘’ blok zincir (Blockchain) ve dağıtılmış defter teknolojisi (DLT) üzerine geliştirilen bir finansal uygulamalar ekosistemidir’’ olarak tanımlıyor. Popescu burada hem blok zincirini hem de dağıtılmış defter teknolojilerini içerir,Meegan ise sadece blok zinciri ele alır ve Gudgeon ve diğerleri de sadece dağıtılmış defter teknolojisini dikkate alır. Ancak Popescu’nun DeFi tanımı akıllı sözleşmeleri hariç tutar.

Yukarıda tartışılan tanımlar şunları içerir:

· DeFi nedir (ör. Bir finansal uygulamalar ekosistemi)

· DeFi’de hangi bileşenler kullanılıyor (ör. Akıllı sözleşmeler)

· Hangi özelliklerin elde edildiği (ör. Bütünlük, güvenlik)

· Bu özelliklere nasıl ulaşılır (bir blockchain aracılığıyla DLT’den yararlanma)

Açıkçası, şu anda DeFi’nin tanımı üzerinde bir fikir birliği yok.Biz bu soruları ayrıştırmayı ve “DeFi nedir?’’ sorusuna dayalı geniş bir tanım sağlamayı hedefliyoruz. Bu teknik incelemede aşağıdaki DeFi tanımını kullanıyoruz:

*DeFi, halka açık izinsiz bir blockchain üzerinde çalışan finansal hizmetlerdir.*

Şu anda, bu tür mali hizmetlerin çoğu şunlara dayanmaktadır:

Ø Parasal bankacılık hizmetlerinin çevrilmesi (örneğin, stabilcoin ihraç edilmesi)

Ø Eşler arası (veya havuzlanmış) ödünç verme ve ödünç alma platformları sağlamak

Ø Merkezi Olmayan Borsalar gibi gelişmiş finansal araçların etkinleştirilmesi (DEX), Tokenizasyon Platformları, Türevler ve Tahmin Piyasaları

DeFi özellikleri literatürde; vaatler, fırsatlar ve ilkeler olarak anılır. Literatür çalışmamıza dayanan aşağıdaki on DeFi özelliğini belirledik:

1) Birleştirilebilirlik

2) Esneklik

3) Merkeziyetsizlik

4) Ulaşılabilirlik

5) Yenilikçilik

6) Birlikte çalışabilirlik

7) Sınırsızlık

8) Şeffaflık

9) İş süreçlerinin otomasyonu

10) Kesinlik

3.1. Birleştirilebilirlik : Birleştirilebilirlik, tartışmasız, DeFi’nin tanımlayıcı bir özelliğidir. Gudgeon vd. birleştirilebilirliği “kripto varlıkların üzerine karmaşık, çok bileşenli bir finansal sistem kurma yeteneği” olarak tanımlar. DeFi’de birleştirilebilirlik için yaygın bir metafor; ‘para lego’sudur. Ana fikir topluluğun bireysel ilerlemeden faydalanmasıdır. Birleştirilebilirlik ,bir sistemin bileşenlerinin rahatlıkla bağlanabildiği bir sistemin özelliğidir. Burada Blockchain ,inşa edilebilecek finansal hizmetler üzerine bir temel sağlar. Yukarıdaki metaforu takiben, bir blok zinciri, ‘Lego’ bileşenlerinin bulunduğu bir bölme olarak düşünülebilir (diğer bir deyişle finansal hizmetler).

Birleştirilebilirliğin faydaları şunlardır:

– Silo ve merkezi ödeme sistemlerinin aksine, bileşenler kolayca bağlanabilir.

- Bileşenler halka açıktır ve yeni finansal hizmetleri oluşturmak için yeniden kullanılabilir. Bununla birlikte, birleştirilebilirliğin önemli bir dezavantajı, borçlar ve yükümlülüklere iç içe geçmiş bir sistem oluşturmasıdır.Bu, potansiyel olarak 2008’deki mali krize benzer bir mali krize yol açabilir.DeFi’nin birleştirilebilirliğin bu potansiyel etkisini nasıl yöneteceği henüz belirsiz.

3.2.Esneklik: Esneklik, sayısız yazar tarafından DeFi’nin bir özelliği olarak belirtilmiştir; bu yazarlardan hiçbiri DeFi ‘deki esnekliğin tam olarak ne olduğunu tanımlamasa da.

Esneklik, kolayca değiştirilebilme yeteneği olarak tanımlanabilir .Biz DeFi’deki esnekliği yazılım ve düzenleme eksikliği açısından tartışıyoruz. DeFi, açık kaynak kod üzerine inşa edilmiştir. Bu, yazılımın esnekliğine izin verir (akıllı sözleşmeler gibi), herkes tarafından kullanılabileceği gibi herkes tarafından kopyalanabilir ve düzenlenebilir. Birleştirilebilirlik özelliğindeki Lego benzetmesini takiben, Lego bloklarının ayrıca boyutları ,renkleri,şekilleri değiştirilebilir.

Dahası, DeFi esnektir çünkü düzenleme eksikliği vardır . Bu düzenleme eksikliği ilke olarak, herhangi bir sınırlama olmadan, hizmetlerin oluşturulmasına ve kullanılmasına izin verir.

Bununla birlikte, DeFi’de, dolandırıcılık faaliyetlerinde de kolaylıkla kullanılabileceği için, açıkça düzenleme eksikliğinin bir dezavantajı var .

3.3.Merkeziyetsizlik (Ademi Merkeziyetçilik): DeFi literatürü, merkeziyetsizlikten şu isimlere bir sıfat olarak bahseder: doğrulama , ağ , değişim, iş modelleri, yönetişim ve uygulama .Ancak , çoğu durumda literatür merkeziyetsizliği daha fazla tanımlamaz. Catalini ve Gans, DeFi hizmetlerini merkezi olmayan bir aracı olarak düşünüyorlar.Ayrıca şunu savunuyorlar ;merkeziyetsizlik ,’’merkezi bir taraf olmadan ,dijital bilgilerin geçerliliğinin; doğrulanması, hesaplanması ve kabul edilmesi’’ olarak da düşünülebilir. Ancak, merkezi bir aracının ne olduğu belirsizliğini koruyor. Örneğin, bu tek bir varlık olabilir, ancak aynı zamanda sınırlı sayıda birden fazla varlık da olabilir.

Ayrıca Popescu ne kimin güvenilir aracı olduğunu (tek bir varlık, birden çok varlık), ne de hangi grubun bu varlığa güvendiğini daha fazla tanımlamıyor. Ancak Catalini ve Gans ,güvenin,merkezi bir gruptan, kodlama ve fikir birliği kurallarına doğru değiştiğini savunuyorlar.Bu, merkezi bir grubun olmamasına rağmen güvenin gerekli olduğunu gösteriyor. Açıkçası, merkeziyetsizliğin ne olduğu konusunda bir fikir birliği olmadığı gibi, DeFi literatüründe merkeziyetsizliğin ne için geçerli olduğu konusunda da fikir birliği yoktur. Bu teknik incelemede, merkeziyetsizliğin teknolojiyle ilgili olarak,Blockchain dahil DLT,üzerinde sunulan finansal hizmetleri düşünüyoruz.Burada merkeziyetsizlik; birden çok tarafın, defter güncellemeleri üzerinden teklif vermesi,doğrulaması ve fikir birliğine varması anlamına gelir.

3.4.Ulaşılabilirlik: Schar DeFi protokollerinin herkes tarafından kullanılabileceğini savunur. Bu, Schar’ın, finansal hizmetlerin Ethereum gibi halka açık platformlar üzerine inşa edildiği DeFi için kullandığı tanımla uyumludur. Ancak, daha geniş DeFi tanımı, Bölüm 2’de tartışıldığı gibi DLT ‘i de içerir. Bazı DLT platformlara özel olarak izin verildiğinden, finansal hizmetlere erişim bu tür platformlarda sınırlı hale gelir.

Ancak, halka açık izinsiz defter üzerine erişilebilirlik gerginlik yaratır bir yandan şuanda finansal hizmetlere sınırlı erişimi olan ülkeler bu tür hizmetleri kullanmaya başlayabilir. Öte yandan, giriş engelini azaltmak, bir finansal ekosistemdeki kötü niyetli aktörlerin bu hizmetlere katılmasına ve kullanmasına da izin verecektir.

3.5. Yenilikçilik: Açık kaynak aracılığıyla temel teknolojileri herkese açık olarak paylaşarak, lisanslama;Bitcoin, Ethereum ve Diem gibi finansal platformlar herkesin bu teknolojileri (yeniden) kullanmasına izin veriyor. Sonuç olarak, yeni uygulamalar bu teknolojilerin üzerine inşa edilebilir, uygulamalarla birlikte platformların yeniliklerine de izin verir. Bu, merkezi finansal kurumların tersidir. Birkaç istisna dışında, çekirdek teknolojisi açık hale getirilmiş herhangi bir merkezi finans kurumundan haberdar değiliz. Bunun merkezi finans kurumları için bir zihniyet değişikliği olacağını savunuyoruz. On yıllardır tescilli yazılımı kullanmak ve bu yazılımın karmaşıklığı,şuanda bu kurumların çekirdek teknolojilerinin açık kaynak olmasını zorlaştırıyor.

3.6. Birlikte çalışabilirlik: Schar ,fonksiyonel birlikte çalışabilirlik ve teknik birlikte çalışabilirlik arasında ayrım yapar. İşlevsel (fonksiyonel) birlikte çalışabilirlikte hizmetler, aynı platformda var oldukları için birlikte çalışabilir. Teknik birlikte çalışabilirlikte iki farklı platform birlikte çalışabilir. Chen, DeFi’nin birlikte çalışabilirliği geliştirilebileceğini savunuyor. Merkezileştirilmiş finans kurumları kendi defterlerini tuttuğundan, bir finansal hizmet başka biriyle birlikte çalışmayabilir veya sermayeyi iki veya daha fazla finansal kurum arasında taşımak maliyetli ve külfetli hale gelebilir.Chen ayrıca blok zincirleri arasındaki birlikte çalışabilirlik eksikliği nedeniyle şu anda DeFi’nin henüz tam (teknik) birlikte çalışabilirliğe ulaşamadığını savunur.Doğrusu şu ki, tam işlevsel çalışabilirlik de ,DeFi’de henüz sağlanamamıştır. Blockchain topluluğu tarafından birlikte çalışabilirliğe büyük ilgi var.

Bu şu izlenimi uyandırır: birlikte çalışabilirlik DeFi ‘de sağlanacaksa, DeFi, merkezileştirilmiş finansal hizmetlere göre büyük bir avantaja sahiptir beklendiği gibi , DeFi platformunda sunulan bir finansal hizmet sorunsuz bir şekilde diğer finansal hizmetlerle birlikte çalışabilir. Örnek olarak, tokenlerin bir blok zincirinden başka bir blok zincirine aktarımı dünyanın herhangi bir yerinde dakikalar içinde gerçekleşebilir. Bu bir kıtadan başka bir kıtaya para transferinin günler sürebileceği geleneksel ödeme sisteminin zıttıdır. Bu, örneğin, eğer bir şirket merkezi transfer ödeme sistemi yerine DeFi transfer ödeme sistemini kullanırsa büyük bir rekabet avantajı sağlar .

3.7.Sınırsızlık: Chen ve Bellavitis eğer finansal hizmetler coğrafi konumlara veya bir itibari para birimine bağlı değilse, ve bu finansal hizmetler dünyadaki herkes tarafından erişilebilir olursa ,sınırsızlığın elde edildiğini savunuyor. Chen ve Bellavitis’e göre merkezi finans gerçekten sınırsız olamaz çünkü merkezi finans her zaman coğrafi konum veya itibari para birimine bağlıdır.

Ayrıca , Chen and Bellavitis blok zincir tabanlı kripto para birimlerinin sınırsız olduğunu ,çünkü dünyadaki herkesin bu kripto para birimlerine erişiminin olduğunu savunuyor. Sınırsızlığın bir dezavantajı, finansal hizmetler AML ve KYC yönetmeliğine uyamayabilir. Popescu bile AML ve KYC’nin “DeFi ekosistemine gerçekten uymayan” kavramlar olduğunu savunuyor. AML, KYC ve DeFi üzerindeki mevcut düzenleme eksikliği ve ilk tartışmalar DeFi’den bu kavramları dışlamak için bir argüman olamaz.Bunun yerine, büyük finans kurumları, bu kavramları DeFi’ye yerleştirme hedefiyle , AML ve KYC ile ilgili olarak bu tartışmaya, bilgilerini ve deneyimlerini getirebilir.Bu tartışma netleştikten sonra DeFi’nin benimsenmesinin büyük şirketler tarafından da uçuşa geçmesini bekliyoruz.

3.8. Şeffaflık: Schar, bir blockchain üzerindeki verilerin şeffaflığının bir DeFi fırsatı olduğunu savunur. Şeffaflık, 1. akıllı sözleşmelere veya 2. finansal verilere uygulanabilir. Her iki durumda da, akıllı sözleşmenin veya finansal verilerin içeriğini herkes gözlemleyebilir. Akıllı sözleşmelerdeki şeffaflık, herkesin akıllı sözleşmenin kodunu gözden geçirmesine olanak tanır. Bu nedenle, herhangi bir kişi, kodunun incelemesine dayalı bir akıllı sözleşme tarafından sunulan finansal servisi kullanmayı seçebilir.

Schar ayrıca finansal verilerin şeffaflığının bir finansal krizi hafifletebileceğini savunmaktadır. Finansal verilerin şeffaflaşması için tek başına bir finansal krizi hafifletmenin yeterli olmadığını savunuyoruz. Bunun yerine, mahremiyet bir insan hakkı iken buna karşılık, hem akıllı sözleşmeler hem de finansal veriler için şeffaflık sunan tek bir finansal sistem mevcut olsaydı, o zaman bu finansal sistem bu insan hakkı ile uyumlu görünmezdi. Kamuya açık blok zincirlerinde gizliliği artırmak için çeşitli çabalar devam etse de, merkezi ve merkeziyetsiz finansmanın, kullanıcılarının mahremiyetini koruyan finansal hizmetler sunmada işbirliği yapacağını düşünüyoruz.

3.9. İş süreçlerinin otomasyonu: Akıllı sözleşmeler, iş süreçlerinin otomasyonuna izin verir . Popescu’nun öne sürdüğü gibi, iş süreçleri otomatikleştirildikçe, bu iş süreçlerinin yürütülmesi daha düşük maliyetli hale gelir. Akıllı bir sözleşme oluşturulduktan sonra, iki taraf, harici bir otoriteye ihtiyaç duymadan birbirleriyle iş yapabilir ,bu da özerkliğin artmasına yol açar.

Bununla birlikte, birbirleriyle iş yapmayı amaçlayan iki taraf, akıllı sözleşmenin yaratıcısına bağımlıdır, bu da harici bir otoritenin (yani sözleşmenin kodlayıcısının) mevcut olması gerektiği anlamına gelir.Ayrıca, akıllı sözleşme beklendiği gibi çalışmıyorsa, o zaman üç soru ortaya çıkar:

a) Akıllı sözleşmenin doğru işlemesinden kim sorumludur?

b) Değişmez bir blok zincirinde işlem nasıl tersine çevrilebilir?

c) İki taraf, bir sonraki akıllı sözleşmenin beklentilere göre işlemesini nasıl sağlayabilir?

Akıllı sözleşme kullanımına bağlı riskleri azaltmak için ek önlemler alınmalıdır. Bu tür önlemler, akıllı bir sözleşme ile iş yapmanın maliyetini artıracaktır. DeFi’nin daha düşük maliyetli olduğunu savunan Popescu’nun aksine Chen , merkezi tarafların maliyeti düşürebileceğini savunur. Açıkçası, bu, DeFi’nin gerçekten merkezi bir kurumdan daha uygun maliyetli olup olmadığı konusu tartışmaya açıktır.

3.10. Kesinlik: İşlemlerin kesinliği şu varsayımla sağlanır:sonunda, tüm ağ düğümleri işlemi alır ve geçerliliği üzerinde anlaşır.Dahası, işlem blok zincirinde depolandıktan sonra artık tersine çevrilemez veya değiştirilemez. Bununla birlikte, bir blok zincirinin değişmezliğe ulaşabileceğini varsayarsak, zorluklar da vardır. Bilinen iki zorluk, sertlik ve esnekliğin ortaya çıkmasıdır. DeFi, blok zincirinin üzerine inşa edildiğinden, DeFi bu özellikleri de devralır. Bu deney yapmayı, öğrenmeyi ve keşfi engelleyebilir. Ayrıca, blok zincirinin bir başka etkisi de, ağ uzlaşmaya varmadığında bir platformun güncellenmesinde ilerleme durabilir .

Orjinal metin:

X. Meegan, T. Koens

DeFi Sözlük 1

27 Eylül 2021 in DeFi Sözlük, Genel

NFT (Non Fungible Token) : NFT, dijital bir varlığın benzersiz olduğunu ve bu nedenle birbirinin yerine geçemeyeceğini onaylayan, blok zinciri adı verilen bir dijital defterde depolanan veri birimidir. NFT’ler fotoğraflar, videolar, ses ve diğer dijital dosya türleri gibi öğeleri temsil etmek için kullanılabilir. Ancak, orijinal dosyanın herhangi bir kopyasına erişim, NFT’nin alıcısı ile sınırlı değildir. Bu dijital öğelerin kopyaları herkesin edinmesi için mevcutken, NFT’ler, sahibine telif hakkından ayrı bir sahiplik kanıtı sağlamak için blok zincirlerinde izlenir.

INFT: INFT’ler NFT’lere yapay zeka (AI) entegre edilmiş halleridir. iNFTler, ethereum ve token tabanlı yapısıyla, ERC 721 veya ERC-1155 Non-Fungible Token (NFT) protokolleri kapsamında faaliyet gösteriyor. Kendisini NFT’nin gelişmiş bir versiyonu olarak tanımlamak mümkün.

Proof of Work (PoW – İş Kanıtı): Bitcoin ağında kullanılan Proof of Work protokolü, işlemci gücünün çoğunu elinde tutan madencilerin ağda daha fazla söz hakkına sahip olduğu ve dolayısıyla daha fazla getiri elde ettiği bir sistemdir.

Proof of Stake (PoS – Hisse Kanıtı) : Hesaplama gücüne dayanan bir sistem yerine dijital varlık sahipliğini dikkate alan bir protokoldür. PoS protokolü, Bitcoin madenciliği için gerekli olan yüksek enerji tüketimi ve bazı diğer sorunları ortadan kaldırmaya odaklanmıştır. PoS protokolünü kullanan ilk kriptopara birimi Peercoin’dir. PoS’ta bir sonraki bloğun üretimi birkaç kombinasyonu aynı anda yerine getiren operatörler tarafından gerçekleştirilebilir. . Bitcoin madenciliği, yüksek enerji tüketimine ihtiyaç duymaktadır ancak Hisse Kanıtı protokolü ağ gücünü işlemci gücüne bakarak dağıtmaz.

Merkeziyetsizliğe Karşı Merkezileşme: Gelecek nerede yatıyor? Uzmanlar cevaplıyor.

13 Haziran 2021 in Çevirilerden Seçmeler, Genel

İşte kripto ve blokzincir uzmanlarının merkezileşme ve ademi merkeziyetçilik arasındaki ikilem hakkında düşündükleri.

İnsanlık tarihindeki merkezileşme ve merkeziyetsizlik arasındaki ikilik, yavaş yavaş birbirini aşan veya birbirini alt eden karşıt güçler gibi görünüyor. Ve biri diğerinin yerini alırken, insanlar her ikisini de haklı çıkarıyor, her ikisinin de varlığı için felsefi veya teorik nedenler buluyor.

-Merkezileştirme

- yüzyılın ortalarında, İngiliz filozof Thomas Hobbes , sosyal sözleşme teorisini formüle ettiği Leviathan (veya The Matter, Forme and Power of a Commonwealth Ecclesiasticall and Civil ) başlıklı bir kitap yayınladı . Hobbes’a göre, bu makale için kabaca basitleştirilmiş, insanlar bir summum malumdan – en büyük kötülükten – ya da sürekli bir şiddetli ölüm korkusundan yola çıktılar . Bu korkuyla hareket eden insanlar, güçlerini devrettikleri ve hükümdarın onlara koruma vaat ettiği bir devlet olan bir Leviathan yarattı. Bu, toplum içinde uzun süreli bir merkezileşme sürecinin başlangıcıydı.

Fransız filozof Paul-Michel Foucault, 20. yüzyılın ortalarında, iktidarın bu merkezileşme sürecine daha derinden girdi. Disiplin ve Ceza: Hapishanenin Doğuşu adlı kitabında Foucault, Jeremy Bentham’ın “optimal hapishane” planının imajını kullanır: panoptikon. Kısacası, biyoiktidar üzerinde kontrol arayan ve bireylere gardiyanların doğrudan bir parçasıymış gibi hissettirerek ceza uygulamalarını insanileştiren bir hükümeti temsil ediyor.

Bununla birlikte, merkezi sistem amacına ulaşıyor: Kanadalı-Amerikalı bilişsel psikolog Steven Arthur Pinker’ın ünlü kitabı The Better Angels of Our Nature: Why Violence Has Reded (Doğamizin İyilik Melekleri: Siddet Neden Azaldi) ‘da gösterdiği gibi, vatandaşların güvenliği zaman içinde kademeli olarak yükseliyor. Pinker’a göre; Hobbes’un Leviathan’ı ve Foucault’nun panoptikonu, merkezileştirilmiş, yukarıdan aşağıya, komuta-kontrol yapılarını ve sistemlerini çalıştıran bir mekanizmadır. Ama öyle mi?

Merkezi hükümetlerin aşırı temsili, her iki uçta da komünist ve faşist devletlerdir ve çoğu, bu yüksek derecede merkezileşmiş devletlerin neden olduğu şiddetin miktarı göz önüne alındığında, işleyen kontrol sistemleri olduğunu iddia edemez. Başka bir örnek, başlangıçta merkezi olmayan bir platform olarak geliştirilen World Wide Web’dir. Ama şimdi Silikon Vadisi teknoloji devlerine bakın: Web 2.0’da yer alan tüm verileri ve değerleri kontrol ediyor ve tekellerine alıyorlar. Bir diğeri geçen yıl bile saçma miktarlarda para basan ve tüm dünyada yüksek enflasyon oranlarına neden olan merkez bankalarıdır.

-Merkeziyetsizlik

1990’da, Nobel ödüllü Amerikalı bir politik ekonomist olan Elinor Ostrom, Governing the Commons adlı kitabında şunları söyledi: Kolektif Eylem Kurumlarının Evrimi: “Tek bir merkezin baskı kullanımı tekeline sahip olduğu sürece, kendi kendini yöneten bir toplum yerine bir devlet vardır.” ve devam ediyor:

‘’Ancak kendi kendini yöneten işletmeler için -insanın tercihine dayalı- teorik bir açıklama tamamen geliştirilip kabul edilinceye kadar, bireylerin kendilerini örgütleyemeyeceği ve her zaman dış otoriteler tarafından örgütlenmesi gerektiği varsayımıyla büyük politika kararları alınmaya devam edilecektir.”

Blockchain teknolojisinin icadı sayesinde artık bu teorik açıklamalara sahibiz. Merkeziyetsizlik, basitçe gücü ve işlevleri merkezi bir otoriteden uzaklaştırma sürecidir. Merkezi olmayan veya eşler arası ağlar, merkezi olmayan mimari ve sistemlerin en bilinen örnekleri Bitcoin (BTC) ve Ethereum/Ether (ETH) olmak üzere tek bir merkezi güç tarafından kontrole direnen katılımcı sistemlerdir.

Belirli bir merkezi ayırt etmek -imkansız değilse- genellikle zordur. Geçen yıl dünya,merkeziyetsizliğe doğru önemli bir kayma başlatan merkeziyetsiz finans (DeFi) sektörünün büyük yükselişine tanık oldu. Web 2.0’da birkaç şirket tarafından kontrol edilen tekelleştirilmiş veriler, Web 3.0 hareketinin yükselişinde bireysel kullanıcılara yeniden dağıtıma; hatta şimdi teorik, teknik ve pratik olarak mümkün olan merkezi olmayan yönetişime neden olur.

Blockchain destekli, güdümlü merkeziyetsizlik, seçim sürecine olan güveni yeniden kazanarak veya bazılarının iddia ettiği gibi, dünya çapında demokrasiyi koruyarak toplumu potansiyel olarak yeniden demokratikleştirebilir. Blokzincir her şeyi çözemese de, çeşitliliği ve kapsayıcılığı artırmak, cinsiyetler arası uçurumu kapatmak, banka hesabı olmayanları güçlendirmek ve ekonomik adaletsizlikle mücadele etmek gibi birçok ekonomik ve sosyal sorunu çözme potansiyeline sahip.

-Diyalektik

Merkezileşmeye karşı merkeziyetsizlik, diyalektiğin üç temel kavramından biri olan karşıtların birliği ve çelişkisi yasasını temsil eder. Biri olmadan diğeri imkansız görünüyor. Dijital para birimleri, merkezi olmayan sistemler olarak icat edildi, ancak daha sonra merkez bankası dijital para birimleri (CBDC’ler) merkeziyetsizlik sürecine karşı çıktı, bu da bazılarının, kontrolü insanlara değil hükümetlere geri getirerek merkeziyetsizlik kavramını öldürdüğünü iddia ediyor. Diğerleri, CBDC’lerin ancak özünde merkeziyetsizliği yeniden kazanmaları halinde kitlelerin ilgisini çekeceğini savunuyor.

Benzer diyalektik süreç borsalarda da yaşandı, bazıları merkezi kripto borsalarının kripto alanını geleceğe götürme şansına sahip olduğunu, hatta merkezileşmenin gerekli olduğunu ve gerçek ademi merkeziyetçiliğin merkezileşmenin köklerinden geldiğini iddia ediyor. Aynı zamanda, bazıları merkeziyetsizliğin zamanla anlamını kaybettiğini ve yeniden kazanılması gerektiğini savunuyor.

Merkezileşme ve merkeziyetsizlik arasındaki ikiliğin bir başka diyalektik doğası, kripto düzenleme alanında yatmaktadır. Kriptonun düzenleme olmadan bir geleceği olmayacağı ve bir endüstrinin olgunlaşması ve gelişmesi için uyumlu DeFi’nin bir zorunluluk olduğu açık olsa da, mahremiyetten ödün vererek ve finansal dışlanmaya yol açarak ne gibi tehlikeler olabilir?

Bir dairenin sonu ve başlangıcı yoktur, bu nedenle merkezileşmeye karşı merkeziyetsizlik ikiliği siyah-beyaz, polarize renklerde görülmemelidir. Uygun bir fikir birliği bulmak en iyi seçenek olacaktır. Cointelegraph, kripto ve blokzincir alanındaki uzmanların bu ikilik hakkında ne düşündüğünü öğrenmek için onlara şu sorularla ulaştı: Merkezileşmeye karşı ademi merkeziyetçilik hakkındaki görüşünüz nedir? İnsanlar daha merkezi olmayan yaklaşımı benimser mi?

Ballet’in kurucusu ve CEO’su Bobby Lee:

“İçinde yaşadığımız dünya aslında çok merkezileşmiş, yani doğal unsurlar, merkezi olmayan doğal şeyler var; ama toplum, bir ülkenin yapısı, düzenleme, hepsi merkezileşmiştir. Yani, her zaman bir karışım ve eşleşmedir, her zaman yin ve yang’dır ve biz geri ve ileri gidiyoruz.

Örneğin, altın merkezi değildir, ancak satış veya yatırım için altın sunan şirketler devreye girdiğinde, altın madeni para ihracı veya altın menkul kıymetler ve ETF teklifleri olsun, merkezileştirirler.

Orta Asya para birimleri; dijital para birimleri ortaya çıktığında, merkezi olmayan bir şekilde başladı. Ancak borsalar emanet depolama sunduğunda, ticaret sunduğunda; isterseniz merkezi bir çözüm olarak ortaya çıkıyor. Ancak elbette, örneğin merkezi olmayan borsalar da dahil olmak üzere daha merkezi olmayan çözümlerin devamı olacak.

Ancak aynı zamanda, bazı insanlar profesyonellerin gelip işleri, hatta yatırım araçlarını bile doğru yapmasını istediği için, bazı şeylerin merkezi bir doğası olmalıdır. Yani, bir karışım ve eşleşme olacak.’’

Bytom ve 8btc’nin kurucusu Chang Jia:

“Blockchain senaryolarının, özellikle de merkezi olmayan finansın (DeFi) gelişmesiyle birlikte, artık bir kamu zincirinin temel işleyişini sürdürme perspektifinden merkeziyetsizlik veya merkezileşme seçimini düşünemiyoruz. Birkaç yıl önce, dünya çapında bir merkezi olmayan blokzincirin nasıl oluşturulacağı konusunda blokzincirin temel mimarisi henüz olgunlaşmamış olsaydı, o zaman insanlar mimari tasarımı ve hakların merkeziyetsizliği çözümünü keşfetmeye daha meyilli olurdu, bu ilk ilkedir. Bununla birlikte birçok halka açık zincirin ana ağının başlaması ve olgunlaşmasıyla birlikte, giderek daha fazla üst katman protokolü ve senaryosu ortaya çıkmaya ve uygulanmaya başlandı.

Bağlı oldukları temel zincir veya sahne ekolojisi, haklar yeterince merkeziyetsiz olmadığı sürece ,bazı protokollerin veya uygulamaların, hakların tamamen merkeziyetsizleştirilmesini gerektirmesi artık ilk ilke değil. Bu uygulamalar ve protokoller, ilk ilke olarak ticari verimliliğin iyileştirilmesi ile merkeziyetsizlik ve ticari operasyon arasındaki dengeye daha fazla dikkat edecektir. İnsanlar blokzinciri seçtiğinde, yine de daha merkezi olmayan yöntemleri kabul edecekler. Yukarıda bahsedildiği gibi, insanlar her zaman fiili duruma göre merkeziyetsizlik ve verimlilik arasında doğru dengeyi sağlamaya çalışırlar.’’

MIT Enterprise Forum’un başkan yardımcısı InsideChains’in kurucusu ve CEO’su Cristina Dolan:

“Merkezi olmayan değişmez ve şeffaf blokzincir temeli, kriptonun gerçek büyüsüdür ve değeri gerçekten anlayanlar tarafından benimsenecektir. Bitcoin’den önce, dijital paraya yönelik sayısız girişimde bulunuldu, ancak işlemler değişmez ve güvenilmez değildi. Merkezi bir otorite olmadan güvenilir ve şeffaf bir şekilde işlem yapma yeteneği ve ağda neler olup bittiğini anlamak için işlemlerin yolculuklarını görme şeffaflığı, silo haline getirilebilecek veya merkezileştirilmiş finansal ağların sunabileceği bir şey değildir. Merkez bankaları CBDC’lerini benimsemek istiyorlarsa, güveni teşvik etmek için şeffaflık içeren dağıtılmış bir mimari benimsemeliler. Açık şeffaflık olmadan otomatik olarak ücret veya vergi ödeyebilen merkez bankası tarafından verilen programlanabilir para, korku yaratacak ve daha fazla insanı diğer kripto para birimlerine yönlendirecektir.

Bu alanın geliştiğini görmeye devam edecek olsak da, meydana gelmekte olan patlayıcı merkezi olmayan finans yeniliği bazı gelişme dönemi sancıları yaşadı. Borsalar söz konusu olduğunda, geleneksel finansal sistemlere geçiş ve çıkış rampalarını merkezileştirmenin değeri vardır. Bir KYC sürecini uç noktalarda zorlamayı kolaylaştırır.’’

Neo’nun kurucusu, Onchain’in kurucusu ve CEO’su Da Hongfei:

‘’Benim bakış açımdan, her iki tarafın da benzersiz avantajları ve geri dönüşleri göz önüne alındığında, merkeziyetsizlik ve merkezileşmenin gelecekte bir spektrumda var olacağının açık olduğuna inanıyorum.Bununla birlikte, kullanıcılar merkezileşmeye karşı merkeziyetsizliği nasıl ve ne ölçüde benimseyecekleri konusunda doğru bir seçeneğe sahip olacaklardır.

Mevcut paradigmada, kullanıcılar çoğu zaman verileri üzerinde tam bir kontrole sahip değildir – bunun yerine, çeşitli platformlar ve veritabanları üzerinden internete dağılmış ve parçalanmıştır. Veri depolama protokollerinden DeFi’ye kadar önemli merkezi olmayan kilit teknolojiler geliştirerek kullanıcılar, verilerinin kontrolünü geri alabilir ve optimize edilmiş faydalar için doğrudan birbirleriyle etkileşim kurabilir.

Kullanıcılar, merkezi olmayan kilit teknolojiler geliştirerek, verilerinin kontrolünü geri alabilir ve optimize edilmiş faydalar için doğrudan birbirleriyle etkileşim kurabilir. Devam eden DeFi patlamasının kanıtladığı gibi, insanlar merkeziyetsizliğe hazır ve bunun ancak bu noktadan sonra hızlanacağına inanıyorum.’’

Nervos’un kurucu ortağı Daniel Lv:

‘’ Her şeyden önce, iyi bir UI/UX gibi ürün pazarına uygunluk ve kullanılabilirlik ve düşük işlem maliyetleri (örneğin, gaz ücretleri) bir blokzincirinin en önemli faktörleridir.

Farklı merkeziyetsizlik seviyeleri de vardır ve bir kullanıcı için neyin işe yaradığı onun ihtiyaçlarına bağlıdır. Örneğin; Binance Smart Chain’deki DeFi’nin, Ethereum’daki DeFi’den daha merkezi olduğunu söyleyebilirsiniz, ancak yine de bir bankadan daha merkezi değildir.Yakından incelendiğinde; merkeziyetsizlik, Nervos gibi bir katman blokzinciri için kritik öneme sahiptir. Güvenliğin temeli ve bugün burada olmamızın nedeni budur. Nervos, tamamen merkezi olmayan bir kamu zincirinin güvenliğini ve değişmezliğini sağlayan benzersiz bir katmanlı mimari ile tasarlanmıştır, aynı zamanda kullanıcıların farklı düzeylerde merkeziyetsizlik ile ikinci katmanımızı ölçeklendirmelerini sağlar.’’

Stellar Development Foundation CEO’su ve genel müdürü Denelle Dixon:

‘’ Bir bütün olarak merkeziyetsizlik, sistemlerin daha geniş bir paydaş grubunun ihtiyaçlarına cevap verme avantajına sahiptir. Merkeziyetsizlik hakkında takdir ettiğim şey, katılımcılar için seviyelendirme etkisidir; hem teknoloji hem de kontrol dağıtılır ve herkes tarafından erişilebilir.

Merkeziyetsizlik sorunu yaşayan kişiler, merkezi bir sistemin paydaşları oldukları için genellikle kontrolü kaybetmekten korkanlardır. Merkezi olmayan ağlarda, tümü aynı sunucuya dayanan kapalı bir ağda olduğu gibi tek bir başarısızlık noktası yoktur; kapalı bir ağın sunucusu çökerse hizmet başarısız olabilir.

Pratik düzeyde, merkeziyetsizliği benimsemek için ihtiyacımız olan şey, gerçek dünya sorunlarını tam olarak nasıl çözdüğünü iletmektir. Merkezi olmayan sistemler, ekonomik fırsatlara izin verdiğinde (örneğin;hiç banka hesabı olmamış ve bankacılık hizmetlerini nadiren kullananlar) veya gelişmekte olan ülkelerdeki işletmeler için sorunsuz finansal işlemlere olanak tanıdığında, benimsemek için gerçek bir motivasyon vardır. Dünya çapında farklı düzeylerde kadınlar marjinalleştiriliyor ve kendi ekonomik başarılarına katılmaktan dışlanıyorlar. Ademi merkeziyetçilik, finansal hizmetlere erişim sağlayabilir ve kadınları ekonomik olarak güçlendirebilir, bu da çalıştıkları, kazandıkları ve yaşadıkları ekonomileri yükseltir ve geliştirir.

Son olarak, merkezi olmayan açık ağların gücü; yaratıcılığın ve büyümenin her yerden gelmesine izin vermesi ve özellikle geliştiricilere kendi bölgelerinde gördükleri sorunları ve zorlukları kendi kullanıcıları için çözerken aynı teknolojiden yararlanma fırsatı vermesidir.”

Ava Labs CEO’su, Cornell Üniversitesi’nde profesör ve IC3’ün eş direktörü Emin Gün Sirer:

‘’ Merkezi olmayan hizmetler kesinlikle geleceğin yoludur. İnsanlar verilerinin ve erişimin merkezi ağ geçidi bekçileri tarafından manipüle edilmesinden bıktı ve mahremiyetlerine saygı duyan ve kontrolü tekrar onlara veren hizmetleri tercih ediyor. Merkeziyetsizlik ana akım haline geliyor ve bu güçle ömür boyu bağlanmak için yalnızca bir etkileşim gerekiyor.’’

Fidelity Private Wealth Management başkan yardımcısı Jennifer Wines:

“Altyapılarımızın anatomisini yeniden tasarlarken, merkezileşmeden merkeziyetsizleşmeye hızlı bir geçiş yaşadığımız heyecan verici zamanlarda yaşıyoruz. Bu merkeziyetsizliğe geçiş; işyeri, ulaşım, perakende, seyahat, para birimi, finans ve ötesinde gerçekleşiyor.Bu nedenle, bu değişim çoğunlukla yaşamın tüm yönlerini olumlu yönde etkiliyor.

Şunu düşünün: Uzaktan çalışıyoruz, A noktasından B noktasına gitmek için bir Uber’e atlıyoruz ve bir değer ve değişim aracı olarak kripto para birimlerine dönüyoruz. Sırasıyla Amazon ve Airbnb gibi büyük mağazaların ve otellerin bile merkeziyetsizleştiğini gördük.Bununla birlikte, bu makaleyi okuyan herkesin bir şekilde merkeziyetsizliğe doğru bu evrimsel değişimi yaşamış olması muhtemeldir.Ayrıca, verimli ve güçlendirici özellikleri nedeniyle bu değişimi benimsemeye devam edeceğiz.

Merkeziyetsizliğin verimli ve güçlendirici özellikleri, bu artan evrimi sürdürmek ve desteklemek için güçlü bir yakıt sağlar. Merkeziyetsizlik, altyapılarımızın tarihsel olarak asimetrik doğasını çözme yeteneği nedeniyle, bir tarafın diğerinden (çoğunluktan) daha fazla yararlandığı durumlarda, verimli ve güçlendiricidir. Başka bir deyişle, merkeziyetsizlik , büyük ölçüde iki yönlü odaklı, teşvik edici mühendisliği nedeniyle burada kalacak. Kazan/kazan paradigması kazansın.’’

Rally’nin kurucu ortağı ve CEO’su Kevin Chou:

“Merkezi olmayan sistem daha iyidir, ancak iş dünyasının çoğu merkezi olmayan bir kuruluşta nasıl ortak olunacağını veya çalışılacağını anlamadığından, uygulanması ve zaman içinde bağlı kalması çok, çok daha zordur. Ama faydaları önemli. Bu, özellikle; içerik oluşturucular büyük,merkezi teknoloji platformlarını zenginleştirirken anlaşmanın ham sonunu elde ettiklerinden büyük yaratıcı ekonomide geçerlidir. Finansal kaderlerini kontrol edebilmek ve hayranlarıyla kendi koşullarıyla bağlantı kurabilmek, sosyal Token’lere olan ilginin önemli bir itici gücü olmuştur.

%100 merkeziyetsizliği başarmak, sektörümüzdeki bazılarının kabul etmek istediğinden daha zordur. Ancak, geçen her çeyrekte Rally’nin giderek daha merkeziyetsiz hale gelmesini sağlamaya tamamen kararlıyım. Merkezi olmayan yönetişim için kullanıcı deneyimi, son birkaç yılda son derece ilerledi ve daha da iyi olacak.

Daha fazla şirket kendi toplulukları tarafından yönlendirilen merkezi olmayan modellere yöneldikçe ve insanlar karar verme gücünü seçkin bir azınlığın elinden almanın ne kadar daha demokratik olduğunu gördükçe, bu model birçok durumda ‘yeni normal’ olacak.’’

Bitrise Capital’in kurucu ortağı Kevin Shao:

‘’Bence merkezileşme ve merkeziyetsizleşme bir örgütlenme biçimidir. Hangisinin iyi olup olmadığını söyleyemeyiz. Pratikte ikimiz de iyi bir uygulama modeli bulabiliriz. Merkezi hükümetin yönetimi altında Çin, verimli bir şekilde çalışabilir ve düzenli bir şekilde yönetebilir. Ayrıca karmaşık sorunlarla başa çıkabilir ve makul çözümler bulabilir.

Birçok Batılı fikir merkeziyetsizliğe uygundur ve batıda demokrasinin gelişimi de çok iyidir. Dolayısıyla, farklı tarihsel ve kültürel koşullar ve farklı olaylar, hangi yolun ulusal koşullar için daha uygun olduğunu belirler. İnsanlar için, hala ne tür bir organizasyon biçiminin yaşamlarına daha fazla gelişme ve kolaylık getirebileceğini görmemiz gerekiyor. Bu en uygun yoldur.’’

Draper Associates ve Draper Fisher Jurvetson’ın kurucusu Tim Draper:

‘’Merkeziyetsizliği seviyorum. Teşvikim ve Bitcoin’e olan sevgim güven ve özgürlük etrafında. Bitcoin gibi merkezi olmayan bir Token ‘i izleyen o kadar çok insan var ki, ona dolaylı olarak güvenebiliriz. Onları yönlendiren bir lidere sahip olan daha merkezi Token’ler, lider yardımsever olduğu sürece iyidir.”

Animoca Brands’in başkanı ve kurucu ortağı Yat Siu:

“Genel olarak, merkeziyetsizliği çok daha adil ve ölçeklenebilir bir yaklaşım olarak görüyorum. Her yerden insanların merkezi olmayan bir yaklaşımı memnuniyetle benimseyeceklerine inanıyoruz… sunulan muazzam değeri ve fırsatı anlarlarsa/anladıklarında.”

Not:Bu yazı; ”Decentralization vs. centralization: Where does the future lie? Experts answer ” adlı yazıdan çevrilmiştir.

ENFLASYON HAKKINDA BİRKAÇ ŞEY

10 Haziran 2021 in Çevirilerden Seçmeler, Genel

Kaldıraçtaki üstel artışlara dayalı hayali “varlıkları” ne kadar yükseğe iterlerse, temel somut şeyler ve hayal arasındaki hava boşluğu o kadar büyük olur.

Enflasyon haberlerde yer alıyor; ancak enflasyonla ilgili pek fazla yer almayan birkaç şey var. Enflasyonun her zaman parasal bir fenomen olduğu mecazıyla başlayalım. Aslında hayır.

Besin açısından zengin toprak ve tatlı su rezervleri tükendiğinde, mahsul verimi düşer ve insan nüfusu ve hayvansal protein iştahı arttıkça gıda kıt hale gelir. Gıda kıt hale geldiğinde, fiyatlar buna göre yükselir. Para arzı ile ne yaptığınız önemli değil, “para” olarak kullanılan her şeye göre fiyatlar yükselecek; altın, kabuklar, üzerinde renkli resimler bulunan kağıtlar, dev taş diskler, quatloo’lar, kripto para birimleri vb.

“Parayı” tamamen ortadan kaldırabilirsiniz ve salt takas sisteminde bile gıdanın nispi maliyeti yükselir.

“İhtiyaçları” acımasızca “isteklerden” ayıran, bir ihtiyaçlar hiyerarşisi olduğunu çok az kişinin kavradığı görülüyor ve gerçek kıtlıklarda “isteklerin” değeri hızla sıfıra düşer. Acıktığınızda, yani gerçekten aç olduğunuzda, yatınızın değeri, koleksiyonluk kas arabanızın, NFT’nizin vb. değeri sıfıra düşer, eğer yiyecekleri olanların “değerli eşyalarınıza” hiç ilgisi yoksa. Bir yumurta için bir ons altın mı? Her şey aslında ihtiyacın ne olduğuna bağlı.

Benzer şekilde, gerçek kıtlık, hayali maddi olmayan varlıkları gerçek varlıklardan ayırır. Aşağıdaki maddi ve maddi olmayan duran varlıklar tablosuna bakarsanız, hayali maddi olmayan varlıkların artık gülünç bir şekilde “varlıklar” olarak adlandırılan şeylerin ezici çoğunluğu olduğunu fark edeceksiniz.

50 kiloluk bir pirinç çuvalı için XYZ Corporation’daki hisselerinizi takas etmek mi istiyorsunuz? XYZ Corporation’daki hisselerin “değerinin” yarın sıfır olmayacağını nereden bileceğim? Hayır teşekkürler. Pirinç için ticaret yapmak için somut ve somut olarak yararlı bir şeyiniz olduğunda (yani yarın değerini koruyacak) geri gelin.

Kıtlığın küreselleşmiş pazarların tanrıları tarafından kovulduğu ve kumdan kaleler üzerine inşa edilen hayalet varlıkların gezegendeki en değerli varlıklar olduğu bir fantezi dünyasında yaşıyoruz. Küresel hisse senetleri şimdi 115 trilyon dolar değerinde, woo-hoo.

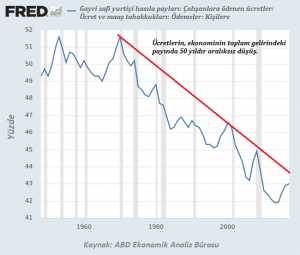

Bu arada, gerçek dünyada, insanlığın büyük çoğunluğu emeklerini yiyecek ve diğer temel ihtiyaçlar için takas ediyor. İnsan emeğiyle ilgili komik olan şey; nüfus artışı, küreselleşme ve finansallaşma sayesinde emeğin göreli değerinin on yıllardır düşüşte olmasıdır. (aşağıdaki tabloya bakın)

Bu, kıtlıklar nedeniyle temel ihtiyaç maddelerinin fiyatları arttıkça, emeğin satın alabileceği maddi miktarların azaldığı anlamına gelir, yani emeklerini temel ihtiyaçlar için takas edenler temel ihtiyaçlarını daha az karşılayabilir.

Başka bir deyişle, kıtlık, temel ihtiyaç maddelerinin fiyatlarını artırdığı için refahları serbest düşüşte de diyebiliriz.

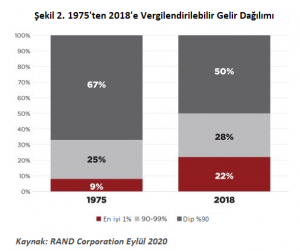

Emeğin değerindeki ve dolayısıyla refahtaki bu serbest düşüş, 1975-2018 RAND gelir tablosunda ve Amerikan hanehalkının en alttaki %50’sinin elindeki servet Federal Rezerv veri tabanı tablosunda görülebilir. En üstteki %1, en üstteki %9 ve en alttaki %90’a göre RAND gelir tablosu, en alttaki %90’ın gelirinin %25’inin -neredeyse hepsi emekten- ilk %1’e transfer edildi (vergiye tabi gelirin en tepedeki %1’e giden payı 2,5 kat arttı) ve daha az derecede, en üst %9’a kadar. (En tepedeki %9’un çoğunlukla emekten elde edilen kazançlara dayandığını, dolayısıyla en tepedeki %1’e kıyasla mütevazı artışlarını hatırlayın.)

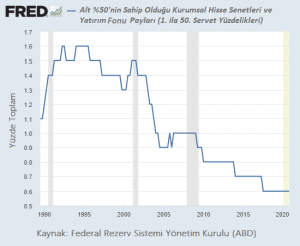

En alttaki Amerikan hanehalkının %50’nin elinde tuttuğu acıklı ince servet dilimi neredeyse sıfıra düştü. 1990’ların ortasındaki son zirveden bu yana 2/3 düştü ,en alta inen son “patlama” %90.

En alttaki %50’nin, somut temel ihtiyaç maddelerinin fiyatları arttıkça yararlanacak rezervleri yok. Satacak servetleri yok ve temel ihtiyaç maddelerinin satın alma gücüyle ölçülen emeklerinin değeri, hızlanan bir düşüş içinde.

Bu, medeniyetin uzun süredir devam eden bir gerçeğidir. Verimlilik arttıkça, insan nüfusu biyosferin taşıma kapasitesine kadar genişler. İşçinin kazancı artıyor. Üreticiler artan talebi karşılamak için üretimi genişlettikçe işçinin kazancı artıyor. İnsan nüfusu ve güzellik iştahı genişlemeye devam ediyor; sürdürülebilir arzı aşarken, emek arz fazlası olduğu noktaya kadar genişliyor. Ücretler düşer ve emek, temel ihtiyaç maddelerinin fiyatları yükselirken satın alma gücünü kaybeder. Huzursuzluk ve düzensizlik artar, devletler ve medeniyetler düşer.

Uygarlığın temel döngüsüyle ilgili bu kitapları uzun zamandır tavsiye ediyorum:

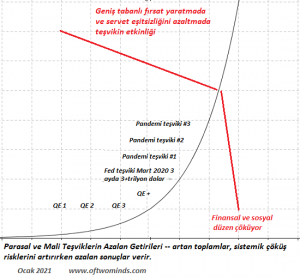

Bu bizi parasal manipülasyon ve ekmek ve sirklerdeki bedava paranın hayali düzeltmelerinde azalan getirilerin son tablosuna götürür. Federal Rezerv, havadan para yaratabilir; ancak verimli toprak, tatlı su, bakır cevheri, petrol veya yiyecek yaratamaz.

Fed, kaldıraca dayalı hayalet bir “zenginlik” yaratabilir, ancak bu, tüm somut kıtlıkların sihirli bir şekilde merkez bankası para yaratma ve düşük faiz oranları ve bir teknokrat peri tozu serpiştirmesiyle bolluğa dönüştürüldüğü bir fantezi dünyasına aşırı derecede abartılı bir inanca dayanıyor.(Toz: karbon vergileri, yel değirmenleri ve uçuşan insansız hava araçları.)

Fantezilerin ve hayali “varlıkların” getirileri de serbest düşüşte. Parasal ve mali teşvikler, sahte bir “refah”la alay edilmesinin gülünçlüğünün, başarısız bir finansal maskaralığın kokuşmuş bir düdenine çökmesini önlemek için hızla artıyor.