Çalkantılı bir kıştan sonra, Avrupa Birliği rekor düzeyde LNG ithalatı ile yaza kadar bir şekilde dayanacak. Acil soru ise şu: Sırada ne var?

Sıradaki konu, Avrupa’nın Rusya’dan gelen doğalgaz akışını tamamen sona erdirebilmesi için hazırlıklar yapmasıdır. Avrupa bu durumda gelecek kışa nasıl daha iyi hazırlanabilir?

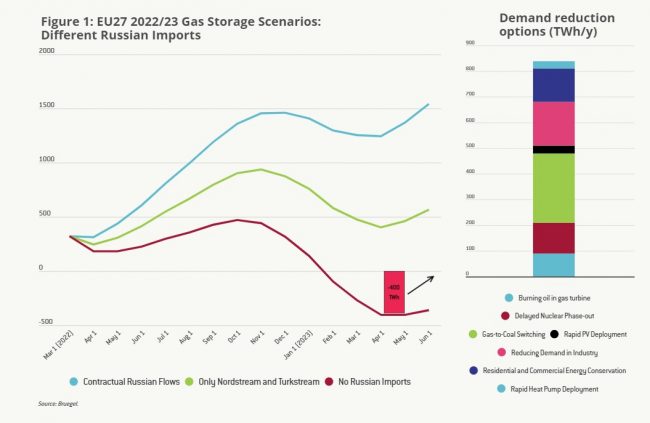

3 temel senaryodan bahsedebiliriz. (Senaryo analizinde 2018-2021 tarihleri arasındaki tüketim verileri baz alınmıştır. Buna göre, Mart 2022’de 440 TWh/ay, yaz aylarında ise ortalama 240 TWh/ay tüketim mevcuttur)

Senaryo 1 – Rus ithalatı yok: Rusya dışından yapılacak rekor düzeyde ithalat bile, önümüzdeki kış öncesinde gaz depolanması için yeterli olmayacaktır. Bu senaryoya göre depolamanın yeterli olması için Avrupa’nın kış ayları ihtiyacını %10-15 kısarak 400 TWh bandında tüketim yapması gerekir. Bu da olasılıklar dahilindedir..

Senaryo 2 – Sınırlı Rus ithalatı: Nord Stream 1 ve Türkakım boru hatları (ayda 60 TWh/ ay) çalışacak, Rus Gazprom yüksek fiyatlardan çok para kazanacak ve Rusya AB’nin doğal gaz arzı üzerindeki kontrolünü sürdürecek. Avrupa yine değişken gaz piyasasından zarar görecek.

Senaryo 3 – Ortalama Rus ithalatı: Her iki taraftan da enerji yaptırımları olmayacak. Depolamaların kolayca yapılması mümkün olacak ve fiyatlar düşecektir. Bunun hakim senaryo olması muhtemeldir.

Aşağıdaki grafikte Avrupa’nın 3 temel senaryoya göre Haziran 2023’e kadar farklı depolama miktarları gözükmektedir.

AB’nin Rusya’ya doğalgaz bağımlılığını azaltması talebe bağlıdır. LNG ithalatının ciddi seviyede arttırılması, Rus gazına bağımlılığı ortadan kaldırmak için yeterli olacaktır. Uluslararası Enerji Ajansı bu yıl 2021’e göre daha düşük gaz talebi öngörüyor. Bu senaryo AB’nin rekor miktarda LNG tedarik edebileceğini, piyasa oyuncularının yüksek fiyatlarla gaz satın almak ve depolamak için yeterli teşviklere sahip olduğunu ve gazın daha sonra ülkeler arasında sorunsuz bir şekilde dağıtıldığını varsaymaktadır.

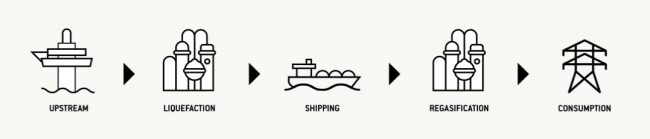

LNG pazarı

Sıvılaştırılmış doğal gaz, gaz piyasasında giderek daha önemli bir rol oynayacak şekilde gelişmektedir. Aşağıdaki grafikte, LNG’nin değer zinciri gözükmektedir.

2021 yılında, dünya çapında LNG ticareti toplam 5.400 TWh oldu. Başlıca ihracatçılar Avustralya, Katar ve Amerika Birleşik Devletleri, başlıca ithalatçılar ise Çin, Japonya ve Güney Kore oldu. 2021 yılında ABD’nin en büyük LNG üreticisi olması bekleniyor.

LNG gemileri sınırlayıcı bir faktör değildir

Dünya çapında gaz taşıyan 600’den fazla özel LNG gemisi vardır. 2022’de 50 yeni LNG taşıyıcısının hizmete girmesi ve 2022’de spot kiralama oranlarının 2021’e göre %10 düşmesi bekleniyor. Dolayısıyla taşıma konusunda bir sorun öngörülmüyor.

Gelişen LNG piyasası

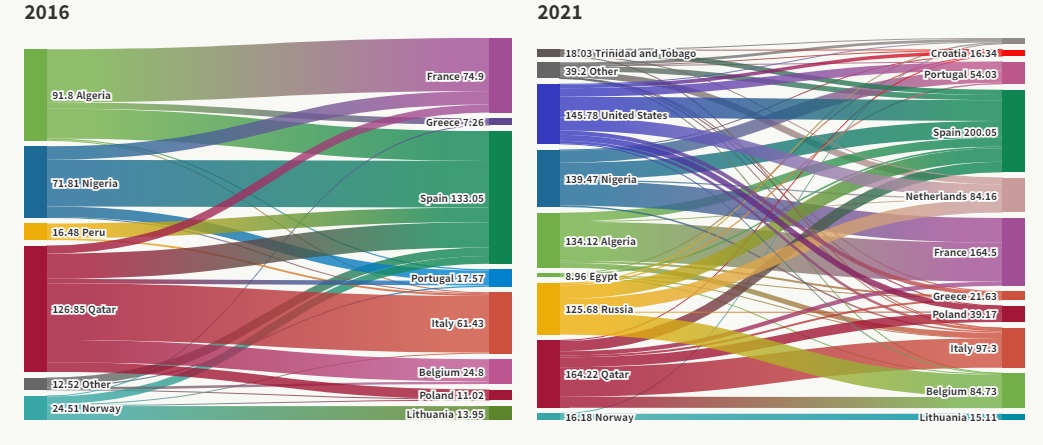

Avrupa, 2016’da neredeyse hiç LNH ithalat etmiyorken, 2021 yılında 232 TWh LNG ithalat etmeye başlamıştır. Bu oran ABD’nin ihracatının % 23’ünü oluşturmaktadır. 2022 yılı Ocak ayında ise ithalat ABD ihracatının %37’sine karşılık gelecek şekilde artmıştır. Önümüzdeki yıllarda, daha fazla LNG projesinin hayata geçmesi bekleniyor. Aşağıdaki grafikte 2016 ve 2021 yıllarında LNG ihraç eden ve ithal eden ülkeler yer almaktadır.

Grafikten görüleceği üzere farklı ülkeler ihracat tarafına dahil olmuştur ve LNG ticareti gittikçe çok taraflı hale gelmiştir. LNG sözleşmeleri bugün geçmişe göre daha esnektir ve bu nedenle uluslararası gaz piyasalarına önemli kısa vadeli esneklik sağlayabilirler. Bu esnekliğin mevcut olmasında önemli iki faktör vardır.

İlk olarak, esneklik içeren sözleşmelerin sayısı 2018 yılında %34 seviyelerindeyken 2020 yılında %64’e yükseldi. İkinci olarak ise, LNG sözleşmeleri ile işlem yapan enerji şirketleri sayısı artmıştır.

Bu esneklik durumu, Avrupa’nın Rus gazını telafi etmek için LNG kullanımını desteklemektedir. Buradaki temel soru, Asya ülkelerinde de LNG’ye yönelik artan talep olduğu için bu esnekliğin Avrupa tarafından ne ölçekte ve ne kadar süre kullanılabileceğidir.

Gazın parasını kim ödüyor?

Önümüzdeki kış öncesinde AB depolarına yaklaşık 700 TWh enjekte etmek oldukça maliyetli olacak. Önceki yıllarda depolama maliyeti 12 milyar € seviyelerinde oluyorken önümüzdeki sene en az 70 milyar € seviyelerinde olacak.

Yani, Avrupa sadece bu gazı satacak birini bulmakla kalmayacak, aynı zamanda satın almak isteyen ve depolama dahil bu işi yapacak birini de bulmak zorunda kalacak. Jeopolitik riskler ve geçiş sürecinden kaynaklı dengesizlikler göz önünde bulundurulduğunda bu pazara girmek firmalar açısından riskli bir karar olacaktır.

Yaza kadar AB doğalgaz şirketleri 1000 TWh’ye yakın biriktirmeyi başarırsa ve Gazprom aniden geçen yıl yaptığı stokları serbest bırakmaya karar verirse ne olacağını hayal edin. Fiyatlar önemli ölçüde düşecek ve Avrupanın gaz depolayan tüm kuruluşları büyük kayba uğrayacaktır.

Şirketler depolamayı artırmazlarsa, Gazprom piyasayı çok sıkı tutmaya devam edebilir ve şirketlerin doğalgaz tedarik edememesi çok ciddi olumsuzluklar neden olabilir.

Kısa vadede bu konuyu çözmenin yolu depolama yükümlülükleri olabilir. Maliyet nihai tüketicilere aktarılabilirse, şirketlerin koordine edilmesi kolay olabilir. Ayrıca bu konu ancak Avrupa düzeyinde organize edilirse iyi çalışır, aksi takdirde AB ülkeleri sınırlı tedarikler arasında koordinasyonsuzluk yaşayarak arz-talep dengesizliğine yol açar.

Sonuç ve politika seçenekleri

Yukarıda tartışılan senaryolar doğaçlama ve girişimci ruh gerektirecektir.

Ana mesaj ise şudur: Eğer AB maliyeti üstlenmeye katlanırsa, ekonomik faaliyet bozulmadan, insanlar donmadan veya elektrik arzı kesintiye uğramadan gelecek kış için Rus gazına muhtaç kalmamak mümkündür.

Ancak sahada, düzinelerce düzenlemenin gözden geçirilmesi, olağan prosedürler ve operasyonların yeniden gözden geçirilmesi, hızlıca çok fazla paranın harcanmış olması ve zor kararlar alınması gerekecek. Bütün bunlar için çok az zaman bulunmaktadır.

AB’ye mümkün olduğunca fazla gaz getirilmesini ve ülke depolarına adil bir şekilde dağıtılmasını sağlamak, AB’nin savunmasızlığını azaltmak için çok önemlidir.

Burada önemli üç konu bulunmaktadır:

1) Avrupa’ya mümkün olduğunca fazla gaz almak ve bunun için gereğinden fazla ödeme yapmamak;

2) Gazın Avrupa’da sorunsuzca dağıtılması,

3) Bu işlemin maliyetinin dağıtılması.

Önümüzdeki birkaç ay içinde yeterli ithalatın sağlanması için kamu müdahalesi gerekecek. Kamu, satın almaları koordine etmek ve şirketlerin birbirlerinden daha fazla fiyatlamasını önlemek için önemli bir işlev görecektir.

Politika yapıcılar potansiyel tedariklerin etkinleştirilmesini desteklemeli ve ek LNG hacimlerini güvence altına almak için siyasi pazarlıklar yapmalıdır. AB özellikle AB ülkelerinde gaz depolayan en savunmasız şirketlere, finansal sigorta sağlamalıdır.

Tüm bu çabalar gerekli ancak yeterli değildir. Önümüzdeki 12 ay boyunca, sert fiziksel darboğazları gidermek için yapılabilecek çok az şey vardır. Rus gazı olmadan, arz ile ‘normal’ bir yıllık talep arasında bir boşluk kalacaktır. Talebi azaltmak için istisnai önlemler mevcuttur.

Birleşik Avrupa alacağı tüm önlemlerle, Rusya’ya akan milyarlarca avroyu durdurabilir.

*İlgili yazı Ben McWilliams, Giovanni Sgaravatti, Simone Tagliapietra ve Georg Zachmann tarafından bruegel.org için kaleme alınan yazıdan çevrilerek derlenmiştir.