TETHER (USDT)

Tether, Tether Limited tarafından Temmuz 2014’te kurulan bir kripto para birimidir. Tether kurulduğu ilk dönemlerde adı RealCoin iken Kasım 2014’te Tether olarak değiştirildi. Tether ABD Dolarına sabitlenmiş en popüler kripto paradır. USDT yaklaşık 2 trilyon dolarlık yapısıyla kripto para piyasası için önemli bir para birimidir.

Şu an; 1 Tether (USDT) değeri= 8.45 TL

Tether, rezervlerinin dökümünü ilk kez açıkladı ve bu açıklamayı Moore Cayman (Karayipler de 5 çalışanı olan bir denetim firması) bu yıl açıkladığı iki raporuyla USDT’nin desteklendiğini belirtti fakat Moore Cayman denetim firması raporlarında neyin tam olarak desteklendiğini detaylı biçimde açıklamamıştır.

Tether’in New York Başsavcılığı(NYAG) tarafından yürütülen soruşturmada Tether ile benzer yapıda olan ve kardeş kuruluş olarak adlandırılan Bitfinex’in 800 Milyon Dolarlık zararın soruşturma esnasında örtbas edilmesinin ardından kararlaştırılan anlaşmaya uymak için raporu yayınlamıştır. Tether ve Bitfinex bu soruşturma yürütüldüğünde 18.5 milyon dolarlık ceza ödedi ve rezervlerin 3 aylık dökümünü sağlamayı kabul etti. Tether Genel Danışmanı Stuart Hoegner ‘Tether, NYAG ile uzlaşma anlaşmasına uyarak sahip olunan rezerv dağılımının yayınlanması ve bu bilgilerin NYAG ve kamuoyuna sunmayı taahhüt ettikleri gibi gerçekleştirdi ve bu yayınla şeffaflık anlaşmasına olan bağlılığını göstermiştir’ şeklinde açıklama yaptı. Kripto para piyasasında aktif rol alan Circle, Gemini gibi stabilcoin ihraççıları sahip oldukları rezerv miktarlarının dökümünü hiç sunmamaları göz önüne alındığında Tether’in bu adımı yatırımcılarına karşı şeffaf olduklarına dair bir sinyal vermektedir.

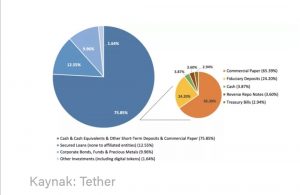

Tether’in rezerv dağılımı; Grafik incelendiğinde Tether’in rezerv dağılımının büyük kısmı nakit, eşdeğer varlıklar ve/veya diğer kısa vadeli mevduatlar ve teminatlı krediler, şirket bonoları ve diğer yatırımlardan oluşmaktadır. İlk grup varlığı ihraç eden ve piyasa koşullarına bağlı olarak nakde çevrilebilen veya ticari senetten oluşur.

Tether’in 31 Mart itibariyle sahip olduğu rezervlerinin;

- %75.85’i nakit ve benzeri varlıklardan, %12.55’i teminatlı kredilerden, %9.96’sı kurumsal tahvil ve kıymetli madenlerden ve %1.64’ü dijital para birimleri dahil diğer yatırımlardan oluşmaktadır.

Yayınlanan bu rezerv miktarları şirketin geçmiş beyanlarıyla tutarlıdır.

2.grafikte %75.85’in oluşturduğu nakit bölümü kendi içinde farklı bileşenlere ayrılır. Bunlar;

- %65.39 ticari sene, %24.20 emanet mevduat, %3.82 nakit, %3.60 ters repo ve %2.94 hazine bonosu şeklindedir.

Ticari senet ve şirket tahvillerinin ne olduğu, hangi kurumlar tarafından derecelendirildiği ve hangi şirketler tarafından ihraç edildiği tamamen belirsizdir. Tether kredilerin borçlularını onları destekleyen teminatları açıklamayı reddederek belirsizliği artırmıştır.

Tether rezervlerini doğrulama açısından belli adımlar atsa bile raporlar ile net bilgi sağlama noktasında yetersizdir. The Dig’in eski denetim uzmanı ve yazarı, Amerikan Üniversitesi Kogon İşletme Fakültesinde Yardımcı Profesör olan Francine Mckenna, Tether’in bu belirsizliği için ‘ biraz şüpheli’ şeklinde yorum yapmıştır. Çünkü farklı şirketlerin kredi notlarından dolayı tüm ticari kağıtlar eşit değerde değildir.

Yayınlanan raporlar ile Tether’in bir banka olmadığı, riskli varlıklardan oluşan portföye sahip ve düzenlenmemiş bir para fonu olduğu anlaşılmıştır. Üstelik para fonlarının sadece güvenilir likit varlıklar olan nakit, hazine bonolarına yatırım yapmadıklarında sabit faiz getirisini garanti edemezler. Tether’in sahip olduğu portföy için sabit faiz getirisi garanti değildir. Mevduat sahipleri aynı anda dolarlarını geri isterler ise Tether yeterli nakit rezervine sahip olmadığı için bu talebi karşılayamayacaktır. Mevduat sahiplerine geçici olarak değersiz bir varlık teklifi sunabilir eğer mevduat sahipleri bu varlığı kabul etmez taleplerinde ısrar ederlerse Tether’in sahip olduğu ticari senetlerin değerinde dalgalanmalar oluşacak ve hisse senetlerinde değer kaybı yaşanabilecek duruma gelinecektir. Olası bir değer kaybı Tether firmasının yatırımcılarını paniğe sürükleyerek firma için iflas riskini doğuracaktır.

Tün bunlardan hareketle denetim yapan firmaların güvenilirliği hakkındaki şüphelere, Tether’in mevduat sahipleri için yaptığı düzenlemelerle mevduatlarını geri istemelerini engellemeye yönelik adımları ve yatırım yaptığı alanların belirsizliğine rağmen USDT tarihi boyunca 1 Dolar ile işlem görmüştür.

Sabri ÖNCÜ Hocamızın Tether hakkındaki görüşleri;

Tether öyle sınıflandırılmadığı halde aslında bir Para Piyasası Ortak Fonu (PPOF). Geleneksel PPOF’lerden farkı, geleneksel PPOF’ler yatırımcılarına faiz öderlerken, Tether’in ödememesi. İlk bakışta 100% rezerv bankacılığı yapıyor gibi duruyor. Dolarları toplayıp, bir dolara bir coin veriyor. Ama yaptığının %100 rezerv bankacılığı olabilmesi için topladığı dolarları bir banka hesabında ilelebet tutması gerekir. Ama Tether öyle yapmıyor. Aynı PPOF’ler gibi topladığı parayla kısa dönemli finansal varlıklar alıyor. Aldığı varlıklar da kısa dönemli Hazine tahvili, şirket tahvili, ticari kağıtlar, vesair.

Dolara karşı verdiği coinlere faiz ödemediğinden, aldığı varlıklardan oluşan fonun bütün getirisi Tether’e kalıyor. Tabi fon bir şey getiriyorsa. Fon bir şey getirmiyor, götürüyorsa da zarar coinleri tutanların. Coinleri satarken alıcılarla imzaladığı sözleşmede böyle olduğu yazılı. Yani Tether, biz finansçıların arbitraj dediği şeyi yapmanın bir yolunu bulmuş. Kaybetme olasılığı sıfır, kazanma olasılığı sıfırın üzerinde. İkramiye çıkması olasılığı yüksek bir piyango biletini bedava almak gibi bir şey. Ya da çalmak.

ABD’de PPOF’lerin düzenleyicisi bizim SPK’ya tekabül eden SEC. Ama Tether’in PPOF olduğu pek anlaşılamadığından (halbuki bana ne yaptığı anlatılır anlatılmaz bu PPOF dedim, anlatım henüz bitmeden) SEC’in PPOF düzenlemeleri dışında ve denetlenmiyor. Dolayısıyla, yönettiği fonun riski hakkında bir bilgimiz yok. Tether’in son açıklamasında yönettiği fondaki varlıkların %49’unun ticari kağıtlar olduğu ortaya çıktı. Bu ticari kağıtlar kimlerin borcu diye sorulduğunda da bir açıklama yapmıyor. O ticari kağıtlar çok riskli borçlanıcıların borçları da olabilirler. Eğer öyleyseler ve ticari kağıtlar piyasasında bir fırtına çıkarsa, Tether’in coinler bir doların altına giderler. Bir doların üstüne çıkarmamalarının nedeni de bütün getiriyi Tether’in cebe indirmesi. Özetlersem, Tether, PPOF düzenlemelerinden muaf bir PPOF ve müşterilerinden topladığı dolarlar karşılığı onlara verdiği coinler para olarak kullanılıyor. Anladığım kadarıyla coin piyasasında başka coinler almak için.

Tether bir PPOF olduğuna göre, SEC tarafından düzenlenmeli ve denetlenmelidir. Ama SEC tarafından düzenlense bile yönettiği fonun başına bir iş gelmeyeceği garanti değil. 2008’de Lehman göçtükten bir gün sonra, Rezerv Primary Fund adlı bir PPOF’de mevduatların değeri bir doların altına gitti, PPOF krizi çıktı. Fed bir de PPOF’leri kurtarmak zorunda kaldı. Rezerv Primary Fund’ın başına gelen, SEC tarafından düzenlenmiş bile olsa, Tether’in de başına gelebilir. Şimdi, yani düzenlemelerden muafken, başına bir şey gelme olasılığı çok daha yüksek.