Dolar, finansal sistemde ve küresel piyasalarda 1944’den bu yana Dünya’nın rezerv parası. Finans ve teknolojideki değişikler ve Covid-19’un neden olduğu aksaklıklar ödeme sistemlerini de geliştirdi ve dolara karşı alternatifler olan sanal çekler, kartlar ve kripto varlıklara yönelimi arttırdı. Küresel çapta Facebook gibi şirketler kendi dijital parasını dahi oluşturlar. Tüm gelişmeler, CBDC’nin ortaya çıkışına önemli bir zemin hazırladı.

Central Bank Digital Currencies (CBDC), merkez bankalarının ülkenin kendi para birimini temsilen bastığı dijital paralardır. Küresel çapta CBDC çalışmaları İsveç ve Güney Kore henüz pilot aşamada. Avrupa ise 2025 yılına kadar E-Euro başlatmak istiyor. Merkez Bankası Dijital Para Birimlerinin (CBDC) mevcut durumunu takip edebilirsiniz.[1]

Kripto paralar ve CBDC’nin, elektronik ödemelerde kullanılması, saklanmasında dijital cüzdanların etkin rol oynaması ve transfer işlemlerinin blokzincir teknolojisi üzerinden herhangi 3. Şahısa ihtiyaç duyulmadan gerçekleşiyor olması sebebiyle aynı olduğunu düşünebilirsiniz.

Ancak, CBDC’nin sahip olduğu özellikler bakımından kripto paralardan farkları vardır;

- Merkez: Kripto paralar kullanıcılarına merkeziyetsizleştirilmiş bir ortamda ödeme sistemi sunarken CBDC’ler merkezidir. Merkezi olması sebebiyle gözetim aracı haline gelebilir mi? Endişesi taşımaktadır.

- Dijital paralar, geleneksel para formları gibi bir otorite tarafından yaratılır, işlemler söz konusu otoritenin onayı ile gerçekleşir.

- Dalgalı mı sabit mi? Merkez otoriteler tarafından desteklendiği için dijital paraların değeri daha az dalgalıdır.

- Güvenlik ve gizlilik: Kripto paralar işlem sırasında kimlik bilgi gerektirmez, CBDC’ler gerektirir.

- Enerji Tüketimi: Küresel ısınma tehdidiyle karşı karşıya olduğumuz bu günlerde kripto varlıkların madenciliğinden farklı olarak CBDC’nin karbon ayak izini düşürmede ne kadar başarılı olacağıdır.

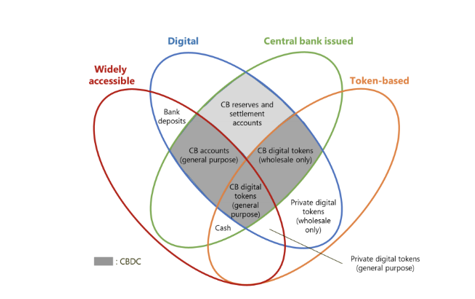

CBDC çalışma modellerinin daha iyi anlaşılması adına önce, BIS (Uluslararası Ödemeler Bankasının), “Money in the Digital Age: What Role for Central Banks?” makalesinde 2017 yılında sunduğu Morten Bech ve Rodney Garratt tarafından ortaya konulan The Money Flower(Para Çiçeği) venn şemasını inceleyelim. CBDC’ler fiziksel nakit veya merkez bankası rezerv/uzlaştırma hesaplarından farklı “merkez bankası parasının yeni çeşitleri” olarak tanımlanır. Çeşitli para türleri arasındaki ilişkiler, dört temel özelliğe dayanan para çiçeği taksonomisi tarafından netleştirilir; paranın ihracatçısı(merkez bankası), formu (dijital veya fiziksel), erişilebilirliği (geniş veya kısıtlı); ve teknolojisi (belirteç/değer tabanlı veya hesap tabanlı).

Şemada kalan gri bölgeler CBDC’nin 2 ana türünü içeriyor.

Temel olarak, perakende-toptan satışa genel halk tarafından erişilebilir ancak toptan ödemeler (örneğin, bankalararası ödemeler veya menkul kıymet mutabakatı) için sınırlı erişimli bir dijital olanak vardır. Perakende CBDC’ler, hesap tabanlı veya jeton tabanlı olabilir. Hesap tabanlıdan kasıt, normalde ticari bankalarda tutulan hesaplara benzer şekilde halk tarafından doğrudan merkez bankasında tutulan bir hesaptır. Bu, Nobel ödüllü James Tobin’in 1980’lerde insanların banka başarısızlığı riskine maruz kalmadan değer depolamak için bir araç olarak merkez bankasında mevduat sahibi olabilmeleri gerektiğini savunan önerileriyle uyumludur aynı zamanda. Jeton tabanlı ise işlemlerin gizliliği de dâhil olmak üzere aynı özelliklerin çoğunu paylaşan, fiziksel banknotların eşdeğeri olan dijital nakittir.

Şemalarda kalan gri bölgeler merkez bankası dijital paralarını(merkez bankası dijital koinleri, merkez bankası genel(perakende)-toptan amaçlı kullanılan hesapları, merkez bankası rezerv düzenleyici hesapları) içeriyor.

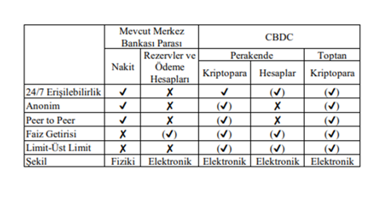

- Mevcut merkez bankası parası ve CBDC’lerin sunduğu temel özelliklerin karşılaştırılması ise şu şeklidedir;

Kaynak:Bank For International Settlement

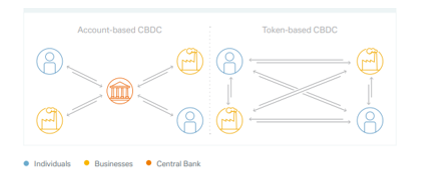

2020 yılında yayımlanan Deutsche Bank CBDC: Money Reinvented raporunda, CBDC’ler çalışma modellerine göre 3 sınıfa ayrılmıştır.

Kaynak: Deutsche Bank

Account based CBDC (Hesap Temelli): Hanehalkı ve işletmelerin hesapları merkez bankasında tutulur. Buradaki amaç bireylerin çalınma riski ve normal mevduatta olduğu gibi kredi riskine maruz kalmamalarıdır. CBDC ise, dijital olduğu için takip edilebilecek bir gözetim aracı haline de gelebilir. Ancak, dijital paraların kullanımında dijital cüzdanların etkin rol oynaması ve transfer işlemlerinin de blok zincir teknolojisi ile üzerinden gerçekleşecek olması yapılan işlemlerin kayıt altına alınmasını sağlayacaktır.

“Hanehalkı ve işletmelerin hesapları merkez bankasında bir hesabı bulunabilmesi”, bireylerin aracı(bankayı) ortadan kaldırıp mevduatlarından CBDC hesaplarına para transferi yapabileceği bunun da bankaların likidite pozisyonunu daraltarak, kar marjlarını düşürebileceği eleştirilerini gündeme getirmiştir. Ancak, şu an her ülkede dijital para çalışmaları daha çok yeni ve farklı aşamalarda olduğu için bunlar ortaya sürülmüş birer iddiadan ibarettir.

Token based CBDC (Genel Kullanım): Merkez Bankası genel kullanım için bir dijital token piyasaya sürer. Dijital token nakit benzeri transferlere, işlemlere izin verir.

Token based CBDC(Toptan Kullanım): Bankalara ve diğer finansal kuruluşlara sınırlı erişim sağlanır. Ticari bankaların hesaplarını merkez bankalarında tuttuğu bir sistem. CBDC’ler bankalar arası ödemeler, menkul kıymet ödemeleri gibi toptan ödemeler için geliştirilmiştir.

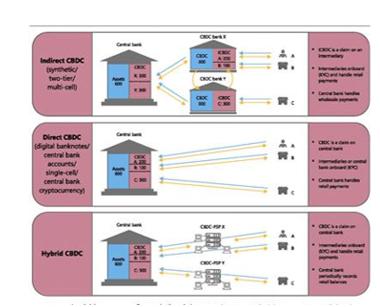

Şimdi de merkez bankalarının CBDC’lerin kullanıcılara ulaşması için hangi rolleri üstlenmesi gerekir? Bir bakalım…

CBDC dağıtım mekanizmaları

Merkez bankları, operasyonel görevlerin ve tüketiciye yönelik faaliyetlerin çoğunu, rekabetçi bir seviyede perakende hizmetleri sunan ticari bankalara ve ödeme hizmet sağlayıcılara devrediyor. Böylece merkez bankası sadece sistemin işletmesine odaklanabilir, istikrarı garanti eder, toplam para arzının esnekliğini sağlar ve sistemin genel güvenliğini denetleyebilir.

Kaynak: Bank for International Settlement

Modelleri kısacası sırasıyla açıklamak gerekirse;

Dolaylı CBDC, günümüzün aracılara dayalı sistemlerinin kolaylığını sunmanın yanı sıra, merkez bankasını anlaşmazlık çözümü, KYC Know Your Customer (Müşterini Tanı) ve ilgili hizmetlerden sorumlu olmaktan da kurtarıyor. Ancak dezavantajı, merkez bankasının bireysel taleplerin kaydını tutmaması ve talebin nakit benzeri doğrudan bir kanıtının olmamasıdır. Bu nedenle, merkez bankası aracıdan bilgi almadan tüketicilerin taleplerini yerine getiremez.

Doğrudan CBDC, aracıları ortadan kaldırarak aracılara olan bağımlılığı ortadan kaldırdığı için sadeliği açısından çekicidir. Ancak bu, ödeme sisteminin güvenilirliği, hızı ve verimliliği açısından tavizler gerektirir. Bu ölçekte teknik kapasitenin oluşturulması ve işletilmesi özel sektör tarafından üstlenilmesi daha iyi olarak görülmektedir.

Hibrit CBDC, talepleri destekleyen, bunları PSP Payment Service Provider (Ödeme Hizmeti Sağlayıcılarının) bilançolarından ayrı tutan ve taşınabilirliğe izin veren yasal çerçevedir. Dezavantajı ise, dolaylı CBDC ile aynıdır. Merkez bankası aracıdan bilgi almadan tüketicilerin taleplerini yerine getiremez.

CBDC’lerin modelelleri ve işleyiş sistemlerine baktığımıza göre sıra merkez bankalarında…

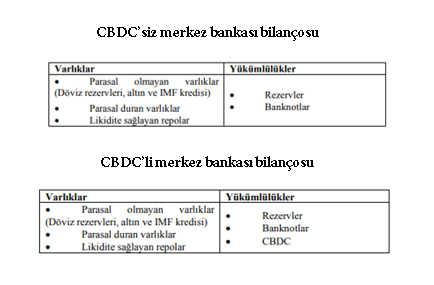

CBDC merkez bankalarının bilançosunda nasıl bir değişim yaratır?

Para, “krediden mevduat “şeklinde içsel yaratır. Merkez bankaları CBDC’lerden, varlık değişiminde rezerv ve banknotlara ilave olarak da yararlanabilecekleri için (nakite) emisyona ihtiyaç duymadan para tabanını genişleterek, finansal sisteme likidite sağlayabilme imkanına sahip olabileceklerdir. Sağladığı likidite özelliği, merkez bankalarına finansal kriz dönemlerindeki herhangi bir nakit ihtiyacında CBDC’leri piyasaya sürme hakkı vermektedir.

Aşağıdaki tabloda merkez bankasının CBDC’leri piyasaya sürdükten sonra oluşan değişimi görebiliriz.

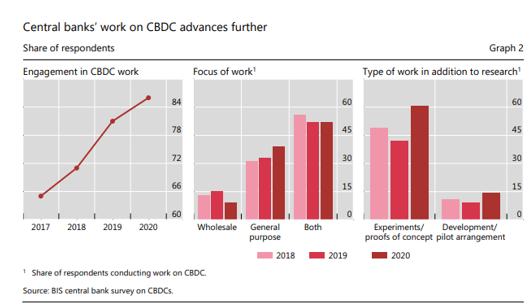

Dünya’da CBDC çalışmaları ne durumda?

Merkez bankalarının 2021 BIS araştırması, %86’sının CBDC’lerin potansiyelini aktif olarak araştırdığını, %60’ının teknolojiyi denediğini ve %14’ünün pilot projeler uyguladılar.

Çin,2014 yılında yuanı bilgisayar kodları yardımıyla dijital ortama taşıyan ve yerli parasını dijital ortama entegre eden ilk ülkedir. Her alanda olduğu gibi dijital parada da başı çeken Çin, Nisan ayında ilk defa dijital bir para birimini devlet çapında yasal bir ödeme aracı olarak kabul eden ülke olmuştur ve 200 milyon E-Yuan (30.7 milyon dolar ) piyasa sürülmüştür. E-yuan, Son 30-40 yılda Batı’nın için karşılaştığı en büyük tehdit olarak görülüyor.

ECB ise, e- Euro üzerinde çalıştıklarını belirtti. Avrupa’dan gelen bu hareket piyasayı domine eden Mastercard ve Visa gibi şirketleri devre dışı bırakılmasına neden olabilir.

Avrupa’yı İngiltere Merkez Bankası ve İngiltere Hazinesi takip etti ve bir merkez bankası dijital para birimi oluşturma olasılığını değerlendirdikleri bildirildiler.

Fed, daha önce yaz aylarında dijital ödemeleri de kapsayan bir araştırma raporu yayınlayacağını duyurmuştu. Temmuz ayındaki raporda, “Yararların maliyetlerden daha ağır basıp basmadığı veya tam tersi konusunda yasal olarak kararsızım” ifadesini kullandı ve gerçekten uygun düzenlemelere sahip olunması gerektiği ancak bugün, Fed olarak bu sistemlere sahip olmadıklarını söyledi.

Türkiye’nin dijital para çalışmaları

Alışverişte ve ticarette de kullanılan merkez bankalarının kendi dijital paraları ile ilgili çalışmalar Naci Ağbal döneminde Türkiye’de de başlamıştı.

Son dönemlerde TÜBİTAK’ın bunun için önemli çalışmaları var ve buna yönelik yazılımcılar yetiştiriliyor. Dijital parada Blok zincir teknolojisi ihtiyacı nedeniyle Ticaret Bakanlığı’nda çalışmalarını sürdürmekte. Türkiye’nin dijital para çalışmaların önem vermesi uluslararası arenada görünürlüğümüz için çok önemli. Şimdilerde testleri yapılmakta, eğer başarılı olursa, 2022-2023’de Türkiye kendi ürettiği dijital parasını da kullanabilecek.

Varlığı bir dert, yokluğu yara…

Çoğu kişiye göre gücün ve zenginliğin göstergesi olan “para”, tarih sahnesine M.Ö. 7. yüzyılda Anadolu’da çıkmış ve ilk para Lidyalılar tarafından çekiçle darp edilerek basılmıştır. Zamanın koşullarına, ihtiyaçlara göre şekil değiştirmiş ve günümüze kadar bir değişim aracı olarak gelmiştir.

Finansal krizlerin ödeme sistemleri üzerinde yarattığı kırılganlıklar neticesinde sürdürülebilir dönüşümler, blokzincir- FinTek’in ürettiği çözümler ile geleneksel bankacılık ve finans sisteminde de hızlandı. Öncelikle sabitkoin ve kripto paralar birer alternatif olarak belirmeye başladı. Liberal düzende kapitalist başarının en üst düzeyi “finans” sistemin bir parçası olan merkez bankaları da bu değişime dahil oldu ve “CBDC” kavramını ortaya çıkardılar.

Tüm bu gelişmeler ışığında şimdilerde akıllara gelen soru ise mevcut finans düzeninde bir sonraki aşamanın ne olacağı ve finansal istikrarı nasıl etkileyeceğidir?

[1] https://cbdctracker.org/

Referanslar:

*https://www.bis.org/about/bisih/topics/cbdc.htm

* https://www.trthaber.com/haber/ekonomi/merkez-bankasi-kendi-dijital-parasini-uretiyor-555201.html

* https://www.bis.org/publ/arpdf/ar2021e3.htm

* https://dergipark.org.tr/tr/download/article-file/833405

* https://voxeu.org/article/money-creation-bank-profits-and-central-bank-digital-currency

*https://www.scmp.com/economy/china-economy/article/3135886/china-digital-currency-when-will-e-yuan-be-launched-and-what

*https://www.ecb.europa.eu/press/pr/date/2021/html/ecb.pr210714~d99198ea23.en.html

*https://www.cnbc.com/2021/07/24/the-us-is-deciding-how-to-respond-to-chinas-digital-yuan.html

*https://www.bankofengland.co.uk/news/2021/april/bank-of-england-statement-on-central-bank-digital-currency

*https://service.betterregulation.com/document/326615

*https://www.bbc.com/turkce/haberler-dunya-50161989