Uzun yıllar boyunca, Avrupa hisse senetleri ABD hisse senetlerinin önemli ölçüde gerisinde kaldı. Peki bu durum bir trend olarak devam edecek mi?

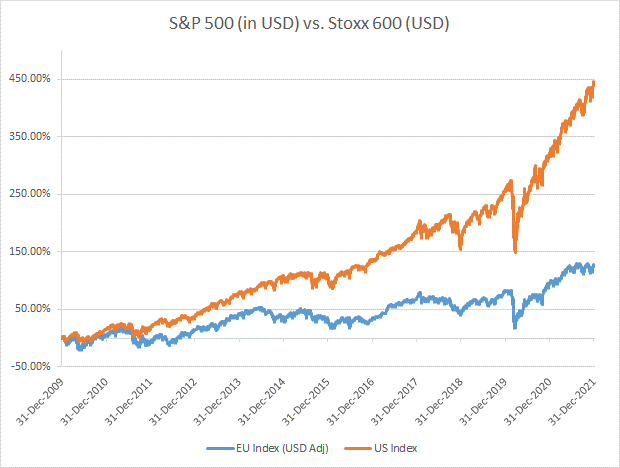

Son 12 yılda, Amerikanın en büyük borsası S&P 500, Avrupa hisse senetlerine göre yılda %13, toplamda ise %315 daha fazla değer kazandı.

Grafik 1: 2010’dan bu yana S&P 500 performansı (USD) vs. Eurostoxx 600 (USD)

Bu performans farklılığı Amerika ve Avrupa hisse senetlerinin küresel endekslerdeki ağırlık düzeyinde de farklılıklara yol açtı. Yazının yazıldığı tarih itibarıyla, MSCI World Hisse Senedi endeksinde Avrupa hisse senetlerinin oranı %15 seviyelerindeyken Amerikan hisse senetlerinin oranı %70 seviyelerindedir.

ABD hisse senetlerinin hakimiyeti firma bazında değerleme miktarlarında da geçerlidir. Dünyadaki piyasa değeri en yüksek 10 firmanın 8’i Amerikalıdır. Ayrıca 4 Amerikan şirketinin (Apple, Microsoft, Google ve Amazon) her birinin piyasa değeri, Frankfurt borsasında işlem gören en büyük 40 Alman şirketini içeren DAX endeksinden daha yüksektir.

GSYİH’deki büyüme farkı tek başına borsa performansı farkını açıklayamaz.

İki bölge arasındaki getiri farklılığı değerlemeler üzerinde de etkilidir. F/K bazında, Avrupa hisse senetleri piyasası, ABD ile karşılaştırıldığında hiçbir zaman bu derece bir iskontoyla işlem görmemiştir.

Grafik 2: MSCI Avrupa F/K vs. MSCI ABD F/K

Ekonomik büyüme ve kâr farkı

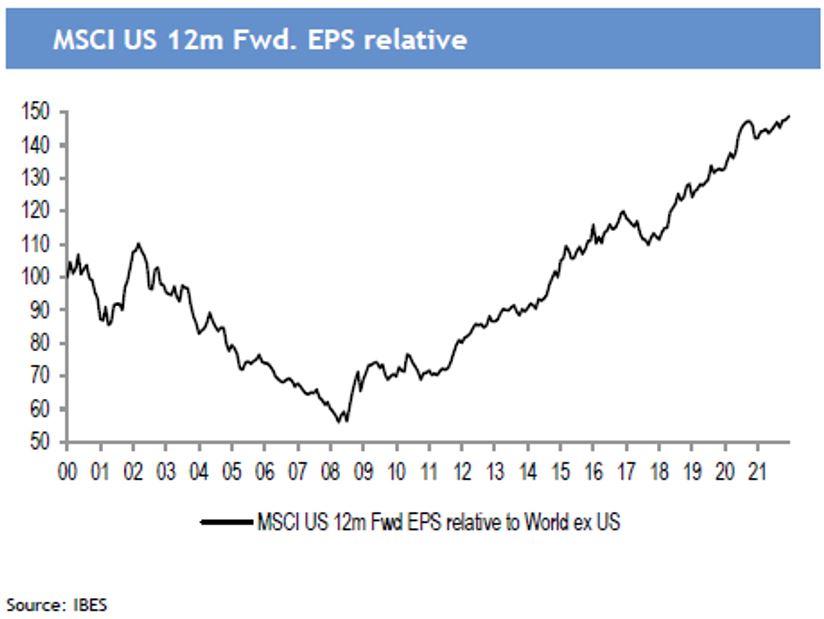

Şirket karlarındaki artış, hisse senedi piyasaları için GSYİH büyümesinden daha belirleyici bir faktördür. Bu bağlamda, ABD şirketlerinin 2008’deki büyük mali krizden bu yana dünyanın geri kalanını açıkça geride bıraktığı açıktır.

Grafik 3: MSCI ABD önümüzdeki 12 ay için hisse başına kazançta beklenen büyüme (kaynak: IBES)

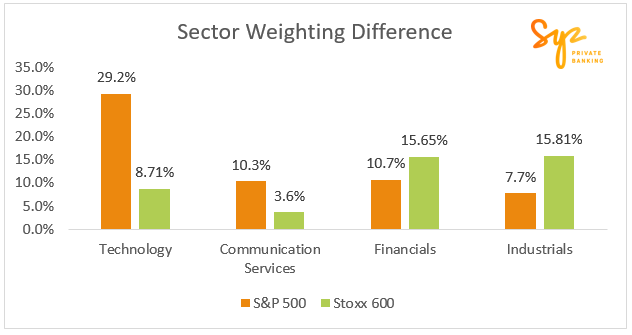

Sektör ağırlıklarının önemi

Sektör ağırlıklarının önemi

S&P 500’de teknoloji ve iletişim sektörlerinin ağırlığı bulunmaktadır. Avrupa için, Stoxx 600 endeksinde ise, sanayi ve finans sektörünün ağırlığı bulunmaktadır.

Grafik 4: S&P 500 ve Stoxx 600 arasındaki sektör ağırlıklandırmasındaki temel farklılıklar

Küresel büyümenin yavaşladığı 2010 ve 2019 yılları arasında teknoloji sektörü öne çıkmıştır. Teknoloji sektörü, son 10 yılda diğer sektörlere göre çok daha yüksek marjlarda kazançların elde edildiği bir sektör olmuştur. Özellikle pandemi zamanında (2020-2021) karantina döneminde, teknoloji ve iletişim sektörü çok iyi finansal performans kaydetmiştir.

Küresel büyümenin yavaşladığı 2010 ve 2019 yılları arasında teknoloji sektörü öne çıkmıştır. Teknoloji sektörü, son 10 yılda diğer sektörlere göre çok daha yüksek marjlarda kazançların elde edildiği bir sektör olmuştur. Özellikle pandemi zamanında (2020-2021) karantina döneminde, teknoloji ve iletişim sektörü çok iyi finansal performans kaydetmiştir.

ABD’deki iletişim hizmetleri sektörü, Facebook, Disney, Netflix ve Google gibi hızlı büyüyen İnternet/teknoloji türü şirketlerinin bir karışımı olarak büyümektedir. Avrupa bölgesinde ise iletişim hizmetleri sektörü büyüme oranları çok daha düşük olan geleneksel telekomünikasyon hizmet şirketleri (Vodafone, Deutsche Telekom vb.) ile büyümektedir.

Teknoloji sektörü dışında finans sektöründe de iki kıtanın şirketleri arasında önemli farklılıklar bulunmaktadır. Avrupa’da finans sektörü endekslerde Amerikaya göre daha fazla ağırlığa sahiptir. Bunun yanında Avrupadaki bankalar, faiz marjları üzerinde baskı oluşturan sıfır veya negatif faiz oranlı para politikalarından yıllardır zarar görmektedir. Kazançların istikrarsız oluşu ve teknoloji-iletişim şirketlerine kıyasla çok daha düşük özsermaye getirisi değerlemeleri üzerinde negatif bir görünüm oluşturmuştur. Buna ek olarak ilginç bir şekilde, 2008’deki büyük mali krizden bu yana Amerikan mali hisse senetleri Avrupa’daki benzerlerinden daha iyi performans göstermiştir.

Bunun nedenleri arasında, çeşitli Avrupa krizleri (2011 borç krizi, 2014’te Yunanistan ve Brexit) sayılabilir. Bu dönemde Amerikan bankalarının piyasa değeri Avrupa bankalarının yaklaşık 3 katına ulaşmıştır.

Kültürel farklılıklar

ABD ve AB arasındaki kültürel farklılıklar, iki endeks arasındaki performans eşitsizliğine katkıda bulunan bir başka faktördür.

En başta, Avrupa’daki sosyal politikalar (genel sağlık hizmetleri, ücretsiz eğitim, sübvansiyonlu çocuk bakım hizmeti, emeklilik sistemleri vb.) Amerika Birleşik Devletleri’ndekinden çok daha avantajlıdır. ABD’de vatandaşlar daha az “korunmuş” oldukları için, uzun vadede tasarruf etmeye ve 401k gibi araçlar aracılığıyla hisse senedi piyasalarına yatırım yapmaya teşvik edilmektedir. FED tarafından yapılan bir ankete göre, Amerikalı yetişkinlerin %50’si hisse senedine sahiptir ve hane başına ortalama 40.000 dolarlık menkul kıymet bulunmaktadır.

Vergi politikası düzeyinde bakacak olursak, Amerikan hane halkları hisselerini uzun vadeli tutmaya teşvik edilirken, Avrupa’da bireysel hissedarlar için vergi politikası özellikle teşvik edici değildir.

Bunun dışında bir başka özellik, finans ve yatırım konusunun popülerliğidir. Finans ve yatırım konusu Avrupalılardan çok Amerikan kültüründe kök salmıştır. Amerikalılar erken yaşlardan itibaren borsaların farkında olarak yetişmektedir. Amerika Birleşik Devletleri, Finans alanında uzmanlaşmış en iyi okullara ve en ünlü yatırım bankalarına ev sahipliği yapmaktadır.

Sam Amca’nın ülkesi en iyi yetenekleri ağırlıyor, tüm gezegenden sermaye çekiyor, cesaret ve başarıyı ödüllendiriyor.

Ayrıca, yüksek büyüme gösteren teknoloji gibi sektörlerin Amerikan endeksinde aşırı temsil edilmesinin, ülkede hüküm süren girişimcilik ve yenilikçilik kültüründen kaynaklandığını da belirtmeliyiz. Sam Amca’nın ülkesi en iyi yetenekleri ağırlıyor, tüm gezegenden sermaye çekiyor, cesaret ve başarıyı ödüllendiriyor. Son yıllarda gözlemlenen risk sermayesi patlaması, Amerikalılara ciddi şekilde fayda sağladı. Çok sayıda halka arz, yerli ve uluslararası yatırımcılar tarafından desteklenmiştir.

Son olarak, Amerika Birleşik Devletleri’nin Avrupa’da taklit edilmesi zor olan ölçek ekonomilerinden yararlandığını belirtmeliyiz. Amerika’nın federal bir devlet olması, ortak tek bir dile sahip olması ve farklı eyaletlerinde çok benzer düzenlemelerinin olması, şirketlerin hızlı ve verimli bir şekilde büyümelerini sağlamaktadır.

Peki ya bu trend terse döner mi?

Avrupa hisse senetleri her zaman ABD hisse senetlerinden daha düşük iskontolu olmamıştır.

Avrupa hisse senetleri 2000-2007 yılları arasında, 2009, 2012 ve 2017 yıllarında ABD endekslerine göre daha iyi performans gösterdiler. Bu performans genellikle küresel büyümedeki hızlanma aşamalarında meydana geldi. Avrupa’da ekonomik döngüye duyarlı enerji, finans, sanayi ve otomotiv gibi sektörlerdeki şirketlerin oranı ABD’ye göre daha yüksek olduğu için bu durumun yaşanması mantıklıdır.

1. Yüksek operasyonel kaldıraçları olan sabit maliyetleri yüksek enerji, finans, sanayi ve otomotiv sektörünün finansal performansı makroekonomik koşullara daha fazla duyarlıdır. Bu nedenle, küresel büyüme hızlanmaya devam ederse, Avrupa hisse senetleri ABD hisse senetlerinden daha iyi performans gösterme potansiyeline sahiptir.

2. ECB’nin para politikasının sıkılaştırılması, Avrupa tahvil getiri eğrisinin dikleşmesi için elverişli koşullar yaratacaktır ve bu da Avrupa bankalarına ve dolayısıyla Stoxx 600 endeksine fayda sağlayacaktır. Genel olarak, Avrupa hisse senetlerinin enflasyona ve faiz oranlarına karşı pozitif duyarlılığı ABD hisse senetlerinden daha yüksektir.

3. Avrupa, pandemi kısıtlamalarından dünyanın geri kalanından daha fazla etkilendi. Salgının sona ermesi, Avrupa’ya dünyanın geri kalanından daha fazla fayda sağlayabilir. Örneğin, yarı iletken sektörlerde yaşanan kıtlık, Stoxx 600 için ağırlık açısından önemli bir sektör olan otomotiv üretim hatlarını etkiledi.

4. Önümüzdeki birkaç yıl içinde, Avrupa Ekonomik İyileşme Fonu tarafından teşvik edilen GSYİH büyümesinin gerçekleşmesi ve bu büyümenin finansal hizmetler ve sanayiler gibi Stoxx 600’ün en fazla ağırlığa sahip olduğu sektörlere fayda sağlaması beklenmektedir.

5. ABD hisse senetleri rekorlar kırarken, Stoxx 600 endeksi için toplam kazançlar hala COVID öncesi seviyelere dönmemiştir.

6. Amerikan borsasının olağanüstü performansının büyük bir bölümünün, Google, Amazon, Facebook ve Apple gibi çok sınırlı sayıda hisse senedinden geldiği de akılda tutulmalıdır. Bu hisselerin keskin bir şekilde düzeltme yapacağı veya düşeceği bir senaryoda Avrupa endeksleri Amerikan hisse senetlerine kıyasla daha olumlu etkilebilir.

Sonuç olarak, uzun vadeli görüşümüz, uzun vadeli kazanç artışı nedeniyle Avrupalı emsallerinden daha üstün olan Amerikan hisse senetlerini desteklemeye devam etse de, yatırım politikamız kısa vadede Avrupa hisse senetlerine daha olumlu bakmaktadır.

Yazı, Syz Grup baş ekonomisti Charles-Henry Monchau tarafından kaleme alınmıştır.

Yazının orjinal linki: https://www.allnews.ch/content/points-de-vue/captain-america