İktisat tarihten nasıl kopartıldı? 2.Bölüm

8 Mart 2022 in Genel

ParaAnaliz YouTube kanalında moderatörümüz Baki Demirel konuğu Hüseyin Özel ile Ekonomi ve İktisat alanında tarihin neden, nasıl ve niçin unutulduğunu tartıştıkları serinin 2.bölümü ile bizlerle oldu.

İzlemek için, kayıt linki: https://www.youtube.com/watch?v=CcAuGLWbamI

Bruegel Raporu: Avrupa Rus Gazı olmadan geçecek 2023’e hazırlanıyor (Analiz)

7 Mart 2022 in Genel

Çalkantılı bir kıştan sonra, Avrupa Birliği rekor düzeyde LNG ithalatı ile yaza kadar bir şekilde dayanacak. Acil soru ise şu: Sırada ne var?

Sıradaki konu, Avrupa’nın Rusya’dan gelen doğalgaz akışını tamamen sona erdirebilmesi için hazırlıklar yapmasıdır. Avrupa bu durumda gelecek kışa nasıl daha iyi hazırlanabilir?

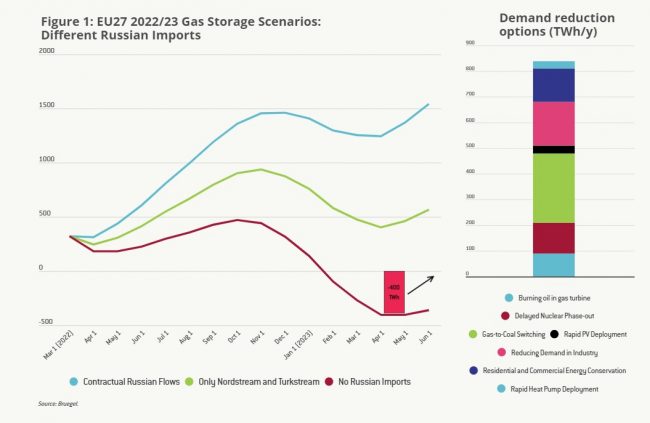

3 temel senaryodan bahsedebiliriz. (Senaryo analizinde 2018-2021 tarihleri arasındaki tüketim verileri baz alınmıştır. Buna göre, Mart 2022’de 440 TWh/ay, yaz aylarında ise ortalama 240 TWh/ay tüketim mevcuttur)

Senaryo 1 – Rus ithalatı yok: Rusya dışından yapılacak rekor düzeyde ithalat bile, önümüzdeki kış öncesinde gaz depolanması için yeterli olmayacaktır. Bu senaryoya göre depolamanın yeterli olması için Avrupa’nın kış ayları ihtiyacını %10-15 kısarak 400 TWh bandında tüketim yapması gerekir. Bu da olasılıklar dahilindedir..

Senaryo 2 – Sınırlı Rus ithalatı: Nord Stream 1 ve Türkakım boru hatları (ayda 60 TWh/ ay) çalışacak, Rus Gazprom yüksek fiyatlardan çok para kazanacak ve Rusya AB’nin doğal gaz arzı üzerindeki kontrolünü sürdürecek. Avrupa yine değişken gaz piyasasından zarar görecek.

Senaryo 3 – Ortalama Rus ithalatı: Her iki taraftan da enerji yaptırımları olmayacak. Depolamaların kolayca yapılması mümkün olacak ve fiyatlar düşecektir. Bunun hakim senaryo olması muhtemeldir.

Aşağıdaki grafikte Avrupa’nın 3 temel senaryoya göre Haziran 2023’e kadar farklı depolama miktarları gözükmektedir.

AB’nin Rusya’ya doğalgaz bağımlılığını azaltması talebe bağlıdır. LNG ithalatının ciddi seviyede arttırılması, Rus gazına bağımlılığı ortadan kaldırmak için yeterli olacaktır. Uluslararası Enerji Ajansı bu yıl 2021’e göre daha düşük gaz talebi öngörüyor. Bu senaryo AB’nin rekor miktarda LNG tedarik edebileceğini, piyasa oyuncularının yüksek fiyatlarla gaz satın almak ve depolamak için yeterli teşviklere sahip olduğunu ve gazın daha sonra ülkeler arasında sorunsuz bir şekilde dağıtıldığını varsaymaktadır.

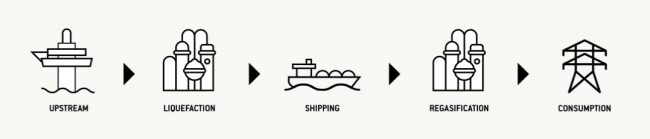

LNG pazarı

Sıvılaştırılmış doğal gaz, gaz piyasasında giderek daha önemli bir rol oynayacak şekilde gelişmektedir. Aşağıdaki grafikte, LNG’nin değer zinciri gözükmektedir.

2021 yılında, dünya çapında LNG ticareti toplam 5.400 TWh oldu. Başlıca ihracatçılar Avustralya, Katar ve Amerika Birleşik Devletleri, başlıca ithalatçılar ise Çin, Japonya ve Güney Kore oldu. 2021 yılında ABD’nin en büyük LNG üreticisi olması bekleniyor.

LNG gemileri sınırlayıcı bir faktör değildir

Dünya çapında gaz taşıyan 600’den fazla özel LNG gemisi vardır. 2022’de 50 yeni LNG taşıyıcısının hizmete girmesi ve 2022’de spot kiralama oranlarının 2021’e göre %10 düşmesi bekleniyor. Dolayısıyla taşıma konusunda bir sorun öngörülmüyor.

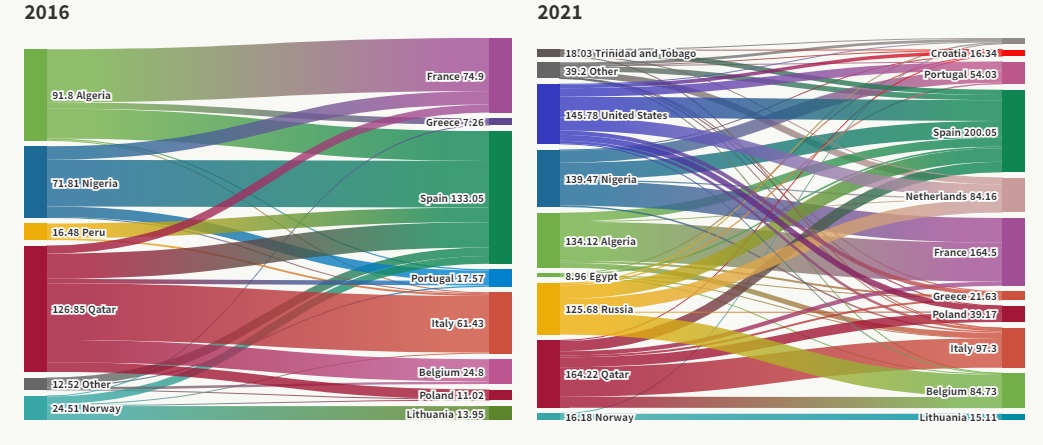

Gelişen LNG piyasası

Avrupa, 2016’da neredeyse hiç LNH ithalat etmiyorken, 2021 yılında 232 TWh LNG ithalat etmeye başlamıştır. Bu oran ABD’nin ihracatının % 23’ünü oluşturmaktadır. 2022 yılı Ocak ayında ise ithalat ABD ihracatının %37’sine karşılık gelecek şekilde artmıştır. Önümüzdeki yıllarda, daha fazla LNG projesinin hayata geçmesi bekleniyor. Aşağıdaki grafikte 2016 ve 2021 yıllarında LNG ihraç eden ve ithal eden ülkeler yer almaktadır.

Grafikten görüleceği üzere farklı ülkeler ihracat tarafına dahil olmuştur ve LNG ticareti gittikçe çok taraflı hale gelmiştir. LNG sözleşmeleri bugün geçmişe göre daha esnektir ve bu nedenle uluslararası gaz piyasalarına önemli kısa vadeli esneklik sağlayabilirler. Bu esnekliğin mevcut olmasında önemli iki faktör vardır.

İlk olarak, esneklik içeren sözleşmelerin sayısı 2018 yılında %34 seviyelerindeyken 2020 yılında %64’e yükseldi. İkinci olarak ise, LNG sözleşmeleri ile işlem yapan enerji şirketleri sayısı artmıştır.

Bu esneklik durumu, Avrupa’nın Rus gazını telafi etmek için LNG kullanımını desteklemektedir. Buradaki temel soru, Asya ülkelerinde de LNG’ye yönelik artan talep olduğu için bu esnekliğin Avrupa tarafından ne ölçekte ve ne kadar süre kullanılabileceğidir.

Gazın parasını kim ödüyor?

Önümüzdeki kış öncesinde AB depolarına yaklaşık 700 TWh enjekte etmek oldukça maliyetli olacak. Önceki yıllarda depolama maliyeti 12 milyar € seviyelerinde oluyorken önümüzdeki sene en az 70 milyar € seviyelerinde olacak.

Yani, Avrupa sadece bu gazı satacak birini bulmakla kalmayacak, aynı zamanda satın almak isteyen ve depolama dahil bu işi yapacak birini de bulmak zorunda kalacak. Jeopolitik riskler ve geçiş sürecinden kaynaklı dengesizlikler göz önünde bulundurulduğunda bu pazara girmek firmalar açısından riskli bir karar olacaktır.

Yaza kadar AB doğalgaz şirketleri 1000 TWh’ye yakın biriktirmeyi başarırsa ve Gazprom aniden geçen yıl yaptığı stokları serbest bırakmaya karar verirse ne olacağını hayal edin. Fiyatlar önemli ölçüde düşecek ve Avrupanın gaz depolayan tüm kuruluşları büyük kayba uğrayacaktır.

Şirketler depolamayı artırmazlarsa, Gazprom piyasayı çok sıkı tutmaya devam edebilir ve şirketlerin doğalgaz tedarik edememesi çok ciddi olumsuzluklar neden olabilir.

Kısa vadede bu konuyu çözmenin yolu depolama yükümlülükleri olabilir. Maliyet nihai tüketicilere aktarılabilirse, şirketlerin koordine edilmesi kolay olabilir. Ayrıca bu konu ancak Avrupa düzeyinde organize edilirse iyi çalışır, aksi takdirde AB ülkeleri sınırlı tedarikler arasında koordinasyonsuzluk yaşayarak arz-talep dengesizliğine yol açar.

Sonuç ve politika seçenekleri

Yukarıda tartışılan senaryolar doğaçlama ve girişimci ruh gerektirecektir.

Ana mesaj ise şudur: Eğer AB maliyeti üstlenmeye katlanırsa, ekonomik faaliyet bozulmadan, insanlar donmadan veya elektrik arzı kesintiye uğramadan gelecek kış için Rus gazına muhtaç kalmamak mümkündür.

Ancak sahada, düzinelerce düzenlemenin gözden geçirilmesi, olağan prosedürler ve operasyonların yeniden gözden geçirilmesi, hızlıca çok fazla paranın harcanmış olması ve zor kararlar alınması gerekecek. Bütün bunlar için çok az zaman bulunmaktadır.

AB’ye mümkün olduğunca fazla gaz getirilmesini ve ülke depolarına adil bir şekilde dağıtılmasını sağlamak, AB’nin savunmasızlığını azaltmak için çok önemlidir.

Burada önemli üç konu bulunmaktadır:

1) Avrupa’ya mümkün olduğunca fazla gaz almak ve bunun için gereğinden fazla ödeme yapmamak;

2) Gazın Avrupa’da sorunsuzca dağıtılması,

3) Bu işlemin maliyetinin dağıtılması.

Önümüzdeki birkaç ay içinde yeterli ithalatın sağlanması için kamu müdahalesi gerekecek. Kamu, satın almaları koordine etmek ve şirketlerin birbirlerinden daha fazla fiyatlamasını önlemek için önemli bir işlev görecektir.

Politika yapıcılar potansiyel tedariklerin etkinleştirilmesini desteklemeli ve ek LNG hacimlerini güvence altına almak için siyasi pazarlıklar yapmalıdır. AB özellikle AB ülkelerinde gaz depolayan en savunmasız şirketlere, finansal sigorta sağlamalıdır.

Tüm bu çabalar gerekli ancak yeterli değildir. Önümüzdeki 12 ay boyunca, sert fiziksel darboğazları gidermek için yapılabilecek çok az şey vardır. Rus gazı olmadan, arz ile ‘normal’ bir yıllık talep arasında bir boşluk kalacaktır. Talebi azaltmak için istisnai önlemler mevcuttur.

Birleşik Avrupa alacağı tüm önlemlerle, Rusya’ya akan milyarlarca avroyu durdurabilir.

*İlgili yazı Ben McWilliams, Giovanni Sgaravatti, Simone Tagliapietra ve Georg Zachmann tarafından bruegel.org için kaleme alınan yazıdan çevrilerek derlenmiştir.

Nouriel Roubini: Ukrayna krizinin etkileri geçici olmayacak: Stagflasyon, Enerji Krizi ve Jeopolitik Riskler

6 Mart 2022 in Genel

Rusya’nın dünya ekonomisinin %3’ünü temsil ettiği göz önünde bulundurulduğunda, Ukrayna’daki savaşın küresel olarak küçük bir etki yaratacağını düşünmek cazip geliyor. Ancak durum maalesef böyle değil. 1973’te petrol ambargosu uygulayan Arap devletleri ve 1979’daki İran, dünya ekonomisinin çok daha küçük bölümünü oluşturuyordu.

Öncelikle, jeopolitik gözlemle başlayalım.

Bugün, ABD’nin uzun süren küresel hakimiyetine ve İkinci Dünya Savaşı’ndan sonra Batı ile oluşturduğu uluslararası düzene dört tane revizyonist güç muhalefet ediyor: Çin, Rusya, İran ve Kuzey Kore.

Bu bağlamda, Ukrayna’nın çok ötesinde büyük ekonomik ve finansal sonuçlar doğuracak bir jeopolitik buhrana girmiş bulunmaktayız. Bugünkü kriz jeopolitik bir kuantum sıçraması. Yani uzun zamandır hazırlanılan durumların birden ortaya çıkması.

Özellikle, önümüzdeki on yıl içinde büyük güçler arasında sıcak bir savaş olasılığı yüksek görünüyor. ABD ve Çin arasındaki yeni soğuk savaş rekabeti artmaya devam ettikçe Tayvan da giderek daha fazla potansiyel bir patlama noktası haline gelecek ve Batı ile revizyonist güçleri orda da karşı karşıya getirecektir.

STAGFLATIONARY DURGUNLUK

Önemli bir başka risk ise, piyasaların ve siyasi analistlerin bu jeopolitik rejim değişikliğinin etkilerini hafife almasıdır. Ukrayna savaşı, son yıllarda yaşanan herhangi bir olaya benzemiyor. Önemsiz bir çatışmadan ibaret değil.

Birinci Dünya Savaşı öncesinde de küresel bir çatışmanın geldiği görülememişti. Analistler ve yatırımcılar, aynı hatayı yapmamalı.

Ekonomi açısından, muhtemelen, küresel bir stagflasyonel durgunluk olacak.Ukrayna’daki savaş, COVID-19’un etkilerini silememiş küresel bir ekonomide büyük bir negatif arz şokunun ve enflasyonist baskıların yaşanmasını tetikleyecektir.Arz şoku hem büyümeyi azaltacak hem enflasyonu artıracak.

Savaşın kısa vadeli finansal piyasa etkisi zaten açık. Stagflasyoner şok karşısında, küresel hisse senetleri büyük olasılıkla şu anki durumdan (%-10) ile (%-20 veya daha fazla) düzeltme aşamalarına girecektir. Güvenli devlet tahvili getirileri bir süre düşecek sonrasında enflasyon devam ettikçe yükselecektir. Petrol ve doğal gaz fiyatları, diğer birçok emtia fiyatı gibi daha da artacaktır. Petrol, varil başına 100 doların çok üzerine çıkacak. İsviçre Frangı gibi güvenli liman para birimleri ve altın güçlenecektir.

Küresel petrol fiyatlarındaki artış ABD ham petrol fiyatlarını güçlü bir şekilde etkileyecektir. Enerji firmalarından oluşan küçük bir grup daha yüksek kar elde ederken, hanehalkları ve işletmeler büyük bir fiyat şoku yaşayarak harcamalarını azaltacaktır.

Bu dinamikler göz önüne alındığında güçlü bir ABD ekonomisi bile resesyona doğru gidecektir. Rusya’ya yönelik yaklaşan yaptırımlar kaçınılmaz olarak sadece Rusya’ya değil, ABD, Batı ve gelişmekte olan piyasalara da zarar verecektir. ABD Başkanı Joe Biden’ın Amerikan halkına yaptığı kamuoyu açıklamalarında defalarca ifade ettiği gibi, “Özgürlüğü savunmanın ülkemize bir bedeli olacaktır. Bu konuda dürüst olmalıyız.”

Dahası, Rusya’nın yeni Batı yaptırımlarına kendi karşı önlemiyle yanıt verme olasılığını göz ardı edemeyiz. Rusya, küresel petrol fiyatlarını daha da artırmak için petrol üretimini keskin bir şekilde azaltacaktır. Böyle bir hareket, Rusya için fayda sağlayacaktır. Putin, Batı ekonomilerine ve pazarlarına asimetrik zararlar verebileceğini biliyor, çünkü son on yılın önemli bir kısmını bu savaşı inşa etmek için harcadı.

HASAR KONTROLÜ SINIRLIDIR

Derin bir stagflasyon şoku, merkez bankaları için de bir kabus senaryosudur, tepki verirlerse lanetlenecekler, tepki vermezlerse de lanetlenecekler. Bir yandan, öncelikle büyümeyi önemsiyorlarsa, faiz artışlarını geciktirmeli veya daha yavaş uygulamalıdırlar. Ancak enflasyonun yükseldiği ve merkez bankalarının zaten eğrinin gerisinde olduğu günümüz koşullarında, daha yavaş politika sıkılaştırması enflasyon beklentilerinin yapışkan hale gelmesini sağlayarak stagflasyonu daha da şiddetlendirebilir.

Öte yandan, merkez bankaları şahin kalırsa (veya daha şahin hale gelirse), yaklaşan durgunluk daha da şiddetli hale gelecektir. Enflasyonla daha yüksek nominal ve reel politika oranlarıyla mücadele edilecek, paranın fiyatı artırılacak ve böylece genel ekonomi yavaşlatılacaktır. 1973 ve 1979’daki petrol fiyatı şoklarıyla bu filmi daha önce iki kez izledik. Bugün tekrar yaşayacak olmamız kötü olacak.

Merkez bankaları büyük olasılıkla 1970’lerde olduğu gibi sorunun geçici olduğunu ve para politikasının negatif arz şokunu etkileyemeyeceğini savunacaklar. Ancak işler daha zor hale geldiğinde şiddetli bir durgunluğu tetiklememek için daha yavaş bir parasal sıkılaştırma hızını tercih edeceklerdir. Ancak bu da, daha fazla enflasyonu tetikleyecektir.

Bu arada siyasiler de olumsuz arz şokunu hafifletmeye çalışacaklar. ABD, stratejik petrol rezervlerini aşağı çekerek ve Suudi Arabistan’ı yedek petrol kapasitesini kullanmaya zorlayarak benzin fiyatlarındaki artışı azaltmaya çalışacaktır. Ancak bu önlemlerin sınırlı bir etkisi olacaktır, çünkü daha fazla fiyat artışına ilişkin yaygın korkular enerji kaynaklarının küresel olarak depolanmasına neden olacaktır.

Bu yeni koşullar altında ABD, 2015 nükleer anlaşmasının yeniden canlandırılması konusunda İran ile anlaşmak zorunda kalacaktır. Ancak İran, Çin ve Rusya ile etkili bir şekilde müttefiktir ve Donald Trump’ın tekrar iktidara gelmesi durumunda bugün yapacakları herhangi bir anlaşmanın 2025’te geçersiz olabileceğini bilmektedir. Bu nedenle İran ile yeni bir nükleer anlaşma olasılığı düşük. Daha da kötüsü, İran nükleer programını ilerletmeye devam edecek ve İsrail’in tesislerine karşı bir saldırı başlatma riskini artıracaktır. Bu da küresel ekonomiye çifte arz şoku verir.

Sonuç olarak, çeşitli jeopolitik kısıtlamalar Batı’nın Ukrayna’daki savaşın yol açtığı stagflasyonel şoka karşı koyma yeteneğini ciddi şekilde sınırlayacaktır.

YENİ-ESKİ BİR SORUN

Batılı liderler, Ukrayna şokunun büyümeyi sınırlayan etkilerine karşı koymak için mali politikaya da güvenemezler. En başta COVID-19 salgınına çözüm olarak ABD ve diğer birçok gelişmiş ekonominin uyguladığı mali politika mühimmatı tükeniyor. Hükümetler sürdürülemez borçları bir araya topladı ve bu borçlara daha yüksek faiz ortamında hizmet etmek çok daha pahalı hale gelecek.

Daha da önemlisi, mali bir teşvik, stagflasyonel arz şokuna verilen yanlış politika tepkisidir. Mali politikalar, şokun büyümedeki olumsuz etkisini azaltsa da, enflasyonist baskıya katkıda bulunacaktır. Ve eğer politika yapıcılar şoka yanıt olarak hem para hem de maliye politikasına güvenirlerse, stagflasyonel sonuçlar daha da ağırlaşacaktır.

Hükümetlerin 2008 küresel mali krizinden sonra uygulamaya çıkardığı devasa parasal ve mali teşvik politikaları enflasyonist değildi, çünkü bu şokun kaynağı, kredi krizinin etkisiyle talep tarafındaydı ve o zaman enflasyon düşük ve hedeflenenin oldukça altındaydı.

Bugünkü durum tamamen farklı. Enflasyonun zaten yükseldiği ve hedefin çok üzerinde olduğu bir dünyada negatif bir arz şoku ile karşı karşıyayız.

Rusya-Ukrayna çatışmasının sadece küçük ve geçici bir ekonomik ve finansal etkisi olacağını düşünmek caziptir. Ancak durum maalesef böyle değil.

Putin’in savaşının küresel etkisi petrol ve doğal gaz üzerinden kanalize edilecek ancak bununla bitmeyecek. Salgın sonrası kırılgan toparlanmanın ve artan enflasyonist baskıların olduğu bir dönemde küresel güvene büyük bir darbe vuracaktır. Ukrayna krizinin etkileri geçici olmayacaktır.

*Söz konusu yazı Nouriel Roubini tarafından Project-syndicate için kaleme alınan yazıdan çeviri yapılarak derlenmiştir.

**Nouriel Roubini Hakkında:

New York Üniversitesi Stern İşletme Fakültesi Ekonomi Profesörü Nouriel Roubini, Atlas Capital Team’de Baş Ekonomist, Roubini Macro Associates CEO’su ve TheBoomBust.com Kurucu Ortağıdır. Roubini, Clinton Yönetimi sırasında Beyaz Saray Ekonomik Danışmanlar Konseyi’nde uluslararası işlerden sorumlu eski bir kıdemli ekonomisttir ve Uluslararası Para Fonu, ABD Federal Rezervi ve Dünya Bankası için çalışmıştır.

Edward N. Wolff: Enflasyonun orta sınıf ve zenginler üzerindeki etkisi

4 Mart 2022 in Genel

Son yıllarda enflasyon orta sınıf ABD hanehalklarının servetleri için fırsat oldu ve genel servet eşitsizliğindeki artışın azaltılmasına yardımcı oldu. Buna enflasyonun “servet etkisi” denmektedir.

Servet etkisini anlamak için bir örnek verelim.100$ varlığınız ve 20$ borcunuz olduğunu varsayalım, böylece net değeriniz 80$ olsun. Ayrıca, enflasyonun yıllık %5 olduğunu ve varlıklarınızın nominal değerinin enflasyon oranında arttığını varsayalım. Bu durumda, gerçek anlamda, varlıklarınızın değeri değişmeden kalır, ancak borcunuz şimdi %5 daha düşüktür. Böylece, net değerinizin gerçek değeri %1,25’lik bir artışla 81$’a yükselir. Ayrıca, borcun varlıklara oranı ne kadar yüksek olursa, enflasyonun sonucu olarak net değerdeki yüzde artış o kadar büyük olur. Bu da, “kaldıraç etkisi”dir: Önceki örnekteki borcunuz 20$ yerine 40$ olsaydı, net değeriniz %3,3 artardı.

ABD’de, orta sınıf çok zenginlerden (en üstteki %1) çok daha fazla borçludur. 2019’da orta sınıf için toplam hanehalkı borcunun toplam varlıklara oranı %36,5 iken, çok zenginler için sadece %2,3’tü.

Bu nedenle orta sınıf, net değer açısından, zenginlerden daha fazla enflasyondan yararlanacaktır. Benzer şekilde, ABD’deki Siyahi haneler beyaz hanelerden çok daha fazla borçlu ve borç-varlık oranı neredeyse üç kat daha yüksek.

Orta sınıf ve siyahi haneler enflasyonun servet etkisinden beyaz Amerikalılara göre daha fazla fayda sağlayacaktır

Enflasyon, 1983’ten 2019’a yılda ortalama %2,5 olmuştur.

1980’lerin başından beri ABD servet eşitsizliğinde ise büyük bir artış oldu.

Bunu ölçmek için, servet dağılımının en tepedeki %1’inin servetinin ortalama hanehalkının servetine oranını kullandım. 1983’ten 2019’a, bu oran zaten yüksek olan 131.4’ten 273.8’e ulaştı. Bu dönemde servet eşitsizliği artmasına rağmen, enflasyon aslında hafifletici bir faktördü çünkü süper zenginlerden çok orta sınıfa yardım etti. Enflasyon sıfır olsaydı, servet-eşitsizlik oranı daha da yükselerek 385’e yükselecekti.

Enflasyondan kaynaklanan borç devalüasyonu, 36 yıllık dönemde ABD orta sınıf servetinde %76’lık bir artışa yol açtı.

Enflasyon ayrıca ırksal ve etnik zenginlik farklarını azaltmaya (veya en azından artışı sınırlamaya) yardımcı oldu.

Örneğin, Siyah ve beyaz haneler arasındaki gerçek ortalama servet oranı, 1983’te 0,19’dan 2019’da 0,14’e keskin bir şekilde düştü. Ancak sıfır enflasyonla, oran sadece 0,06’ya düşecekti.

Latin ve beyaz haneler arasındaki fark da benzer. 1983’ten 2019’a, gerçek oran 0.16’dan 0.19’a yükseldi. Ancak sıfır enflasyonla 0.14’e düşecekti.

Bu bulguların politik sonuçları nelerdir? Özellikle, ABD Merkez Bankası enflasyonu düşürmeye devam etmeli mi yoksa daha rahat bir duruş sergilemeli mi?

Karar vermenin bir yolu, enflasyonun (negatif olan) gelir etkisini servet etkisi (pozitif olan) ile karşılaştırmaktır. Gelir etkisi daha büyükse, enflasyon durdurulmalıdır. Ancak servet etkisi daha büyükse, o zaman bir miktar enflasyon teşvik edilmelidir.

1983-2019 arasındaki dönemde enflasyon, ortalama ABD hanehalkına 50.000 dolardan daha az bir gelire mal oldu, ancak medyan serveti yaklaşık 60.000 dolar arttırdı. Böylece servet etkisi gelir etkisinden daha ağır bastı. Buna karşılık, enflasyon çok zenginlerin gerçek gelirini yaklaşık 600.000 dolar azaltırken, servetlerini yaklaşık 500.000 dolar arttırdı.

Net olarak enflasyon orta sınıfın işine yararken, çok zenginleri de olumsuz etkiledi. Aynı zamanda hem genel servet eşitsizliğinin hem de ırksal ve etnik zenginlik boşluklarının sınırlandırılmasına yardımcı oldu. Enflasyonun son zamanlardaki yükselişinden endişe edenler -Fed’den başlayarak- bunu ne kadar bastıracaklarını ve ne kadar düşüreceklerini düşünürken bunu akıllarında tutmalılar.

Söz konusu yazı New York Üniversitesi’nde Ekonomi Profesörü ve “Amerika’da Yüzyıllık Zenginlik” dergisi yazarı Edward N. Wolff tarafından Project-syndicate için kaleme alınmıştır.

Alt gelir grubundakilerin faiz artışında karşılaşacağı durum ile ilgili Joseph E. Stiglitz’in “Enflasyona karşı dengeli bir tepki gerekiyor” isimli yazısını okuyabilirsiniz.

İlgili Yazı: https://sosyal.paraanaliz.com/2022/02/10/enflasyona-karsi-dengeli-bir-tepki-gerekiyor-joseph-e-stiglitz/

AB Yüksek Temsilcisi Josep Borrell: Enerji bağımlılığımızı azaltmak acil zorunluluktur

3 Mart 2022 in Genel

Avrupalılar yıllardır Avrupa Birliği’nin nasıl daha fazla güvenlik bilincine sahip hale getirileceğini tartışıyorlardı. Bu konuda, bir hafta da, geçtiğimiz on yılda olduğundan daha fazla yol kat ettik.

Geçtiğimiz hafta, jeopolitik bir Avrupa’nın doğuşuna tanık olduk. Bu sevindirici bir gelişme, ancak yapılacak çok fazla şey var.

Putin’in galip gelmesine izin verirsek kimsenin güvenliği olmayacak. Bu savaşın Avrupa’nın güvenliği ve dayanıklılığı için ne anlama geldiğini daha geniş bir şekilde anlamamız gerekiyor.

Bu savaşın enerji boyutunu düşünün. Enerji ithalatı bağımlılığımızı azaltmak acil stratejik zorunluluktur.

AB’nin yapması gereken şey olabildiğince hızlı bir şekilde petrol ve doğalgaz bağımlılığını azaltmaktır.

AB’nin Rusya’ya enerji karşılığında gönderdiği her para, Rus ordusunun güçlendirilmesinde fon kaynağı olmaktadır. Rakibimizin savaş yeteneğini tam anlamıyla finanse ediyor olmamız çok saçma.

Ukrayna’nın işgali yeşil enerji geçişimize yeni bir ivme kazandırmalıdır.

Yenilenebilir enerji geliştirmek için yatırım yaptığımız her yatırım, stratejik kırılganlıklarımızı azaltmanın yanı sıra iklim değişikliği felaketini önlemeye yardımcı olacaktır.

*Josep Borrell, Avrupa Birliği Dış İlişkiler ve Güvenlik Politikası Yüksek Temsilcisidir. İçerik, Project-syndicate için kaleme almış olduğu yazıdan alınmıştır.

Rusya Orta Vadede Neden Kaybedecek?

1 Mart 2022 in Genel

Bir süredir Avrupa ve Rusya arasında ekonomi ve enerji politikalarında gerginlik mevcut. Rusya, Avrupa Birliği’nin petrol ihtiyacının yüzde 25’ini, doğal gaz ihtiyacının yüzde 39’unu ve kömür ihtiyacının da yüzde 42’sini tek başına karşılıyor. Ancak bu durum yakın gelecekte de aynı şekilde devam edecek mi?

Rusya Merkez Bankası verilerine göre, ülkenin 2021 yılı ihracatı 489.8 milyar dolar. Bunun 110.2 milyar doları petrol, 68.7 milyar doları petrol ürünleri ve 61.8 milyar doları ise doğalgaz. Yani Rusya’nın ihracatının %49’u petrol, petrol ürünleri ve doğalgaz kaleminden oluşuyor.

AB’nin enerji konusunda Rusya’ya bağımlılığında bir süredir çözüm arayışları mevcut.

Son olarak 2 Şubat 2022 tarihinde, AB komisyonu hazırladığı bir taslak direktifle nükleer enerjiyi geçici olarak iklim dostu olarak sınıflandırma kararı aldı. Bu kararın alınmasında Fransa etkili oldu. Çünkü Fransa, enerji üretiminde nükleer santralleri en fazla kullanan ülke. Fransa elektrik ihtiyacının yüzde 70’ini nükleer enerji ile karşılıyor. AB genelinde ise enerji ihtiyacının yüzde 25’i nükleer santrallerden elde ediliyor.

Fransa’nın nükleer enerji tercihi yerine Almanya’da farklı çözüm arayışları mevcut. Almanya, nükleer santraller yerine doğal gazı tercih ediyor. Aynı zamanda Almanya’da sektör temsilcileri yenilenebilir enerji konusunda çekincelerini dile getiriyor. Almanya Sanayi Derneği (BDI) Başkanı Siegfried Russwurm’a göre, Almanya’nın artan elektrik talebi şu an için yenilenebilir enerjilerle karşılanamaz. Russwurm’a göre güneş ışığı yeterli olmadığında ve rüzgar esmediğinde bile artan elektrik talebininin karşılanması gerekiyor. Enerji temininin her milisaniyesi kesintisiz olabilmelidir.

Bu yüzden Avrupa’da Rusya’nın doğalgazına ilişkin olarak alternatif arayışlar sürüyor.

Avrupa bölgesinde Avustralya Doğal Kaynaklar ve Su Kaynakları Bakanı Keith Pitt, Rus doğalgazı tedarikinde bir azalma olması durumunda Avrupa’ya sıvılaştırılmış doğal gaz (LNG) ihraç etmeye hazır olduklarını söylemişti. Öte yandan Electrochaea GmbH gibi Avrupalı şirketler, maden yataklarında yaşayan arkeleri ve tek hücreli organizmaları kullanarak yenilenebilir doğalgaz üretme gibi projeler üzerinde çalışıyor.

Avusturya ise doğalgaz ve nükleer enerjiden ziyade yenilenebilir enerji kullanımı konusunda daha istekli görünüyor. IG Windkraft Genel Müdürü Stefan Moidl, “Son derece pahalı olan fosilleri en kısa sürede temiz ve ucuz rüzgar enerjisiyle değiştirmeliyiz. Bu, uzun vadede Avusturyalıların cüzdanlarını rahatlatacak ve iklimimizi koruyacak” ifadelerini kullanıyor. Moidl, “Kirli petrol, doğal gaz ve kömürden güneş, rüzgar, su, biyokütle ve jeotermal ısıya geçiş bir potansiyel ve teknik fizibilite meselesi değildir, sadece bir siyasi irade meselesidir. Avusturya yenilenebilir enerji ile kendine yeterli enerjiyi sağlayabilir ve böylece orta vadede enerji krizinden etkilenen ülkelerden bağımsız hale gelebilir.” ifadelerini kullanıyor. Avusturya, 0,298 GW yeni inşaat ile Avrupa rüzgar enerjisi büyümesi sıralamasında onuncu sırada yer alıyor.

Avrupa Birliği ülkelerinde enerji bağımsızlığı konusunda bir arayış mevcut. Nükleer enerji, farklı doğalgaz üretim ve tedarik yöntemleri ve yenilenebilir enerji konusunda çalışmalar mevcut. Ancak AB ülkeleri için çözüm çok kolay olmayabilir.

Avrupa’da yılda 1.350 GW enerji tüketiminin 189 GW kadar miktarı rüzgar enerjisi (%14) ile sağlanıyor. Hedef 2030 yılına kadar her yıl 32 GW rüzgar enerjisi kapasitesi inşa etmek. Bu sayede yenilenebilir enerji kullanım oranını %40’a çıkarabilmek. Ancak beklenenin aksine 2021 yılında gerçekleştirilen rüzgar enerjisi yatırımı 11 GW oldu. Bu beklenen miktardan 21 GW daha düşük.

Avrupa rüzgar enerjisi derneği (WindEurope) Genel Müdürü Giles Dickson, “İşler böyle devam ederse, Avrupa’nın enerji arzının güvenliği de risk altında” ifadelerini kullanıyor. Bu yıl fosil yakıtların fiyatlarının artması ile elektrik fiyatları çok ciddi oranda arttı. Örneğin Almanya’nın Düren ve Euskirchen bölgelerindeki bazı müşteriler (kWh) başına ortalama 99.75 cent ödemek zorunda kaldı. Nisan ve Haziran 2021 arası için uluslararası kWh başına ücret 11,62 sente mal olmuştu. Bu Almanya’nın belirli bölgelerinde uluslararası ortalamaya göre 9 kat pahalı elektrik tüketimi anlamanı gelmektedir.

Almanya Sanayi Derneği (BDI) Başkanı Siegfried Russwurm’a göre Almanya’nın 2030 yılına kadar yılda yaklaşık 100 milyar avro, yani toplamda 860 milyar avroluk iklim korumasına yatırım yapması gerekiyor. Yenilenebilir enerji kullanım oranı ve gereken yatırım miktarı göz önünde bulundurulduğunda, Avrupa’nın Rus gazına bağımlılığının kısa sürede bitmesi mümkün gözükmüyor. Ancak içinden geçtiğimiz süreçte enerji konusunun ne kadar stratejik hale geldiği AB ülkeleri tarafından yeterince ciddi şekilde anlaşıldı.

Rusya’nın Ukrayna’yı işgal kararından önce AB’nin 2030 yılı hedefleri doğrultusunda doğalgaza olan bağımlılığın kademeli şekilde düşeceği ve sonrasında 2050 yılı hedefleri doğrultusunda, ciddi şekilde azalacağı tahmini yapılıyordu. Son dönemde yaşanan uluslararası gelişmeler göz önünde bulundurulduğunda AB ülkeleri artan Rus tehditi dolayısıyla bu hedeflere beklenenden daha kısa sürede ulaşmak için elinden geleni yapacaktır.

Avrupa Birliği’nin bağımsızlığı için Electrochaea GmbH gibi Avrupalı şirketlerin yenilenebilir doğalgaz üretme projelerinin başarıya ulaşması, yenilenebilir enerji üretiminin ve nükleer enerji kullanımının artması gerekiyor. Bu çözümlerle beraber sürecin sonunda Avrupa’nın Rus gazına bağımlılığı bitmese de ciddi oranda azalacaktır.

İlgili çözümlerin başarıya ulaşması için yatırımın finansmanı önemli olacaktır. Pictet Asset Management ve Uluslararası Finans Enstitüsü Genel Müdürü ve Sürdürülebilir Finans Başkanı Sonja Gibbs‘e göre “2025 yılına kadar, yeşil tahvile ve ESG yatırımlarına güçlü bir şekilde yer vermeyen çok az portföy kalacak. 2050 yılına kadar ise dünyanın dört bir yanındaki hükümetler ve firmalar karbon nötrlüğü hedeflerine ulaşmak için çabalayacaktır.

Uluslararası Finans Enstitüsü (IIF) tarafından yayınlanan yeni bir araştırmaya göre, küresel ESG etiketli tahvil ihracı 2025 yılına kadar her yıl 4,5 trilyon dolar civarında gerçekleşebilir. Bu da yenilenebilir enerji ve alternatif enerji finansmanı için bir kaynak olabilir.

Yeni Enerji Şoku: Putin, Ukrayna ve Küresel Ekonomi – Financial Times

26 Şubat 2022 in Genel

Küresel ekonomilerin enerji kaynağı ham petrol, doğalgaz ve diğer fosil yakıtlar rekor fiyat seviyelerinde işlem görüyor. Bu durum, jeopolitik ilişkilerin yeniden çizilmesi, enflasyonun artması ve hatta potansiyel olarak iklim değişikliğine karşı mücadelenin bozulmasına sebep oluyor.

Avrupa doğalgaz ihtiyacının üçte birini Rusya’dan ithal etmektedir. Dolayısıyla, Avrupa Rusya’nın yeni yaptırımlara misilleme olarak, doğalgaz ihracatını kesmesinden çekinmektedir. The New Map’in yazarı Daniel Yergin, “Bu savaşın bir sonraki aşaması ekonomik bir savaş olacak” diyor.

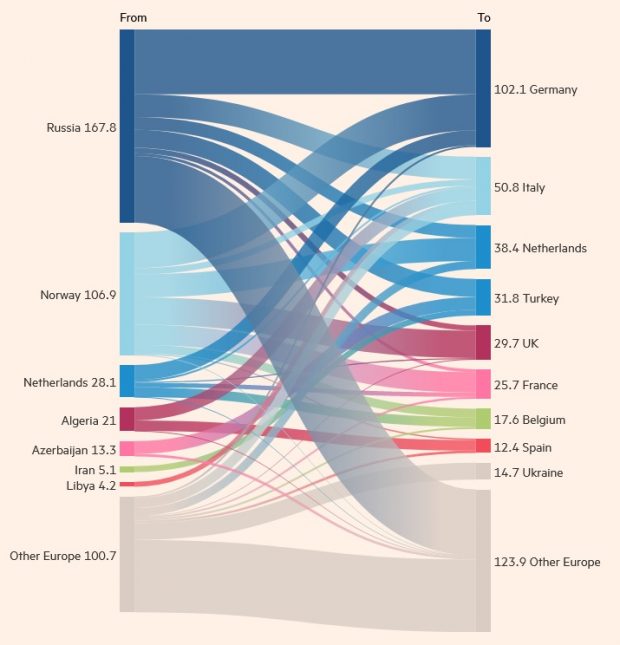

Grafik: Boru hattına göre doğal gaz ticaret hareketleri, 2020 (milyar metreküp)

Orta Doğu’da petrol ve gaz ihraç eden otokrasiler, 2005-08 yıllarında petroldeki yüksek fiyatlanma döneminde olduğu gibi yine bu durumdan avantajlı çıkacak gibi gözüküyor. Benzer şekilde Rusyada için de aynı durum geçerli. 2008’de 32 milyar dolar değerinde olan Rusya’nın ulusal varlık fonu, Şubat başında 175 milyar dolara ulaşarak ülkenin yurtiçi hasılasının yüzde 10’una ulaştı.

Batılı ülkelerde fosil yakıt piyasalarındaki kriz, politikacıların yeşil enerji planlarını hızlandırmaları için bir fırsat olabilirdi. Ancak enflasyon korkuları ve enerji güvenliği endişeleri bu durumun önüne geçti.

Geçen yıl ABD başkanı Joe Biden’ın vaat ettiği temiz enerji devrimi de dahil olmak üzere iklim politikaları bir süre gölgede kalacak gibi duruyor. Ara seçimler yaklaşırken Joe Biden’ın görev onayı ciddi oranda düşüyor dolayısıyla artan benzin ve enerji fiyatları şu an başkanın önceliği.

Hükümetler tarafından pandemi boyunca verilen büyük teşvikler petrol ve gaz talebinde toparlanmanın destekleyicisi oldu. Şu an ABD’de tüketim, günde yaklaşık 23 milyon varil ile rekor seviyelere ulaşıyor, bu da toplam küresel talebin neredeyse dörtte biri. Uluslararası Enerji Ajansı, dünyanın bu yıl günde 100,6 milyon varil tüketeceğini tahmin ediyor. Bu rakam yeni bir rekor olacak.

Petrol ve gaz arzı yetişmiyor

ABD, 2016 ve 2019 yılları arasında petrol üretimindeki olağanüstü büyüme ile dünyanın yıllık talebini fazlasıyla karşıladı. Ancak 2020 yılında pandemi ile başlayan tedarik zincirleri sorunu yüzünden durum artık böyle değil. ABD’nin en büyük kaya petrolü üreticilerinden biri olan Devon Energy’nin CEO’su Rick Muncrief, “Hepimiz bazı dersler aldık” diyor.

ABD’nin petrol üretimi artıyor, ancak hala pandemi öncesi seviyesinin yüzde 11 altında kalıyor ve küresel ihtiyaçları karşılamaktan çok uzak. ExxonMobil, BP ve diğer petrol grupları da sermaye harcamalarını kıstı.

Bazı analistler, OPEC’in fiyatların inmesine yardımcı olmak amacıyla son 18 ayda kestiği tüm petrol arzını geri getirip getiremeyeceğini merak ediyor. Şimdi bazı Batı Afrika ülkeleri ve hatta Rusya ve Irak petrol talebine yetişmekte zorlanıyor.

Trafigura petrol ticareti eş başkanı Ben Luckock, “Piyasa hızlı şekilde ulaşılabilecek petrol varilleri için büyük bir prim ödüyor” diyor. Endüstrinin daha fazla enflasyonu durdurmak için zamanında yeterli petrol tedarik etmesi “neredeyse imkansız” olacaktır. “Petrolün yazın 150$ olacağı yönünde pek çok senaryo var” diye ekliyor.

Bazı analistler, İran ile yapılacak bir nükleer anlaşmanın petrol piyasasını rahatlatacağını savunuyorlar. ABD’nin kendi mütevazı Rus petrol ithalatı son iki yılda arttı, ancak Beyaz Saray’ın ana endişesi küresel pazar.

Aynı şey doğal gaz için de geçerli olabilir. Avrupa’nın Rus ithalatına bağımlılığı kıtanın gaz ihtiyacının yaklaşık üçte birini oluşturuyor. Almanya tartışmalı Nord Stream 2 gaz boru hattının onayını iptal ettikten sonra, eski Rusya cumhurbaşkanı ve şu anda güvenlik konseyi başkan yardımcısı Dmitry Medvedev, bir doğal gaz fiyat şoku olabileceği yönünde örtülü bir tehdidi tweetledi.

Ekonomilerdeki büyüme ve toparlanma zor olacak

IMF, Ocak ayında gelişmiş ekonomilerdeki büyüme oranlarının geçen yılki yüzde 4,4’ten 2022’de yüzde 3,5’e düşeceğini tahmin ediyor. Ancak bu tahminler, varil başına ortalama 77 dolar olan petrol fiyatlarına dayanıyordu. Petrol ve gaz fiyatlarındaki keskin artış, özellikle önemli bir net petrol ve gaz ithalatçısı olan Avrupa’da, büyüme ve toparlanma arasındaki zaten zor olan dengeleri daha da zorlaştıracak.

Capital Economics’in baş ekonomisti Neil Shearing, bu yıl varil başına 120 ila 140 dolar bandında olabilecek petrol fiyatlarının gelişmiş ekonomilerde enflasyonu yüzde 2 daha artırabileceğini ve birçok ülkede enflasyonu yüzde 10’a yaklaştırabileceğini söyledi.

Siyasiler zor durumda

Yüksek enflasyon korkuları batılı liderleri siyasi uzlaşmalara götürüyor. Biden’ın seçim vaatleri arasında Cemal Kaşıkçı cinayetindeki rolü nedeniyle Suudi Arabistan’a ağır yaptırımlar uygulamak vardı. Ancak Biden, geçtiğimiz aylarda daha fazla petrol talebiyle Riyad’a elçiler gönderdi.

Yükselen petrol fiyatları ABD’nin Putin’i baskı altına alma yeteneğini kısıtlıyor. Beyaz Saray mevcut durumda acil durum stoklarında depolanmış olan petrolü kullanmakta ve şu an ülkede petrol vergilerinde indirime gidilmesi yönünde düzenlemeler konuşulmakta.

Birleşik Krallık’ta ise “yeşil toparlanma” stratejisini lanse eden hükümet şimdi daha fazla petrol ve gaz sondajı çağrısında bulunuyor. Fransa ve İspanya, COP26 iklim zirvesinde fosil yakıtları ortadan kaldırma sözü verdikten sadece üç ay sonra fosil yakıt sübvansiyonlarını yeniden başlattı.

Analistler, enerji fiyat şoklarının devam etmesi durumunda liderlerin fosil yakıtlardan uzaklaşmasının siyasi olarak çok zor olduğunu belirtiyor.

Bu durum için ClearView Energy Partners’ın genel müdürü Kevin Book şu ifadeleri kullanıyor: “Dünya yavaş yavaş ısınıyor, ancak Ukrayna kaynıyor.”

Financial Times’da 25.02.2022 tarihinde yayımlanan “The new energy shock: Putin, Ukraine and the global economy” isimli yazıdan çeviri yapılarak derlenmiştir.

FODER Kitap Kulübü ve Genç Kitap Kulübü Şubat 2022: Vitaminli Ekonomiks

22 Şubat 2022 in Genel

FODER, düzenlemiş olduğu kitap kulübü etkinliğine, Genç Kitap Kulübü ile beraber Şubat ayında, Asaf Savaş Akat ve Ege Cansen tarafından yazılan, editörlüğünü Barış Esen’in yaptığı “Vitaminli Ekonomiks” kitabı ile devam ediyor.

22 Şubat Salı günü saat 20.00’de bir araya gelinecek toplantı Yönetim Kurulu Başkanı Attila Köksal, CFA ve Yönetim Kurulu Üyesi Murat Sağman tarafından modere edilecektir.

Kulübe üye olmak için buraya tıklayarak kayıt yaptırabilirsiniz. Kayıt formunu dolduran kitap kulübü üyelerine, formda talep edildiği takdirde Storytel hediye kodu iletilecektir.

22 Şubat Salı günü saat 20.00’de gerçekleştirilecek etkinliğe buradan ulaşabilirsiniz.

Bugüne kadar gerçekleştirilen Kitap Kulübü toplantılarına ise FODER Youtube kanalı üzerinden ulaşabilirsiniz.

FODER, Türkiye’nin ilk Finans Kitapları Kulübüne sizleri bekliyor.

Kanada konut piyasasında gayrimenkul yatırımı çılgınlığı sürüyor – Rachelle Younglai

20 Şubat 2022 in Genel

Kanada Merkez Bankası verilerine göre, Kanada’da konut alımı 2020’nin ikinci çeyreğinden 2021’in aynı dönemine göre iki katına çıktı. Bireysel yeni yatırımcılar şu anda Kanada’daki tüm konut alıcılarının %20’sini oluşturuyor.

REC Canada’nın kıdemli ortağı Simeon Papailias, “Daha önce hiç bu kadar çok yeni yatırımcı olmamıştı. Herkes pazarın yüzde 30 arttığını görüyor. Her yeni konut projesine yönelik binlerce talep geliyor” dedi.

Gelen yüksek talep yeni ev inşaatını besliyor ve gayrimenkul talebini artırıyor. Ancak yeni alıcılar, satılık mülklerde ciddi bir kıtlığın olduğu bir zamanda var olan mülk sahipleri ile rekabet ederek ev fiyatlarındaki artışlara katkıda bulunuyorlar.

2000 yılından bu yana, ortalama ev fiyatı yüzde 300’ün üzerinde arttı. En keskin artışlar pandemi sırasında gerçekleşti ve daha az nüfuslu şehirleri ve banliyöleri en sert şekilde vurdu.

Hisse senetleri ve tahviller gibi daha yaygın yatırım araçlarının dalgalı olduğu ya da yetersiz getiri sağladığı bir zamanda gayrimenkul piyasası bir yatırım aracı olarak popüler hale geldi.

Kanada’nın yaşlanan nüfusu, yatırımcıların artmasını sağlayan başka bir faktör. Emeklilik sağlama yükümlülüğü işverenlerden bireylere geçtiğinden bu yana bireysel yatırımcılar emeklilik yatırımları için nakit üretecek yatırımlar arıyorlar ve gayrimenkul giderek daha popüler hale geliyor.

Gayrimenkul yatırımlarına yönelen ilginin bir kısmı sosyal medya aracılığıyla geliyor. Twitter, Facebook, YouTube, Instagram ve diğer platformlarda ev satın alanlar ve emlakçılar sürekli konut piyasasından bahsediyor.

Gayrimenkul yatırımını destekleyen işletmelerde ise talep gittikçe artıyor. Pandemi başladığından beri Keyspire gayrimenkul şirketi, gayrimenkul yatırım kursları için kayıtların iki katına çıktığını gördü. Şirket şu anda her hafta Kuzey Amerika’dan 3.000 ila 5.000 yeni kayıt yaptıran kişi çekiyor.

The Globe and Mail

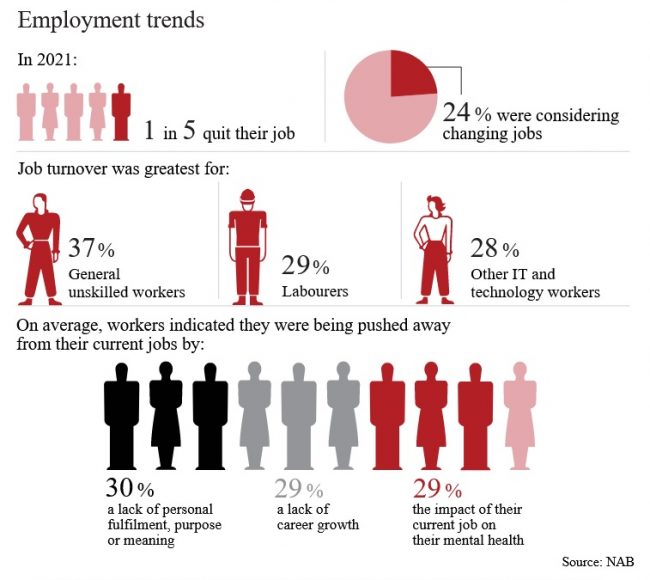

‘Aşırı tükenmişlik’: Her 5 Avustralyalıdan 1’i geçen yıl işini bıraktı – Charlotte Grieve

20 Şubat 2022 in Genel

Avustralya Ulusal Bankası tarafından yapılan araştırmaya göre, Avustralyalıların %20’si geçen yıl işini bıraktı ve %24’ü de iş yerini değiştirmeyi düşünüyor.

NAB işletme bankacılığı yöneticisi Julie Rynski, son 12 aydaki toplu istifanın henüz daha yüksek ücretlere dönüşmediğini, bunun yerine şirketleri personel tutmak için avantajlar sunmaya ve kurum kültürünü geliştirmeye zorladığını söyledi.

Julie Rynski, insanların işlerini bırakmasının temel nedenlerinin kişisel tatmin veya anlam eksikliği, kariyer gelişimi eksikliği, zihinsel sağlık üzerindeki olumsuz etkiler, düşük ücret ve sosyal haklar, kötü iş-yaşam dengesi, tükenmişlik ve yeni bir başlangıç ihtiyacı gibi sebepler olduğunu ifade etti.

Rynski, bazı işçilerin terfi veya daha yüksek ücret almak için iş arayacağını, ancak iş değiştirme kararlarının arkasındaki en büyük etkenin maaş olmamasının ilginç olduğunu söyledi.

Koronavirüs pandemisinin insanları giderek daha fazla memnuniyet getiren ve iş-yaşam dengesini sağlayan iş aramaya yönelttiğini ve birçok kişinin daha fazla kendine ait alan istediği, doğa ile daha fazla bağlantı için bölgesel bölgelere taşınmayı tercih ettiğini sözlerine ekledi.

Rynski, “COVID, insanları kişisel tatmin ihtiyaçlarının farkına varmasını sağladı… İnsanlar hayallerini biraz daha takip etmeye başlıyor” dedi.

Rynski, Küçük ve orta ölçekli işletmelerin, çalışanların meslektaşlarıyla bir bağ hissetmelerini ve tek bir şirkette kalmaya motive olmalarını sağlamak için bir dizi yol geliştirdiğini söyledi.

Relaunch Me’nin kurucusu ve kariyer koçu Leah Lambert, işverenlerin pandemi sırasında zihinsel sağlık ve esnekliğin daha fazla farkına vardığını kabul etti ancak Avustralyalıların işlerini bırakmasının ana nedeninin “aşırı tükenmişlik” olduğunu söyledi.

Lambert, ağır iş yükleri ve uzaktan çalışma koşulları ile birlikte tatilsiz geçen uzun sürelerin, “tamamen fazla çalışma” hissine katkıda bulunduğunu söyledi. ”

Konu ile ilgili detaylı bilgiler aşağıdaki görselde verilmiştir.

The Age

Rusya yüksek kazançlı siber suçlular için güvenli bir sığınak

20 Şubat 2022 in Genel

Blockchain veri platformu Chainalysis raporuna göre, 2021’de dünya çapındaki fidye yazılımı saldırılarından elde edilen paranın yaklaşık yüzde 74’ü Rus bilgisayar korsanlarına gitti. Tahmin edilen miktar 400 milyon dolardan fazla.

Takip edilen para akışı

Chainalysis uzmanları, “Halka açık blok zinciri işlem defterlerini kullanarak, bilinen hacker gruplarının dijital cüzdanlarına ve cüzdanlarından fon akışını takip edebildik.” ifadelerini kullandı.

Uzmanlar belirli özelliklere dayanarak, hangilerinin Rusya’da bulunduğunu anlayabildiler. Chainalysis, “Kodlar kurbanın bilgisayarının Rusya’da olduğunu öğrenirse hiçbir dosya yok olmayacak şekilde yazılmıştır” diye açıklıyor.

Uluslararası operasyon

Geçen yıl, giderek daha profesyonel hale gelen fidye yazılımı korsanlarına bir son vermek için büyük ölçekli bir uluslararası operasyon başlatıldı. O zaman, İrlanda’daki sağlık hizmeti veya ABD’deki bir petrol boru hattı gibi üst düzey hedeflere yönelik çeşitli saldırılar, önemliydi.

Sonuçta, Romanya ve Ukrayna’nın yanı sıra Güney Kore ve Kuveyt’te de birkaç siber suçlu izlendi ve tutuklandı.

Bu arada Rus tarafı da kendi ülkelerinde hacker grupları barındırmadıklarını defalarca vurguladılar.

PresseText

Rus gıda üreticileri de gramaj küçültüyor

20 Şubat 2022 in Genel

Bir yandan maliyetlerin artması, diğer yandan tüketicilerin alım gücünün düşmesi, Rus gıda üreticilerini çözüm arayışına itti. Kommersant gazetesi, gitgide daha çok sayıda üreticinin fiyatı sabit tutarak gramajları küçülttüğünü yazıyor.

Habere göre tatlı, kahve, süt ürünleri ve makarna gibi ürünlerin ağırlığı 5 ile 50 gram arasında değişen oranlarda küçülmüş durumda. Bazı bira markaları da şişe ve kutularda 0,5 litre yerine 0,43 litrelik ölçü kullanmaya başladı. Hatta kimi yumurta üreticileri artık 10’lu değil 9’lu paket kullanıyor.

Gazetenin perakende zincirlerinden edindiği bilgiye göre, paketleri küçülten üreticiler arasında Nestle, Danone, Makfa, Heineken ve kedi maması üreticisi Mars da var.

Araştırma kuruluşu NielsenIQ yetkilileri de piyasaya ilk kez çıkan süt ürünlerinin yüzde 20’lik bölümünün alışılmış gramajların altında olduğuna işaret etti.

Kommersant’ın haberinden sonra makarna üreticisi Makfa’dan bir açıklama geldi. Şirket yetkilileri ürün gramajında değişikliğe gitmediklerini, 450 gramlık paketlerin yanında 400 gramlık paketlerin uzun süredir satışta olduğunu söyledi.

TürkRus Haber Portalı

Railport bir lojistik merkezi konumunda olacak

20 Şubat 2022 in Genel

İzmit Kartepe’de yer alan Alman-Türk ortaklı Railport, 2022 Ocak Ayı Yatırım Teşvik Belgelerinde yerini aldı. Sanayi ve Teknoloji Bakanlığı’nın Kocaeli’deki en yüksek yatırım meblağı Railport Terminal İşletmeleri Anonim Şirketi’nin başvurusu oldu. Şirket Kartepe’deki komple yeni yatırımı için 747 milyon TL’lik yatırım başvurusunda bulundu. Yılda 105 bin adet konteyner elleçlemeyi hedefleyen firma, 120 kişiyi işe almayı vaadetti.

Marmaray’ın yük taşımaları için kullanılmaya başlanacak yeni tünelinin açılması ve Bakü-Tiflis-Kars Demiryolu Hattı’nın hizmete girmesiyle Railport, ticaret hatlarına doğrudan bağlantılı bir lojistik merkezi konumunda olacak.

Railport karalimanı ile tam kapasite ile devreye girince Çin-Türkiye transit süresi 30 günden 15 güne inecek. Yarıya inen taşıma süresiyle, zamandan ve maliyetlerden tasarruf edilecek.

Asya ile Avrupa, Avrupa ile Balkan ve Orta Asya (CIS) ülkeleri arasında geniş bir coğrafyaya hizmet vermesi amaçlanan proje, bu özel konumuyla; ithalat ve ihracat yüklerinin yanı sıra transit yüklere de hizmet verebilecek.

Lojiport

Emlak Fiyatları Artışının Paradoksal Boyutu: Miras bile pahalı hale geldi

20 Şubat 2022 in Genel

Almanya’da bir ev sahibi olmak birçok şehir sakini için olanaksız hale geldi. Emlak artışının paradoksal sonuçları oldu: şu an miras bile çok pahalı durumda. Bu durumun vatandaşların yerinden edilme eğilimini ve kiralardaki artışı hızlandırdığına inanılıyor.

2009 yılında 1 milyar eurodan daha az veraset vergisi toplayan Bavyera eyalet hükümeti, bu sene 2.5 milyar euro topladı. Bakanlığa göre, artış esas olarak sürekli artan emlak fiyatlarından kaynaklanıyor.

Hızla artan emlak fiyatları göz önüne alındığında, ebeveyn evini miras almak, yüksek vergi yükü nedeniyle birçok vatandaş için ağır bir mali yük haline geldi.

Bavyera Maliye Bakanı Albert Füracker (CSU), 2009’dan bu yana, Münih gibi metropol bölgelerdeki emlak fiyatları bazı yerlerde iki katına bazı yerlerde üç katına çıktı. “Ancak, 13 yıldır kişisel gelirlerde düzenleme yapılmadı. Bu nedenle, ödeneklerin rahatlama etkisi artık neredeyse yok” ifadelerini kullandı.

Füracker, “Veraset vergisinde acilen bir reforma ihtiyacımız var. Aile evi, bir aile evi olarak kalabilmelidir. Çocuklar, veraset vergisini karşılayamadığı için ebeveynlerinin evini satmak zorunda kalırsa, bunu kabul edemeyiz. Federal hükümet hem vergi indirimlerini artırmalı hem de veraset vergisini bölgeselleştirmelidir.” Füracker, “Uzun vadede, özellikle popüler bölgelerde, giderek daha fazla yatırımcının gayrimenkul satın alıp kiralaması riski var” dedi.

Bavyera’daki ev sahipleri derneğinin genel müdürü Beatrice Wächter ise “Yerleşimcilerimizin çoğu evlerini savaştan sonra, genellikle çok büyük araziler üzerine inşa ettiler” diyor. “Bu arada anne ve babalarının ölümünden sonra bazı çocuklar veraset vergisi çok yüksek olduğu için artık evlerini tutamıyorlar.”

Bu durumun sakinlerin yerinden edilme eğilimini ve kiralardaki artışı hızlandırdığına inanılıyor.

Wächter, “Bu mülkler üzerine büyük yeni binaların inşa edildiği durumlar tam olarak bunlar” dedi. “Sorun sadece Münih’te değil, tüm büyük şehirlerde ve şimdi çevredeki bölgede de var.” ifadelerini kullandı.

Epochtimes

McKinsey: Dünya Çapında Rekor Sayıda Çalışan İş Değiştirdi

19 Şubat 2022 in Genel

Aon India tarafından 40 sektörde 1.500 firma ile yapılan ankete göre Hindistan’daki işçiler, 2022’de ortalama yüzde 9,9’luk bir ücret ve maaş artışı bekliyorlar. Bu oran geçen yıl yüzde 9,2 idi.

Söz konusu beklenti, Hindistan’ı BRIC ülkelerinin oldukça önüne koyuyor. Brezilya için beklenti yüzde 5, Rusya için yüzde 6,1 ve Çin için yüzde 6 yönünde.

Rekor kıran devir hızı

Ankete göre, iş değiştirme devir hızı yüzde 21 ile son yirmi yılın zirvesinde. Benzer şekilde iş değiştirme diğer ülkelerde de çok popüler.

Yönetim danışmanlığı şirketi McKinsey’e göre, dünya çapında rekor sayıda çalışan iş değiştirdi ve yakın gelecekte de değiştirmeyi planlıyor. Birçok şirket, maaş artışları veya diğer finansal faydalar gibi hızlı çözümlerle bunu önlemeye çalışıyor, ancak bunun çoğu zaman ciddi bir etkisi olmuyor. McKinsey raporuna göre çalışanların gerçek ihtiyaçları karşılanmıyor.

Kaymanın yaşandığı sektörler: E-Ticaret, Bilgi Teknolojisi

Aon Hindistan’a göre, en yüksek maaş artışlarının e-ticaret, bilgi teknolojisi ve yaşam bilimleri sektörlerinde olması bekleniyor. Maaş artış oranları online ticarette yüzde 12,4 ve bilgi teknolojisinde yüzde 11,6 seviyesinde.

Aon yöneticisi Roopank Chaudhary, “Perakende, lojistik ve fast-food restoranları gibi pandeminin doğrudan etkilediği sektörler bile modern ticarete ve dijital kanallara odaklanarak toparlama gösterdi. Ancak, beklenen yüksek enflasyonist baskılar ve halen devam eden COVID-19 potansiyeli nedeniyle riskler devam ediyor” ifadelerini kullandı.

PresseText

Almanya’da Corona’nın neden olduğu kayıp 330 milyar euro

19 Şubat 2022 in Genel

IFO araştırmacıları 2020 ve 2021 yılları için Almanya’da Corona’nın neden olduğu kaybı 330 milyar euro olarak hesapladılar.

IFO ekonomisti Timo Wollmershäuser, “Bu kayıp, 2019’daki ekonomik hasılanın yüzde onunu oluşturan bir ekonomik kayba tekabül ediyor” dedi.

Almanya’nın yurtiçi hasılası 2020’de yüzde 4,6 daraldı ve 2021’de de daralmadan daha küçük oranda yüzde 2,7 büyüdü. Wollmershäuser, “Genel ekonomik performans, potansiyelinin belirgin şekilde altında kaldı” ifadelerini kullandı.

Eğitimde Ölçülemeyen Kayıp

Bu büyük kayba rağmen, gerçek kayıp çok daha yüksek olabilir. Çünkü örneğin eğitimdeki başarısızlıkların neden olduğu gelecekteki katma değer kayıpları bugün ölçülemiyor. Bugün yapılan hesaplamada, IFO Enstitüsü’nün Aralık 2019’da 2020 ve 2021 yılları için yapmış olduğu büyüme tahmini baz alındı. “Bu, 1930’lardaki Büyük Buhran’dan bu yana yaşanan en kötü küresel ekonomik kriz. Bu yüzden, Alman hükümetinin ekonomiyi iyi idare ettiğini söylemek yanlış olmaz.

IFO Başkanı Clemens Fuest, krizle başa çıkmada klasik talep odaklı bir ekonomi politikası yolunun dışında finansal piyasaların istikrara kavuşturulması ve yardımların köprülenmesi yollarının tercih edildiğine vurgu yaptı.

Krizin sonuçları: Borç, Dijitalleşme, Home-ofis

Uzmanlara göre, krizin sonuçları artık daha yüksek ulusal borç, daha kötü eğitim, home ofis ve online ticaretle ekonomiyi değiştiren bir dijitalleşme baskısı.

PresseText

Türkiye’nin ilk yeşil hidrojen tesisi için iş birliği protokolü imzalandı

19 Şubat 2022 in Genel

Balıkesir’de kurulması planlanan Türkiye’nin ilk yeşil hidrojen tesisi için iş birliği protokolü imzalandı.

Güney Marmara Kalkınma Ajansı’ndan (GMKA) yapılan açıklamaya göre, “Yeşil Hidrojen Tesisi” için hazırlanan iş birliği protokolüne imzalar, GMKA, Enerjisa Üretim, Eti Maden, TÜBİTAK Marmara Araştırma Merkezi (MAM) ve Aspilsan Enerji yetkilileri tarafından atıldı.

İş birliği protokolü kapsamında yeşil hidrojenin, Enerjisa Üretim’e ait Bandırma Enerji Üssü’nde üretimi ve kullanımı için karar alındı.

ÖNEMLİ TESİSLERİN TEMELİ ATILACAK

Eti Maden İşletmeleri Genel Müdürü Serkan Keleşer de bu yıl hayata faaliyete alacakları bor karbür tesisi sayesinde önemli katma değerler sağlayacaklarını belirterek, bu sene “ferro bor tesisi” ile “cevher içerisindeki lityumun elde edilmesi için üretim tesisinin” temelini atacaklarını anlattı.

Keleşer, “Hidrojen konusunda da borun çok büyük avantajları var ve bu avantajı kullanarak katma değeri yüksek, katı bor-hidrojen bileşiklerinin üretimine odaklanacağız. Bu konuda da Eti Maden elinden gelen desteği vererek bu iş birliğinin geliştirilmesine katkı sunacaktır.” açıklamasında bulundu.

“ÇALIŞMALAR HIZLANDIRILMALI”

Aspilsan Enerji Genel Müdürü Ferhat Özsoy, “Hidrojen konusunda dünyada gelişmeler sürerken Türkiye’nin bu konuda çalışmalarını hızlandırması gerekiyor.” ifadelerini kullandı.

Güney Marmara Kalkınma Ajansı Genel Sekreteri Abdullah Güç de “Hidrojen konusunda çok çalışmalar gerçekleştirdik, üzerine çok kafa yorduk. Geldiğimiz noktada teknolojinin avantajları ve kuruluşlarımızın gerçekleştirdikleri Ar-Ge çalışmalarında ciddi ilerlemeler kat etmesiyle bu işi artık somut olarak konuşabilir hale geldik.” ifadelerini kullandı.

Dünya

Garanti BBVA ve PwC Enerji ve ESG konusunda webinar düzenledi

19 Şubat 2022 in Genel

Bankadan yapılan açıklamaya göre, Garanti BBVA ve PwC Türkiye, ESG’yi ve enerji sektörüne etkilerini ele aldığı bir webinar düzenleyerek Paris Anlaşması, Avrupa Birliği Yeşil Mutabakatı, Sınırda Karbon Düzenleme Mekanizması, sürdürülebilir finans piyasasına yönelik teşvik ihtiyacı ve aksiyon önerileri konularını değerlendirdi.

Garanti BBVA Yatırım Bankacılığı ve Finansman Direktörü Emre Hatem, Garanti BBVA olarak 2021 sonu itibarıyla proje finansmanı kapsamında yenilenebilir enerji yatırımlarına toplam 6 milyar dolar finansman sağladıklarını belirterek, ‘Türkiye’nin faaliyetteki kurulu rüzgâr gücü içerisinde yaklaşık yüzde 23 pazar payıyla sektör liderliğini korumaya devam ediyoruz.’ dedi.

Emre Hatem, Garanti BBVA’nın düşük karbonlu enerjiye geçişte finansman imkânları hakkında da bilgi verdi. 2050 yılı net-sıfır karbon hedefine ulaşabilmek için global olarak temiz enerji kaynaklarına yapılan yatırımın 2030 yılına kadar ortalama yıllık 4,2 trilyon dolara çıkması gerektiğini belirten Hatem, mevcut yatırımların ise 400 milyar dolar seviyesinde olduğunu vurguladı.

Hatem, bu durumda mevcut yatırımların yaklaşık 10 katına çıkarılmasının şart olduğunu kaydederek şöyle devam etti:

‘Bu ihtiyacın karşılanması için bankalara önemli bir görev düşeceği aşikar ancak yeşil tahviller, yeşil fonlar, yeşil halka arzlar gibi yeni kaynakların yaratılması da gerekecektir. Yenilenebilir enerji yatırımlarının artırılmasına ek olarak, Sınırda Karbon Düzenlemesi Mekanizması kapsamında özellikle demir-çelik, çimento, otomotiv, enerji, elektrik, alüminyum, gübre gibi karbon yoğun sektörlerde de stratejiler geliştirmek gerekiyor.

Webinar’da ESG’nin enerji sektörüne getirdiği fırsatları ve riskleri ele alan PwC Türkiye Enerji Altyapı ve Doğal Kaynaklar Sektör Lideri Murat Çolakoğlu ise ESG konularının toplumun ve iş dünyasının her kesimini çok yakından ilgilendirdiğini aktardı.

Çolakoğlu, ‘Dünyanın her yerinde şirketler emisyon hedefleri ile ilgili açıklamalarında yarış halindeler. Konu dönüp dolaşıp ‘enerji’ sektörüne bağlanıyor. Zira, emisyon konusu ya enerjiyi nasıl ürettiğiniz ya da nasıl ve ne için kullandığınız ile bağlantılı. Bu çerçevede ESG kavramının her bir harfi enerji şirketleri için ciddi bir ev ödevi oluşturuyor. Dünyada var olan sermayenin nereye yöneleceğini, bu konuda hızlı ve güvenilir mevzuat altyapısını hazırlayan ve uluslararası taahhütlerine doğru hızlı adım atan ülkeler belirleyecek.’ değerlendirmesinde bulundu.

KSS ve ESG Arasındaki Fark Nedir?

Kurumsal sosyal sorumluluk (KSS), ESG’nin başlangıç noktası olarak görülebilir. Ancak KSS, bir işletmeyi hesap verebilir hale getirmeyi hedeflerken, ESG çabalarını ölçülebilir hale getiriyor. KSS, kuruluşların olumlu faaliyetlerini bir pazarlama aracı olarak tanıtmasının, ESG ise, işletmelerin – kaç galon su korudukları veya ne kadar plastik geri dönüştürdükleri gibi – eylemlerinin gerçek sürdürülebilir ve toplumsal etkisini ölçmeleri için bir yoldur.

AA

Dış Ticarette Blokzincir Teknolojisi

19 Şubat 2022 in Genel

Blokzincir teknolojisi üzerine çalışmalar yapan STM Savunma Teknolojileri Mühendislik ve Ticaret A.Ş, paydaşları ile birlikte, dış ticarette süreçleri hızlandıracak ve maliyetleri düşürecek bir projeye imza attı.

Dış ticaret süreçlerinin akıllı sözleşmeler yoluyla hızlandırılması, şifreleme ve dağıtık defterler yoluyla veri güvenliği ve takibinin güçlendirilmesi, paydaşlar arası iş birliğinin artırılması ve tekrar eden veri paylaşımının ortadan kaldırılması amacıyla başlatılan “Blokzincir Altyapılı Türk Ticaret Zinciri Arge Projesi”nde (TTZ) önemli bir kilometre taşı geride bırakıldı.

STM, Ünsped Gümrük Müşavirliği ve Lojistik Hizmetler A.Ş., Türkiye Vakıflar Bankası T.A.O., Doğuş Otomotiv Servis ve Ticaret A.Ş. ve Doğuş Bilgi İşlem ve Teknoloji Hizmetleri A.Ş., 2021 yılında başlattığı, TTZ Projesi’nde ilk fazı tamamladı.

Dış ticaret belgeleri, blokzincir ağına yazıldı

Proje kapsamında, ithalat ve ihracat süreçlerinde, öncelikli olarak 313 adet belgenin iş akışları ve paydaşları tek tek çıkarıldı ve analiz çalışması yapıldı.

Projenin ilk fazında, ithalatta eşyanın serbest dolaşıma girişi için en önemli işlemlerden biri olan “vergi ödemesi”, sonrasında ortaya çıkan “Gümrük Vergi Tahsil Alındısı” (GVTA) belgesi test verileriyle blokzincir ağına yazıldı. Böylece STM, Ünsped Gümrük Müşavirliği, Vakıfbank, Doğuş Otomotiv ve Doğuş Teknoloji tarafından her kurumun kendi yetkileri doğrultusunda görüntülenmesi sağlandı. Ekosisteme dahil edilecek diğer belgeler için çalışmalar devam ederken, ağ üzerinde bulunan paydaş ve belge sayısının artırılması planlanıyor.

Bir eşyanın ithalat/ihracat süreçlerindeki işlemlerde kullanılan belgelerin, blokzincir ağı ile (şifreli/değiştirilemez şekilde) kayıt altına alınması ve taraflar arası paylaşılması amacıyla başlatılan proje sayesinde dış ticaretteki taraflar arası güven ve belge paylaşımındaki gecikme problemleri çözülecek.

TTZ Platformu’ndan tüm dış ticaret aktörlerine davet çağrısı

Projenin, Ticaret Bakanlığı’nın ihtiyacı olan tüm süreçlerin dijitalleşmesi ve dış ticaretin hızlanması adına referans bir çalışma olacağı değerlendiriliyor. TTZ Platformu; ithalat ve/veya ihracat yapan firmalar, iç ve/veya dış nakliyeciler, bankalar, sigorta şirketleri, gümrük müşavirlik firmaları, liman işleticileri, antrepo işleticileri, kamu kurum-kuruluşları ve tüm dış ticaret aktörlerini, sektörün dijitalleşmesine katkı sağlamak adına bu sisteme dahil olmaya davet ediyor.

Dış Ticarette Blokzincir Teknolojisi

Veri alışverişinin çok paydaşlı olduğu ve güven problemi yaşayan süreçlere sahip olan dış ticaret ekosisteminde, gümrük idarelerinde mevzuata uyumun arttırılması, hata ve ihlal tespiti, beyannamenin hazırlanması, yasal zorunlulukların/sertifikaların otomasyonu, kimlik tespiti, vergi tahsilatı, sonradan kontrollerin etkinliğinin artırılması alanlarında blokzincir teknolojisinin kullanılabileceği planlanıyor.

Dış ticaret işlemleri sırasında birçok belge üretimi ve bu belgelerin taraflar arası paylaşımı gerçekleşiyor. Blokzincir teknolojisinin kullanımıyla dış ticaret süreçlerindeki paydaşlar arasındaki iletişim trafiğini azaltmak, veri paylaşımını daha şeffaf, izlenebilir, doğrulanabilir ve kontrol edilebilir hale getirmek amaçlanıyor. Bu teknoloji sayesinde maliyetlerin ve gecikmelerin azaltması, verimliliğin optimize etmesi ve dolandırıcılık ve davaları azaltmaya yardımcı olması hedefleniyor.

AA

Türkiye’nin entelektüel enerjisinin ittifak mühendisliğine harcanması lazım – Ali Bilge

19 Şubat 2022 in Genel

6 partinin Cumartesi günü yaptığı toplantı geç ama önemliydi. Aslında daha erken ittifak çalışmaları yapılmalı ve kurulmalıydı. İttifak 2017 referandumu öncesinde dizayn edilebilseydi, bugün yaşanılan baskı rejimi kolaylıkla gelemez ve süremezdi. Daha da öncesine, 2013-2014’lere uzandığımızda, gidişatın nereye evirileceği gözüküyordu.

İçinde bulunduğumuz durumdan ancak ” mutabakatla tedaviyle” çıkılabilir, mutabakatla ancak yeniden Türkiye inşa edilebilir. Yapılan ve yapılacak mutabakatları, ittifakları kurucu irade gibi algılamak gerekir.

Ana muhalefet; dokunulmazlıkların kaldırılması desteği dahil, değer katkılarla bu sürecin uzamasına ve ittifaklar politikasını düşünmede ve hayata geçirmede maalesef geç kaldı. Genel olarak tüm muhalefet geç kaldı .

Türkiye’de ittifak kültürü güçlü değildir. Önceki yıllarda ‘ demokrasi cephesini “ gündeme getirdiğim zamanlar ‘cephe’ kelimesini çok militarist bulanlar mı ararsınız? İttifak deyince ‘sosyalistlerin ittifakını’ anlamak gerektiğini söyleyenleri mi ararsınız , ‘ittifak demeyelim buluşma ‘ diyelim diyenler mi ararsınız , yeni kurulan sağ partilerin “ ittifak gündemiz de yok , biz iktidara talibiz “ demelerini mi ararsınız . HDP ile ittifakı ‘aklına yatıran başka çıkış olmaz’ deyip, ancak bundan kaçanları ararsınız. Yani çeşit boldu , zor meşakkatli bir iştir ittifak mevzuları…

Ülkede ittifaklar hususunda kültürü solda da yoktu, 1980 öncesi Türkiye’nin sol dünyasına bakalım, orada da bu yokluğu tüm açıklığı ile maliyetleriyle görürüz. Mutabakat kültürü öyle kolay gelişmiyor, moderniteyle birlikte ve demokrasiyle birlikte gelişen bir şey.

Cumartesi günkü toplantı, geç kalınmış bir toplantı olmakla birlikte eksik bir şekilde bir araya gelmedir. Parlamentonun 3.büyük partisi, muhalefetin 2.büyük partisi HDP, bu birliktelikte şu anda yok. Çok önemli bir eksikliktir. İttifakta HDP’yi görmemek, görmezden gelmek, demokrasi inşasını da eksik görmek anlamına gelir.

Türkiye’nin kurucu iradesi olarak gördüğümüz 1. Meclisi tekrar hatırlatmakta fayda var. Birinci meclis Kürtlerin ve Türklerin bir araya geldiği bir meclistir, önemli bir örnektir. Mecliste Kürt milliyetçileri de, Türk milliyetçileri de vardır, bir mutabakat vardır o mecliste. 1919’dan 1924 Lozan bitimine kadar, büyük tehlike olarak belirlediği “tehlikeye” karşı Kürtler ve Türkler bir mutabakat belirlemiştir. Kürtlerin 85%’i, Koçgiri bölgesi hariç, bu meclisi desteklemiş ve ittifak içinde yer almışlardır. Nitekim Lozan görüşmelerinde heyet başkanı İsmet Paşa ( İnönü) , “Büyük Millet Meclisi Kürtlerin ve Türklerin ortak meclisidir, ben bu iki halkın temsilcisi olarak buradayım” diyerek sözlerine başlamıştır. Birinci meclisin bu iradesini Cumartesi günü maalesef göremedik, ancak eksikliğe rağmen önemli bir birliktelik olduğunu da vurgulamak isterim.

Çünkü bu eksikliğin çeşitli formüllerle tamamlanacağı , aşılacağı düşüncesindeyim. Eğer 6 milyon oy almış HDP’yi görmezden gelirseniz, Türkiye geleceğini de doğru kuramıyorsunuz, eksik kuruyorsunuz demektir. Eksikliğe rağmen önümüzdeki dönemde HDP ile 6’lı ittifak arasındaki ilişkinin çeşitli mekanizmalarla kurulabileceği ümidini besliyorum. Yaratıcı siyasal mühendislik hareketlerinin olabileceğini, yaratıcı araçların kullanılabileceğini düşünüyorum. Çünkü, ittifaksız çıkış yolu yok.

YENİ BİR TÜRKİYE İNŞAA ETMEK

Ayrıca ittifak mevzusu, sadece siyasal partilerin tepesinde, piramidin üstünde yapılan bir uygulama değildir, bunun yatay ve dikey eksenleri vardır, bu eksenleri de belirlemek ve beslemek gerekir.

En önemlisi örgütlü toplumdur , barolardan odalara kadar uzanan sivil toplum örgütleridir , mesleki örgütlerdir , 80 öncesi deyişimizle demokratik kitle örgütlerinin de, ittifak eksenlerini ve desenlerini oluşturması lazım. Yerel örgütlerinde bu biçimlenmeyi benimsemesi, hayata geçirmesi lazım.

Toplumun tüm kesimlerinin mutabakat sürecine katkıda bulunması, düşünürlerin, bu konuda hep geriden gelen aydınların, bu mevzu üzerinde daha fazla kafa yorması gerekir.

Ülkenin iktisadi topoğrafyası değişti, servet transferlerine tanık olduk. Bu nedenle bir araya gelen partilerin, kurulan ve kurulacak ittifakların değişen iktisadi topoğrafyanın farkında olarak, pek çok alt başlıklarla birlikte yürümesi lazım. Siyasal ittifaklar, çok değişik sorun- çözüm masalarının bir araya getirilmesini gerekli kılar , üzerinde çalışacak çok konu bulunuyor

Türkiye’nin entelektüel enerjisinin ittifak mühendisliğine harcanması lazım. Bu alanda zenginleştirmeye ve zenginleşmeye ihtiyacımız var.

Yaptığım çalışmalarda ve görüşmelerde en büyük eksikliğin siyasi partilerde olduğunu gördüm, 1.meclisin bir ittifak meclisi olduğunu bile bilmiyorlardı. Türkiye’de az da olsa yaşanan ittifak deneyimleri önemlidir, bunları göz önünde bulundurmak lazım.

HDP’NİN AÇIKLIK GETİRECEĞİ HUSUSLAR

HDP’nin de kendine açıklık getireceği hususlar bulunmaktadır. Açık açık belirtelim. HDP, Demirtaş’la birlikte seçimlere girdiğine 14% oy aldı, 15’lere vurdu. 2015’te barajı mesele etmediler, HDP ile seçime katıldılar . İmralı ve Kandil inisiyatifinin yüksek olduğu zamanlarda yapılan seçimlerde bağımsız giriyorlardı, oyları %7 ‘de kalıyordu. HDP ile Demirtaş’la girdiğinde % 14 oy aldılar, ülkenin 3. Partisi oldular.Bunu görmek ve buradaki sorunu aşmak lazım. Türkiye’de yeniden demokrasinin inşasını gerçekleştirmek ve demokraside kaybettiğimiz toprakları yeniden kazanmak istiyorsak , Kürtlerle Türklerin birlikte olacağı bir süreci tanımlamamız gerekiyor.

İttifak mevzuları çok ince işçilik ister, ittifak mühendisliği, mutabakatla tedaviler, çok ince siyaset planlamalarını ve mühendisliği gerektirmektedir. Yaratıcılığımızı, enerjimizi , bilgilerimizi bu alana teksif etmek durumundayız.

Türkiye’deki demokrasi güçleri ittifaklardaki eksikliklere çözüm üretmek durumundadır. Tıkanıkları önce atlamak , tekrar dönerek çözmek mümkün olabilir. Benim ‘pürüz gidericiler’ dediğim bir mekanizmalar devreye girebilir.

Sonuç itibariyle mesele, birbirine sempati duymayanların ortaklaşa sempati duymadığı bir yapıya karşı birlikteliğinin oluşturulmasıdır.

* Yazı; Ali Bilge nin 14-02-2022 tarihli Açık Radyo -Ekonomi Politik programından derlenmiştir.