Her Liman ve Gemi Siber Saldırı Riski Altında

2 Nisan 2022 in Genel

Siber saldırı pandeminin ardından yükselişe geçti. Denizcilik endüstrisi de payını aldı. 2020 yılında rotalarını dünya ticaretinin yüzde 80’inden fazlasının gerçekleştirildiği deniz yolu taşımacılığına saldırı girişimlerinde yüzde 400 artış yaşandı.

Tüm dünyayı etkisi altına alan pandeminin ardından bir yandan tüm sektörler hızlı bir dijital dönüşüm sürecine girerken bir yandan da bu sürece paralel olarak siber saldırılar artışa geçti. Siber saldırganların en fazla yöneldiği alanlardan biri ise dünya ticaretinin yüzde 80’inden fazlasının yapıldığı deniz yolu taşımacılığı oldu.

Salgın döneminde dijitalleşmenin getirisi sayesinde birçok sektörün e-ticarete ve küresel lojistiğe yönelmesi deniz yolu taşımacılığındaki hareketliliği artırdı. Bu kapsamda son 5 yılda sektörün en tepesinde yer alan firmaların neredeyse hepsinin siber saldırıya uğraması ise deniz yolu taşımacılığının siber suçlular için tercih edilen bir hedef olduğunu yeniden gözler önüne serdi.

Yapılan araştırmalar da deniz yolu taşımacılığının maruz kaldığı saldırıları ortaya koydu. Araştırmalara göre denizcilik endüstrisinin pandemi nedeniyle daha fazla teknoloji kullanımına ve evden çalışma sistemine yöneldiği bir döneme denk gelen 2020 yılının Şubat ayından bu yana siber saldırı girişimlerinde artış meydana geldi. Bu artış yüzde 400’ü buldu.

Gemilere yönelik siber tehditler yükselişe geçecek

Konu ile ilgili değerlendirmelerde bulunan İnfrasis Siber Mühendislik Genel Müdürü Can Sobutay, “Bugüne kadar, deniz taşımacılığını içeren çoğu siber olay, limanlara ve nakliye şirketlerine yönelik saldırılar gibi kıyı kaynaklı olaylar olmuştu. Şirketlerin mail hesapları, satış ve dağıtım, personel yönetimi ile özellikle konteyner rezervasyon uygulamaları hedef alınmıştı. Ancak daha fazla gemi, karada navigasyon ve performans yönetim sistemlerine bağlandıkça, gemilere yönelik siber tehditler de yükselişe geçecek” dedi.

Saldırganlar için dijital bir olasılıklar okyanusu

Denizcilik sektöründe verimliliği ve etkinliği artırmak amacıyla bilgi teknolojisi (BT) ile operasyonel teknoloji (OT) sistemlerinin daha fazla entegre edildiğini anlatan Can Sobutay, “Siber saldırılarda Denizcilik OT büyük bir hedef. Bu sistemler; düşük olgunluğa, ciddi hasar verme ihtimaline sahip ve saldırganlar için dijital bir olasılıklar okyanusu sunuyor. Tehdit aktörleri bunun farkında ve bundan nasıl yararlanacaklarını öğreniyorlar. Komşu sektörlerden öğrendikleri dersleri denizcilikte uyguluyorlar. Yaşanan ders niteliğindeki olaylardan da anlaşıldığı gibi önemli bilgi sistemleri yeterince korunmadığı takdirde, her liman veya geminin siber saldırı riski altında” açıklamasını yaptı.

Antwerp’teki saldırının etkileri iki yıl boyunca devam etmişti!

Avrupa’nın en büyük ikinci konteyner limanı olan Belçika’daki Antwerp Limanı’nın, iki yıl boyunca siber korsanlarla birlikte limanın konteyner arzını kontrol edebilen uyuşturucu kaçakçılarının etkisinde kalması uzun bir süre gündemden düşmemişti. Siber suçlular hedefli oltalama saldırıları ve zararlı yazılımlar aracılığıyla 2011 yılında Antwerp Limanı’ndaki yetkililerinin hesapları ile nakliye şirketlerinin sistemlerini ele geçirmişti. Saldırılar sonucunda konteyner teslim yerleri ve tarihler değiştirilmişti. Siber suçlular bu değişikliğin ardından uyuşturucu yüklü nakliye konteynerlerini alması için kendi nakliyecilerini yönlendirerek iki yıl boyunca istedikleri şekilde operasyonları yürütmüşlerdi. Olaylar 2013 yılında fark edildiğinde de yasal nakliye kargolarının içinde eroin ve değeri 130 milyon sterlin olan en az bir ton kokain bulunmuştu.

Deniz ticaret filosu son 10 yılda iki kat büyüdü!

Aynı anda daha yüksek tonajların taşınabilme imkânı, güvenilirlik, hava yolu, kara yolu ve demir yoluna göre daha ucuz olması, alt yapı maliyetinin düşüklüğü gibi nedenlerle deniz ticaret filosu son 10 yılda iki kat büyüme elde etti. Şu anda dünya üzerinde uluslararası sularda 50 bin civarında gemi bulunuyor.

Kremlin: Rusya, Avrupa’ya sattığı petrolü Asya ile değiştirmek istiyor

2 Nisan 2022 in Dünya Ekonomisi

Rusya Devlet Başkanı Vladimir Putin’in sözcüsü, “Avrupa pazarı kıymetli olmasına rağmen, Güneydoğu Asya’da, Doğu’da da bir pazar” var ifadelerini kullandı. Interfax ajansının haberine göre, Rusya, Avrupa’ya sattığı petrolü Asya ile değiştirmek istiyor.

Dünya pazarı, Avrupa pazarından daha çeşitlidir

Sözcü Peskov, Şansölye Olaf Scholz‘un (SPD) “Almanya’nın Rus enerji ithalatına olan bağımlılığını ortadan kaldırmak için oldukça hızlı çalışacağız” açıklamasına tepki gösterdi.

Federal Ekonomi Bakanı Robert Habeck‘in (Yeşiller) verdiği bilgiye göre, Almanya’nın yaza kadar Rus petrol ithalatını yarıya indirmesi bekleniyor.

Sözcü Peskov, Rusya’nın Avrupa ülkelerine doğal gaz arzının gelecekte ruble olarak ödenmesi gerektiği konusunda ısrar ettiğini de açıkça belirtti. Reddedilmesi durumunda, Rusya’nın Avrupa’ya “boşuna” gaz tedarik etmeyeceği açıktır.

Putin geçen hafta “düşmanca devletlere” gaz teslimatlarının sadece ruble ile yapılacağını duyurmuştu. Bu, baskı altında olan Rus para birimini destekleyecektir. Çünkü ithalatçı ülkeler ruble tedarik etmek zorunda kalacaklar.

Almanya şu ana kadar gaz arzını avro olarak ödemişti.

Rusya ise, Ukrayna’nın işgal girişimine ve Batı yaptırımlarına rağmen, Avrupa’ya gaz tedarikini hız kesmeden sürdürüyor.

Silah şirketleri Ukrayna savaşından nasıl yararlanıyor?

2 Nisan 2022 in Dünya Ekonomisi

Dünyanın en büyük silah şirketleri savaştan memnun görünüyor.

Almanya’nın en büyük silah üreticisi Rheinmetall‘ın CEO’su Armin Papperger geçen yılki reklam sunumunda “2021 performans açısından rekor yılımızdı ve muhtemelen 2022 daha da iyi olacak.” ifadelerini kullanmıştı.

Papperger, Rusya Devlet Başkanı Vladimir Putin’in 24 Şubat’ta Ukrayna’yı işgal edeceğini ve Şansölye Olaf Scholz‘un (SPD) sadece üç gün sonra Bundeswehr için 100 milyar avroluk bir yeniden yapılanma programı açıklayacağını tahmin edemedi.

Düsseldorf merkezli şirket, şu an tek büyük Alman silah şirketidir. Rheinland’daki fabrikalarda, ilk hızlı ateş tüfekleri 1896’da Alman ordusu için üretildi ve Birinci Dünya Savaşı’nın patlak vermesiyle şirket en büyük Alman üreticisi haline geldi.

Bununla birlikte, şirket değeri son on yılın barışçıl zamanlarında Rheinmetall için felaketti.

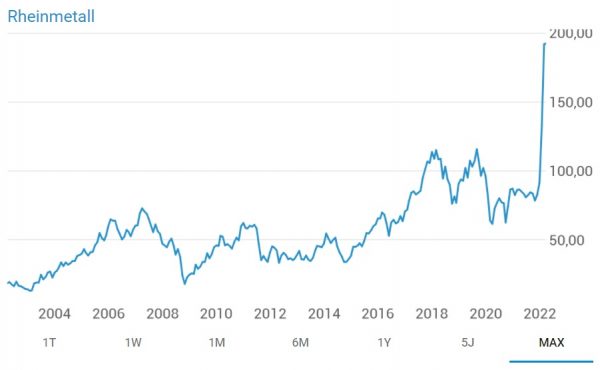

Hisse fiyatı son beş yılda sadece yüzde 18 arttı. Aynı dönemde MDax, yüzde 38’lik bir artış sağladı.

Papperger’ın rekor dediği yıl olan 2021’de Rheinmetall, 2016 yılına göre 5,7 milyar daha fazla avro kazandı. Vergi öncesi faaliyet karı neredeyse iki katına çıktı.

24 Şubat’tan beri ise her şey değişti. Ukrayna savaşı ve Almanya’nın yeniden silahlanma programı Rheinmetall’ı favori şirket haline getirdi. Şirketin hisse fiyatı yüzde 93 arttı.

Grafik: Rheinmetall Hisse Fiyatı

Düsseldorf merkezli şirket, şu an tek büyük Alman silah şirketidir. Rheinland’daki fabrikalarda, ilk hızlı ateş tüfekleri 1896’da Alman ordusu için üretildi ve Birinci Dünya Savaşı’nın patlak vermesiyle şirket en büyük Alman üreticisi haline geldi.

Üstelik dünyanın en büyük silah şirketlerinin hiçbiri o kadar yükselmedi.

Analistler Rheinmetall’ın bu yıl 6,6 milyar avroluk satış elde etmesini bekliyorlar. Satışların 2024 yılına kadar 8,7 milyar avroya çıkması ve net kârın iki katından fazla artması bekleniyor.

ABD’li silah devleri geride kaldı

Dünyanın en büyük beş silah şirketleri ABD’dedir. ABD devleri Avrupa şirketlerinin değer artışından etkilenmedi. Lockheed Martin, Raytheon ve diğerleri savaşın başından bu yana Avrupalı meslektaşlarından yüzde 8 ila 19 oranında daha düşük kazanımlar elde ettiler.

Bunun iki nedeni var: Birincisi, ABD’de var olandan daha yüksek savunma harcaması açıklanmadı. Şirketler şu anda sadece Ukrayna’ya silah teslimatlarıyla ek para kazanıyor. Savaş sona erdiğinde işler bitecek. İkincisi ise, Fed faiz oranlarını yükseltti.

Rus para birimi nasıl güçlendi?

2 Nisan 2022 in Dünya Ekonomisi, Para Politikasi

Financial Times gazetesine göre Rusya Merkez Bankası operasyon başladıktan sonraki ilk iki gün rubleyi korumak için piyasaya 1,2 milyar dolar enjekte etti.

Rusya’nın açıkladığı son önlem ise petrol ve gaz alımı yapan ülkelerin ödemelerini ruble yapmaları yönünde oldu.

Financial Times gazetesine göre katı sermaye kontrolleri ve yabancıların ruble yatırımlarından çıkmalarının engellenmesi, ülkenin finansal sistemin çökmesini engelledi.

Bunun bir dezavantajı ise Rusya’nın küresel finansal sistemden iyice izole olması.

Ruble güçlü kalmayı sürdürebilecek mi?

Bazı uzmanlara göre bu durum kalıcı değil.

Reuters haber ajansına konuşan Alfa Bank Şef Ekonomisti Natalia Orlova, rubledeki güçlenmenin ihracatçı şirketlerin aylık ve çeyreklik olarak dövizlerini satmalarından ötürü kaynaklandığını aktarıyor.

Orlova, bu durumun döviz piyasasında dengesizlik oluşturduğunu aktararak rublenin güçlendiğini vurguluyor ve bu durumun geçici olduğunu düşünüyor.

Financial Times gazetesine konuşan eski Rusya Merkez Bankası Başkan Yardımcısı Oleg Vyugin ise önce Rus vatandaşlarının ruble satmasıyla para biriminin değer kaybettiğini, ancak bu durumun engellenmesiyle rubledeki düşüşün durduğunu söylüyor.

Diğer yandan ithalatın durması ancak gaz ile petrol ihracatının devam etmesi de Rus ekonomisinin dış ticaret fazlası vermesini sağladı.

Uluslararası Finans Enstitüsü (IIF) ekonomistleri Elina Ribakova ve Robin Brooks‘a göre Rusya Batı’nın uyguladığı yaptırımlar yüzünden daha az petrol satsa da petrol fiyatlarının artmasıyla beraber halen ciddi bir kazanç elde etmekte.

Rublenin güç kazanmasına rağmen yaptırımların Rus ekonomisine zarar vereceği tahmin ediliyor.

Uluslararası Finans Enstitüsü’nden Ribakova’ya göre Rus ekonomisi bu yıl yüzde 15 daralacak. Şimdiye kadar ülkeden 400 yabancı şirketin çıktığı tahmin ediliyor.

Türkrus Haber Portalı

ANALİZ: Elektrikli araçlarda çok fazla Putin gazı var

2 Nisan 2022 in Dünya Ekonomisi, Raporlar, Reel Sektör

Elektrikli araçlar, mevcut yakıt fiyatları göz önüne alındığında (Aynı zamanda birçok vergi indirimi nedeniyle) çok avantajlı gözüküyor. Ancak bu araçların Rus gazına veya diğer hammaddelere olan bağımlılığını azalttığına inanan herkes iki kere düşünmelidir.

Elektrikli bir araçla 100 kilometre yol yapmanın maliyeti, şu anda benzinli bir aracın yarısına denk gelmektedir. Bu yüzden elektrikli araçlar ve hibrit modeller giderek daha popüler hale geliyor.

Elektrikli araçlar ne kadar “emisyonsuz”? Ortalama bir Senaryo

Karlsruhe Teknoloji Enstitüsü’nden motor uzmanı Profesör Thomas Koch’e göre orta menzilli elektrikli bir araçta, ortalama bir senaryoda, 100 km yol yapabilmek için 14 kWh / 100 km mekanik enerjiye ihtiyaç vardır. Bu enerji ihtiyacı için elektrik santrallerinde 26 kWh enerji/100 km üretilmesi gerekir.

Elektrikli arabalar ne kadar “temiz”? “En iyi durumda, kilometre başına 160 gram CO2”

Nükleer enerji kullanılmazsa en iyi durumda elektrikli araçlar için elektriği gazla çalışan bir elektrik santrali sağlayacak. Bu durumda gereken 26 kWh/100 km elektrik enerjisi gaz ile 65 kWh/100 km ölçeğinde üretilecek.

Bunun için ise 100 kilometrede Rusya’dan 6 kg daha fazla Rus doğalgazı ithal etmek gerekecektir. Bu da, 100 kilometrede 13 Euro maliyete denk gelmektedir. Bunun sonucunda 160 g CO2/km ve üzeri CO2 emisyonu elde edilecektir.

Koch’a göre 2030’lara kadar, bir elektrikli otomobilin, birincil enerji kaynaklarının ithalat maliyetlerini düşürmesi mümkün değildir.

En Kötü Senaryo

En kötü durumda ise, kömürle çalışan bir elektrik santrali üretim yapar. Koch’un verilerine göre 100 km’de yaklaşık 15 kg linyit ve 280 g CO2/km’nin üzerinde emisyon elde edilir.

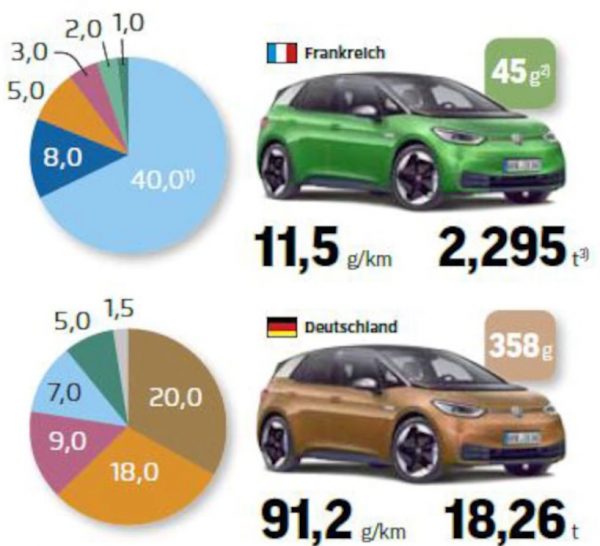

“Auto Motor & Sport” dergisine göre nükleer enerji sayesinde ideal olarak neredeyse hiç emisyona neden olmayan bir Fransız elektrikli otomobilinin aksine, en kötü senaryoda Almanya’da kilometre başına 358 g CO2/km bir emisyon ortaya çıkar.

Fransa’nın nükleer enerji sayesinde elektrikli araç CO2 emisyonu 45gr seviyesine kadar düşüyor. Almanya’da Rus doğalgazı olmadan kömür ile elektrik üretiminde elektrikli araç CO2 emisyonu 358gr seviyesine kadar çıkıyor.

Çözüm dizel mi?

Rüzgâr ve güneş enerjisinin genişlemesiyle böylesine kötü bir durum gerçekte daha az gerçekleşse de şimdilik Ukrayna-Rusya savaşı ile kısa vadeli çözümler zor hale geldi. Motor uzmanı Thomas Koch için, dizel yakıt, en azından hammadde bağımlılığını azaltmak için şu anda hala daha iyi bir çözüm.

Modern bir dizel hibrit kullanımıyla 4,2 kg dizel/ 100 km yakıt tüketimi yapılır. Bununla akülü araç için 13 euro/100 km’nin aksine, Rusya’ya sadece 5 euro/100 km transfer edilmesi gerekir.

Hibrit dizel için yakıt üretimi de dahil olmak üzere CO2 emisyonları yaklaşık 150 g CO2/km seviyesindedir. Bu, bir elektrikli araç için Almanya’da 160 ila 280 g CO2/km seviyesindedir.

Elektrikli arabalar için Rus hammaddeleri

Elektrikli araçların sözde bağımsızlığının gerçekte bahsetmediği bir diğer konu ise pillerdir.

Arabalardaki piller hammaddeye ihtiyaç duyuyor ve gözle görülür şekilde daha pahalı hale geliyorlar. Alman Basın Ajansı’ndan endüstri analisti Pedro Pacheco, bunun ana nedeninin nikel fiyatlarındaki artış olduğunu söyledi. Rusya, çoğu elektrikli araç pilinde önemli bir rol oynayan metalin önemli bir kaynağıdır.

Pahalı nikel, elektrikli otomobillerin yaygınlaşmasını tehdit ediyor.

Bu nedenle otomobil ve akü üreticileri, zaman ve paraya mal olan ve aynı zamanda daha uzun teslimat yolları anlamına gelebilecek başka hammadde kaynakları bulmak zorundadır.

E-araba ile kendi kendine yeterlilik?

Kendi kendine yeten bir otomobil hayalinin bir şekilde gerçeğe dönüştüğü bir senaryo mevcut. Ev sahipleri elektrikli arabalarını çatıda kendi fotovoltaik sistemleriyle şarj ederlerse maliyet, karbon emisyonu ve ithalat açısından avantaj sağlanmış oluyor.

Elektrikli arabayı 30 cent/kWh elektrik yerine 10 cent/kWh ile daha ucuz PV elektriğiyle şarj ederseniz, seyahat maliyetleri 100 kilometrede 6 Euro’dan iki Euro’ya düşüyor.

Ulaştırma Bakanı Volker Wissing bu nedenle gelecekte e-mobilitenin tanıtımını bu alana yönlendirmek istiyor: Kamu şarj altyapısı özel sektör tarafından inşa edilmeli, sübvansiyonlar ise özel PV sistemlerine akmalıdır.

Yeni Enerji Krizi – Rusya Orta Vadede Kaybedecek mi?

2 Nisan 2022 in Genel

Merhaba,

Bu yayında enerji konusu ile alakalı olarak kısa bir değerlendirmede bulunduk.

Söz konusu yayının YouTube kaydı için: https://www.youtube.com/watch?v=zspsEX8HTkM

Rusyanın işgal kararı öncesinde, enerji konusunda Avrupa’da kısmi bir rota değişikliği çalışmaları bulunuyordu. Videoda işgal kararı öncesindeki bu değerlendirmeleri ve işgal kararı sonrasında yayınlanan raporları baz alarak enerji konusunda tarafların neler düşündüğünü ve planladığını anlamaya ve aktarmaya çalıştık.

Videoda bahsedilen yazı linkleri şu şekildedir:

- Rus-Avrupa Ruleti

https://sosyal.paraanaliz.com/2022/01/02/rus-avrupa-ruleti/

- Rusya’nın SWIFT’den Çıkarılması ve Avrupa’nın Enerji Arayışı

- Japonya Elindeki Fazla Gazı Avrupa’ya Göndermeyi Planlıyor

https://sosyal.paraanaliz.com/2022/02/10/japonya-elindeki-fazla-gazi-avrupaya-gondermeyi-planliyor/

- Almanya artan elektrik talebini nasıl karşılamalı?

https://sosyal.paraanaliz.com/2022/01/30/almanya-artan-elektrik-talebini-nasil-karsilamali/

- Almanya’da 38 Enerji Tedarikçisinden Tedariki Durdurma Kararı

- AB Yüksek Temsilcisi Josep Borrell: Enerji bağımlılığımızı azaltmak acil zorunluluktur

- Andrew Hecht: Doğalgaz Piyasasında Oynaklık Devam Edecek, Piyasaya Yatırım Yapmak için Alternatifler

- Yeni Enerji Şoku: Putin, Ukrayna ve Küresel Ekonomi – Financial Times

- Bruegel Raporu: Avrupa Rus Gazı olmadan geçecek 2023’e hazırlanıyor (Analiz)

https://sosyal.paraanaliz.com/2022/03/07/avrupa-rus-gazi-olmadan-gececek-2023e-hazirlaniyor/

- Nouriel Roubini: Ukrayna krizinin etkileri geçici olmayacak: Stagflasyon, Enerji Krizi ve Jeopolitik Riskler

https://sosyal.paraanaliz.com/2022/03/06/nouriel-roubini-rusyanin-savasi-ve-kuresel-ekonomi/

- Rusya Orta Vadede Neden Kaybedecek?

https://sosyal.paraanaliz.com/2022/03/01/rusya-orta-vadede-neden-kaybedecek/

Almanya, Rusya’nın olası arz kısıtlaması için hazırlanıyor

31 Mart 2022 in Dünya Ekonomisi, Piyasa, Raporlar

Ekonomi Bakanı Robert Habeck (Yeşiller) Çarşamba günü Berlin’de doğalgaz acil durum planının erken uyarı seviyesini ilan etti.

Acil durum planına göre, üç kriz seviyesi var. Plana göre acil bir durumda hanehalkı özellikle korunacaktır.

Habeck, “Şu anda tedarik sorunu yok. Ancak yine de Rusya’nın saldırganlığının artmasına hazırlıklı olmalıyız” ifadelerini kullandı.

Habeck: Tüketiciler gaz tüketimini azaltmalı

Bakanlığa göre, şu anda tüm Alman gaz tüketicilerinin tedariki güvendedir. Ancak Bakan Habeck, “Bundan böyle ekonomik birimlerden hanehalkına kadar her kesimden tüketicilerin gaz tüketimini mümkün olduğunca azaltması gerekmektedir.” ifadeleri kullandı.

Hatırlanacak olursa, Bruegel raporunda, Avrupa’nın Rus doğalgazına bağımlı olmadan üretimini ve tüketimini sürdürmesinin 2023 yılında bile mümkün olduğu sonucu çıkarılmıştı. Ancak bu hedefin gerçekleşmesi için LNG ithalatının rekor seviyede gerçekleştirilmesi, ithalatın yetemeyeceği tüketim miktarları için de %10-15 seviyesinde daha az tüketimin yapılması gerekiyordu.

Almanya’da gaz tüccarları ve tedarikçileri, iletim ve dağıtım sistemi operatörleri gaz arzını sürdürmek için “piyasa bazlı” önlemler alıyor: Bakanlığa göre, bu önlemler tedarik tarafında esnekliklerin kullanılması, gaz depolama tesislerinin kullanımı ve yük akışlarının optimizasyonu şeklindedir.

Erken uyarı seviyesinin ilanının arka planı, Rus gaz arzının Batı Avrupa’ya ruble olarak ödenmesi talebindeki olası uzlaşmazlıktan kaynaklanmaktadır.

Epoch Times

Incognia: Birçok kripto uygulaması çok karmaşık ve güvensiz

31 Mart 2022 in DeFi Sözlük, Sektör Analizi

Incognia’ya göre, 2021’de 14 milyar dolarlık kripto para çalındı ve yasadışı adreslerde tutulan miktarlar yüzde 360 artışla 11 milyar dolara yükseldi.

Incognia tarafından hazırlanan “Mobil Uygulama Raporu”na göre Kripto para uygulamaları genellikle güvensiz olarak sınıflandırılmaktadır. Dijital kimlik doğrulama söz konusu olduğunda bile sorunlar devam etmektedir.

ABD’li BT uzmanı Incognia firması, PayPal, Venmo, Binance US, Coinbase Wallet, Crypto.com, Robinhood, FTX, SoFi, Cash App, Blockchain Wallet, BitMart ve Voyager dahil olmak üzere 21 kripto uygulamasını inceledi.

Zor kimlik doğrulaması

İncelemeye göre, kripto para uygulaması indirmeleri 2021’in dördüncü çeyreğinde ilk kez 100 milyon indirmeyi geçti.

Kullanılan uygulamaların çoğu hesapları hırsızlıktan korumak için giriş yapmayı zorlaştırdı. Test edilen mobil uygulamaların hepsi birincil kimlik doğrulama yöntemi olarak parolaları veya PIN’leri kullanıyor.

Kullanlan 15 borsa uygulamasının 13’ü, birden çok özelliği sorgulayarak güvenliğin artırılmasını sağlayan isteğe bağlı çok faktörlü kimlik doğrulamayı desteklemektedir.

Tek seferlik şifreyle SMS üzerinden yapılan doğrulama 15 borsa uygulamasından 9’u tarafından desteklenmektedir.

Her türlü doğrulama yöntemine rağmen parolalar, fintech ve kripto endüstrisindeki kayıpların çoğundan sorumlu olan sosyal mühendislik saldırılarına karşı oldukça savunmasızdır.

Rapordan elde edilen önemli bulgular ve incelenen 21 kripto uygulamasının analizi şu şekildedir:

- İncelenen kripto borsalarının %100’ü şifre kullanıyor, %85’i şifreyi atlamak için biyometrik parola kullanımına izin veriyor

- Kripto borsalarının %87’si isteğe bağlı çok faktörlü kimlik doğrulaması sunuyor

- SMS üzerinden OTP: Kripto para uygulamalarının çok faktörlü doğrulaması için en yaygın kullanılan yöntem SMS üzerinden yapılan tek seferlik doğrulamadır.

- En Düşük Cihaz Değişikliği İhtilafı: SoFi uygulaması, tüm uygulamalar arasında genel olarak en düşük Cihaz Değişikliği ihtilafına sahiptir.

- En Düşük Parola Sıfırlama İhtilafı: FTX uygulaması, en düşük genel Parola Sıfırlama ihtilafı endeksine sahiptir.

Yatırımcı sentimenti yılbaşından bu yana en yüksek seviyede

29 Mart 2022 in Genel

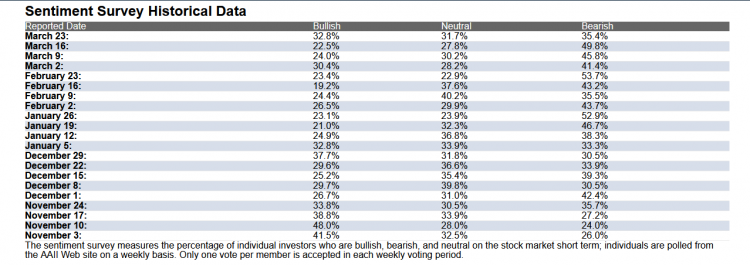

Yatırımcı sentimenti, 05.01.2022 – 23.03.2022 tarihleri arasında en yüksek seviye olan %32.8 seviyesinde.

1987’den beri Amerikan Bireysel Yatırımcılar Birliği üyeleri tarafından her hafta yapılan ankete göre, yatırımcı pozitif (Bullish) sentimenti %32.8 seviyesi ile yılbaşından bu yana en yüksek seviyede gerçekleşti.

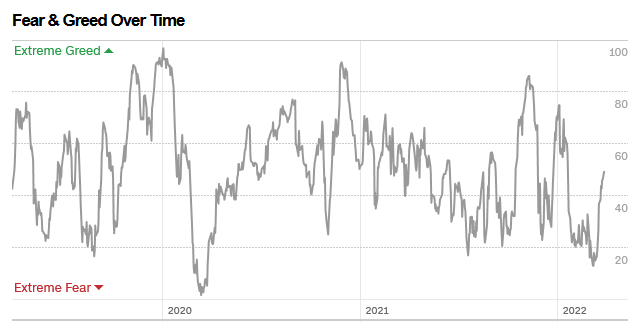

Grafik: AAII Yatırımcı Sentimenti

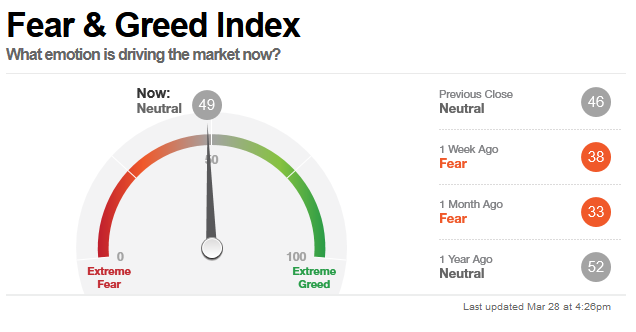

CNN Money tarafından yayınlanan yatırımcı sentimentini ölçen “Fear-Greed” indeksi de AAII Yatırımcı sentimentine paralel şekilde seyrediyor. Buna göre yatırımcı sentimenti geçtiğimiz hafta 38 seviyesinde korku tarafındayken, şu an 49 seviyesi ile nötr bölgede yer almaktadır.

Grafik: Fear-Greed Indeksi

Geçtiğimiz birkaç ay içerisindeki olumsuz havanın kısmen toparlanma eğiliminde olduğu yorumlar yapılabilir. Toparlanmanın kalıcı olup olmayacağı, yerini dalgalı bir piyasaya ya da tekrar düşüş piyasasına bırakıp bırakmayacağı dikkatle izlenecektir.

Fear-Greed ile ilgili geçmiş tarihli veriler şu şekildedir:

Grafik: Geçmiş Tarihli Fear-Greed Indeksi

ANALİZ: Toparlanma uzun bir süre gündemimizde kalabilir

21 Mart 2022 in Genel

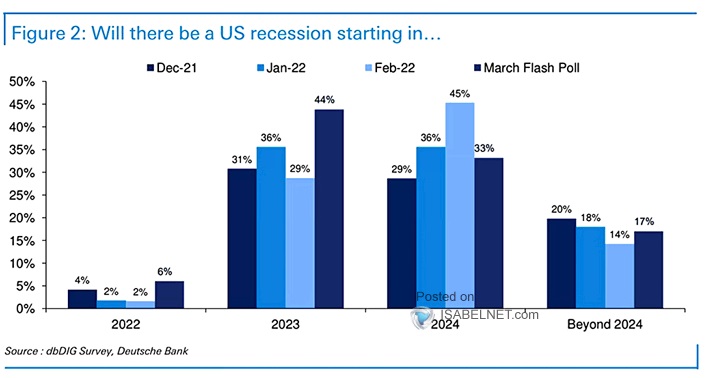

Aşağıdaki grafikte Deutsche Bank Research tarafından 4 farklı tarihte yapılan bir anket yer almaktadır. Anketin sorusu, “ABD’de resesyonun hangi tarihte başlayacağını düşünüyorsunuz?” şeklindedir.

Buna göre, en çarpıcı tarihler, 2023 ve 2024 yılı olmaktadır.

Ankete Şubat 2022 yılında cevap verenlerin %45’i resesyonun 2024 yılında başlayacağını tahmin etmekteyken; Mart ayında cevap verenlerin %44’ü resesyonun 2023 yılında başlayacağını tahmin etmektedir.

Yani aradan geçen 1 ayda resesyon tahmini 1 sene öne çekilmiştir.

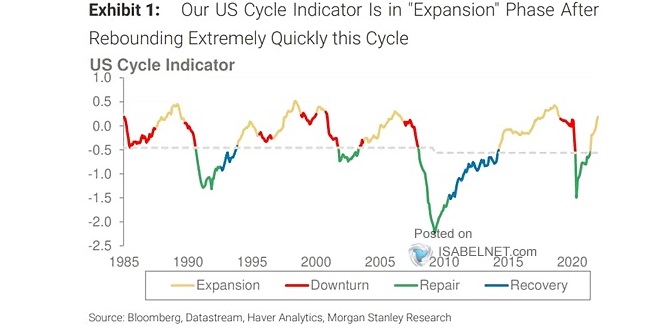

Diğer grafik Morgan Stanley’in kullanmış olduğu ‘cycle’ döngü göstergesidir.

Buna göre pandemi sonrasında hızla toparlanma mevcuttur. Ancak Mevcut toparlanma bu haliyle 2004-2005 yıllarına benzemektedir. Bu da mevcut durumun birkaç sene sonra 2007 yılında olduğu gibi bir finansal krize dönüşüp dönüşmeyeceğini sorgulatmaktadır.

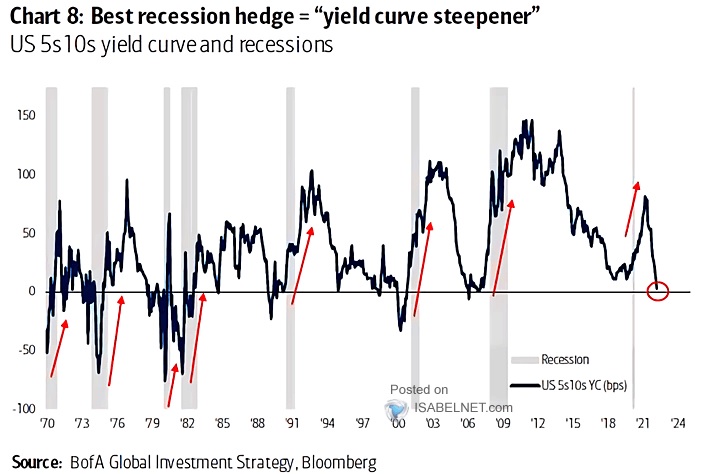

Aşağıdaki bir başka grafikte ise resesyon tahmininde başarılı bulunan “verim eğrisi” grafiği yer almaktadır.

Eğrinin geçmiş dönemdeki hareketlerine bakıldığında, kısa dönem faizin, uzun dönem faizin üzerine her çıkmaya başladığında yani verim eğrisi ters eğimli olmaya başladığı zaman durgunluk dönemleri yaşandığı görülüyor.

Mevcut koşullara bakıldığında verim eğrisinin bir dip bölgesi yaptığı, bu bölgeden de ters eğimli olmaya başlayabileceği beklenebilir.

Tüm bu veriler birlikte değerlendirildiğinde ve Rusya-Ukrayna gerginliği göz önünde bulundurulduğunda küresel ekonomide toparlanmanın bir süre daha gündemimizde kalabileceği düşünülebilir.

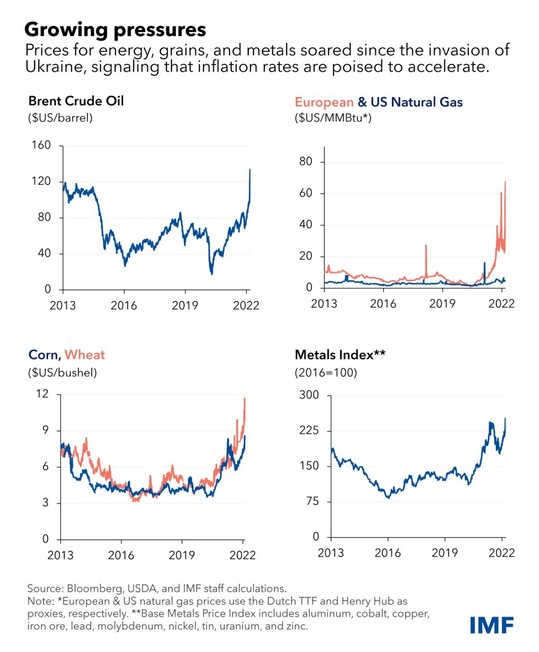

IMF: Ukrayna Savaşı Dünya Ekonomisini Nasıl Etkileyecek?

20 Mart 2022 in Ekonomi, Genel, Piyasa, Reel Sektör

Rusya’nın Ukrayna’yı işgalinden kaynaklanan etkiler yalnızca insani boyutta kalmayacak. Küresel ekonomi daha yavaş büyüyecek ve enflasyonun etkileri her yerde hissedilecek.

Savaşın 3 farklı kanaldan etkileri olacaktır.

Birincisi gıda ve enerji fiyatları. Gıda ve enerji fiyatlarının yüksek olması enflasyonu daha da yükseltecektir. İkincisi, komşu ülkelerde tedarik zincirlerinin bozulması ve mülteci hareketlerinin başlaması. Üçüncüsü ise, yatırımcı belirsizliği. Yatırımcı belirsizliği, varlık fiyatları üzerinde ağırlık yaratacak, finansal koşulları sıkılaştıracak ve gelişmekte olan ülkelerden sermaye çıkışlarına neden olacaktır.

Rusya ve Ukrayna başlıca gıda ve enerji ihracatçılarıdır. Burada yaşanan gelişmeler, petrol ve doğal gaz gibi enerji emtialarında yükselişe sebep oldu. Dolayısıyla, küresel ölçekte petrol ithalatına bağımlı ekonomiler, enflasyon baskısı hissedecektir.

Ukrayna ve Rusya dünya buğday ihracatının yüzde 30’unu oluşturmaktadır. Artan buğday fiyatıyla gıda maliyetleri rekor seviyelere yükseldi.

Emtia fiyatlarının artışı dışında ekonomisinde turizme ihtiyaç duyan ve halihazırda finansal risklere sahip ülkeler ek baskılar hissedecektir.

Gıda ve enerjideki yüksek fiyat artışları, Afrika’nın bazı ülkelerinde ve Latin Amerika’dan Kafkaslar ve Orta Asya’ya kadar bazı bölgelerde büyük bir huzursuzluk riskini arttırmaktadır. Afrika ve Orta Doğu’nun bazı bölgelerinde gıdaya erişememe riski daha da artmaktadır. IMF gelecek ay büyüme tahminlerini bu gelişmeler doğrultusunda revize edecektir.

Uzun vadede, enerji ticareti değişirse, tedarik zincirleri yeniden yapılandırılırsa, ödeme ağları parçalanırsa ve ülkeler rezerv para varlıklarını yeniden düşünürlerse, bu savaş küresel ekonomik ve jeopolitik düzeni temelden değiştirebilir. Artan jeopolitik gerilim, özellikle ticaret ve teknoloji için ekonomik dönüşüm risklerini artırıyor.

Avrupa

Rusya, Avrupa’nın kritik bir doğal gaz ihracatçısıdır. Daha geniş tedarik zinciri kesintileri olursa pandemi sonrası toparlanmayı yavaşlatacaktır.

Doğu Avrupa, finansman maliyetlerinde bir artış ve mülteci dalgası görecektir.Birleşmiş Milletler verilerine göre, Doğu Avrupa Ukrayna’dan kaçan 3 milyon insanın çoğuna ev sahtipliği yapıyor. Bu durumdan dolayı Avrupa hükümetleri mali baskılarla karşı karşıya kalabilir.

Uluslararası yatırımcıların, daha güvenli limanlar araması durumunda ise gelişmekte olan ülkeler üzerindeki baskı artabilir.

Kafkasya ve Orta Asya

Rusya’ya komşu Kafkas ülkeleri Avrupa’dan daha fazla olumsuz durumlarla karşılaşabilir.

Rusya ekonomisi ciddi zarara uğrayacağı için, komşu ülkelerin ticaretleri, ödeme sistemleri, yatırımları ve turizmleri olumsuz etkilenecektir.

Emtia ihracatçılarının daha yüksek uluslararası fiyatlardan faydalanması gerekirken, yaptırımların Rusya üzerinden boru hatlarına kadar uzanması halinde, buradaki enerji ihracatçısı ülkeler ihracatını azaltma riskiyle karşı karşıya kalacaklar.

Orta Doğu ve Kuzey Afrika

Yüksek gıda ve enerji fiyatları, küresel finansal koşulları daha sıkı hale getirecektir. Örneğin Mısır, ihtiyaç duyduğu buğdayın yaklaşık yüzde 80’ini Rusya ve Ukrayna’dan ithal ediyor. Aynı zamanda bu iki ülkeden turizm geliri elde ediyor. Güncel koşulların devam etmesi halinde Mısır, gıda fiyatlarında bir artış, turizm gelirlerinde ise daralma yaşayacaktır.

Devlet sübvansiyonlarını artırmak gibi enflasyonu kontrol altına almaya yönelik politikalar, zaten zayıf olan mali hesapları baskılayabilir. Ek olarak, kötüleşen dış finansman koşulları, sermaye çıkışlarını teşvik edebilir. Artan fiyatlar, zayıf sosyal güvenlik koşulları ve işsizlik bölgedeki bazı ülkelerde sosyal gerilimi artırabilir.

Sahra-altı Afrika

Kıta tam pandemiden yavaş yavaş kurtulurken, bu sefer savaş, toparlanmayı tehdit ediyor.

Bölgedeki birçok ülke, yüksek enerji ve gıda fiyatları, azalan turizm ve uluslararası sermaye piyasalarına erişimdeki zorluklar nedeniyle savaşın etkilerine karşı ciddi açıdan savunmasız durumda.

Bu bölge, ihtiyaç duyduğu buğdayın yüzde 85’ini Rusya ve Ukrayna’dan ithal etmektedir. Rekor buüday fiyatları bu bölge için endişe verici.

Güney ve Orta Amerika

Yüksek emtia fiyatlarının, bölgenin en büyük beş ekonomisinde (Brezilya, Meksika, Şili, Kolombiya ve Peru) halihazırda yüksek olan enflasyonu arttırması muhtemeldir. (Latin Amerika ve Karayiplerde enflasyon %8 civarındadır.)

Merkez bankalarının enflasyonla mücadelede güvenilirliği zarar görebilir.

Yüksek petrol fiyatları Orta Amerika ve Karayip ithalatçılarına zarar verecektir. Bölgedeki petrol, bakır, demir cevheri, mısır, buğday ve metal ihracatçıları için ise olumlu olabilir. Ancak, koşullar daha sıkı para politikasıyla büyüme üzerinde baskı oluşturacaktır.

ABD’nin Ukrayna ve Rusya ile çok az bağı var. Bu da doğrudan etkileri azaltıyor, ancak savaş emtia fiyatlarını artırmadan önce enflasyon zaten kırk yılın en yüksek seviyesindeydi. Federal Rezerv faiz oranlarını artırmaya başladığında emtia fiyatları daha da yükselebilir.

Asya ve Pasifik

Durumdan en az etkilenecek olan bölgelerden birisi bu bölge olabilir. Ancak Avrupa ve küresel ekonomideki yavaşlama, bölgedeki ihracatçılara ağır zarar verecektir.

Hindistan ve bazı Pasifik Adaları gibi petrol ithalatçısı ülkeler için etkiler daha fazla olacaktır. Ayrıca bölgedeki Rus turistlere bağımlı ülkeler için turizmin azalması olumsuz etkiler yaratacaktır.

Çin, Rusya ihracatının nispeten küçük bir kısmını satın alacak. Çinde yapılan mali teşvikler bu yılki yüzde 5,5 büyüme hedefini destekleyecektir. Yine de artan emtia fiyatları ve büyük ihracat pazarlarında zayıflayan talep, büyüme için olumsuz olacaktır.

Artan enerji fiyatları,Hindistanda halihazırda merkez bankasının hedeflediği enflasyonun üstünde olan enflasyonu daha da arttıracaktır.

Asya’da gıda giyatlarının artması ile yerel üretime ve pirince daha fazla güvenilecektir.

Yakıt, gıda ve gübre için sübvansiyonlar ve fiyat tavanları, şokları hafifletebilir, ancak mali maliyetlerle birlikte, pahalı gıda ve enerji ithalatı tüketici fiyatlarını artıracaktır.

Küresel Şoklar

Rusya’nın Ukrayna’ya yönelik savaşının sonuçları şimdiden sadece bu ülkeleri değil, bölgeyi ve dünyayı da sarstı.

IMF Genel Müdürü Kristalina Georgieva, Washington’da gazetecilere verdiği demeçte , “Şoklara daha yatkın bir dünyada yaşıyoruz. Ve gelecek şoklarla başa çıkmak için küresel toplumun gücüne ihtiyacımız var” ifadelerini kullandı.

Pandemi sonrası toparlanma zamanında bazı ülkelerdeki politika yapıcılar enflasyonu kontrol altına almak ile ekonomiyi desteklemek arasındaki hassas dengeyi kurmakta zorlanabilirler.

Kaynak: IMF Blog

‘Büyük fonlar’ borsalara daha fazla sahip oluyor

19 Mart 2022 in Genel

Avustralya’da yürütülen bir parlamento soruşturmasında Avustralya’nın borsasında hisse senedi sahipliğindeki artan yoğunlaşmaya dikkat çekildi. Soruşturmada yatırım ve emeklilik fonlarının artan nüfuzu vurgulandı.

Avustralya hisse senedi piyasasının mülkiyeti, giderek kurumsal yatırımcıların egemenliğine girdi.

Soruşturmada, Avustralya’nın hisse senedi piyasasının giderek daha fazla kurumsal yatırımcılar tarafından sahiplenildiği ve hanehalkının hisselerin yalnızca yüzde 11’ine sahip olduğu ifade edildi.

Raporda özellikle, 2019’da aralarında ASX 200’ün yaklaşık yüzde 14’üne sahip olan Vanguard, BlackRock ve State Street endeks fonlarındaki büyümenin altı çizildi. Diğer büyük fonlar ise tüm yerel borsanın yaklaşık %20’sine sahip.

Avustralya hisse senedi piyasasında hanehalkı hisselerin yalnızca yüzde 11’ine sahiptir.

Soruşturma başkanı Jason Falinski, meselelerin önümüzdeki yıllarda yakından incelenmesi gerektiğini söyledi. Falinski, yoğunlaşmış sermayenin rekabeti zayıflattığına dair çalışmaların olduğunu ifade etti.

Mega fonlar, piyasayı etkilemek için önemli bir güce sahip ve potansiyel olarak sıradan yatırımcılara ve tüm piyasaya zarar verebilir.

Falinski, “Finansal piyasalara az sayıda büyük yatırımcı hakimse veya aynı yatırımcı rakip işletmelerde önemli bir hisseye sahipse, rekabetin zarar gördüğüne dair kanıtlar birikiyor” dedi.

Hatırlanacak olursa, Çin kendi vatandaşlarının, ABD’nin etkileyebileceği şekilde sermaye piyasalarından zarar görmesini istemediği için devlet fonları tarafından borsanın desteklenmesine karar vermişti. İlgili yazı için tıklayınız.

Brisbane Times

Clancy Yeates: Firmaların alışkanlıkları enflasyonu daha da yükseltebilir

19 Mart 2022 in Genel

Enflasyonun kalıcı mı yoksa geçici mi olacağı sıkça tartışılıyor. Enerji fiyatlarında ve emtiadaki şu ana kadarki artışa bakıldığında enflasyon cininin şişeden çıktığını söyleyebiliriz.

Enflasyon uyarıları yapan işletmelerin enflasyonu hammadde ya da nakliye giderlerinde geçici bir şok olarak mı yorumladığı önemlidir. Firmalar belki de müşterileri yumuşatmak için bu uyarıları yapıyor olabilir. Çünkü maliyetleri fiyatlara yansıtarak müşterilere transfer etmek isteyebilirler.

Firmalar enflasyonist ortamda personel ücretlerini arttıracak mı?

Bu sorunun cevabı ekonomik olarak önemlidir. Çünkü bu sorunun cevabı zaman içerisinde enflasyonun azalıp azalmayacağını ya da artan fiyatlar ve ücretler sarmalına dönüşüp dönüşmeyeceği ile ilgilidir.

Merkez bankası temsilcileri işletmelerin artan maliyetlerini müşterilere yansıtmaya ne kadar istekli olduklarını sorgulayacaklar.

Enerji maliyetlerinin artması, mal nakliyesinden yolcu taşımacılığına kadar geniş bir alanı etkilemektedir. Artan benzin maliyetleri, yüksek enflasyonun temel nedenidir. Ancak fiyatlar diğer sektörlerde de artmaktadır. Maalesef ücret artışları, tüketici ürünlerindeki artış kadar olmamaktadır. İş dünyası bu konuda cimri davranmaktadır.

Artan benzin maliyetleri, yüksek enflasyonun temel nedenidir, ancak fiyatlar diğer sektörlerde de artmaktadır.

Fiyatların şu anda keskin bir şekilde artmasıyla birlikte, işletmeler agresif bir şekilde mal fiyatlarını yükseltme yolunu tercih edebilirler. Fiyatlar daha da yükselmeye devam ederse işletmeler de daha yüksek ücret artışları ödemek zorunda kalabilir.

Sürdürülebilir Enflasyon – Halkın Enflasyon Algısı

Avustralya merkez bankası başkanı Philip Lowe “sürdürülebilir” enflasyonu desteklemek için şu anki yüzde 2,3’e kıyasla yaklaşık yüzde 3’lük daha yüksek ücret artışı istediğini defalarca ifade etmiştir. Avustralya Merkez Bankası işgücü piyasasında personel ücretlerini arttıran politikaları tavsiye etmektedir.

Enflasyon maliyetinin müşterilere yansıtılmasında dikkatli olunmalıdır. Neden? Çünkü iş dünyasının ve toplumun enflasyon zihniyetinin fiyat artışları konusunda keskin bir şekilde değişmesi ciddi bir risktir. İnsanlar hızlı fiyat artışının normal olduğunu düşünmeye başlayabilirler. Bu enlasyonun kendi kendini gerçekleştirmesidir. Bu da 1970’lerde ve 1980’lerde olduğu gibi artan fiyatlar ve ücretler sarmalı riskini artırır.

Bunun tekrar olmasını önlemek için, merkez bankacıları enflasyon beklentilerini %2-3 gibi düşük bir seviyede “sabitlenmiş” tutmaktan hoşlanırlar. Şimdiye kadar, halkın enflasyonla ilgili beklentilerinin artmaya başladığına dair erken işaretler var. AMP Capital Investors baş ekonomisti Shane Oliver, savaşın dışında ekonomilerin karşı karşıya olduğu en büyük riskin enflasyon olduğunu ifade ediyor. Oliver, “Enflasyon ne kadar uzun sürerse, yerleşik hale gelme riski de o kadar büyük olur” diyor.

Ukrayna’daki savaş ve bunun petrol ve diğer emtialar üzerindeki etkisi enflasyonun önemli bir körükleyicisi olacaktır. Ancak enflasyonun kontrol edilip edilemeyeceği işletmelerin çalışanlarına ödeme yapma konusunda uzun süredir devam eden cimri alışkanlıklarını değiştirip değiştirmemesine de bağlı olacaktır.

Yazının orjinal haline buraya tıklayarak ulaşabilirsiniz.

Işık Ökte: Dolar ve Borsa neyi fiyatlıyor?

19 Mart 2022 in Borsa, Ekonomi, Piyasa

FED ve ABD Ekonomisi

ABD’de FED’in 25 baz puan faiz artışından sonra 6 faiz artışı daha bekleniyor. ABD’de yapılan anketlere göre Biden en fazla enflasyonun kötüleşmesinden oy kaybediyor. Burda da özellikle mazot gibi enerji emtiaları önemli.

Çin Borsası ve Rusya’dan Çıkacak Fonlar

Çin Komünist Partisi, devlet fonları üzerinden hisse senetlerini desteklemeye karar verdi. Çin’in devlet fonlarında 3.15 trilyon doları mevcut. Çin’de 200 milyon vatandaşın borsada yatırımı var. Çin, sermaye piyasaları dışında diğer sektörlerde ABD’yi geçmiş durumda. Dolayısıyla sermaye piyasaları tarafında da ABD’nin kendisine zarar vermesini istemiyor. Çin vatandaşlarının , ABD’nin etkileyebileceği şekilde sermaye piyasalarından zarar görmesini istemiyor. Bu gelişmeden sonra ABD’de yatırım gören MSI Çin yatırım fonu %21 artış gösterdi. 2022 yılının başında bu yana dolar bazında %28 değer kaybetmişti. Fiyatlamalar çok keskin gerçekleşiyor.

ABD’deki Rusya ETF’leri bir haftadır kapalı. Piyasa açıldığında buradaki para maalesef Türkiye’ye gelmeyecek. Bu paranın gidebileceği en kuvvetli yer Güney Afrika. Nitekim 16 Mart günü Güney Afrika ETF’i %8 artış gösterdi. Piyasada bu durumu öngördü ve fiyatlıyor.

Enflasyon ve BIST

Türkiye’nin önümüzdeki 1 sene içerisinde borç çevirme ve kaynak olarak minimum 76 milyar dolara ihtiyacı var. Bu yüzden Rusya-Ukrayna gerginliği esnasında Türkiye daha çok Batı tarafında pozisyon alıyor gibi gözüküyor. ABD ve Londra’da fon bulmak için çeşitli arayışlar mevcut. Maalesef bu koşullarda Türkiye’ye fon gelmesi zor olacak.

Türkiye’nin ihtiyaç duyduğu sermayeyi bulması için istikrarı tesis etmesi gerekir. Yatırım yapılabilir olmak için ekonomik modellere, tahminlere kaynak sağlayacak sene sonu enflasyonu gibi bilgilerin tahmin edilebilir olması gerekir. Türkiye’de sene sonu enflasyon beklentisi yerli ekonomistler tarafından %30 ile %50 arasında değişiklik gösteriyor. Yüksek derecede tahmin edilemezlik mevcut.

Türkiye’de enflasyonla ilgili tedbirler kapsamında kredi akışında azalma, kamu maliyesindeki tasarruf kalemleri gibi konuların konuşulması gerekiyor. Bunun yerine akaryakıt fiyatlarında tavan fiyat uygulaması, savaş sebebi ile ihraç edilemeyen ürünlerin iç pazara katkısı, kobilere elektrik tarifesi gibi başlıklar konuşuluyor. Bu uygulamalar ile enflasyonla mücadele maalesef yeterli olmaz.

Borsa İstanbulda 2022 yılında TL bazında dahi 41 tane hisse negatif işlem görüyor. Borsayı ana hisseler taşımaya devam ediyor ve taşımaya devam edecek.

ABD’li Invesco dolar bazında minimum %50-60 seviyesinde zarar ile Akbank hisse senetlerini satarak %5 sahipliğin altına düştüğünü açıkladı. Üstelik Akbank hissesinde FK tahmini 2.5 seviyesindeyken. Bu durumlar Borsa İstanbul için fiyat oluşumunun maalesef çok sağlıklı olmadığını gösteriyor. Borsa’da BES fonlarının ağırlığı ve belirli hisselerdeki yoğunlaşma devam edecektir.

*Söz konusu yazı Integral Forextv YouTube kanalında Dr.Artunç Kocabalkan ile Işık Ökte’nin yapmış olduğu yayından derlenmiştir. Söz konusu yayın kaydına buraya tıklayarak ulaşabilirsiniz.

Kirk Samson: Ukrayna’daki Savaşın Dünya Ekonomisine 5 Etkisi

16 Mart 2022 in Dünya Ekonomisi, Ekonomi, Piyasa, Politika

Ukrayna’daki savaşın yansımaları epey sürecektir. Küresel ekonomiyi etkileyecek eğilimleri şimdiden öngörebiliyoruz. Söz konusu eğilimleri 5 kategoride sınıflandırabiliriz.

1. Enerji Güvenliği / Yenilenebilir Enerji

Son birkaç haftadır, Avrupa’nın ihtiyaç duyduğu gazı Rusya’dan alması nedeniyle Rusya’ya yönelik yaptırımların gecikmesine tanık olduk. Avrupa’nın Rusya’ya yeterince karşı çıkması şu an için çok zor. ABD’nin sıvılaştırılmış doğalgazı AB’ye belirli bir düzeyde enerji bağımsızlığına yardımcı oluyor ancak şimdilik yeterli değil.

AB yenilenebilir enerji kaynaklarını acil ve kararlı bir şekilde arttırmalıdır. Bu konu en başta AB’nin ulusal güvenliği ile ilgili olmaktadır.

2. Küresel Savunma Harcamaları

Ulusal güvenlik endişeleri, AB ve diğer ulusların savunma harcamalarında büyük bir artışa yol açacaktır.

Rus zırhlı araçlarını yok eden Türk Bayraktar insansız hava araçları gibi teknolojiler özellikle küçük ulusların silah envanterlerini yapılandırma şeklini değiştirecektir.

Daha da önemlisi, Rusya’nın eylemleri, uluslararası hukukun kurallarına göre hareket edileceği fikrini boşa çıkardı. Rusya uluslararası anlaşmaları ve yükümlülükleri bu kadar yüzsüzce ihlal edebilirse bunu Çin de yapabilir. Bu durum Finlandiya’dan Filipinler’e kadar tüm ulusların planlama ve savunma harcamaları üzerinde domino etkisine neden olacaktır.

3. Buğday ve Gıda Maddeleri – Daha Yüksek Fiyat Enflasyonu

Ayçiçek yağı, mısır ve diğer temel ürünler, savaş sonucunda ya yok olacak (veya ekilmeyecek) ya da yaptırımlar nedeniye Rusya’nın iç pazarında kalacak. Dünyanın geri kalanı, belirli gıda maddelerinde büyük fiyat artışları ve kıtlıklar görecek.

Enflasyondaki küresel artış ve artan ulaşım maliyetleri ile birleştiğinde, birçok küresel gıda üreticisi şirket, her zamanki müşterileri için uygun fiyatlı ürünler sunmakta zorlanacak.

4. Siber Güvenlik ve Bilgi Savaşı

Rusya ve Çin, yıllardır siber alemde ABD ve AB ile bir gölge savaşı veriyor. Rusya’nın işgali bu savaşı gün ışığına çıkardı. ABD ve Avrupa, Rusya’dan gelen siber saldırılar ile mücadele ediyor.

Hiç kimse bu savaşta kolay hedef olmak istemiyor ve siber güvenlik konusunda yetenekli ve donanımlı şirketler, bu boşlukları olabildiğince çabuk kapatmak için can atıyor.

Rusya’nın önümüzdeki birkaç ay içinde küresel fon kaynaklarına ulaşma konusundaki çaresizliği, fidye isteyen siber saldırıların artmasına yol açabilir. Ayrıca bu savaştan sonra dünyadaki tüm firmaların siber saldırlar konusunda hazırlıklı olması gerekecektir.

5. Daha Birleşik, Daha Cesaretli AB

Geçtiğimiz ay Avrupa Birliği için bir turnusol testi oldu. AB son on yılda bu tehdidi yeterince ciddiye almadı. Ancak Rusya’nın işgali, AB’nin yönelimlerini değiştirdi. Ekonomik açıdan bakıldığında ilerde daha birleşik ve kendinden emin bir AB’nin ortaya çıkması muhtemeldir.

Avrupa Birliği savunma alanındaki yenilikler dahil birçok değişiklikle daha agresif olacaktır. AB dış enerji kaynaklarına bağımlılığını azaltmak için elinden ne geliyorsa yapacaktır. (Yenilenebilir teknolojiler, elektrikli araç teknolojileri, nükleer endüstri ve hatta toplu taşıma ile ilgili teknolojiler). Bunun yanında AB ülkelerinin dış siyaset ve iş ilişkilerinde demokratik talepler konusunda daha güçlü durmaları beklenebilir.

Yazının orjinal haline buraya tıklayarak ulaşabilirsiniz.

Financial Times: Lehman’ın iflası, Rusya yaptırımlarının öngörülemeyen etkisinin olabileceğini gösteriyor

16 Mart 2022 in Ekonomi, Piyasa

Şu an 1994-2008 yılları arasında Lehman Brothers’ın CEO’luğunu yapan Richard S. Fuld‘un yüksek egosuna göre bir durum mevcut. Rusya’ya yönelik uluslararası yaptırımların küresel ekonomi üzerindeki potansiyel etkisini değerlendirmek için, 2008 mali krizine ve Lehman Brothers’ın iflasını incelemek önemli olacaktır.

Fuld’un 14 yıl boyunca önderlik ettiği Lehman’ın gerçekleştirdiği işlemler, finansal müdahalelerin sistematik sonuçlarını tahmin etmenin ne kadar zor olduğunu gösterdi. Finansal müdahaleler iyi niyetle yapılmış olsa bile sonuçlar öngörülenden çok daha vahim olabilir.

Eylül 2008’in başlarında Lehman, bankalararası fonlamanın kuruması nedeniyle çöküşün eşiğindeydi. Hükümetler tarafından kurtarılan birçok bankanın aksine, Lehman’ın kötü bir şekilde batmasına izin verildi. Bunda Lehman’ın geçmişte yapmış olduğu yanlış algılanan eylemler etkili oldu. Açık olmak gerekirse, Lehman’ın çöküşü finansal krize neden olmadı. Ancak krizi derinleştirdi.

Zamanının ABD Hazine Bakanı Hank Paulson bir kurtarma çözümü bulmak yerine Lehman’ı iflasa itti. Bear Stearns için çok geçmeden kurtarılma işlemleri başlatılmıştı. Diğer bankalar da haftalar sonra ABD’nin devasa “Sorunlu Varlıkların Kurtarılması Programı” ile kurtarıldı. Ancak Lehman kurban edildi. Bunun sebebi neydi?

Bazıları CEO Fuld ve Bakan Paulson arasındaki kişisel düşmanlığın, karar verme sürecini etkilemiş olabileceğinden bahsetti. Paulson Hazine Bakanı olarak atanmadan önce Lehman Brothers’a rakip Goldman Sachs’da 7 yıl boyunca CEO’luk görevini yaptı.

Lehman’a yönelik kötü muamelenin bir başka nedeni de geçmişte, 1998 yılında Long-Term Capital‘in düştüğü durumla ilgili. 1998 yılında Rusya temerrüde düştüğünde LTCM’nin 120 milyar dolarlık borçlanması ve 1 trilyon dolarlık yatırım pozisyonu kontrolden çıktı. Hükümet bir kurtarma planı hazırladı ve krizi önledi. Bundan on yıl sonra hükümetler ve merkez bankaları ihtiyaç duyulan kurtarma planları ve müdahalelerin boyutunu çok daha fazla yükseltti.

Günümüze bakacak olursak, Putin’i yaptırımlarla cezalandırmak, haklı olmaktan daha fazlasıdır. Yaptırımların, Putin’in saldırganlığını kışkırtıcı etkisi de olabilir. Ancak sonuçlar yalnızca askeri ya da petrol fiyatları ile alakalı olmayacaktır. Buğday, tahıl, nikel ve diğer birçok emtianın artan maliyeti, her ürünün satın alınabilirliğini tehdit etmektedir. Bunun dışında, küçük, büyük; ana akım ya da marjinal birçok finansal aracı iflas edebilir. Londra Metal Borsasında nikel ticareti askıya alınabilir. Rus tahvilleri önümüzdeki günlerde ve haftalarda temerrüde düşebilir. Ve Rus mallarını içeren tedarik zincirleri iyice bozulabilir.

Bu krizin nasıl sonuçlanacağını tahmin etmek, 2008 çöküşünden çok daha zor. 2008 yılında, risklerin çoğu, bankacılık sektörü içinde yer alıyordu. Bu sefer iyi denetlenen bankalar dışında finansal sistemin daha az denetlenen kısımlarında karanlık riskler doğdu.

2008’in mali etkilerini engellemek için merkez bankası politikaları yeterliydi. Şu an, pandeminin etkileri ortadan kalkmadı ve toparlanma eğilimi devam ediyor. Aynı zamanda varlık fiyatları ve borçluluk şişmiş vaziyette. Dolayısıyla 2008’e göre çok daha savunmasızız.

Yanılsamalara kapılmayın: Rus yaptırımlarından zarar gören sadece Ruslar olmayacak. Dünya, Lehman’ı hatırlamalı ve küresel bir finansal ve ekonomik şoka hazırlanmalı.

Yazının orjinal haline buraya tıklayarak ulaşabilirsiniz.

Andrew Hecht: Doğalgaz Piyasasında Oynaklık Devam Edecek, Piyasaya Yatırım Yapmak için Alternatifler

14 Mart 2022 in Genel

Doğalgaz, 1990 yılında vadeli işlem piyasasında işlem görmeye başladı. İşlem görmeye başladığı zamandan bu yana doğalgaz fiyatları aşağıdaki grafikteki gibi seyretmiştir.

Grafik: 1990-2022 Yılları arasınd Doğalgaz Fiyatları

Doğalgaz fiyatları en son Temmuz 2008 yılında zirve yapmıştır ve daha sonra 2008 yılından bu yana bir düşüş eğilimi başlamıştır. Bu düşüş trendi 2021 yılının Eylül ayında son bulmuştur.

ABD Doğal Gaz Piyasası Dinamikleri Değişti

Doğal gaz piyasası şu an işlem görmeye başladığı 1990 yılından çok farklı arz ve talep değişkenlerine sahip.

ABD Marcellus ve Utica Shale bölgelerindeki devasa doğal gaz rezervlerinin keşfi fiyat üzerinde baskı oluşturuyor. Gazın yer kabuğundan çıkarılması için fracking gibi yöntemler üretim maliyetlerini ciddi oranda düşürmüştür. Ve gazın sıvı formda işlenmesindeki teknolojik gelişmeler büyüyen bir ihracat pazarına sebep oldu. Bu yüzden doğalgaz piyasası ABD’deki yerel bir piyasadan çıkıp küresel bir piyasa haline geldi.

LNG talebi mevcut durumda hızla artmaktadır. Ancak arz tarafı buna ayak uyduramamaktadır. Yeni işleme rafinerileri ve terminalleri olmadan, 2040 yılına kadar ihracat için çok az yedek LNG kapasitesi mevcuttur.

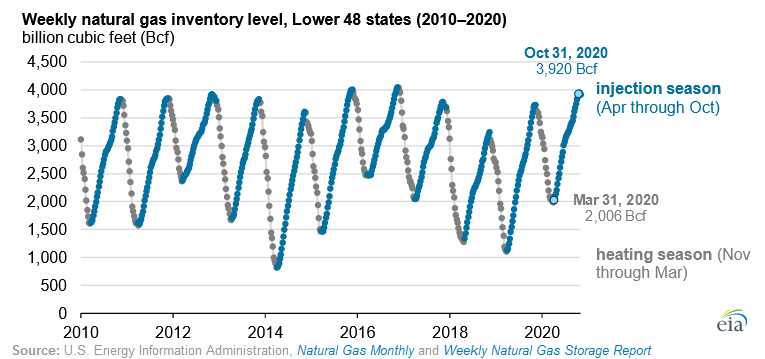

Düşük Stoklarla Enjeksiyon Sezonuna Girmek

Doğalgaz piyasasında temel olarak Injection ve Heating olmak üzere iki sezon bulunmaktadır. Injection sezonu stokların yapıldığı Nisan-Ekim dönemini, Heating ise talebin en yüksek olduğu Kasım-Mart dönemini ifade etmek için kullanılmaktadır.

Grafik: Injection ve Heating Dönemlerinde Doğalgaz Stokları

Doğalgaz, önümüzdeki haftalarda başlayacak olan 2022 enjeksiyon sezonuna doğru ilerliyor.

Grafik: Haftalık Doğal Gaz Depolama Raporu

Grafik, stokların yapılmaya başlayacağı Injection dönemine neredeyse bir ay kala, ABD stoklarının geçen yılın %11.6 altında ve Şubat ayı sonu için beş yıllık ortalamanın %13.4 altında olduğunu gösteriyor. Üstelik söz konusu stoklar önümüzdeki haftalarda düşmeye devam edecek.

Enjeksiyon sezonuna girerken stoklar düşük ve dünya çapında talep güçlü bir hızla devam ediyor. Avrupa tedarik için Rusya’dan ABD’ye dönmeye başlarsa ve ABD yönetimi üretimin artmasına izin vermezse stoklar eksi seviyelere bile düşebilir.

Avrupa ABD Doğal Gaz Piyasası için Kritik

Almanya ve Avrupa, ısı ve elektrik için Rus doğalgazına bağımlı. Arzdaki bir düşüş fiyatları daha da yükseltebilir ve önümüzdeki haftalarda ve aylarda bir kriz yaratabilir. Marcellus ve Utica şeyllerinde katrilyonlarca fit küp doğal gaz bulunduğundan, Avrupa acil durum malzemeleri için ABD’ye yönelecek. Bununla birlikte, Biden yönetiminin Avrupa’nın enerji gereksinimlerini karşılamak için mevcut yeşil gündeminden çarpıcı bir şekilde dönmesi gerekecek.

Çok Fazla Oynaklık Bekliyoruz

Enerji emtiasında önümüzdeki yıllarda daha yüksek fiyat oluşumlarının devam etmesini bekliyorum.

Bu trend içerisinde ABD doğal gaz piyasasında pozisyon almak için en kısa yol CME’nin NYMEX bölümünde işlem gören vadeli işlemler seçenekleridir. Kaldıraçlı vadeli işlem arenasına girmeden bu işleme katılmak isteyenler için de UNG ETF bir alternatiftir.

Grafik: Doğalgaz Piyasasına Yatırım Yapan UNG ETF

Kaynak: Barchart

Tüm bu bilgiler dahilinde doğalgaz stoklarında düşüşün devam edeceği, arz tarafında sorunların devam edeceği ve doğalgaz piyasasının önümüzdeki zamanlarda oynak kalacağı yönündeki beklentimizi korumaktayız.

İlgili yazı Andrew Hecht tarafından de.investing.com için kaleme alınan yazıdan çevrilerek derlenmiştir.

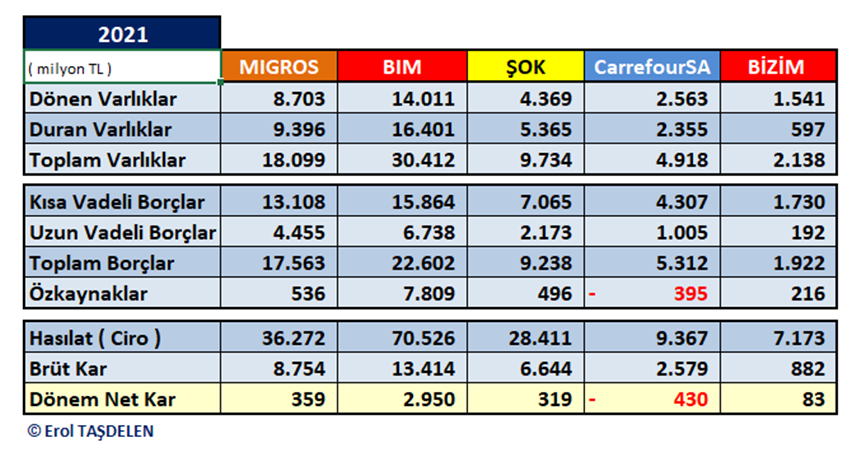

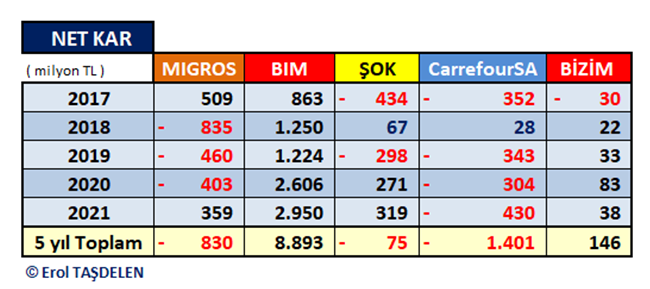

Erol Taşdelen: Günah Keçisi, “Zincir Market İşi” Çok mu Karlı?

12 Mart 2022 in Genel

Birden fazla şubesi olan marketler “Zincir Market” olarak anılıyor. Ülke genelinde yaygınlığı nedeni ile BİM, A101, ŞOK, MİGROS, CarrefourSA, BİZİM TOPTAN en bilinenleri. İl ve bölgesel zincir marketler yaygın. Türkiye’de bilinen 5 büyük Zincir zinciri dışında toplam 249 zincir market bulunuyor. Bu marketlerin toplam şube sayısı ise 38 bini geçti. Zincir Marketler 1 milyon istihdam sağlıyor. Sektör içindeki pazar payları %80’derde. 1,5 trilyon TL’lık perakende sektör büyüklüğünün 450 milyar TL’lık kısmı zincir marketlere ait.

Türkiye’de son yıllarda oluşan Gıda Enflasyonun ‘Maliyet Enflasyonu‘ olduğunu bir türlü kabul etmeyen çevreler, işi getirip ‘Zincir Marketlere‘ bağladı iyi mi! Son veriler ortada Tüketici fiyat endeksi (TÜFE) yıllık %54,44’e karşılık, iki katı olan Yurt içi üretici fiyat endeksi (Yİ-ÜFE) yıllık %105 bile enflasyonda ana sorunun Maliyet artışından kaynaklandığının belgesi niteliğinde aslında. Gerçekler ile yüzleşme yerine ‘Algı Yönetimi‘ tercih edildi. Yataktaki hastaya “iyisin, iyisin” diyeceğiz bir süre daha belli ki. Ahalimiz acı gerçekler ile her pazara gittiğinde, çarşıya çıktığında yüzleşiyor ama “cambaza bak” söylemi ısrarla devam ediyor.

Zincir marketler suçlamalara tepkili

Zincir Marketler ‘Fahiş Fiyat’ uygulama suçlaması ile karşı karşıya kaldı. Yıllardır siyasi otorite ile kol kola olan Ülker Grubu bile “bu kadar da fazla” diye karşı saldırıya geçmek zorunda kaldı. Murat Ülker, “milletin aklıyla alay etmeyin” çıkışı yaparken; BİM yöneticisi, “Bizi töhmet altında bırakmasınlar” dedi.

Gençler bilmez bir zamanlar TANSAŞ, GİMA gibi dev market zincirleri vardı tarih oldu. GİMA’yı alan bankasında severek çalıştığım Hüsnü Özyeğin GİMA için “ticari hayatımdaki zarar ettiğim bir girişim” olarak anlattı yıllarca.

Zincir Marketler sebep, Enflasyon sonuç mu?

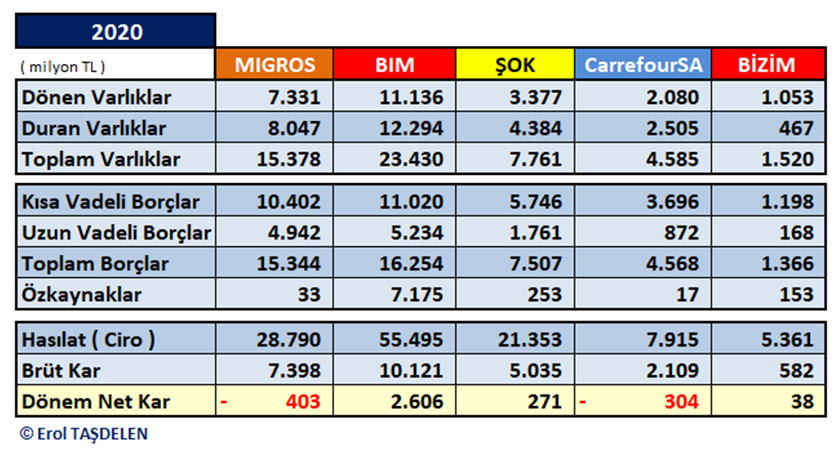

İddia edildiği gibi Zincir Market işi çok mu karlı, ürünleri kat ve kat Karlılık ile mi satıyorlar? Ürünleri bu kadar pahalı ise bazı günler ahalimizin kapılarındaki kuyruklar gerçekten varlık kuyruğu mu? Zincir marketlerin bilançolarına bir bakalım dedik ve A101 dışında en yaygın beş zincir marketi mercek altına aldık. İşte meraklısına 2020-21 karşılaştırmalı bilanço ve son beş yılı kapsayan karlılık sonuçları.

Sonradan yazacaklarımızı başta yazalım bazı Zincir Marketlere alıcı çıksın davul zurna eşliğinde satar sahipleri.

Ticaret Bakanlığı’nca 5 büyük zincir markette yumurtadan süte, makarnadan pirince, sebze ve meyveden temizlik malzemelerine kadar geniş yelpazedeki üründe ‘Fahiş Fiyat’ artışı yapılıp yapılmadığının tespiti için sık sık müfettiş görevlendirildi. Üç ay önce ürün alış fiyatları artmamasına rağmen bazı ürün gruplarında yüzde 20’leri aşan oranlarda sebepsiz yere zam tespit eden Haksız Fiyat Değerlendirme Kurulu, A101, Bim, Şok, CarrefourSa ve Metro Marketlere idari para cezası uygulanmasına karar verdi.

Zincir Marketler Enflasyona sebep vermekten Günah Keçisi (*) ilan edildiler kısaca. Sonucu tahmin etmekle birlikte merakla bekliyorum, “Zincir Marketler sebep, Enflasyon sonuç” denmeden önce bilançolarını özetleyelim dedik.

2020 yılını MİGROS ve CarreforeSA ciddi zararla kapadı

Bilanço ana kalemlerine baktığımızda ciroların yıllar itibarıyla artmasına rağmen firmalarda Kısa Vadeli borç stokunun fazla olması faiz artış dönemlerinde ciddi finansal maliyet getirdiğini tahmin etmek zor değil. Toplam Özkaynaklarda ciddi sorun yaşayan firmalar var. Bazı yıllarda özkaynak hacmi eksiye dönen firmalar oldu. Özellikler 2020 sonunda toplam özkaynak seviyesi 33 milyona düşen MİGROS ve 17 milyona düşen CarrefourSA sermaye artırımı yapılması gerekliliği kendini gösteriyor. 2020 yılında MİGROS 403 milyon TL net zarar ederken; CarrefourSA 304 milyon TL net zarar ile kapadı. ŞOK 271 milyon TL kar ederken içlerinden BİM 2,6 milyar TL Net Karlılık ile karlılığı en yüksek firma olma özelliğini taşıyor. BİM’in özellikle Arap ülkelerindeki marketleşme hamlesi diğer zincir marketler içinde fark yaratmış durumda. BİZİM TOPTAN yıllar itibarıyla diğerlerine göre az ama istikrarlı bir şekilde kar etmeye devam ediyor.

2021 yılı nasıl kapandı?

2021 yıl sonu mali verilere baktığımızda MİGROS 359 milyon TL karlılık yakalarken, son üç yıldır zarar ile kapama dönemini de sonlandırmış oldu. CarrefourSA’nın zararı devam ediyor ve 430 milyon TL zarar ile son yılların en büyük zararını açıkladı. CarrefourSA’nın aynı zamanda Toplam Özkaynakları eksi 395 milyon TL seviyesine inmiş durumda. Değerlendirilen beş market zinciri arasında özkaynakları eksiye dönmüş tek firma konumunda. ŞOK Marketler 319 milyon TL Net Karlılık açıklarken; BİM 1,4 milyar TL karlılık ile içlerinde yüksek karlılık ile fark yaratmaya devam ediyor. BİZİM TOPTAN ise 83 milyon TL Net kar açıkladı.

Fahiş fiyat uyguluyorlarsa niçin zarar ediyorlar?

Geçmiş yılların açıklamam Net Karlılıklarına bakıldığında Zincir Marketlerin kar yaratmada ciddi sorunlar yaşadığını görüyoruz. BİM ve BİZİM TOPTAN dışında yıllar itibarıyla karlılığı sürekli sağlayan zincir marketi yok gibi. 2017 yılından bu güne son beş yıl net Karlılık tablosuna baktığımızda BİM ve BİZİM TOPTAN dışında kümülatif Net Kar yapan zincir market yok. Beş yıl toplamına bakıldığında ŞOK 75 milyon TL; MİGROS 830 milyon TL; CarrefourSA 1,4 milyar TL zarar yapmış durumda. Karşılaştırılan beş zincir market arasında BİM sürekli karlılık yakalayarak kümülatif 8,9 milyar TL; BİZİM TOPTAN 146 milyon TL Net Kar yapmış durumda.

A101’in durumu gizemli

A101’in ne KAP bildirimlerinde ne internet sayfasında ne de Google amcada mali verilerine ulaşılamıyor. Ulaştırılırsa seve seve onu da değerlendiririz. Zincir Marketler bu kadar enflasyon tartışmaların merkezi olup, enflasyon nedeni gösterilip Günah Keçisi ilan edilirken A101 Yeni Mağazacılık A.Ş. de mali verilerini kamuoyu ile paylaşırsa iyi olur diyelim.

Son seçimlerde meydanlara kurulan patates – soğan çadırlarındaki kuyruklar “varlık kuyruğu” diye isimlendirildi, işe yaradı mı bilinmez ama 2021’de Ekmek ve 2022’de Akaryakıt; Ayçiçek Yağ Kuyrukları akılda kalanlardan, Mutfaktaki yangın çadır kurmakla söndürülecek gibi değil, bir ara TARIM KREDİ KOOPERATİFLERİ öne çıkarılmaya çalışıldı o da gündemden düştü. Bilançolara bakıldığında sorunun ZİNCİR MARKETLER’den kaynaklanmadığı o kadar net ki!

*********************************

(*) Günah keçisi : Yahudi Kavmi Eski Ahit’te bahsi geçen Kefaret Günü ayinleri yapardı. İnanışa göre toplum günahlarını erkek bir keçiye yükler, uçurumdan aşağı atarak keçiyi kurban yaparlardı. Bu şekilde de günahlarından kurtulurlardı. Yapılan günahlar maskelendiği gibi sorumluluk da ortadan kalkmış olurdu. İnananlar için tabi.

Erol TAŞDELEN – Ekonomist www.bankavitrini.com

Prof.Dr. Binhan Elif YILMAZ: Varlık Fonu’ndan Kamu Bankalarına Destekte İç Borç Riski Artıyor

12 Mart 2022 in Genel

İç borçlanmada bütçeyi finanse eden DİBS’ler ihraç edildiği gibi, bütçe finansmanı dışında ihraç edilen ikrazen özel tertip DİBS’ler de vardır. Bu DİBS’ler nakit dışıdır, dolayısıyla Hazine yeni bir nakite kavuşmaz. İkrazen özel tertip tahviller, Hazine ile bazı kamu kuruluşları arasındaki borç-alacak ilişkileri sonucu ihraç edilirler.

Türkiye Varlık Fonu, kamu bankaları ve kamu katılım bankalarına sermaye rasyoları ve likidite yapılarını güçlendirmek amacıyla toplam 51,5 milyar TL’lik sermaye desteği sağlarken, bu desteğin kaynağı, Hazine’ce ihraç edilen özel tertip DİBS’lerin bankalara satışından elde edilecek nakit olacak.

Hazine’ce ihraç edilen ikrazen özel tertip DİBS’ler kamu bankalarına satılacak ve nakit kaynak oluşturulacak. Ardından bu nakit kaynak kamu bankaları tarafından ihraç edilip, sermaye vb tahvillerin satın alınması ya da sermaye vb kredi kullandırılması amaçlarıyla kullanılacak.

Merkezi Yönetim Bütçe Kanununda kamu kurumlarının başlangıç ödeneklerinin %3’üne kadar ikrazen özel tertip DİBS ihraç edilebileceği hükmü yer alır ve Hazine ve Maliye Bakanı da bu ikrazen özel tertip DİBS’lerin kamu sermayeli bankalar ile kamu kurum ve kuruluşları arasındaki dağılımını, senetlerin vade, faiz ve diğer şartlarını belirlemeye yetkilidir. Ancak ikrazen özel tertip tahvil ihracıyla nakit dışı iç borç artar ve iç borç stoku içindeki payı yükselerek hem iç borcun yapısının değişmesine hem de kamu finansmanında risklerin ortaya çıkmasına neden olur.

Şubat 2022 itibariyle Türkiye Varlık Fonu’nun toplam nakit dışı iç borç stoku içindeki payı %91.3’e ulaşmış durumdadır. Bu pay 2020’de %85.4 ve 2019’da da %64’dü.

Ayrıca Şubat 2022’de iç borç stoku içinde nakit dışı iç borç stokunun payı %5’in üzerine çıkmıştır. Bu pay 2019’da %4,4, 2013’de ise %1’in altındaydı.

İç borç stokunda son üç yılda görülen hızlı yükseliş ile mali disiplin tehdit altındayken, bir de nakit dışı iç borçlanmaların iç borç stoku içinde artan payı kamu finansmanındaki riskleri artırmaktadır.

Prof.Dr. Binhan Elif YILMAZ

Işık Ökte: Dolar/TL ve BIST Yorumu

12 Mart 2022 in Genel

DOLAR/TL YORUMU

Enflasyon sene sonunda %60 seviyelerine çıkabilir. Bu yüzden hanehalkını enflasyona karşı koruyacak yeni bir ürün çıkması acil önceliğimiz olmalıdır.

Yaklaşık 550 milyar TL büyüklüğünde kur korumalı mevduat mevcut.

Öte yandanTürkiye CDS primleri 650-700 seviyelerinden işlem görüyor. Türkiye eurobondları ise %8-9 seviyelerinde. Yani Türkiye yurtdışında bu faiz oranlarından borçlanıyor. Dolar/TL üzerinde bu kadar ciddi baskı var.

Kur korumalı mevduat için mart sonunda şu anki Dolar/TL seviyesinden ödenecek fark 25 milyar TL civarında. Bu miktarda bir paranın Hazineden bulunması oldukça zor. Dolayısıyla Türkiye’nin yurtdışından bir parasal destek bulmaya ihtiyacı vardır.

Aksi takdirde Kur Korumalı Mevduat için 25 milyar TL fark ödenmemesi adına bir kur müdahalesi mümkün hale gelebilir.

Dolar/TL serbest piyasa enstrümanı değil. Çünkü SWAP tarafındaki sınırlamalarla yurtdışı piyasa aktörleri ortadan kalktı. Yurtdışı piyasa aktörlerinin ortadan kaldırılmasında spekülatif kur ataklarını önleme gerekçesi etkili oldu. Bu gerekçe haklı olabilir. Ancak TL varlıklara yurtdışındaki güveni de ortadan kaldırmış oldu. Örneğin bugün Rusya’dan Türkiye’ye yönelebileceği düşünülen para akımları, bu güvenin ortadan kalkması sebebi ile gelmeyecektir.

BIST’TE PİNOKYO AYRIŞMA

MSCI Gelişen ülkeler ve dünya endeksinin dolar bazında %11 gerilediği aşamada BIST yatay seyrediyor. Ancak bu konu aldatıcı olmasın. Bunun sebebi borsa endeksini 5 hissenin tutmasıdır.

Dolar bazlı getirilerde söz konusu 5 hisse ve getirileri şu şekilde:

KRDMD %47

TUPRS %18

THYAO %14

BIMAS %10

EREGL %9

Bu 5 hissenin BIST100 ağırlığı %27. EREGL tek başına BIST100’ün %11.2’sini oluşturuyor.

Bu hisseler dışında BIST’in en büyük 40 şirketi dolar bazlı olarak %7 ile %34 arasında negatif ayrışıyor. BIST100 dışı hisseler dolar bazlı %14 negatif, BIST Halkaarz Endeksi ise %13 negatif durumda.

Dolayısıyla BIST’in bu ortamda pozitif ayrıştığını söylemek doğru değil. Maalesef 5 hisse pozitif ayrışıyor.

Borsanın, mevduatın, KKM’nin hanehalkını enflasyona karşı koruyamadığı bir ortamda, yeni bir ürün çıkarılması acil önceliğimiz olmalıdır.

*Söz konusu yazı Integral Forextv YouTube kanalında Dr.Artunç Kocabalkan ile Işık Ökte’nin yapmış olduğu yayından derlenmiştir. Söz konusu yayın kaydına buraya tıklayarak ulaşabilirsiniz.