Sanayide malzeme sıkıntısı azalıyor

30 Nisan 2022 in Reel Sektör, Sektör Analizi

IFO Enstitüsü tarafından yapılan hesaplamalara göre, Nisan ayında, birincil ürün ve hammadde tedarikindeki darboğazlardan şikayet eden şirketlerin oranı %75 olarak belirlendi. Mart ayında bu oran %80,2 idi. Nisan ayında Mart ayına göre %5.2’lik bir gevşeme söz konusu.

IFO anketlerinin başkanı Klaus Wohlrabe, mevcut uluslararası ekonomik durumu açıklarken, “Kapsamlı bir yumuşamadan söz edilemez. Ukrayna’daki savaşa ek olarak, Çin’e bakmak da artan endişelere neden oluyor” diyor.

- Malzeme sıkıntısından en çok veri işleme ekipmanı üreticileri yüzde 91,9 ile etkileniyor.

- Otomotiv sektöründe de bu oran yüzde 89,1 ile çok yüksek.

- Gıda üreticileri için oran yaklaşık %75’e yükseldi.

- Kimya sektöründe ise pay Mart ayındaki 70,5’ten yüzde 61,7’ye geriledi.

Wohlrabe’ye göre, önümüzdeki aylarda önemli bir rahatlama beklenmiyor.

ANALİZ: Büyüme beklentileri keskin bir şekilde düşüyor

29 Nisan 2022 in Dünya Ekonomisi, Piyasa

A. Büyüme

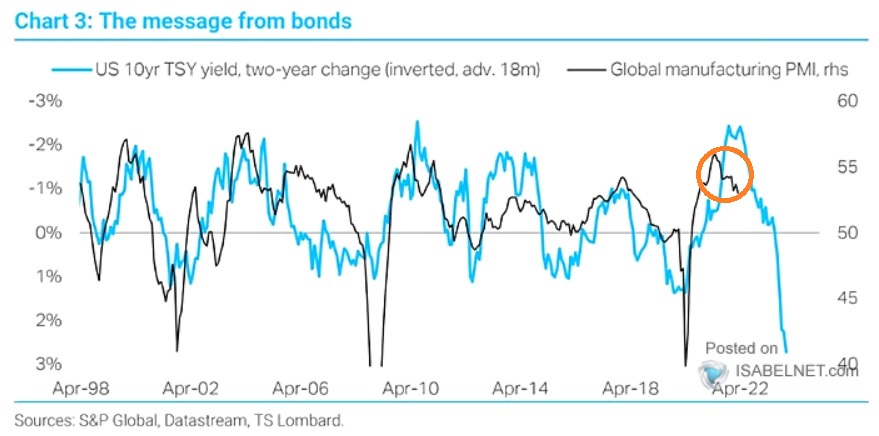

1.Küresel PMI verisi keskin bir şekilde düşüş gösteriyor. Büyüme için öncü gösterge olan PMI, ABD 10 yıllık tahvilleri ile korelasyon gösteriyor. Buna göre, ABD 10 yıllık tahvilleri, daha düşük PMI verilerini fiyatlıyor olabilir.

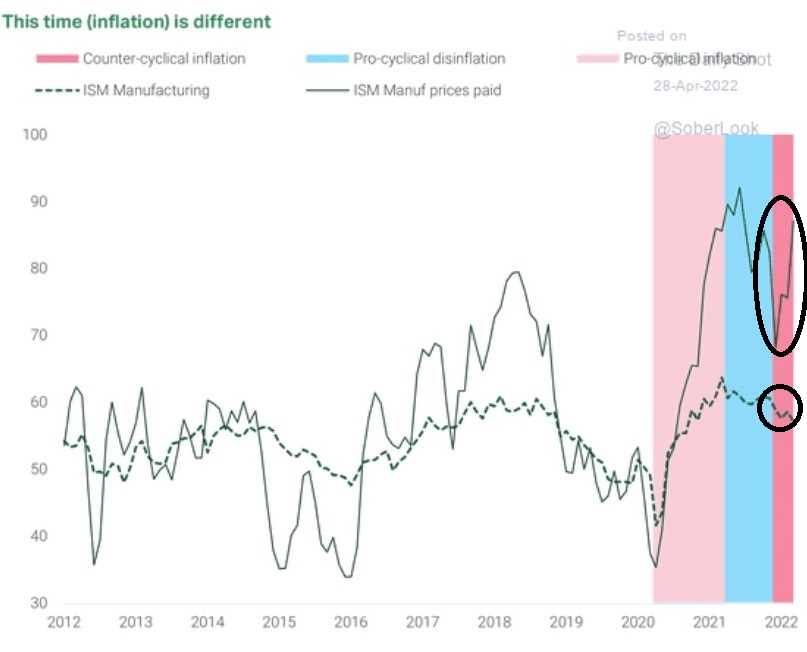

2. PMI verisi düşüş gösteriyorken enflasyon artmaya devam ediyor.

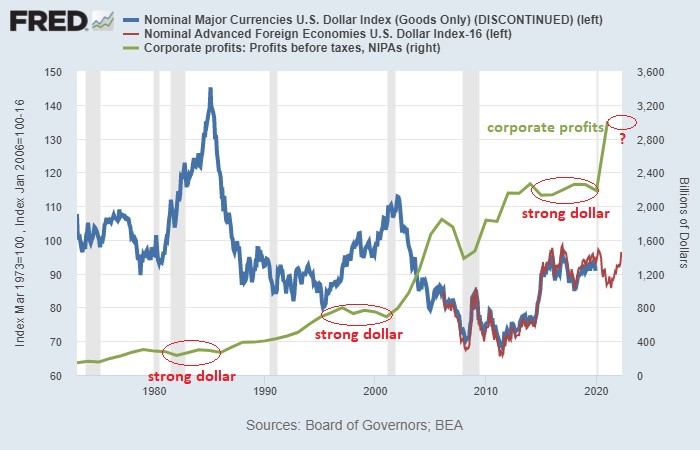

3. Dolar endeksi 2017 yılından bu yana en yüksek seviyelerde. Ancak tarihsel verilere bakıldığında güçlü dolar, firma karlarının büyümesinde önemli bir engel.

Kaynak: Lyn Alden

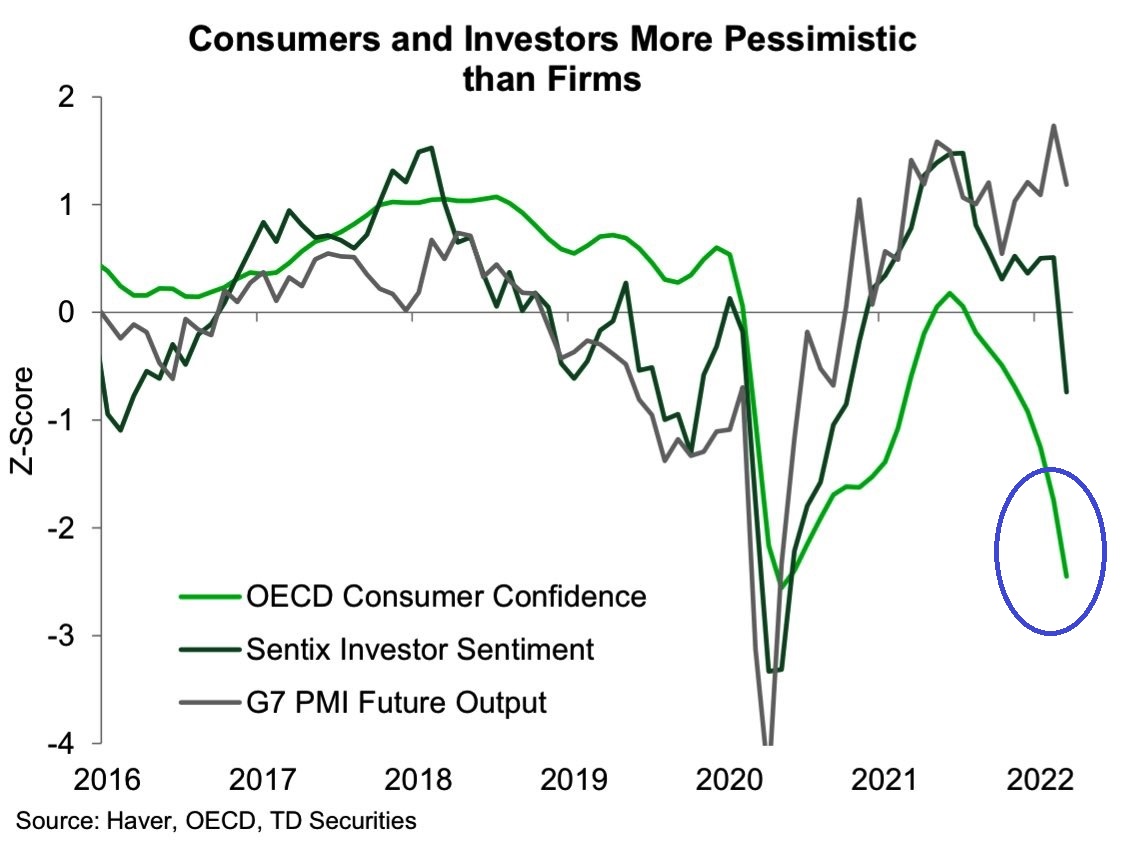

4. OECD tüketici güveni keskin bir şekilde düşüş gösterdi. Benzer şekilde yatırımcı sentimenti de düşüş eğiliminde.

B. Piyasa

5. Piyasa hazine tahvillerine çok büyük ilgi gösteriyor. Güncel veri kriz ve istikrarsızlık dönemlerindeki talep seviyesi ile paralellik gösteriyor.

6. Hazine tahvillerinin oynaklık ve hassasiyet ölçümü ile ilgili verilere göre, geçmiş veriler de dikkate alındığında, güncel %2.70 – %2.90 aralığının dengelenme bölgesi olduğunu söyleyebiliriz.

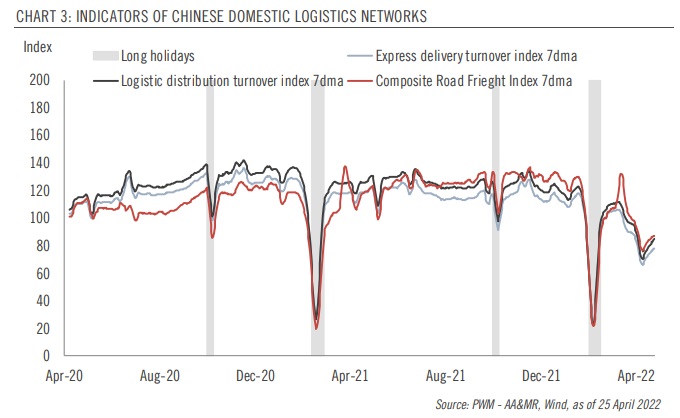

Çin’de riskler büyüyor (Pictet Wealth Management)

28 Nisan 2022 in Dünya Ekonomisi

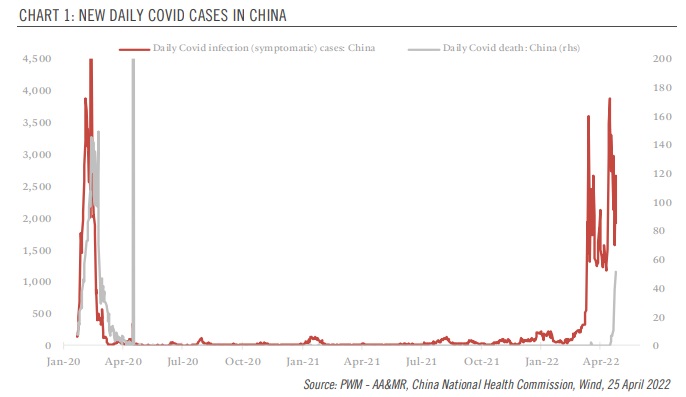

Çin’deki COVID vaka sayıları bu yılın başından bu yana önemli ölçüde kötüleşti. Hükümet, çeşitli bölgelerde agresif kapanma önlemleri uygulayarak COVID politikasını sertleştirdi.

Grafik 1: Çin’de Günlük Vaka Sayıları

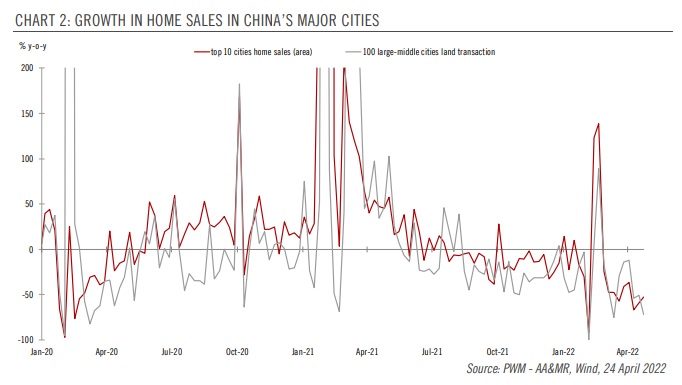

Kontrol önlemlerinin tırmanması, kısa vadede Çin’de büyümeyi yavaşlattı. Mevcut kapanma önlemlerinin Çin’in GSYİH’sını önceki temel senaryomuza kıyasla ayda 55 baz puan azaltabileceğini tahmin ediyoruz.

Grafik 2: Çin’in büyük şehirlerinde konut satışları

Mali teşvik de dahil olmak üzere, büyüme üzerindeki aşağı yönlü baskıyı hafifletmek için daha somut makroekonomik politika desteği bekliyoruz. Ancak Çin’in “sıfır covid” politikası uygulaması, kısa vadede olumsuz olsa da, sürdürülebilir bir toparlanma için gereklidir.

Grafik 3: Çin Yerel Lojistik Ağlarının Göstergeleri

Pictet Wealth Management

Çin’deki karantina Avrupa’ya sıçrayacak mı? (Global Trade)

28 Nisan 2022 in Dünya Ekonomisi

Çin’in en büyük şehri Şanghay 28 Mart’ta karantinaya girdi. Karantinanın başlangıçta 10 gün sürmesi amaçlanırken, şimdi uzatıldı.

Buna rağmen, Şanghay Limanı’ndaki operasyonlar aktif olmaya devam ediyor, sanayi şirketleri ve gümrük çalışanları iki vardiyalı olacak şekilde çalışmayı sürdürüyor.

Çin’in en büyük limanında önleyici tedbirler uygulanmış olsa da, dünyanın dört bir yanındaki yetkililer tedarik zincirlerinde gecikmeler olduğunu ifade ediyor.

Hamburg

Dünyanın en büyük limanları listesinde 14’üncü olan Avrupa’da Rotterdam limanından sonra en büyük liman olan Hamburg limanı, bu kapanmadan nasıl etkilenecek henüz öngörülebilir değil. Birkaç hafta içinde belli olacak.

Şanghay, Hamburg limanı için 13 liner taşımacılık hizmetini ve dört genel kargo hizmetini birbirine bağlamaktadır. Şanghay, Avrupa’nın Çin ticaretindeki en önemli limanlardan biridir.

Hamburg Limanı’ndan yapılan açıklamada, “Şanghay’daki COVID-19 salgını, yerel bir kilitlenmeye neden oluyor” denildi ve Şanghay’ın COVID-19’un yayılmasını yönetmede şu anda “acil durum” durumunda olduğu belirtildi.

Global Trade

Hisse senetleri için olumsuz senaryo nedir? (Tristan Abet)

27 Nisan 2022 in Borsa, Raporlar

OECD ülkelerinde işsizlik oranı uzun yılların en düşük seviyesindeyken, ekonomik döngüye ilişkin kaygılar çok yüksek. Ukrayna’daki çatışmadan kaynaklanan güven şoku, Çin’deki yavaşlama ve enflasyon birçok yatırımcının endişesini artırıyor.

Ekonomik büyüme yavaşlıyor, bu tartışılmaz bir gerçek. Ama sonra? Bu hisse senetleri için ne kadar kötü bir haber?

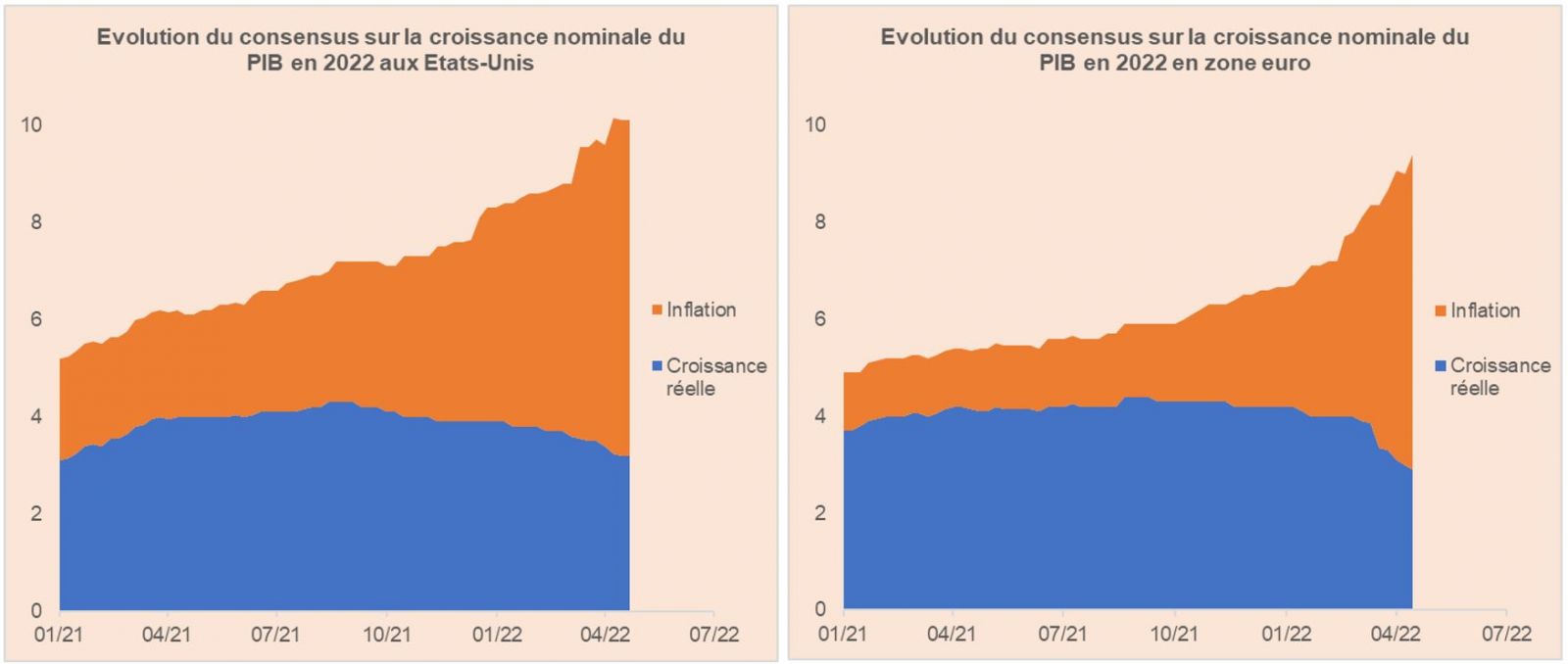

Mevcut durumda, büyümedeki yavaşlamanın öncekilerle hiçbir ilgisi olmadığı anlaşılmalıdır. Nominal büyümede (reel büyüme + enflasyon) keskin bir hızlanma vardır. Ancak reel olarak yavaşlama mevcuttur. Dolayısıyla, “büyümedeki yavaşlama” terimi yanıltıcıdır, çünkü yalnızca reel büyüme azalır, ancak nominal büyüme çok hızlı olmaktadır.

Aşağıdaki grafikte mavi reel büyümeyi, turuncu ise enflasyonu göstermektedir. Grafikten de görülebileceği üzere, enflasyonu içeren nominal büyümede hızlı bir artış yaşanmaktadır.

Grafik 1: Nominal Büyüme ve Reel Büyüme

Kaynak: Bloomberg, Marigny Capital

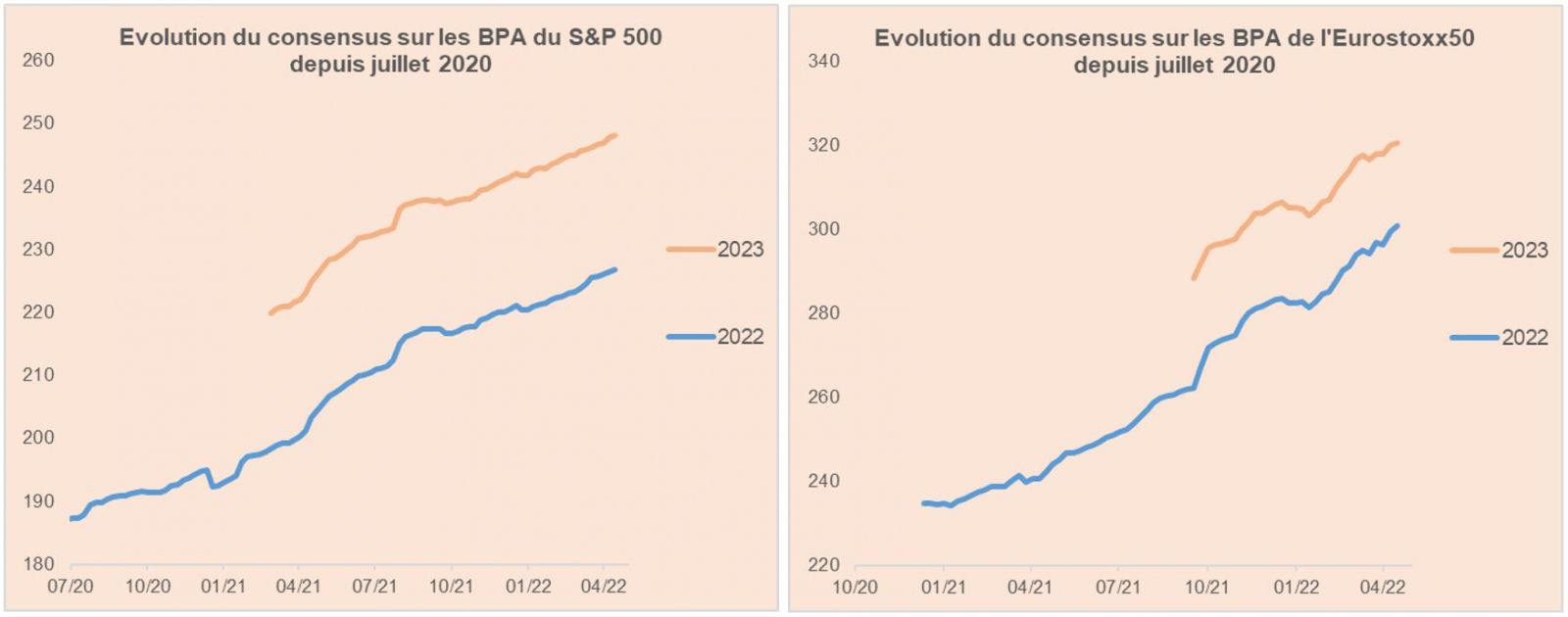

Bu durum, makroekonomik açıdan istenen bir durum değildir ve ek bir risk primini hak eder. Ancak mikroekonomik açıdan oldukça elverişli bir durumdur. Nominal büyümenin yüksek olması ve yukarı revize edilmesi, kurumsal karlılık için uygun bir ortam yaratmaktadır.

Aşağıdaki grafikte solda SP500 için sağda Eurostoxx 50 için büyüme tahminleri mevcuttur. Grafikten de görülebileceği üzere, 2022 ve 2023 yılları için şirket karlılıklarındaki tahminler giderek yükselmektedir.

Grafik 2: SP500 ve Eurostoxx için kar tahminleri

Kaynak: Bloomberg, Marigny Capital

Bu nedenle mesaj basittir. Makro analiz, hisselerin değerlemesi (P/E) için olumsuz bir mesaj gönderirken, şirketlerin karlılığı (E) için oldukça olumlu bir mesaj gönderir. Hisse senedi endekslerinin iyi performansı bu açıdan okunmalıdır.

Hisse senetleri için nihai risk, küresel bir deflasyonist ekonomik durgunluktan gelecek olan karlarda bir durgunluktur. Henüz böyle bir senaryodan çok uzağız.

Allnews

*Tristan Abet, 2021’in başından beri Marigny Capital’de çapraz varlıklar stratejisinin başkanıdır.

Ünverdi: “Türkiye’nin kendi konteyner ve gemi taşımacılığı sistemini kurması gerekiyor”

27 Nisan 2022 in Genel

Gaziantep Sanayi Odası (GSO) Yönetim Kurulu Başkanı Adnan Ünverdi, lojistikte yaşanan sorunların artarak devam ettiğini belirtti.

Ünverdi, “Tedarik zincirindeki aksamalara karşı Türkiye’nin kendi konteyner ve gemi taşımacılığı sistemini kurması gerekiyor” dedi.

Lojistik sorununa kalıcı çözüm olarak devletin öncülüğünde konteyner ve gemi ağı oluşturulmasını öneren Ünverdi, lojistik sektörünün dünyada 5-6 şirket tarafından şekillendiğini anlattı. Rota ve konteyner gönderilecek yerleri bu şirketlerin belirlediğini kaydeden Ünverdi, “Gönderdiğimiz ürünler kimi zaman limanlarda kalıyor ve geç gönderiliyor. Küresel alanda söz sahibi olabilmek için kendi lojistik ağımızı oluşturmalıyız. Bu da devletin öncülüğünde ve desteğiyle olabilir. Kurulacak bu yapı ile de ülkemiz küresel pazarda söz sahibi olmalı ve kriz dönemlerinde üreticilerimizi büyük şirketlere muhtaç etmemeli. Bu şirketlerin keyfi tutumlarına karşı böyle bir yapı şart olmuştur. ” ifadelerini kullandı.

Ünverdi, “Üreticilerimiz siparişlerini gönderirken aksamalar oluyor ve ürün gitmediği için de ödeme alamıyor. Bu sebeple tedarik sağlayamadıkları için müşterileri ile bağları kopma noktasına geliyor. Haliyle yeni sipariş de alamıyorlar. Tedarik zincirindeki aksamalara karşı Türkiye’nin kendi konteyner ve gemi taşımacılığı sistemini kurması gerekiyor” dedi.

Lojiport

Çin’in insansız otonom gemisi

27 Nisan 2022 in Reel Sektör, Sektör Analizi

Çinli yetkililer, kapsamlı denemelerden sonra dünyanın ilk otonom, elektrikli feeder konteyner gemisini ticari hizmete aldıklarını bildirdi. Geniş bir işbirliğiyle geliştirilen geminin, teknolojinin gelecekteki gelişimi ve kullanımı için önemli bilgiler sağlayacağı işaret diliyor.

Üç farklı modda seyir yapabiliyor

Konteyner gemisi, insanlı seyir, uzaktan kumanda seyir ve insansız seyir olmak üzere üç farklı modda seyir yapabiliyor. Akıllı sistemler, bağımsız rota planlaması, akıllı çarpışmadan kaçınma ve uzaktan kumanda operasyonları sağlıyor. Gemide 5G, uydular ve diğer çoklu ağ sistemleri kullanılıyor.

Bu projeden ve geminin işletilmesinden elde edilen bilgiler, 500 ila 800 TEU arasında daha büyük kapasiteli benzer kendinden tahrikli konteyner gemileri inşa etme çabalarına katkıda bulunuyor.

Gemi 117 metre uzunluğunda

Zhi Fei (Uçan Bilgelik) adlı gemi ilk düzenli seferine 22 Nisan’da başladı. Zhi Fei’nin yaklaşık 8.000 dwt ve 300 TEU kapasiteli olduğu bildiriliyor. Gemi 117 metre uzunluğunda ve 16 mtre genişliğinde. Tahrik sisteminin feeder tipi konteyner gemisine yaklaşık 12 deniz mili azami hız ve 8 deniz mili ortalama seyir hızı sağlayacak bir DC elektrik sistemi tarafından yapıldığı bildiriliyor. Zhi Fei, Qingdao Tersanesi tarafından inşa edildi.

Geminin tasarımı, Bestway tarafından Shanghai Jiahao Gemi Tasarım Enstitüsü ve Dalian Denizcilik Üniversitesi ile işbirliği içinde yürütüldü. İlk inşaat sözleşmesi 2019’un sonunda, Mayıs 2020’de başlayacak şekilde imzalanmıştı. Gemi, Haziran 2021’de ilk deniz denemeleri ile birlikte denize indirildi ve teknik değerlendirme Mart 2022’de tamamlandı. Gemi şu anda Shandong Eyaletindeki Qingdao Limanı ile Navigation Brilliance (BRINAV) tarafından yönetilen Dongjiakou arasında çalışıyor.

Kaynak: Denizhaber

ANALİZ: Alman mühendisler 2022 yılı için endişeli

27 Nisan 2022 in Raporlar, Reel Sektör, Sektör Analizi

Ukrayna savaşının bir sonucu olarak yüksek enflasyon, artan enerji fiyatları ve belirsizlikler, 2022’nin ilk çeyreğinde Doğu Alman makine ve tesis mühendisliğindeki havayı bulandırıyor. Endüstri derneği VDMA‘a göre, ortalama kapasite kullanımı neredeyse %90 ancak 2021’in son çeyreğine göre olumlu beklentide olan şirketlerin oranı %14 kadar düştü.

Belirsiz Durum

VDMA tarafından Mart sonu/Nisan başında 350 üye arasında gerçekleştirilen yeni bir ankete göre, 2021’in sonunda şirketlerin %83’ü ekonomik koşullarını “çok iyi” veya “oldukça iyi” olarak değerlendirirken, 2022 yılının ilk çeyreğinde bu oran %69’a indi.

VDMA Regional Association East’in Genel Müdürü Oliver Köhn, “Şirketlerin sipariş defterleri genellikle dolu. Ancak Ukrayna’daki savaş şimdiden damgasını vuruyor. Belirsiz durum, müşterilerin yatırım yapmaya daha az istekli olduğu anlamına geliyor. Buna ek olarak, savaş mevcut tedarik ve lojistik sorunlarını daha da kötüleştiriyor ve malzeme ve nakliye maliyetleri daha da artıyor,” ifadelerini kullanıyor.

Şu anda iyi bir doluluk

Şirketler, 2022 yılının ilk çeyreğinde kapasitelerini ortalama yüzde 88,9 oranında kullandı. Bu değer, önceki çeyreğin %1 altında ve son iki yılın en yüksek ikinci değeri.

Doğu Alman makine üreticilerinin %62’si 2022’nin ikinci çeyreğinde olumlu bir sipariş durumu bekliyor. İlk çeyrek için bu oran %90 idi. Öte yandan, her üç şirketten iyi biri, kısa vadeli iş fırsatlarının geçmişe göre daha da kötüleşmesinden korkuyor.

Yüzde 46’sı kendi iş durumlarının “oldukça iyi” veya “çok iyi” gelişeceğini varsayıyor. Ancak şirketlerin yarısından fazlası (%54) 2022’de genel durumun kötü olmasını bekliyor.

Garanti BBVA’dan elektrikli araç hamlesi

27 Nisan 2022 in Sektör Analizi

Garanti BBVA, elektrikli araçlar için hızlı şarj istasyonlarının kurulması amacıyla enerji şirketi ABB ile anlaştı.

Bu kapsamda elektrikli araç şarj istasyonu finansmanı için Garanti BBVA’nın bireysel müşterilerine alışveriş kredisi sağlanabilecek. 3 ila 36 ay vadeyle 30.000 TL’ye kadar kullanılacak alışveriş kredisi ABB bayileri aracılığıyla sunulacak. Krediyle sitelere, apartmanlara ve müstakil konutlara kurulum yapılabilecek.

Konuyla ilgili bilgi veren Garanti BBVA Tüketici Finansmanı Direktörü Koray Öztopçu, “Yakın zamanda Resmi Gazete’de yayımlanan düzenlemeye göre, araç şarj istasyonu yatırımlarına, yatırım bedelinin yüzde 75’ine ve 20 milyon TL’ye kadar geri ödemesiz destek verilecek.

Ekonomik etki düzeyi yüksek ve birden çok sektörde gelişimi hızlandırma potansiyeline sahip elektrikli araç şarj istasyonlarının kurulması için ilerleyen dönemde daha fazla finansman ihtiyacı olacak. Bu kapsamda yine bir ilki gerçekleştirerek müşterilerimizin e-şarj desteğine ulaşabileceği alışveriş kredisi çözümümüzü sunuyoruz.” ifadelerini kullandı.

Açık Erişim, dezavantajlardan çok avantaj sunuyor

27 Nisan 2022 in Genel

TIB-Leibniz Teknoloji ve Doğa Bilimleri Bilgi Merkezi’nin tarafından yapılan yeni bir çalışmasının sonucuna göre, bilimsel yayınların ücretsiz olarak sunulması veya kısaca Açık Erişim, araştırmacılara dezavantajlardan çok avantaj sağlıyor.

Uzmanlar konuyla ilgili 318 bilimsel çalışmayı inceledi. Açık erişim, daha fazla kullanıma, daha profesyonel ve coğrafi olarak farklı bir izleyici kitlesine yol açar. Aynı zamanda, açık erişim yayınları, geleneksel olarak yayınlanan araştırma sonuçlarından ve yayın sürecinden daha fazla bilgi aktarımına katkıda bulunur.

David Hopf’a göre açık erişim yardımı ile makalelerin sunulması, kabul edilmesi veya yayınlanması arasındaki süre, daha kısa hale gelir.

Daha sık atıf yapılan yayınlara bakıldığında ücretsiz olarak erişilemeyen yayınlardan olduğu görülmüştür. Ampirik veriler olmamasına rağmen bu durum da avantaj olarak kabul edilebilir.

Yayın hizmetleri başkanı Marco Tullney, “Açık erişimin etkilerinin sonuçları, Alman bilimsel kuruluşlarının kendilerini adadığı geniş kapsamlı bir açık erişim dönüşüm hedefinin doğru yol olduğunu gösteriyor” diye özetliyor.

TIB

Çip krizinden sonra ‘Lityum Krizi’

27 Nisan 2022 in Dünya Ekonomisi

Gelen raporlara göre otomobil üreticileri, çip krizinin başlamasından bu yana 12 milyondan fazla aracı banttan indiremedi.

Otomotiv endüstrisi dev şirketleri üretimlerini azaltıp fabrika-kapatmaya zorlayan çip kriziyle boğuşmaya devam ederken, uzmanlara göre çip krizinin ardından sektörde bu kez lityum darboğazı yaşanabilir.

Dünya’dan Evrim Küçük’ün haberine göre elektrikli araç piyasasından doğan talebi karşılamak için yeterli lityum yok.

Tesla, Volkswagen ve Mercedes gibi şirketler 2022’nin ilk üç ayında rekor sevkiyat yaparken, elektrikli araç satışları tüm zamanların en yüksek seviyesinde. Ancak talepteki artışa karşın uzmanlar yeterli lityumun bulunup bulunmadığından emin değil.

Geçen günlerde Tesla’nın CEO’su Elon Musk da lityum üretiminin çok yavaş olduğu, fiyatların ‘çılgın’ seviyelere geldiği uyarısını yapmıştı.

Fiyatlarda patlama beklentisi

‘Beyaz altın’ lityuma talebin 2025’e kadar bugünkünün iki katı olması, 2040’a kadar 40 kat artması bekleniyor. Bu da fiyatlarda patlamaya neden oluyor.

Benchmark Mineral Intelligence’a göre, lityum fiyatları geçen yıl yüzde 280’lik artışın ardından ilk çeyrekte iki katından fazla arttı. Yani fiyatlar son bir yılda yüzde 433 yükseldi.

Rezervler

Dünyadaki bilinen toplam lityum kaynağının yaklaşık 86 milyon ton olduğu tahmin ediliyor. Dünyada en fazla lityumun bulunduğu ülkeyse yaklaşık 21 milyon tonla Bolivya. Bu ülkeyi 19,3 milyon tonla Arjantin, 9,6 milyon tonla Şili takip ediyor.

Temiz Enerjili Kripto Para Madenciliği

27 Nisan 2022 in blockchain, Kripto Para

Temiz Enerjili Teknolojiler Üzerinde Çalışılıyor

Kripto paralar, üretiminde harcanan enerji miktarı sebebiyle birçok eleştiriye maruz kalıyor. Cambridge Üniversitesi tarafından hazırlanan Bitcoin Elektrik Tüketimi Endeksi’nde Bitcoin’in bir yılda Norveç’ten daha fazla elektrik tükettiği belirtiliyor. Bu yüzden kripto para alanında yeni teknolojiler üzerinde çalışılıyor.

Hatırlanacak olursa Intel, geçtiğimiz aylarda enerji verimli bitcoin madenciliği yongasını tanıtmıştı. 23 Mart 2022’de ise madencilik üretim süreci hakkında çalışmalar yapan Parex kurulmuştu.

Parex’in Kurucusu Liam Anthony, Parex’in madenciliği sabit disklerde yürüttüğünü bu sayede Bitcoin üretimindeki elektrik ihtiyacı yarı yarıya düştüğünü ifade etmişti.

Crusoe Energy Systems

Yeşil bilgi işlem altyapısı şirketi Crusoe Energy Systems, C serisi yatırım turunda, aralarında kripto para yatırımı yapan bazı fonlarında bulunduğu bir grup yatırımcıdan 350 milyon dolarlık sermaye yatırımı ve 155 milyon dolara kadar kredi imkanları dahil olmak üzere 500 milyon doların üzerinde yeni sermaye yatırımı aldığını duyurdu.

Yatırım turu, teknoloji, enerji, iklim ve kripto odaklı yatırımcıların katılımıyla iklim teknolojisi Venture Capital yatırımcısı G2 Venture Partners tarafından yönetildi.

YÜZDE 99’A KADAR EMİSYON AZALTIMI SAĞLIYOR

Sağlanan kaynak, Crusoe’nun metan önleyici veri merkezlerini genişletmek ve yüksek performanslı bilgi işlem (HPC) için emisyonları azaltan bir platform başlatmak için kullanılacak.

Crusoe, boşa harcanan enerjiyi yakalayan ve bunu kripto, bulut ve veri merkezleri için gelişmiş bilgi işlem sistemlerine güç sağlamak için kullanıyor. Şirketin Digital Flare Mitigation veri merkezleri, tahmini 2,5 milyar kübik feet (yaklaşık 71 milyon metreküp) parlamayı önlerken güçlü bir seragazı olan metan emisyonlarının yüzde 99’a varan oranda ortadan kaldırılmasını sağlıyor. Yayılan alevlenmeyi azaltan veri merkezleri filosu, yılda 650 bin metrik ton olarak tahmin edilen CO2 eşdeğeri emisyonları azaltabiliyor.

BITCOİN MADENCİLİĞİNE DESTEK OLACAK

Yeni finansman, ABD içinde ve uluslararası alanda dijital parlama azaltmanın genişletilmesine yardımcı olacak ve büyük ölçekli Bitcoin madenciliği ve bulut bilişim altyapısının dağıtımını sağlayacak. Ek olarak karbon azaltan enerji kaynaklarıyla desteklenen HPC bulutu CrusoeCloud’un piyasaya sürülmesini hızlandıracak.

Binance’den Mülteci Kartı

26 Nisan 2022 in blockchain, Kripto Para

Binance, Ukraynalı Mülteciler için Kripto Kartı Sunacak

Kripto para borsası Binance, Contis ortaklığıyla Ukrayna’dan Avrupa ülkelerine taşınmak zorunda kalan tüm mevcut ve yeni Binance kullanıcıları için bir kripto kartı piyasaya sürdüğünü duyurdu.

Programın bir parçası olarak Binance Charity, göçmenlerin akrabaları ya da tanıdıklarının kripto parayı yeni kartlara transfer etmesine izin verecek. Binance mülteci cüzdanlarına destek için bu kartlara kripto tabanlı nakit yardımı sağlamak için Rotary ve Palianytsia dahil olmak üzere çeşitli kar amacı gütmeyen kuruluşlarla birlikte çalışıyor.

Hesap Açma ve Yardım Detayları

Kart almak ve kullanmak ücretsizdir. Binance Mülteci Kripto Kartı almak için mültecilerin, halihazırda başka bir ülkede yaşıyor olsalar bile, Ukrayna’da kayıtlı mevcut bir hesabı kullanmaları veya bir Ukrayna ev adresini kullanarak yeni bir Binance hesabı açmaları gerekecektir. Tüm kullanıcıların tam KYC doğrulamasını tamamlaması gerekecektir.

Kar amacı gütmeyen kuruluşlar tarafından doğrulanan ve Binance Mülteci Kripto Kartları için başvuran mülteciler, BM Mülteci Ajansı tarafından önerilen bağış seviyelerine uygun olarak üç ay boyunca ayda 75 ABD Dolarına eşdeğer 75 BUSD alacaktır. BUSD kripto para birimi, kart ödemesi sırasında otomatik olarak yerel para birimine dönüştürülecektir.

Binance Charity Başkanı Helen Hai, konu ile ilgili olarak şu şekilde açıklama yaptı:

“Ukrayna için böylesine zor bir zamanda, acil finansal ihtiyaçları olan insanlara yardımcı olmak için hızlı, ucuz ve güvenli bir fon transfer etme yolu sundukları için kripto para birimlerinin yararlı olduğu açık”

Binance Yardım Kuruluşu Hakkında

Binance Charity, küresel sürdürülebilir kalkınmaya ulaşmak için blok zinciri destekli hayırseverliğin ilerlemesine adanmış kar amacı gütmeyen bir kuruluştur. Binance Charity, her türlü yoksulluk ve eşitsizliği sona erdirmek, sürdürülebilir kalkınmayı ilerletmek ve kimsenin geride kalmamasını sağlamak için teknoloji inovasyonunun kullanıldığı bir gelecek inşa etmek için blok zincirine dayalı %100 şeffaf bir bağış platformu geliştirerek hayırseverliği aktarmayı hedefliyor. Bugüne kadar BCF, çeşitli projeler aracılığıyla 2 milyonun üzerinde nihai yararlanıcıyı desteklemiştir.

ECB Yetkilisi: Kripto paralar tam bir rüya

26 Nisan 2022 in blockchain, Kripto Para

ECB Yönetim Kurulu Üyesi Fabio Panetta’nın 25 Nisan 2022’de Columbia Üniversitesi’nde yaptığı konuşma metni:

170 yıl önce Amerikalılar, servet bulmak ve altına hücum etmek için batıya doğru gittiler. Açgözlülük ve kanunsuzluk, bu topraklar üzerinde bir avuç azınlığın çoğunluğun hayalini sömürdüğü Vahşi Batı uygarlığını oluşturdu.

2008 yılında, küresel mali krizin ortasında, bankalara karşı artan güvensizlik ve teknolojik yenilikler yeni bir rüyayı doğurdu: devlet kontrolünün ötesinde bir dijital altına hücum.

Satoshi Nakamoto – daha doğrusu bu takma adı kullanan yazılım geliştiricileri – merkezi olmayan dijital varlık olabileceğini düşündükleri şeyin kaynak kodunu yarattılar.

Kriptolar, teknolojiye, özellikle kriptografiye büyük ilgi gösterir, ancak ödeme ve para konularında derinlemesine bir anlayışa sahip olması gerekmez. Halkın incelemesinden bağımsız, bir para biriminin anarşist ütopyasını gerçekleştirmeyi arzularlar.

Neredeyse 15 yıl sonra, kripto varlıklar artık herkesin bahsettiği bir konu. Kripto meraklıları, kripto kumarında şanslarını denemeleri gerektiğini düşünerek kripto piyasasının yükselişine hayret ediyor. Madencilerden aracılara kadar dijital finansa yayılmaya çalışan bir ekosistem ortaya çıktı. Kripto misyonerleri, kripto balonunu körükleyen momentumu korumak için sürekli artan kripto varlık fiyatlarının aldatıcı bir anlatısını kullanarak yeryüzünde cenneti vaat ediyor.

Satoshi Nakamoto’nun güvenilir para yaratma hayali tam da bir rüya…

Ama görünüşler aldatıcıdır. Satoshi Nakamoto’nun güvenilir para yaratma hayali tam da bir rüya…

- Kripto varlık transferlerinin işlenmesi saatler alabilir. Fiyatları çılgınca dalgalanıyor.

- Sözde devletlerden uzak anonim işlemler, sistemde değişmez izler bırakır.

- Kripto sahiplerinin büyük bir çoğunluğu, ademi merkeziyetçi finans felsefesinin aksine aracılara güveniyor. Örneğin, bitcoin’i yasal ödeme aracı olarak benimseyen ilk ülke olan El Salvador’da ödemeler, geleneksel bir merkezi olarak yönetilen cüzdan aracılığıyla gerçekleştirilir.

- Kripto varlıklar, vaat ettiklerinin tam tersi olan istikrarsızlık ve güvensizlik yaratıyor. Yeni bir Vahşi Batı yaratıyorlar.

- Kripto piyasası şu anda – 1,3 trilyon ABD doları değerinde – küresel mali krizi yaşandığı zaman, yüksek faizli ipotek piyasasından daha büyük durumdalar. Ve çarpıcı biçimde o piyasaya benzer dinamikler gösteriyor.

Konuşma metninin tamamını okumak için buraya tıklayınız.

Kripto paralar yaptırımları delmek için kullanılıyor

26 Nisan 2022 in blockchain, Kripto Para

620 milyon dolarlık kripto hırsızlığı

Ersin Çahmutoğlu, geçtiğimiz günlerde yaptığı bir paylaşımda, FBI’ın Kuzey Kore askeri servisinin kontrolünde olan gruplar üzerinden kripto para hırsızlığı yaptığını yazdı. Hackerlar’ın, organize çetelerin bu işleri bir süredir yaptığını biliyoruz. Çahmutoğlu, bunların dışında devlet destekli grupların da olduğunun altını çiziyor ve şu ifadeleri kullanıyor:

“Özellikle Kuzey Kore bu konuda çok aktif. Kuzey Kore Hükümeti, Lazarus ve APT38 grupları üzerinden kripto para vurgunu yapmakla kalmıyor, ransomware saldırıları da Kuzey Kore istihbaratının desteklediği veya servislere bağlı olan aktörler eliyle yürütülüyor”

“Hatta bazı devletler doğrudan askeri veya teknik istihbarat servisleri aracılığıyla bu faaliyetleri yürütüyor. Kuzey Kore de bunlardan biri… Hatta dünyada ilk sırada olduklarını dahi söyleyebiliriz.

Kuzey Koreli APT grupları devletin ihtiyaç duyduğu mali kaynakları karşılayabilmek için olağanüstü bir çabayla çalışıyor. Kripto para madenciliği ile başlayan ancak daha çok getirisi olması sebebiyle kripto para soygunculuğu ve ransomware operasyonlarına yönelen faaliyetler son yıllarda artışa geçti.

Özellikle Rusya, Kuzey Kore ve İran…

Ersin Çahmutoğlu, devletlerin kripto paralar üzerinden siber uzaydaki faaliyetlerini artırdığı gerçeğine işaret ediyor. Özellikle Rusya, Kuzey Kore ve İran gibi ülkelerin ABD başta olmak üzere pek çok batılı ülkeden yaptırım gördüğünü ve bu sürecin halen devam ettiğini hatırlatıyor:

“Bu yaptırımlar ekonomik anlamda dar boğaza giren ülkeler için bir arayışa da neden oluyor. Devletler, aradıklarını siber uzayda buluyorlar… Hem maliyet hem iş gücü hem de getiri açısından bakıldığında oldukça uygun platformlar var. Birbirinden farklı kripto paralar aracılığıyla devletin ihtiyaç duyduğu mali kazancı sağlıyorlar.

*Sertaç Aksan, TRT Haber. Haberin orjinal haline buradan ulaşabilirsiniz.

25 islami kripto para biriminden 5’i ayakta kaldı

26 Nisan 2022 in blockchain, Kripto Para

Avrupa’da İslami bankacılık ve finansın öncü isimlerinden biri olarak bilinen Alman ekonomist Michael Gassner, şimdiye kadar İslami kripto para birimlerinden başarı hikayesi çıkmadığını belirterek, “25 İslami kripto para biriminden sadece 5’i ayakta kaldı” dedi.

Müslümanlar için ortak kripto para, uygulanabilir değil

Müslüman kuruluşların genellikle altın veya gümüş gibi kıymetli eşyalar tarafından desteklenen kripto paralara fetva verdiğini dile getiren Gassner, “İlk İslami dijital para olan e-Dinar, birim karşılığını 85 gram altına sabitliyor. Yani parasını çekmek isteyenin, parasının gram karşılığındaki altın değerini de geri alabilmesi öngörülüyor. Fakat geri alma konusunda da parayı piyasaya süren şirketin güvenilirliği konusu devreye giriyor” ifadesini kullandı.

Gassner, şöyle devam etti: “Müslüman dünya için ortak kripto para birimi üretmek zor bir konu. Müslüman ülkelerin hepsi ekonomik olarak farklı konumda olduğu için ortak bir para birimi kurmaya dair fikirler hayata geçemedi. Çünkü para biriminin değeri arttıkça, ekonomisi düşük olan ülkeler daha çok borçlanacak. Bu yüzden ortak kripto parayı da uygulanabilir bulmuyorum.”

Gassner, İslami dijital paraların şimdiye kadar piyasada başarı örneği sergileyemediğini vurgulayarak, “Yaptığım araştırmalarda şimdiye kadar 25 İslami dijital para buldum. Şu an bu 25 İslami kripto para biriminden sadece 5’i ayakta kaldı. Diğerleriyse hile ve usulsüzlük gibi nedenlerden iflas etti.” diye konuştu.

Kripto para dolandırıcılığından 7,8 milyar dolar para kaybedildi

ABD merkezli Chainanalysis firmasının araştırmasına göre, şimdiye kadar dünyada kripto para dolandırıcılığından kaybedilen para miktarının 7,8 milyar doları bulduğunu belirten Gassner, kripto paranın Müslüman dünya için faydaları olabileceğinin altını çizerek, “İslami kripto paralar, devletler tarafından piyasaya sürüldüğünde finansal katılımcılığa katkı sağlayabilir, merkez bankalarına negatif faiz oranı uygulama gibi müdahale imkanları da verir. Fakat paranın yönetimine dair etik davranılması şarttır” değerlendirmesinde bulundu.

Bitcoin Güvenilirliği

Gassner, fiyattaki sık değişkenlik nedeniyle Bitcoin ve diğer popüler kripto paraların güvenilirliğinin tartışıldığına işaret ederek, şunları söyledi:

“Bitcoin, günümüzde çok karlı bir yatırım olarak görülse de şu an uyuşturucu kaçakçıları bile sattıkları malın değerini Bitcoin’e göre belirlemiyor. Sonuç olarak bu, işlevsiz bir para birimi. Bitcoin’i bir kişiye taksitle araba satmak için kullanamıyoruz. Çünkü taksitle belirlenen miktarın değerinin ileride ne olacağını bilmiyoruz. Bu yüzden Türkiye, Mısır ve Endonezya başta olmak üzere bazı alimler, kıymetli eşya tarafından desteklenmeyen sanal parayı caiz olarak görmüyor.”

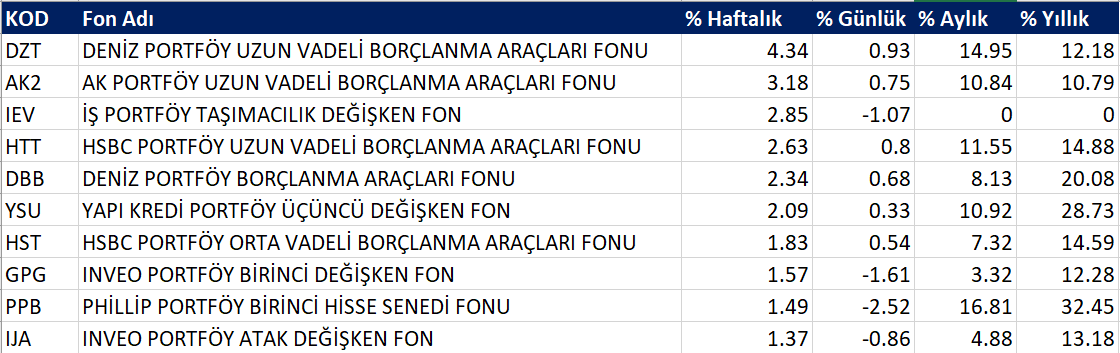

Haftanın öne çıkan grafikleri

25 Nisan 2022 in Borsa, Piyasa, Raporlar

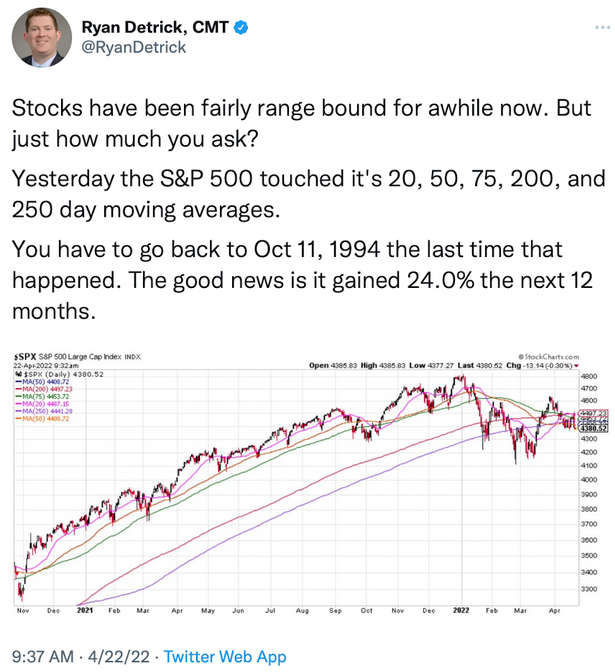

1. SP500, geçtiğimiz hafta, 20, 50, 75, 200 ve 250 günlük hareketli ortalamayı test etti. Kritik bir seviye olmasının yanısıra en son 11.10.1994 yılında böyle bir hareket gerçekleşti. Sonraki 12 ay endeks %24 değer kazandı.

1

1

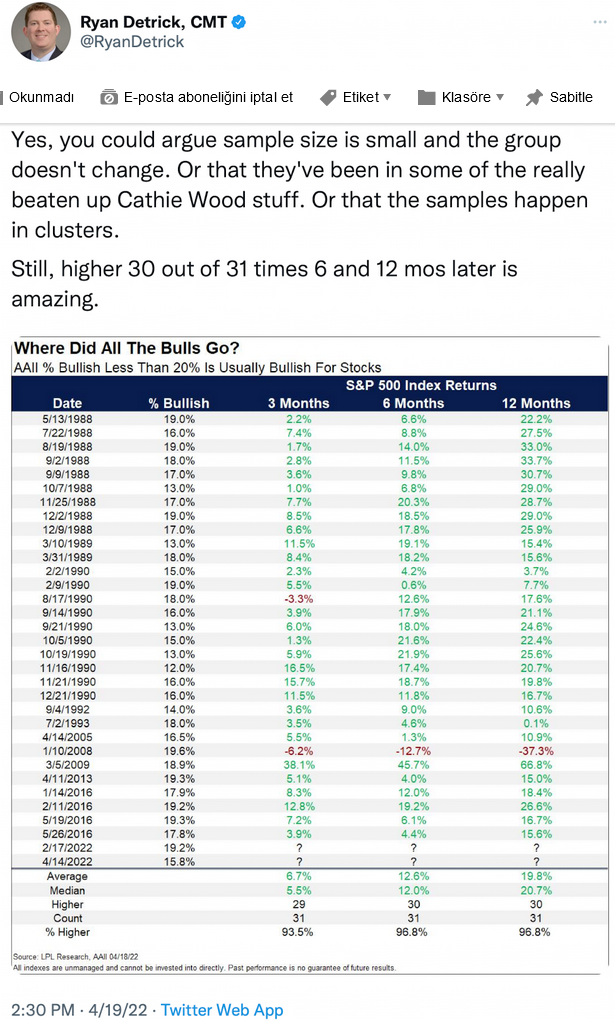

2. AAII anketine göre, yatırımcı sentimentinin %20’den düşük olduğu zaman dilimlerine bakıldığında, 31 dönemin 30’unda gelecek 3, 6 ve 12 ay pozitif getiriler mevcut.

3. Bitcoin ve Nasdaq korelasyonu çok yüksek seviyelerde.

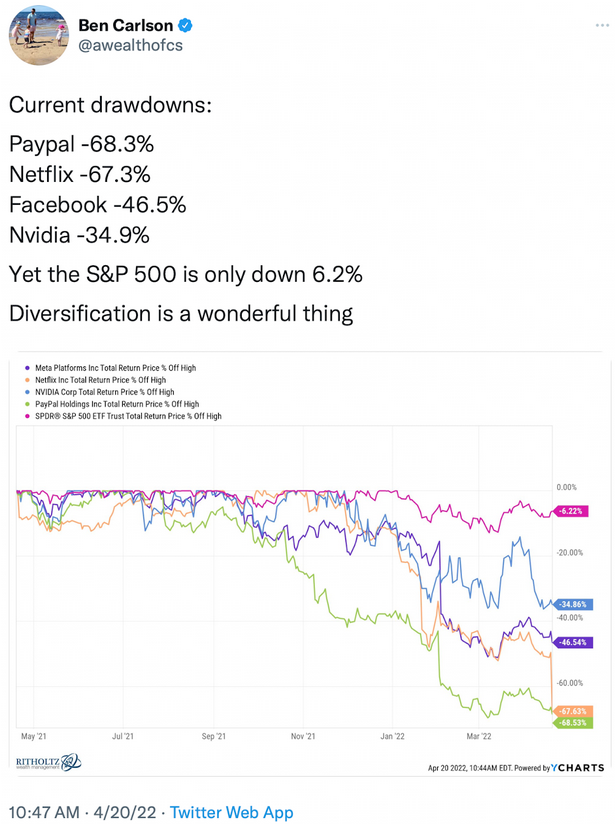

4. SP500 endeksi ile Paypal, Netflix, Facebook ve Nvidia gibi teknoloji sektörlerinin ayrışması çok yüksek seviyelerde. Örneğin Paypal %68 seviyelerinde geri çekilme yaşamasına rağmen, SP500 %6.2 geri çekilme yaşadı.

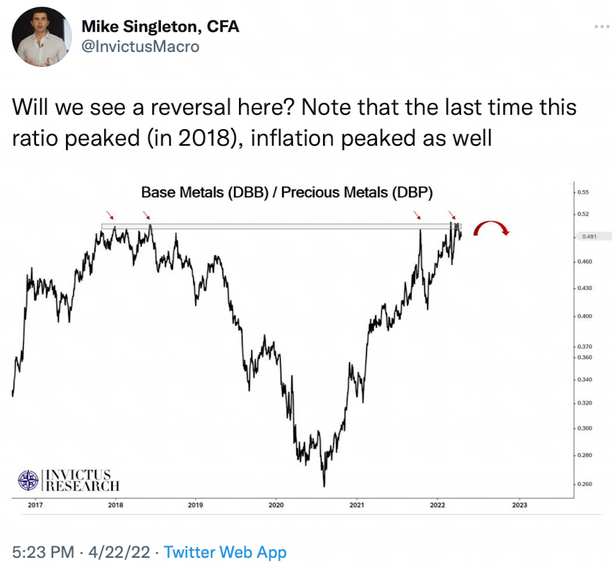

5. Basit metallerin değerli metallere oranı 0.50 seviyelerinde. Bu oran 2018 yılında son yaşandığında, ons altında, 2020 yılının yaz aylarına kadar ralli yaşanmıştı. Buradan bir dönüş olup olmayacağı gözlemlenecektir.

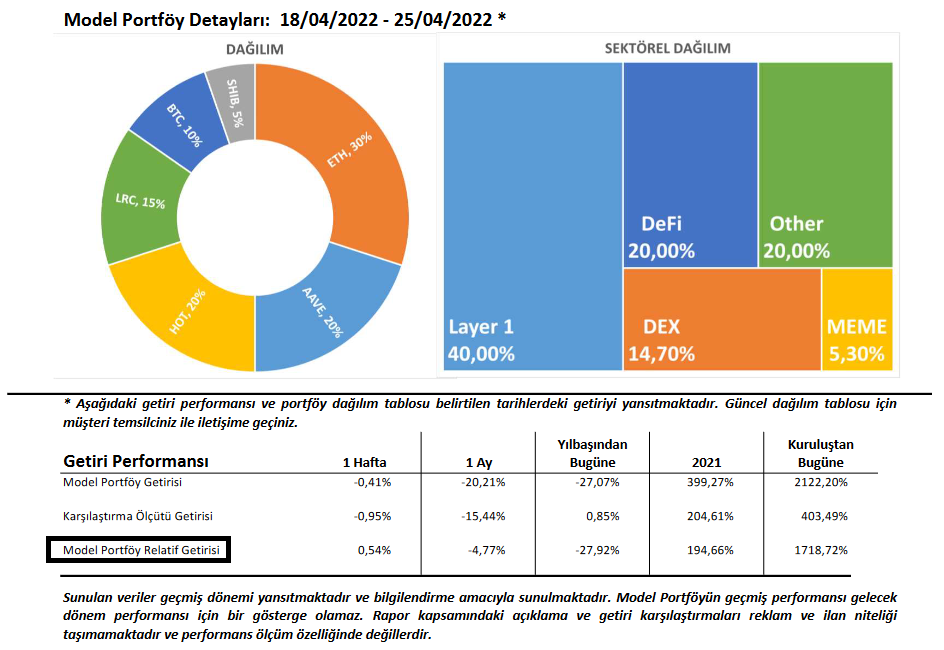

ICRYPEX Kriptopara Model Portföyü (18-25 Nisan)

25 Nisan 2022 in blockchain, Kripto Para

*Sunulan veriler geçmiş dönemi yansıtmaktadır ve bilgilendirme amacıyla sunulmaktadır. Model Portföyün geçmiş performansı gelecek dönem performansı için bir gösterge olamaz. Rapor kapsamındaki açıklama ve getiri karşılaştırmaları reklam ve ilan niteliği taşımamaktadır ve performans ölçüm özelliğinde değillerdir.

**Burada ifade edilen herhangi bir görüş yalnızca içerik yazarına aittir ve hiçbir şekilde başka bir kişi veya kuruluşun görüşlerini veya görüşlerini temsil etmez.

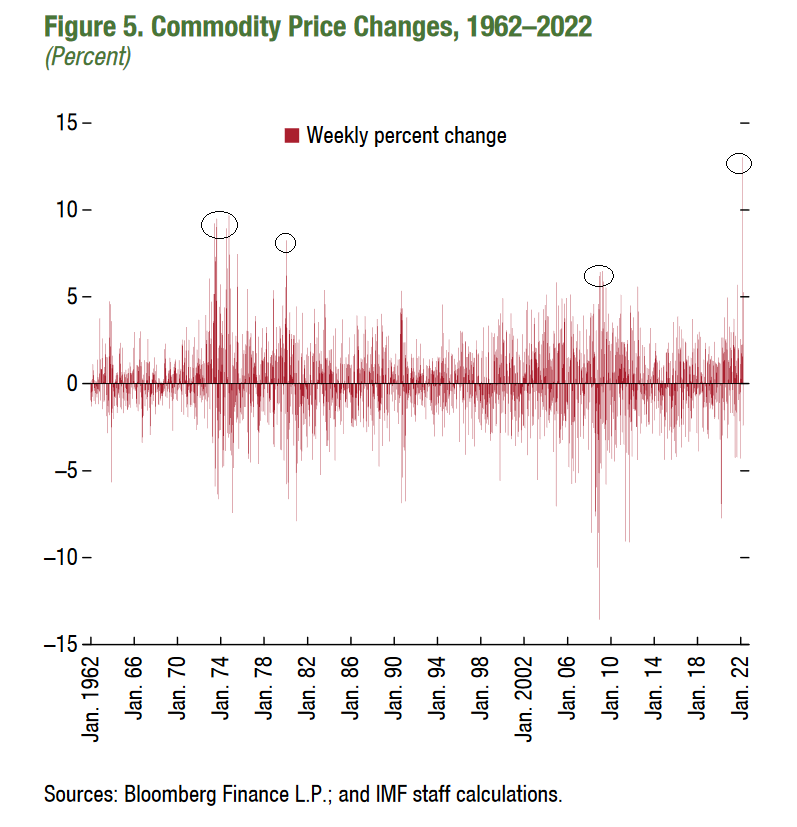

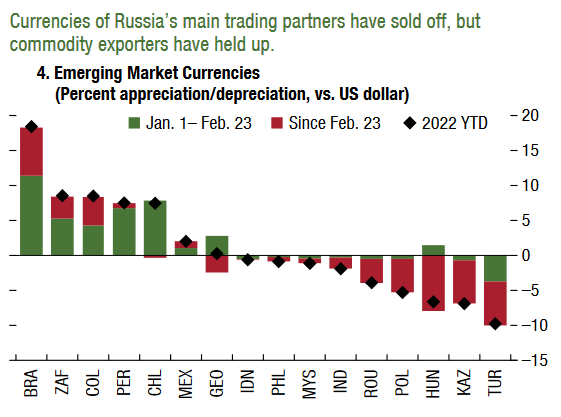

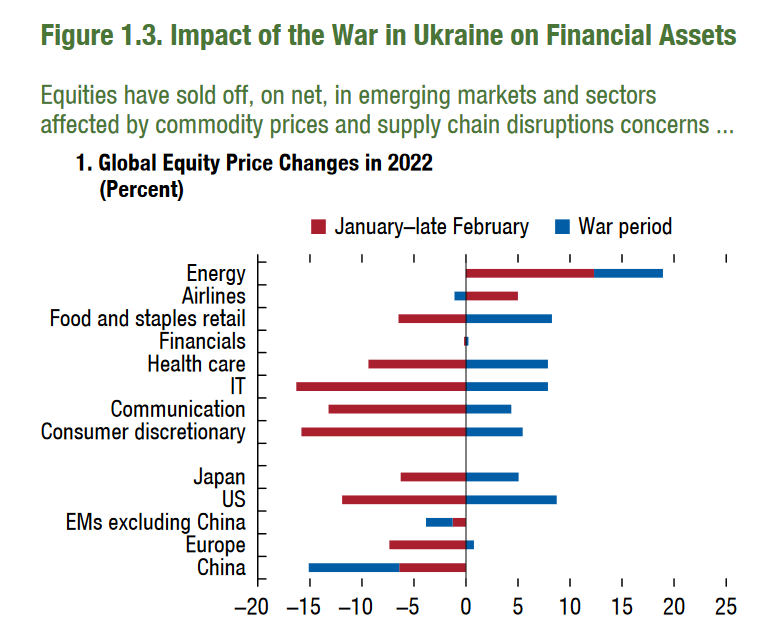

IMF raporundan öne çıkan grafikler (10 adet)

24 Nisan 2022 in Dünya Ekonomisi, Raporlar

A. SAVAŞ DÖNEMİ

1. Emtia fiyatlarındaki oynaklık Rusya-Ukrayna savaşı ile birlikte 1974, 2008 gibi yılları geride bırakarak tarihi zirvelere ulaştı.

2. Gelişmekte olan ülkelerin para birimleri özellikle savaşın başladığı 23 şubattan bu yana değer kaybediyor. Türkiye, 16 gelişmekte olan ülke arasında 2022 yılının başından bu yana, yerel para birimi en çok değer kaybeden ülke oldu.

3. Savaşın başlangıcından bu yana enerji, gıda gibi sektörler değer kazandı. Bilişim, iletişim ve keyfi tüketim malları değer kaybediyor. Bu süreçte ABD ve Japonya varlıkları satın alındı, Çin varlıkları satıldı.

B. PROJEKSİYON

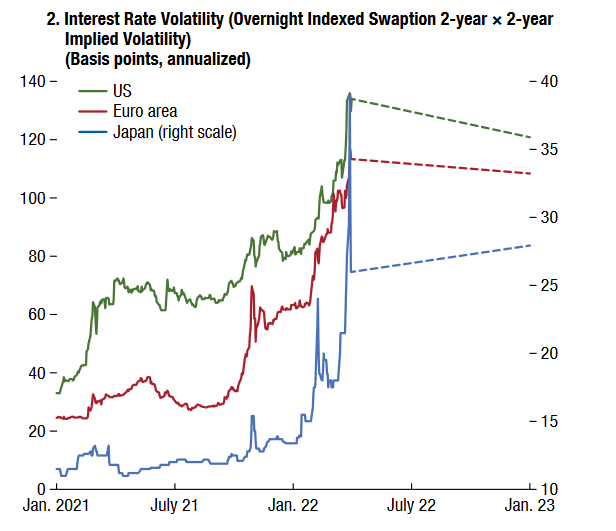

4. Faiz oranları oynaklığı ocak ayından bu yana sert bir şekilde yükseldi. 2023 yılına kadar oynaklığın azalması ancak yüksek kalması bekleniyor.

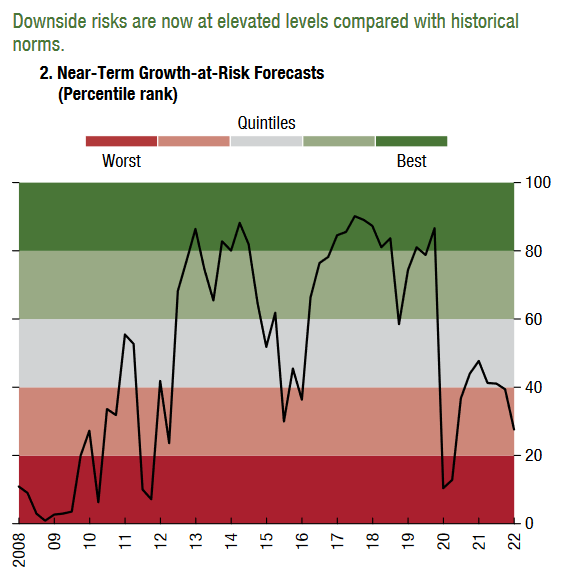

5. Büyümenin derecesi mevcut durumda 5 üzerinden 2 bölgesinde. (1 en kötü, 5 en iyi) Bu haliyle, 2010-2012 dönemlerine benzerlik gösteriyor. 2012-2020 arasındaki pozitif dönemden ayrışıyor. Önemli olacak konu, mevcut koşulların 2008-2010 dönemindeki en kötü bölgeye benzeyip benzemeyeceği.

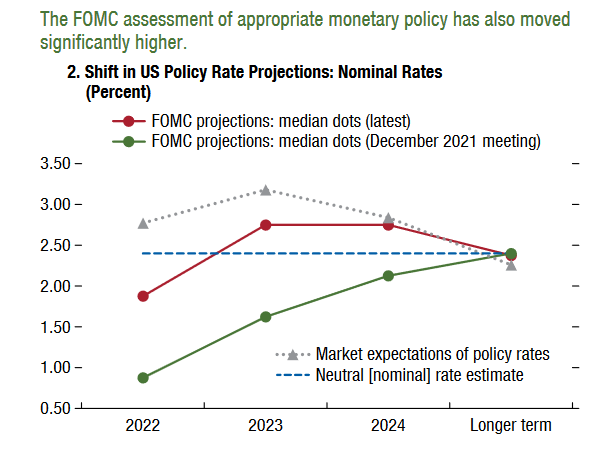

6. ABD politika faizinin 2024 ve uzun dönemde 2.25 – 2.50 bölgesinde kalması bekleniyor.

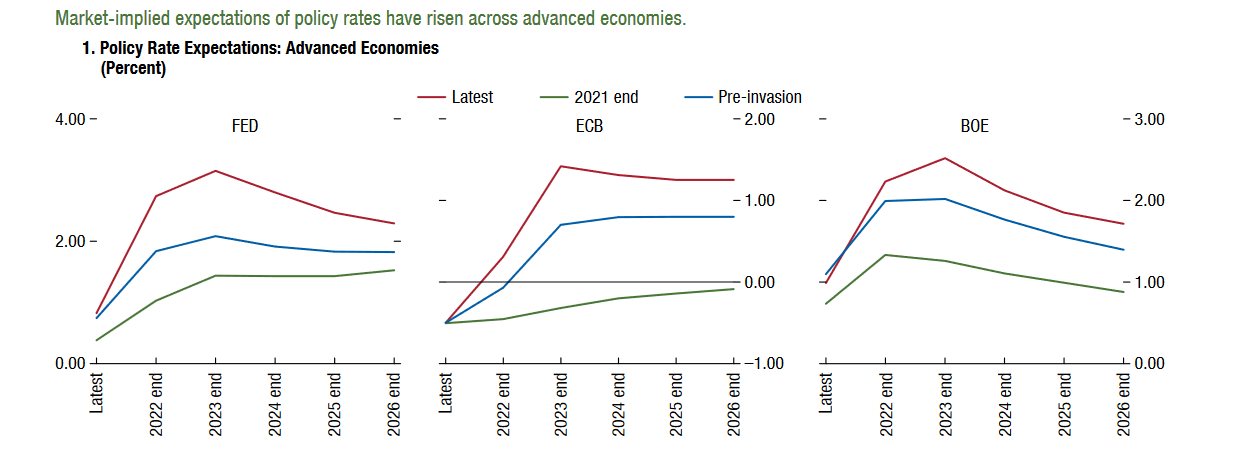

7. ABD gibi Avrupa merkez bankası ve İngiltere merkez bankası politika faizinin 2026 sonuna kadar yüksek kalması bekleniyor. Bu projeksyionlara göre daha hızlı faiz indirimine gitmesi beklenen ülke İngiltere.

C. GELİŞMEKTE OLAN ÜLKELER

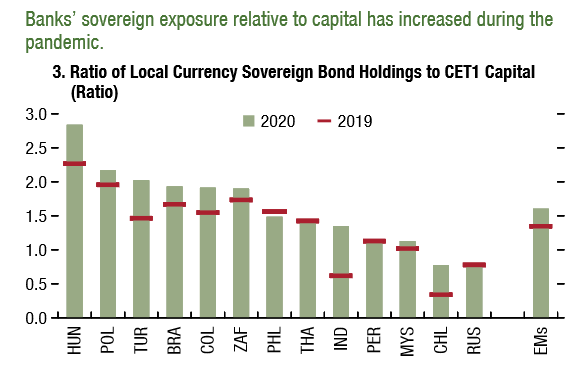

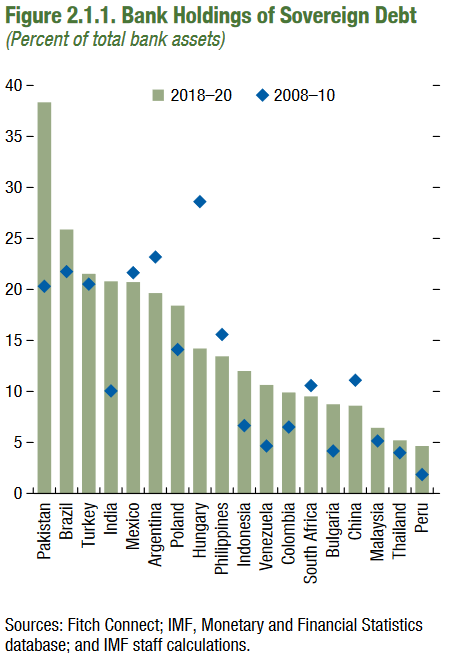

8. Pandemi boyunca gelişmekte olan ülke bankalarının tutmuş oldukları yerel para birimi cinsinden devlet bono-tahvilleri arttı.

9. Gelişmekte olan ülkelerin tuttukları devlet tahvilleri miktarı 2008-2010 dönemi ile kıyaslandığında benzerlik gösteriyor. Ancak Pakistan, Brezilya, Hindistan, Venezuela ve Endonezya bankaları 2008-10 dönemine göre daha fazla devlet tahvili tutuyor.

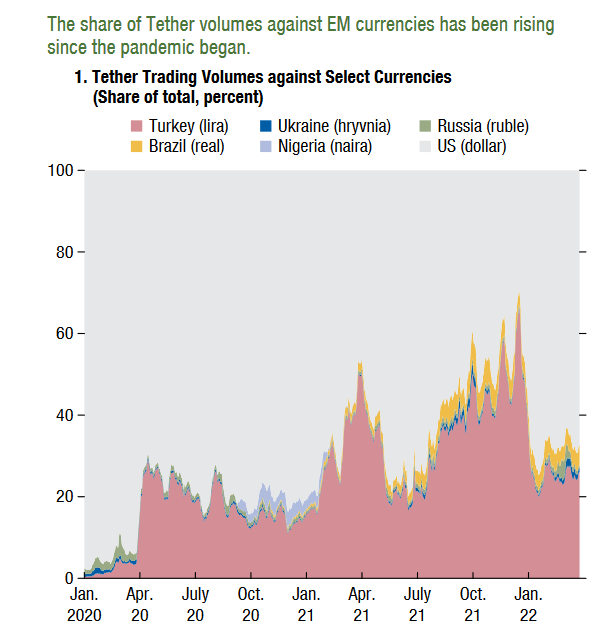

10. Pandemi başladığından bu yana kripto varlık kullanımı gelişmekte olan ülkelerde arttı. En yaygın stablecoin olan Tether’e karşı gerçekleştirilen en büyük hacimli işlem Amerikan doları ile yapılmıştır. Daha sonra ise en yüksek hacimli işlem Türk Lirası ile yapılmıştır. Bu miktar, Brezilya reali ve Rus Rublesi gibi para birimlerinin çok üzerindedir.

IMF tarafından “Küresel Finansal İstikrar Raporu” ismi ile yayınlanan raporun tamamına buradan ulaşabilirsiniz.