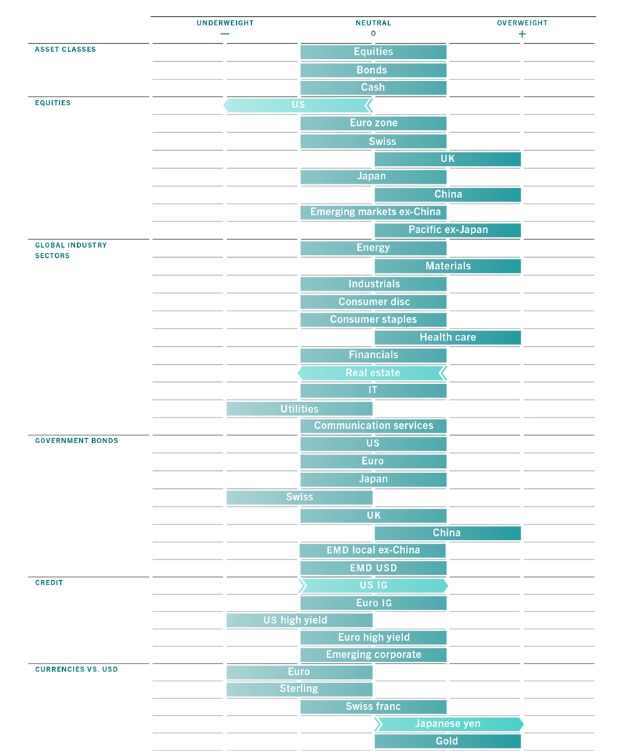

Mayıs ayı portföy dağılım önerisi

8 Mayıs 2022 in Borsa, Dünya Ekonomisi

Pictet Asset Management, mevcut durum için portföy dağılım önerisini açıkladı. Raporda, 40 adet varlık grubundan 26’sında nötr yönde görüş bildirildi.

Kriz dönemlerinde güvenli liman olarak görülen Japon yeni ve altın için pozitif, bir süredir değer kaybı yaşayan Çin hisseleri için pozitif ve Avustralya, Hong Kong, Singapur ülkelerinin ağırlıklı olduğu “Pacific ex-Japan” endeksi için pozitif yönde görüş bildirildi. Sektörlere bakıldığında ise materyaller ve sağlık hizmetleri endüstrisi için pozitif yönde görüş bildirildiği gözükmektedir.

Raporda açıklanan tüm portföy dağılım tercihi aşağıdaki şekildedir:

Çin’deki yavaşlama küresel ekonomiyi olumsuz olarak etkileyecek mi? (Mises Institute)

7 Mayıs 2022 in Dünya Ekonomisi

En son açıklanan veriler, Çin’deki yavaşlamanın beklenenden çok daha şiddetli olduğunu ve yalnızca covid-19 karantinalarından kaynaklanmadığını gösteriyor.

Yavaşlamada sokağa çıkma yasağının büyük etkisi var. 31 adet Çin eyaletinden 26’sında covid vakaları artıyor ve Şanghay tarzı kısıtlama korkusu çok büyük.

Şanghay’dan gelen bilgiler, şiddetli karantinanın nüfusa büyük zarar verdiğini gösteriyor. Yiyecek veya ilacı olmayan milyonlarca vatandaş ve artan intiharlar, “sıfır covid” politikasının başarısızlığını gösteriyor.

Çin ekonomisinin zayıflamasının nedeni olarak Covid-19 karantinalarını öne sürmek kolaydır. Ancak bu sorunu basitleştirmek olur. Sorun daha derin.

Emlak Balonu

Çin, devasa emlak balonunun patlaması ve özel sektör üzerindeki baskının neden olduğu ciddi bir yavaşlama yaşıyor.

Nomura Research’e göre Çin, 2020’deki covid salgınından bu yana en kötü yavaşlamayla karşı karşıya. Maalesef ki yavaşlamanın artması muhtemeldir.

GSYİH rakamları, hükümetin hedefine ulaşmak için uygun gözükebilir ancak diğer tüm makro veriler, çok daha zayıf bir büyümeye işaret ediyor.

Çin hükümetinin reel GSYİH’yı “artırmasının” iki yolu olduğunu unutmamalıyız: Düşük bir enflasyon ve artan kredi ve altyapı harcamaları. Ancak bu iki veri, Çin ekonomisinin zayıflamasını gizleyemiyor, çünkü sorun artık yapısal.

Emlak balonunun çökmesi en büyük sorun. Kenneth Rogoff ve Yuanchen Yang tarafından hazırlanan bir araştırma makalesi, emlak sektörünün Çin GSYİH’sının yaklaşık yüzde 29‘unu oluşturduğunu tahmin ediyor.

Çin hükümetinin inşaat sektörünün etkisini diğer yüksek büyüme gösteren sektörlerle dengelemesi imkansız. Ayrıca, gayrimenkulün iş piyasası üzerindeki etkisini ikame etmek zordur. Ekonomist George Magnus, gayrimenkul çöküşünün etkisinin yıllarca süreceği konusunda uyarılarda bulundu.

PMI, Siyasi Müdahale

Zor bir emlak piyasasına ek olarak, hükümetin özel sektör üzerindeki baskısı, diğer sektörlerde ve firmalarda büyümeyi artırmayı daha da zorlaştırıyor. Sürekli siyasi müdahale korkusu, doğrudan yabancı yatırım büyümesinde büyük bir yavaşlamaya, Çin ekonomisinde yatırım ve risk alma korkusuna ve kârlar açıklandığında firmaların ağır cezalara maruz kalmasına neden oluyor.

Çin’in teknoloji sektörüne yapmış olduğu siyasi müdahale, işten çıkarma korkularına yol açtı. Ek olarak, merkez bankasının bankalar için zorunlu karşılıkları azaltma kararı kredi büyümesinde önemli bir düşüşü engellemedi.

Çin ekonomisindeki bozulmanın boyutu son dönemdeki öncü göstergelerde kendini gösteriyor. PMI Mart 2022’de 25 ayın en düşük seviyesi olan 48.1’e düşerek daralma sinyali verdi. PMI, Şubat’taki 50.2’den Mart’ta 42.0’a düşerek büyümeyi daralmadan ayıran seviyenin altına düştü. Bu düşüş, Şubat 2020’den bu yana en keskin aktivite düşüşünü gösteriyor.

Yuan

Tüm bu sayılan konulara ek olarak, aşırı sermaye kontrolleri ve merkez bankası tarafından döviz kuru sabitlemesiyle kullanılan para birimi olan yuan’ı eklemeliyiz.

Reuters’e göre küresel işlemlerin yüzde 3’ünden daha azı Yuan ile yapılmaktadır.

Çin Yuan’ının gerçekten uluslararası bir ödeme aracına sahip olmasını engelleyen şey hükümetin döviz piyasasına aşırı müdahalesi. Yuan’a olan güven düşük.

Borçluluk

Çin’in yüksek borcu da bir sorun. Uluslararası Finans Enstitüsü’ne göre toplam borç GSYİH’nın yüzde 300’ünün üzerinde.

Avrupa Merkez Bankası (ECB), Çin’in tüm özel sektör için borç-GSYİH oranının şu anda yüzde 250’nin üzerinde olduğuna ve bu borcun bileşeninin dünyadaki en yüksek oran olduğuna dikkat çekiyor.

ECB ayrıca, bir gölge bankacılık sistemine yol açan “banka dışı finansal kuruluşlar tarafından kurumsal sektöre önemli bir oranda fon sağlanması” nedeniyle yaratılan riske işaret ediyor.

Agresif ve yanlış yönlendirilmiş karantinalar tedarik zincirlerini ve faaliyeti etkiliyor. Ancak para birimine ve sektörlere artan hükümet müdahalesi, ağır borçlu bir ekonominin yapısal sorunlarını büyütüyor. Tüm bu durumlar gerçek büyüme ve istihdam verisini uzun süre olumsuz olarak etkileyecek gibi görünüyor.

*Söz konusu yazı, tarafından Mises Institute için kaleme alınmıştır. İçerik paraanaliz için çeviri yapılarak derlenmiştir.

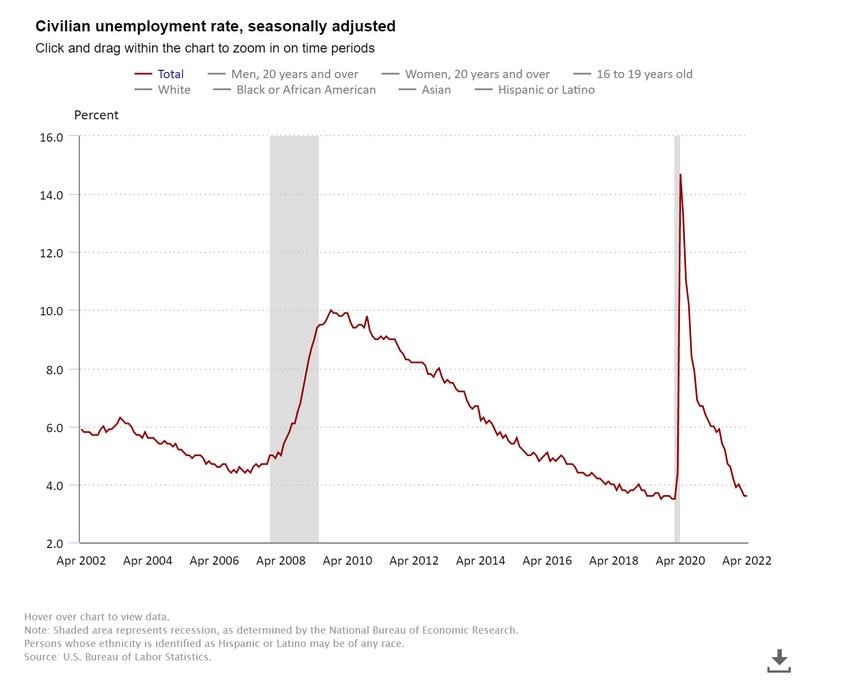

ABD’de açıklanan istihdam oranı ne ifade ediyor? Resesyon ufukta mı?

7 Mayıs 2022 in Dünya Ekonomisi

A. Mevcut Veriler

1. ABD’de tarım dışı istihdam Nisan ayında 428.000 kişi arttı ve işsizlik oranı yüzde 3,6 oldu.

Grafik 1: ABD’de işsizlik oranı (Resesyonun yaşandığı dönemler gri ile işaretlenmiştir)

2. Açık iş ilanları 11,5 milyonun üzerinde. Yaşlı nüfusun emekliye ayrılması ile yeni iş fırsatlarının doğması ve açık iş ilanlarının yüksek seviyede kalmasının normal olduğu söylenebilir.

Grafik 2: 2000-2022 arası açık iş fırsatları (Resesyonun yaşandığı dönemler gri ile işaretlenmiştir)

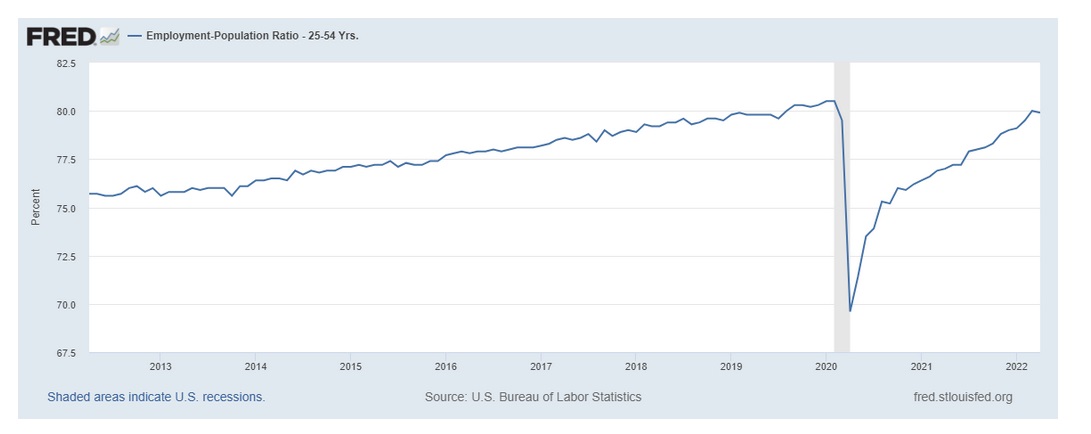

3. 25-54 yaş arası nüfusun istihdam oranı %80 seviyelerinde. Mevcut seviye, pandemi öncesine yaklaşmıştır.

Grafik 3: 2012-2022 arası 25-54 yaş arası nüfusun istihdam oranı

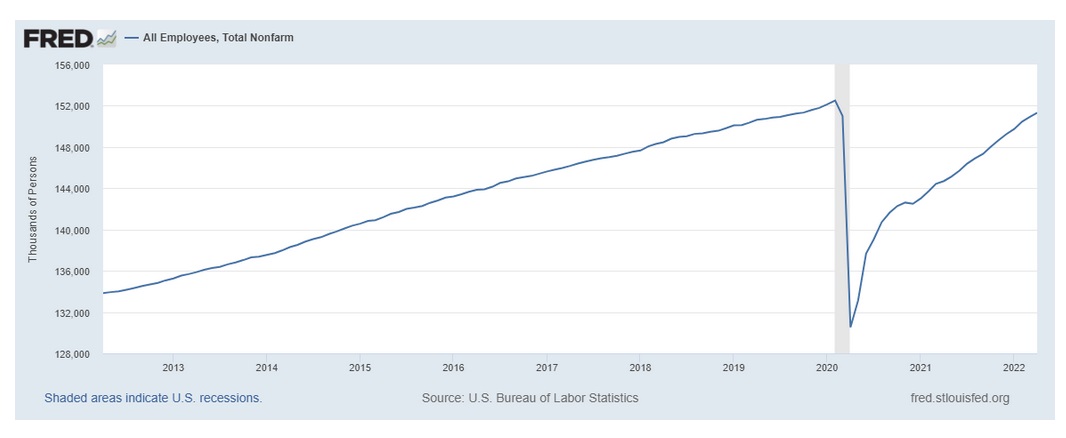

4. Mevcut işsizlik başvuruları pandemi öncesi seviyeyi yakalamış durumda.

Şubat 2020: 152.553.000 adet istihdam mevcuttu.

Mayıs 2022: 151.314.000 adet istihdam mevcut.

Pandemi öncesine göre 1.239.000 istihdam farkı mevcut. Buna göre ayda ortalama 247.800 iş bulunması gerekiyor. Nisan ayında istihdam 428.000 kişi arttı.

Grafik 4: 2017-2022 işsizlik başvuruları

5. Toplam istihdam oranı V şeklinde toparlanmış vaziyette.

Grafik 5: 2012-2022 toplam istihdam sayısı

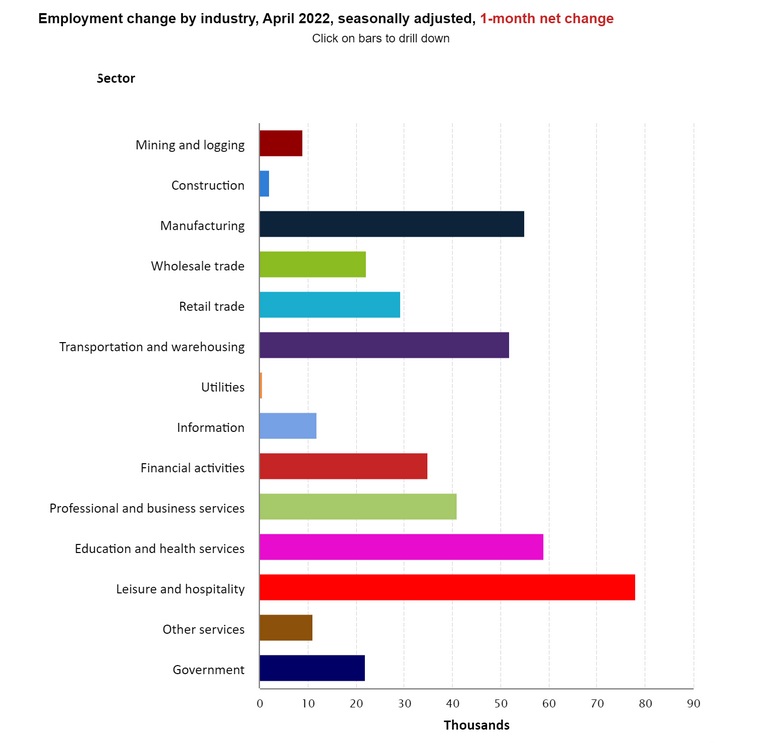

6. İstihdamın gerçekleştiği sektörlere baktığımızda, inşaat ve imalat sektörleri öne çıkmaktadır.

Grafik 6: Nisan 2022’de istihdamın gerçekleştiği sektörler

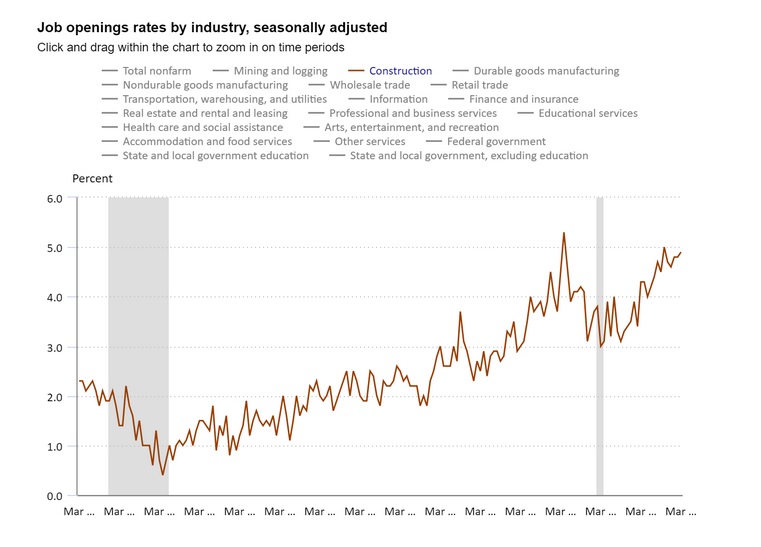

7. İnşaat sektöründe açık iş ilanı oranı istihdamın %5’i seviyelerinde. Bu da sektörün büyümeye devam edeceği şeklinde yorumlanabilir.

Grafik 7: Sektörlere göre iş ilanı oranı (Resesyonun yaşandığı dönemler gri ile işaretlenmiştir)

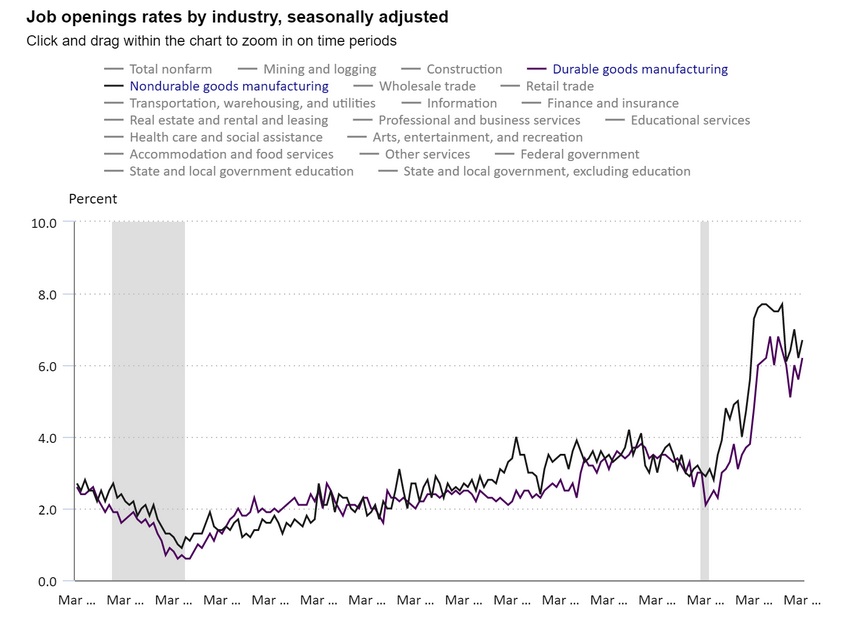

8. İnşaat sektörüne benzer şekilde dayanıklı ve dayanıksız tüketim malları sektörü de büyümeye ve dolayısıyla istihdam ihtiyacı üretmeye devam ediyor.

Grafik 8: 2006-2022 arası dayanıklı ve dayanıksız tüketim malları sektörü istihdam açığı

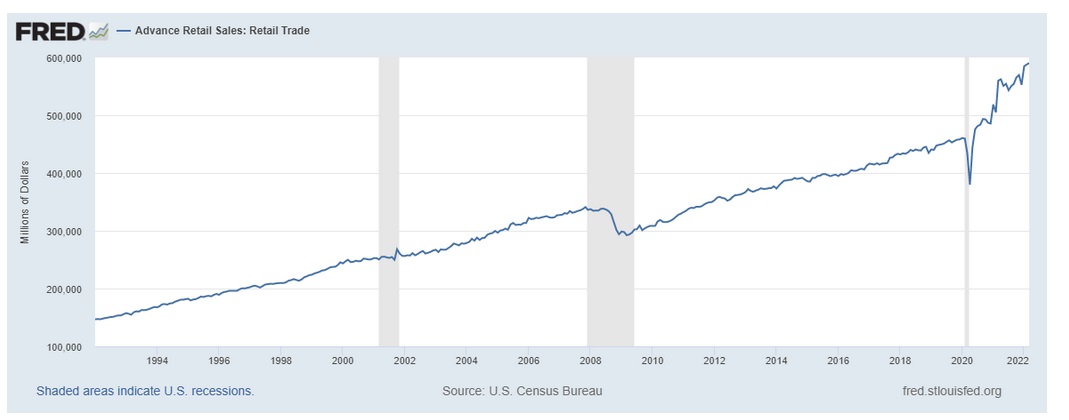

9. Parakende satışlar artmaya devam ediyor.

Grafik 9: 1994-2022 arası parakende satışların miktarı

B. Dikkatle izlenecek veriler

Şu ana kadar incelenen veriler kısmen olumlu. Ekonominin toparlanma ve büyüme eğiliminde olduğunu gösteriyor. Ancak bundan sonrası için takip edilmesi gereken önemli veriler mevcut.

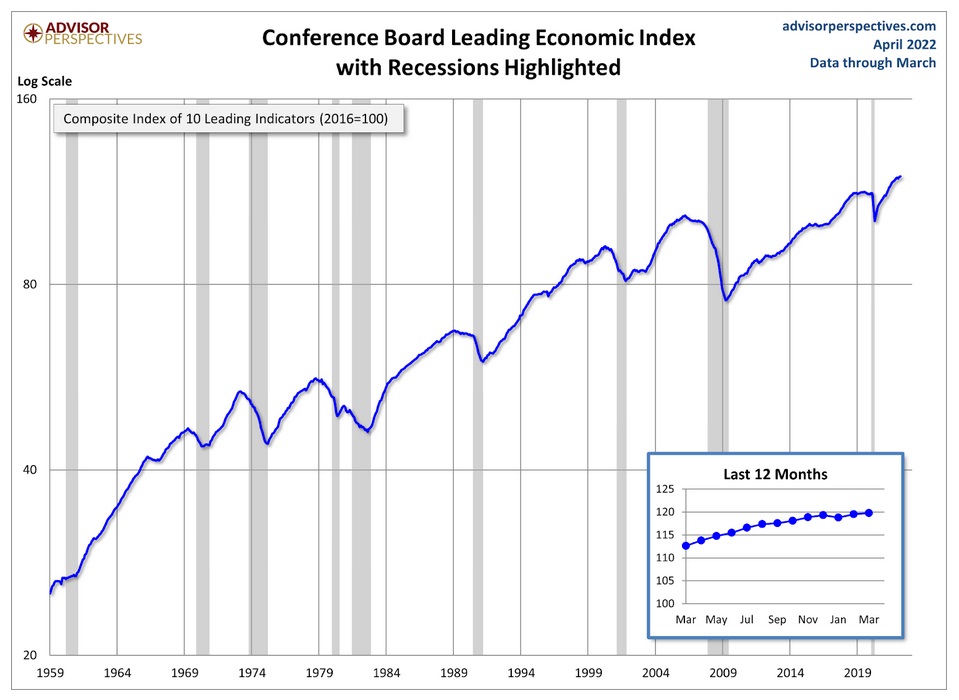

10. Öncü ekonomi endeksi ABD’de resesyonu açıklamada önemli bir gösterge olmaktadır. Bu endeks resesyondan dört ila altı ay önce düşme eğiliminde oluyor. Gösterge şu an güçlü duruyor ancak bundan sonrası için aynı güçte devam edebilecek mi dikkatle izlenecektir. Çünkü FED faiz arttırımı sürecine girdi. Konut kredisi faiz oranları%5’in üzerinde.

Grafik 10: 1959-2022 arası öncü ekonomi endeksi (Resesyonun yaşandığı dönemler gri ile işaretlenmiştir)

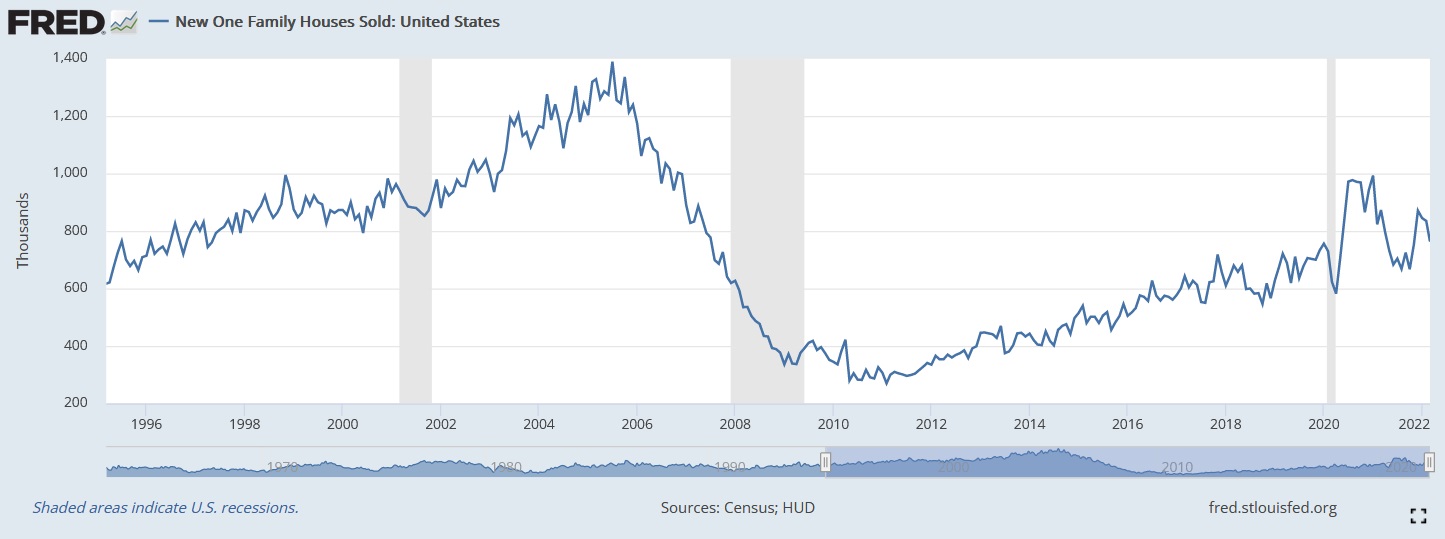

11. “Yeni konut satışları” ABD Federal İstatistik bürosu tarafından aylık olarak açıklanmaktadır. Yeni inşa edilen evlerin satışlarını ölçen ekonomik bir göstergedir. Mart ayında yeni konut satışları 763 bin oldu. Kasım 2007-Mart 2009 dönemindeki resesyonda ortalama 430 bin seviyelerindeydi. Güncel rakam bu miktarın üzerinde. Ancak konut kredisi faizlerinin 2009 yılından bu yana en yüksek oran olan %5’in üzerine çıkmasıyla bu seviyeler korunabilecek mi önemli bir gözlem olacaktır.

Grafik 11: 1996-2022 yeni konut satışları verisi

Tüm bu hususlar birlikte değerlendirildiğinde mevcut durumun güçlü görünümünü koruduğu ancak faiz arttırımı sürecinin en büyük aşaması olan 2023/Haziran dönemine kadar yukarıda açıklanan söz konusu verilerin dikkatle izlenmesi gerektiği sonucuna varılabilir.

İlgili Haberler:

Hisse senetleri için olumsuz senaryo nedir? (Tristan Abet)

JP Morgan: Gelişmekte olan ülkelerin hisse senetleri cazip

Teknoloji sektöründe düşüş devam edecek mi? (Marc Kiewitz)

Borsalarda düşüş devam edecek mi?

7 Mayıs 2022 in Borsa

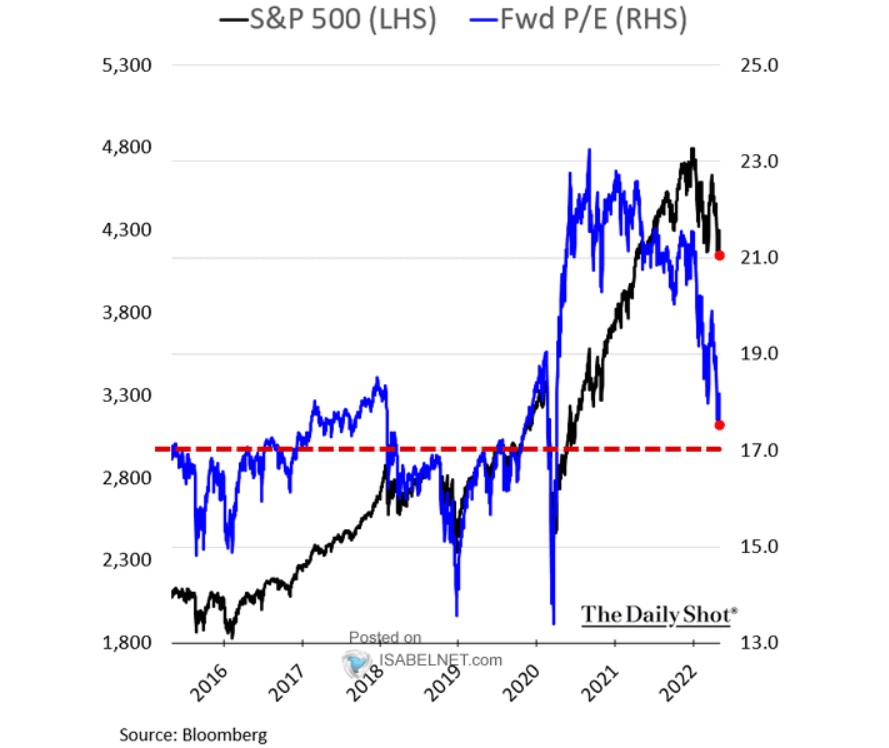

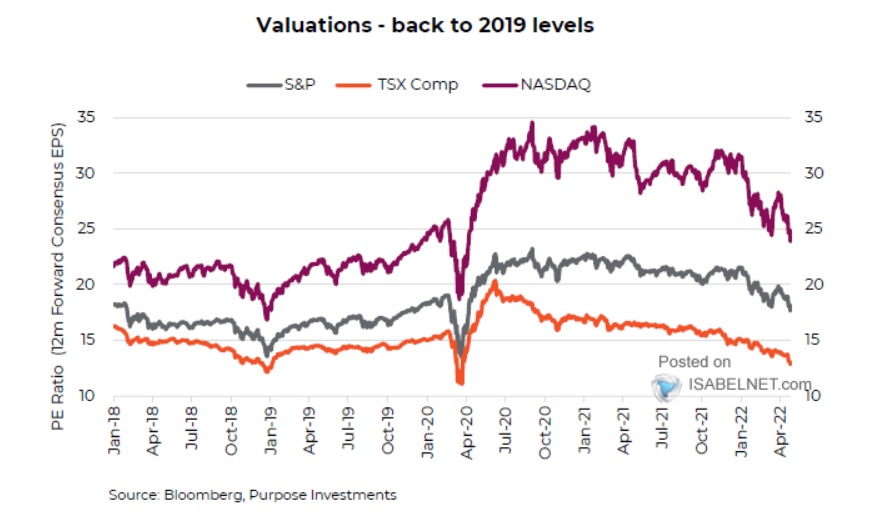

1. SP500 tahmini Fiyat/Kazanç rasyosuna bakıldığında 2018 yılı seviyelerine gelen yaklaşık 17 civarında değerlemeler söz konusu. SP500 için zirve 23 seviyeleriydi.

2. Fiyat/Kazanç için Nasdaq dahil edildiğinde 2019 yılı seviyelerine gelen 25 civarında değerlemeler söz konusu. Nasdaq için zirve 35 seviyeleriydi.

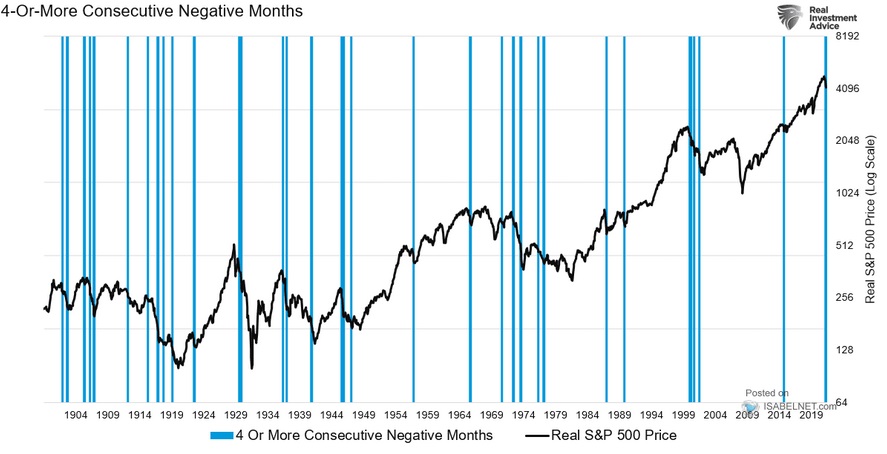

3. SP500 için 4 veya daha fazla negatif getiri elde edilen aylara bakıldığında, söz konusu zamanlar aşağıdaki grafikte mavi ile işaretlenmiştir.

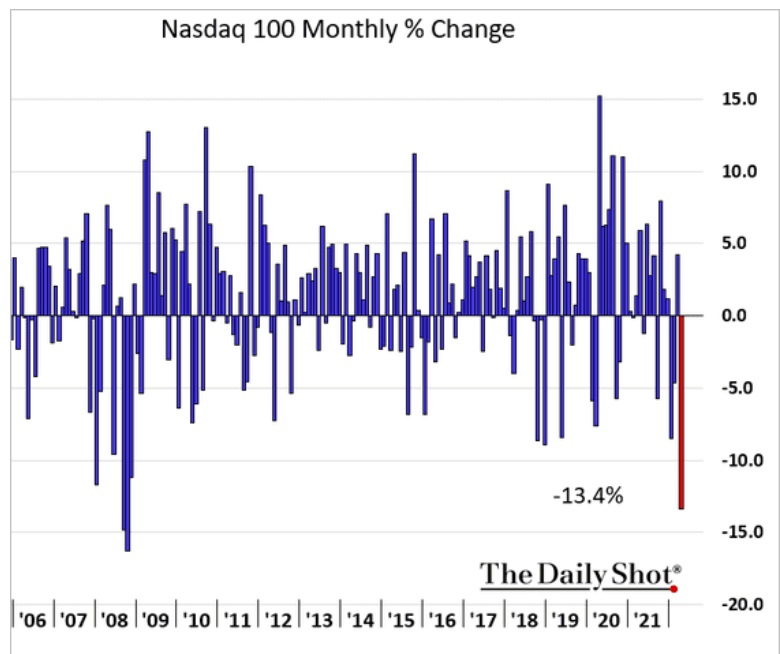

4. 2006 yılından bu yana Nasdaq için aylık değişimlere bakıldığında, 2008 sonrası en negatif dönem söz konusu.

5. Benzer şekilde güncel dönem yatırımcıların 2009 yılından bu yana en olumsuz beklentilerinin olduğu dönem.

İlgili Haberler:

Hisse senetleri için olumsuz senaryo nedir? (Tristan Abet)

JP Morgan: Gelişmekte olan ülkelerin hisse senetleri cazip

Teknoloji sektöründe düşüş devam edecek mi? (Marc Kiewitz)

Borsa krizleri atlatılır ancak konut piyasası krizleri atlatılamaz (Jeremy Grantham)

6 Mayıs 2022 in Dünya Ekonomisi

Ünlü yatırımcı Jeremy Grantham, ABD konut piyasasında meydana gelecek bir krizin borsada meydana gelecek bir krizden çok daha vahim olacağını söyledi.

Grantham, “2000 yılı bize borsalarda meydana gelen bir krizi atlatabileceğimizi gösterdi. Ancak Japonya ve 2008, bir konut krizini atlatamayacağımızı gösterdi.” dedi. Grantham bu yılın başlarında konut piyasalarının tehlikeli göründüğünü ifade etmişti.

Mart 2020’den bu yana Amerika’da ev fiyatları %33 arttı. Bu artış bazı bölgelerde %55-75 seviyesinde. Fed’in faiz oranlarını yükseltme ve kolay para dönemini sona erdirme hamleleri, bazı analistler arasında konut piyasasına ilişkin endişeleri artırıyor.

Fed’in bu hafta hedef faiz aralığını %0,75 – %1’e çıkaran faiz oranı artışları ve daha da ileri gitme planları tahvil getirilerini ve konut kredisi faiz oranlarını yükseltti. Freddie Mac’e göre, ortalama 30 yıllık ipotek oranı bu hafta %5,27 ile 2009’dan bu yana en yüksek seviyesine ulaştı.

Grantham, geçen yıl, büyük fiyat artışlarından sonra dünya çapındaki konut piyasaları için sonunda bir “hesaplaşma günü” olacağı konusunda uyarmıştı. Ünlü yatırımcı, uzun zamandır Japonya’nın 1990’lardaki deneyiminin konut sektörü için bir uyarı görevi görmesi gerektiğini söylüyor.

Japonya’da emlak fiyatları 1991’de zirve yaptı ve sonrasında dramatik bir şekilde düştü. Emlak piyasasının Japonya ekonomisine ağırlık veren kilit bir faktör olması nedeniyle Grantham’a göre Japonya hala toparlanamadı.

Grantham ayrıca dünya ekonomisinin çarpıcı biçimde değiştiğini ve yatırımcıların enflasyonun kalıcı olduğunu fark etmeye başlamasıyla hisse senetlerini keskin bir şekilde sattığını söyledi.

*Söz konusu yazı Business Insider’dan paraanaliz için çeviri yapılarak derlenmiştir.

İlgili Haberler

Amerika’da ev fiyatları %33 arttı (The Economist)

AB enerji ihtiyacını çözme arayışında

6 Mayıs 2022 in Dünya Ekonomisi

2021’de 166 gigawattlık kurulu güneş enerjisi kapasitesine sahip olan Avrupa Birliği, on yılın sonuna kadar en az 70 milyon güneş enerjisi çatısı yerleştirebileceğini söyledi.

Kadri Simson tarafından imzalanan ortak bir mektuba göre, bloğun 2030 yılına kadar bölgede en az 1.000 gigawattlık fotavoltaik sistem kurması gerekiyor. Bu miktar güncel kapasitenin yaklaşık 6 katı kadar ve yaklaşık olarak dünyanın mevcut kapasitesine eşdeğer düzeyde seyrediyor.

Ülkelerin enerji bakanları tarafından imzalanan ve Bloomberg tarafından görülen Çarşamba tarihli mektupta, “Yeni inşa edilen evler ve büyük bir tadilattan geçen evler için güneş çatıları standart hale getirilmeli. Her fotovoltaik panel, Rusya’ya olan enerji bağımlılığımızı anında ve doğrudan azaltır” cümleleri yer aldı.

Avrupa Komisyonu’nun Rus gazına olan bağımlılığını azaltma planını açıklamasına sadece haftalar kaldı. Blok, yapacağı açıklamada yenilenebilir enerji kaynaklarının yayılmasını hızlandırmaktan rüzgar ve güneş çiftlikleri için bürokrasiyi azaltmaya kadar bir dizi önlemin ana hatlarını çizecek.

Şişecam hissesi AL önerisi

6 Mayıs 2022 in Borsa

İş Yatırım AL önerisi: Yükselme Potansiyeli 29%

Şişecam 1Ç22’de yıllık bazda iki katından fazla artışla 3.58 milyar TL konsolide net kar rakamı açıkladı.

İş Yatırım beklentisi: 2.55 milyar TL

Piyasa beklentisi: 2.73 milyar TL idi.

Net Kar ve Faaliyet Marjı

ABD Soda külü faaliyetlerinin katkısı ve faaliyet marjlarındaki iyileşme göz alıcı net kar büyümesinin temel nedenleri olarak öne çıkıyor.

1Ç21’de kaydedilen 183 milyon TL vergi giderine kıyasla 1Ç22’de kaydedilen 62 milyon TL vergi geliri ise net kardaki büyümeye katkı sağlayan başka bir etken.

Çeyreksel bazda daha güçlü faaliyet performansı elde edilmesine rağmen, kur farkı gelirlerindeki gerileme ve yeniden değerleme gelirlerindeki düşüş Şişecam’ın net kar rakamının çeyrek bazda düşüşün nedenleri olarak söylenebilir.

Beklentimizin üzerinde gerçekleşen faaliyet kar marjları ve vergi gideri tahminimize karşın kaydedilen vergi geliri net kar rakamı tahminimizdeki sapmanın nedenlerini oluşturmakta.

Şirketin 1Ç22 konsolide net satış gelirleri beklentilerle uyumlu yıllık bazda üç kat artışla 16,97 milyar TL’ye ulaştı. 1Ç22 konsolide FAVÖK rakamı beklentileri %10 aşarak, yıllık bazda 3.3 kat, çeyrek bazda ise 1.9 kat artışla 4.46 milyar TL’ye ulaştı.

Ciro

Şişecam’ın konsolide ciro rakamı yıllık bazda %199 artışla 16.97 milyar TL’ye ulaştı. Yıllık bazda %157 organik büyümenin yanında, Şişecam Wyoming Soda Falliyetleri’nin ciro büyümesine katkısı %42 olarak gerçekleşti.

Kimyasallar segmenti (yıllık bazda %315 gelir büyümesi) 1Ç22’de Şişecam Wyoming katkısı, sentetik soda külü satış fiyatlarında dolar bazlı %23 artış ve TL’deki değer kaybı neticesinde konsolide ciro büyümesine en yüksek katkıyı sağlayan bölüm oldu.

Grafik: Gerçekleşen ve Tahmin edilen gelir tablosu kalemleri

*İş Yatırım şirket değerlendirme raporudur.

Derleme: Günün öne çıkan ekonomi yazıları (06.05.2022)

6 Mayıs 2022 in Köşe yazıları

İbrahim Kahveci – Karar

“İstanbul Ticaret Odası-İTO İstanbul’da gıda fiyatlarının %84,4 arttığını, Türk-İş ise Türkiye’de gıda fiyatlarının %85,02 yükseldiğini açıklamıştı.

Sosyal Güvenlik Kurumu-SGK verilerine göre Türkiye’de ücretlere sadece ve sadece %42,2 zam yapıldığını gösteriyor. Türk-İş Nisan ayı itibari ile açlık sınırının 5.323 lira ile asgari ücretin çoktan üzerine çıktığını açıkladı.

4 kişilik bir ailenin tek çalışanı var ve ülkede ortalama bir ücret alıyorsa eline net geçen maaş yaklaşık 6.200 TL. Bu paranın 5.320 lirası ile sadece beslenme harcamalarını karşılayabiliyorlar.”

Yazının tamamını okumak için tıklayınız.

Abdurrahman Yıldırım – HaberTürk

“Nisan ayında enflasyon yüzde 7.25 artarak yıllıkta yüzde 70’i buldu. Üretici fiyatları ise yüzde 7.67 artışla yıllıkta yüzde 122’ye dayandı.

Üretici fiyatları ile tüketici fiyatları arasındaki 52 puana varan rekor fark kısa vadede enflasyonun düşebileceği umutlarını kırıyor.

Enflasyonda zaten ne olduysa son 5 ayda olup bitti. Mesela kasım ayında tüketici enflasyonu yüzde 21.31 iken, 5 ay sonra nisan 2022’de yüzde 69.97’ye çıktı. Taze meyve ve sebze fiyatlarının yıllık artışı yüzde 14.42 iken, nisan ayında yüzde 104.77’ye vardı. Yani 5 ayda 7 kat arttı.

Ne oldu da fiyatlar bu kadar arttığına birkaç neden gösterilebilir.

Döviz kurundaki artış ki eylül ayından 20 Aralık’a kadar 3.5 ayda dolar yüzde 121 arttı, sonra düştü ama yine de yüzde 70 düzeyinde artış baki kaldı, enflasyonun en önemli nedeni.”

Yazının tamamını okumak için tıklayınız.

Alaattin AKTAŞ – Dünya

“Son bir yılda nereden nereye geldiğimizi, daha doğrusu savrulduğumuzu görmek çok kolay.

Aslında son bir yıl bile değil, faiz indiriminin başlatıldığı eylüldeki duruma bakmak bile yeter.

Bugünkü felaketin tohumları eylülde atıldı. Üstelik o tohumlar öylesine güçlü ki, felaket şimdiki düzeyi de aşacak ve büyümeye devam edecek.”

“Herhangi bir ürünün fiyatını yüzde 100 artırıp 10’dan 20’ye çıkar, sonra fiyat uzun süre 20 düzeyinde kalsın ve bunun adına istikrar de! Artış olmaması da bir istikrar tamam ama o ürünü uzun süre 10 liraya, 11 liraya tüketmek ve arada çok az oranda artış yaşamak varken 20’de sağlanacak istikrar çok mu anlamlı? Yapılmaya çalışılan bu!”

Yazının tamamını okumak için tıklayınız.

Şeref Oğuz – Dünya

“Değerin her türlüsü kendine değer verilen ortama akar. İster beyin ister servet olsun; rahat edeceği, gelişeceği ortamı sever, güven duyduğu diyarı arzular. Türkiye, son birkaç yıldır yoğun servet göçüne sahne oluyor. Bunun sebeplerini bilirsek, tedbirini geliştirebiliriz.

Servet; neden göç eder? Rahat mı batmıştır yoksa serveti huzursuz eden sebepler mi depreşmiştir? Bana göre servet göçünün 5 sebebi şunlardır; 1-Hukuk reformu diye yola çıkmış, bu ihtiyacı yeni anayasa talebine kilitlemişsindir. 2- Yüksek enflasyon serveti eritiyordur. 3-Üzerine çöküleceği kaygısı vardır. 4- Servetin iş imkânları kısıtlanmıştır. 5-Daha cazip diyarlar oluşmuştur.”

Yazının tamamını okumak için tıklayınız.

Cem Kılıç – Milliyet

“Dünya Bankası raporuna göre salgında, çok çocuklu hanelerin, çocuğu olmayan hanelere göre yaşadığı gelir kaybı daha yüksek. Çok çocuklu hanelerin yüzde 76’sı, çocuksuz hanelerin ise yüzde 55’i gelir kaybı yaşadığını bildiriyor.

Raporda, salgın döneminde haneler arasındaki refah farkının ortaya konulması açısından dikkate alınan bir diğer gösterge gıda güvensizliği. Çocuklu ailelerin neredeyse yarısında, yetişkinler parasızlıktan dolayı bir öğünü atladıklarını ifade etmiş. Oysa, çocuksuz hanelerde bu oran yüzde 14 düzeyinde.”

Yazının tamamını okumak için tıklayınız.

*Sitemizde, Fikir ve Sanat Eserleri Kanunu 36. Maddesi uyarınca, yazıların sahibi olan köşe yazarlarının ad soyad bilgileri, yazı sahibi gazete bilgisi, ve yazıların gazetelerdeki orjinal kaynak linkleri paylaşılmakta olup, yazılara tıklandığında ziyaretçilerimiz gazetelerin kendi web sayfalarına yönlendirilmektedir.

Batı, Rusya’nın nükleer tehdidinden daha mı az korkuyor? – Financial Times

6 Mayıs 2022 in Dünya Ekonomisi

Bu hafta başlarında Rus devlet televizyonunda yayınlanan bir programda katılımcılardan biri, “Sadece bir nükleer fırlatmayla Boris ve İngiltere gitti” ifadelerini kullandı. Sosyal medyada geniş çapta dolaşan bu endişe verici klip, Batı’da abartılı ve kışkırtıcı olduğu için sert eleştirildi.

Nükleer saldırı ihtimali, Batı’nın Ukrayna’ya verdiği desteğe misilleme olarak Moskova’nın verdiği tepkiyi gösteriyor. Şubat ayında, Rusya Devlet Başkanı Vladimir Putin, nükleer kuvvetlerini yüksek alarm durumuna getirdiğinde, bu tüm dünyayı rahatsız etmişti.

Rusya Dışişleri Bakanı Sergei Lavrov geçen hafta Rus devlet televizyonuna verdiği röportajda şunları söyledi: “Rus nükleer saldırı tehlikesi gerçekten ciddi. Ve bunu küçümsememeliyiz.”

CIA Direktörü Bill Burns ise şunları ifade etti: ““Başkan Putin ve Rusya’nın çaresizliği, askeri olarak karşı karşıya kaldıkları aksilikler göz önünde bulundurulduğunda nükleer silahlara başvurulma olasılığını küçümsememeliyiz”

Korku geçti mi?

Batı’nın Rus nükleer saldırısı tehdidine ilişkin korkuları bir şekilde geçti. Çünkü, ABD ve müttefikleri, Moskova’dan daha az çekinerek Kiev’e ölümcül yardımı hızlandırdı ve son haftalarda Ukrayna’ya daha ağır silahlar göndermeye başladı.

Yetkililer, Rusya’nın nükleer silahlara başvurmadan önce gerilimi başka şekilde tırmandırabileceği konusunda uyarıyor.

ABD’li bir yetkili, Şubat ayında Biden yönetiminin Tiger Team adlı bir grubu kimyasal, biyolojik veya nükleer silah kullanımı gibi olası riskler için acil durum planları hazırlamakla görevlendirdiğini söyledi.

Adam Schiff, bu hafta Kiev’e yaptığı bir geziden dönerken, “Kimyasal veya biyolojik silahların olası kullanımı için açıkça tetikte olmamız gerekiyor” dedi.

Biden yönetiminin nükleer duruşu, ABD’ye veya müttefiklerine yönelik bir nükleer saldırıyı caydırmak için nükleer silahların kullanılabileceği yönünde. Bu ABD’nin geçmişten beri duruşunu sürdürdüğü nükleer politikası.

Pentagon yetkilisi olan siyaset bilimi profesörü Scott Sagan, “Perde arkasında çok fazla planlama ve düşünme var” sözlerini kullandı.

*Söz konusu yazı “How the west became less anxious about Russia’s nuclear threat” ismiyle Financial Times’da yayınlanmıştır. Yazı paraanaliz için çeviri yapılarak derlenmiştir.

İlgili Haberler:

ANALİZ: Büyüme beklentileri keskin bir şekilde düşüyor

Hisse senetleri için olumsuz senaryo nedir? (Tristan Abet)

Avrupa Komisyonu: Rusya üzerindeki baskıyı en üst düzeye çıkarıyoruz (Financial Times)

VESTEL hissesi için AL önerisi

5 Mayıs 2022 in Genel

Gerçekleşen ve Tahminler

Net Kar: Vestel Beyaz Eşya, hem bizim hem de piyasa beklentisinin üzerinde, 2021/1Ç’de bildirilen 311mn TL’ye kıyasla, 2022/2Ç’de 573mn TL net kar açıkladı.

Net Kar Büyümesi: Tahminimizdeki sapma, beklenenden düşük finansal giderlerden kaynaklandı. Net kar büyümesi, ihracat gelirleri üzerindeki pozitif kur etkisi, düşük tek haneli hacim büyümesi ve 2021 boyunca ve 1Ç22’de yapılan fiyat artışları nedeniyle yıllık bazda %84 olarak gerçekleşti.

Satış Geliri: Şirket, 1Ç22’de (yıllık bazda %82 artışla) 5,42 milyar TL net satış geliri kaydetti. Net satış gelirleri tahminlerin yaklaşık %11 oranında altında kaldı. Şirketin ihracat modelindeki değişikliğin bir sonucu olarak, 753mn TL’lik satış gelirinin muhasebeleştirilmesi 2Ç22’ye ertelendi. Bu etki hariç tutulduğunda, net satış geliri tahminlerle uyumlu gerçekleşti. 1Ç22 FAVÖK, 915mn TL olan piyasa tahmininin biraz altında ve bizim 864mn TL olan tahminimizle paralel olarak, 857mn TL olarak kaydedildi ve yıllık bazda %75 artış gösterdi.

FAVÖK: FAVÖK marjı, maliyet baskıları, yüksek baz ve ihracat iş modelindeki değişiklik nedeniyle bir miktar geriledi. Brüt kar marjı, 1Ç21’deki %16.7 ve 4Ç21’deki %19,0 seviyesine kıyasla, 1Ç22’de %20,7 olarak gerçekleşti. İç piyasadaki güçlü fiyatlama yurtiçi faaliyetleri için daha yüksek karlılık sağlarken, olumlu kur etkisi ihracat marjlarını destekledi.

İş Yatırım AL önerisi: Yükselme Potansiyeli 61%

Son Çeyrekte Öne Çıkanlar

Yurtiçi Sektör: Türkiye beyaz eşya pazarı 1Ç22’de geçen yılın yüksek bazına kıyasla düşüş göstermiş olsa da, yurt içi gelirler yüksek fiyat artışları ve parakende satışlardaki artış sayesinde 1Ç22’de yıllık bazda %138 artarak 1,63 milyar TL’ye yükseldi.

Küresel Sektör: Avrupa pazarında talep, geçen yılın aynı çeyreğindeki güçlü baz ve talebin normalleşmeye devam etmesi nedeniyle %1’lik hafif bir düşüş gösterdi. MENA, Afrika ve Güney ve Kuzey Amerika’da güçlü çift haneli hacim büyümesi yaşandı. Sonuç olarak, ihracat gelirleri 1Ç22’de hacim artışı, yıllık bazda çift haneli fiyat artışları ve TL’deki değer kaybının etkisiyle yıllık %66 artarak 3.80 milyar TL’ye yükseldi.

İş Yatırım, şirket değerlendirme raporudur.

Yağ krizi toplumsal sorunlara neden olabilir mi? (NPR)

5 Mayıs 2022 in Dünya Ekonomisi

Petrol fiyatları dünya çapında tüm zamanların en yüksek seviyelerine çıktı. Bu eski bir hikaye gibi görünebilir. Ancak bu sefer, ayçiçek yağı ve palmiye yağı gibi besin yağları da eklendi.

Yağların maliyeti yıllardır yükseliyor. Dünyanın belirli bölgelerinde mahsul hasadı düzensizdi ve bu da istikrarsızlıklar neden oluyordu. Örneğin, Kanada ve Arjantin’deki mahsuller geçen yıl kuraklık nedeniyle yok oldu.

Ayçiçek Yağı

Rusya ve Ukrayna, savaş başlamadan önce küresel ayçiçek yağı üretiminin yüzde 75’ini oluşturuyordu ve Ukrayna dünyanın en büyük ihracatçısıydı. Ukrayna’da hasatların durması ve Rus firmalarına yönelik yaptırımların uygulanmasıyla üretim ve ihracat keskin bir şekilde düştü. İşgalden bu yana Ukrayna’nın ayçiçeği yağı ihracatı yüzde 95 düştü ve savaş devam ederse, Ukraynalı çiftçiler hasatlarını gerçekleştiremeyecekler.

Ayçiçek yağı kıtlığı bazı Batılı ülkeleri özellikle sert vurdu. Ayçiçek yağı, Almanya ve Birleşik Krallık’taki en popüler yemeklik yağlardan biridir. Almanya ve Birleşik Krallık’ta marketler, stoklar bittikten sonra satışları karneye bağladı ve Almanya’daki bazı restoranlar patates kızartmasını menüden çıkardı.

Palm Yağı

Palm yağının son fiyat artışının arkasındaki faktörler o kadar net değil. Endonezya, açık ara dünyanın en büyük palmiye yağı üreticisi, küresel üretimin kabaca yüzde 60’ını üretiyor ve dünya arzının yaklaşık yüzde 53’ünü ihraç ediyor. Ülke kronik kıtlık yaşamıyor. Palmiye yağı üretimi istikrarlı. Gelecek yıl üretimin yüzde 2,6 artması bekleniyor. Yine de, geçen yılın son çeyreğinde Endonezya’da palm yağı fiyatı gizemli bir şekilde arttı, Ekim’de litre başına yaklaşık 1 dolardan Mart’ta litre başına yaklaşık 1,50 dolara yükseldi. Ve bu artış son zamanlarda küresel piyasaya yayılmaya başladı.

Bu yayılma, palm yağı fiyatlarının Endonezya iç siyasetinde güçlü bir faktör olması nedeniyle gerçekleşiyor. Palm yağı Endonezya’da temel bir maddedir ve her evde yemek pişirmek için kullanılır. Fiyatta yüzde elli artış olması elbette siyasi olarak zehirli bir durum ve Başkan Joko Widodo kısa süre önce fiyatları istikrara kavuşturmak için harekete geçti. İlk olarak, 11 milyon litre petrolden oluşan bir tür stratejik rezerv yayınladı. Fiyatlar yükselmeye devam ettiğinde, sübvansiyonlar kullandı. Ardından ihracat limitleri, ardından kotalar ve son olarak iç pazar için tavan fiyat geldi.

Hiçbir şey çalışmadı. Vatandaşlar istiflemeye başlayınca palm yağı mağaza raflarından kayboldu. Hükümet, üreticiler üzerindeki baskıyı artırdı ve ihracat vergilerini artırdı. Palm yağı piyasalarda yeniden ortaya çıktı, ancak Kasım ayındaki fiyatın neredeyse iki katı fiyatla. Böylece iki hafta önce Başkan Widodo olağanüstü seçeneği devreye soktu: bir dizi palmiye yağı ürününün tüm ihracatını yasakladı.

Dünya Bankası yağ fiyatlarının yükselmeye devam etmesini bekliyor. Sonuç felaket olabilir. Hükümetler borçlarını büyütüyor. Mutsuz vatandaşlar enflasyonun etkilerini protesto etmek için sokaklara çıkıyor. Batılı ulusların sorunu görmezden gelmesi cazip gelebilir. Ancak artan gıda maliyetleri ve bunun sonucunda ortaya çıkan siyasi anlaşmazlık, çöküşe, darbelere ve hatta savaşa yol açabilir.

*Paddy Hirsch, NPR.org

İlgili Haberler:

ANALİZ: Büyüme beklentileri keskin bir şekilde düşüyor

Hisse senetleri için olumsuz senaryo nedir? (Tristan Abet)

Avrupa Komisyonu: Rusya üzerindeki baskıyı en üst düzeye çıkarıyoruz (Financial Times)

Derleme: Haftanın öne çıkan köşe yazıları

5 Mayıs 2022 in Ekonomi, Gündem

İbrahim Kahveci – Karar

İbrahim Kahveci, bu yıl bütçeden SGK’ya 395 milyar lira aktarmak durumunda kalınabileceğini ifade etti.

“SGK verilerine göre şubat ayında çalışanlardan elde edilen prim ödemeleri 41 milyar lira oldu. Bu prim gelirine karşılık SGK’nın sadece emekli maaş ödemesi ise 45 milyar lira.

Şubat ayında 13 milyon 689 bin emekli dosyasına (kişi sayısı 12 milyon 887 bin) 45 milyar 038 milyon lira maaş ödemesi ve 18 milyar 874 milyon lira da sağlık ödemesi yapıldı.

Bu hesaba göre 1 emeklinin (dosya) maaşı 3.290 lira ediyor. Çalışanların ortalama maaşının 6.167 lira ve emeklilerin ortalama maaşının 3.290 lira olduğu ülkede yaşıyoruz.

Geçen yıl Hazine’den SGK’ya aktarılan tutar tam 252 milyar liraydı. Bu yıl işler böyle giderse SGK’ya bütçeden 395 milyar lira aktarmak durumunda kalacağız. ”

Yazının tamamı için tıklayınız.

Ergin Yıldızoğlu – Cumhuriyet

Ergin Yıldızoğlu, 1970’lerden bu yana, dünyada “uzun durgunluk” olduğunu ifade etti.

“Küresel büyüme hızının (Dünya Bankası) 1961-2020 arasında yıllık ortalaması yüzde 3.3. Bu oran 61-71 arasında yüzde 5.3 olmuş ve 1971-81, 82-92, 93-2003 dönemlerinde, sırasıyla, yüzde 3.4, yüzde 3 ve yüzde 3.16 olarak şekillenmiş. Kısacası, dünya ekonomisinin yıllık ortalama büyüme hızı 70’lerden günümüze, yüzde 3 olarak kabul edilen, resesyon sınırı bölgesinde kalmış; büyük finansal krizden sonra 2008-2020 döneminde, yüzde 2 ile resesyon sınırının altına inmiş: 1970’lerden bu yana, bazen resesyona dönüşen bir “uzun durgunluktan” daha doğrusu bir yapısal krizden söz etmek gerekiyor.”

Yazının tamamı için tıklayınız.

Oğuz Demir – Karar

Oğuz Demir’e göre para yönünü ABD’ye doğru çevirmeye başlıyor.

“Satışa çıkan tahvil arttıkça tahvilin de değeri düşüyor, tahvilin değeri düştükçe de faiz artıyor.

En başa dönersek, ABD tahvil faizlerinin artması demek yatırımcıların ellerindeki mevcut tahvilleri satması ve dolayısıyla da ABD tahvillerinin faizlerinin artmasına neden oluyor. Bunun bizim için ne önemi var diyeceksiniz. Açıklayayım!

Salgın sonrası hala borçlanma ve kamu harcamaları yüksek seyreden ülkelerin başında ABD geliyor. Yani önümüzdeki dönemde borçlanmanın artması ve daha yüksek faiz ile bu borçlanmanın yapılması ihtimali yükseliyor.

Hal böyle olunca yatırımcılar ellerindeki düşük faizli kağıtları, daha yüksek faizli ABD borçlanma senetleri ile değiştirme eğiliminde olacaklar. Bu da ABD’de önümüzdeki dönemde artan faizler nedeniyle yatırımcıların daha fazla miktarda portföylerinde ABD kağıdı olacağı anlamına geliyor. Bu nedenle de para yönünü ABD’ye doğru çevirmeye başlıyor.”

Yazının tamamı için tıklayınız.

Esfender Korkmaz – Yeniçağ

Esfender Korkmaz, Türkiye’yi en fazla hırpalayan krizlerin, kendi yarattığımız krizler olduğunu ifade ediyor.

“1930 dünya buhranının dünyada ve Türkiye’de tahribatı yüksek oldu. Ama Türkiye devletçilik uygulaması ve birinci sanayi planı ile tahribatı düşürdü.

1974 ve 1980 petrol krizleri Türkiye’yi de etkiledi ve fakat dünyaya verdiği tahribattan daha fazla tahribat vermedi.

2008 dünya finansal krizinde büyüme oranı eksi 4,7’ye düştü ve fakat ertesi yıl yüzde 8,5 oranında büyüme yaşadık.

Bizi en fazla hırpalayan krizler, kendi yarattığımız ve özellikle siyasilerin beceriksizliği nedeni ile yaşadığımız krizlerdir.

2018’de başlayan şimdiki ”Sistem Krizi”nden önceki krizler sırasında sabit kur rejimi olduğundan, önce döviz kurları alarm verdi ve devalüasyonla bu krizler atlatıldı.

1946 krizinde devalüasyon yapıldı ve bir dolar 1,29 liradan 2,80 liraya yükseldi.

1958 krizi daha ağır bir krizdir. Türkiye ilk defa dış borçlarında moratoryuma gitti. Devalüasyon sonucu 2,80 lira olan dolar 9 liraya çıktı.

1994 krizi için doğru tabir ”Çiller krizidir.” Zira bu kriz göz göre göre hükümetin panik içinde yanlış kararlarıyla ortaya çıktı. Kriz öncesi 8 bin lira olan dolar kuru birkaç ay içinde 38 bin lira oldu. Hiper enflasyona girdik.

1998’de kur şokları ile başlayan ve Cumhurbaşkanının yanlış faiz ve kur politikası ile tırmanan kriz de maalesef artık kronikleşti. Bu kriz tam anlamıyla Başkanlık sisteminin getirdiği krizdir. Bunun için de adına ”sistem krizi ” demek gerekir.”

Yazının tamamı için tıklayınız.

*Sitemizde, Fikir ve Sanat Eserleri Kanunu 36. Maddesi uyarınca, yazıların sahibi olan köşe yazarlarının ad soyad bilgileri, yazı sahibi gazete bilgisi, ve yazıların gazetelerdeki orjinal kaynak linkleri paylaşılmakta olup, yazılara tıklandığında ziyaretçilerimiz gazetelerin kendi web sayfalarına yönlendirilmektedir.

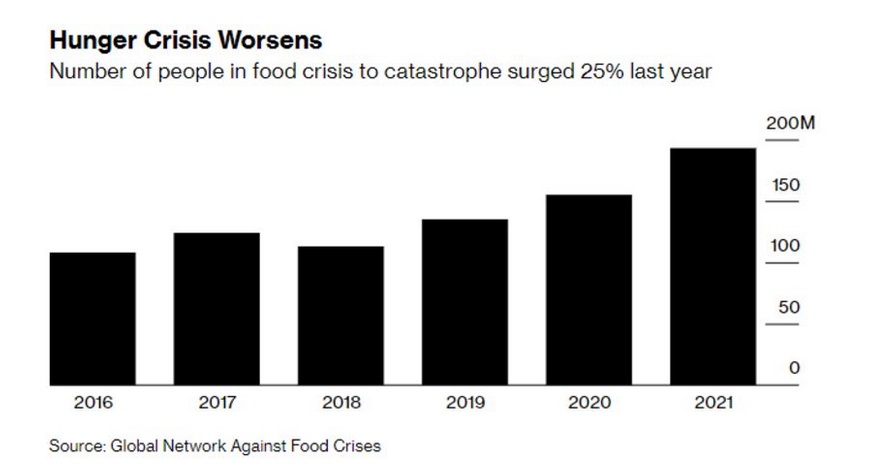

Açlık krizleri kapıda (Bloomberg)

5 Mayıs 2022 in Dünya Ekonomisi

Aç kalan insan sayısı geçen yıl %25 arttı. Rusya’nın Ukrayna’daki savaşı gıda fiyatlarını daha da yükselttiği için bu sayı artarak devam ediyor.

Etiyopya ve Afganistan gibi ülkelerdeki süregelen çatışmalar, oradaki krizleri daha da kötüleştiriyor. Covid-19 pandemisinden kaynaklanan ekonomik şoklar neredeyse 20’den fazla ülkede gıda erişimini zorlaştırıyor.

Madagaskar’daki şiddetli kuraklık gibi aşırı hava koşulları da sorunu daha da kötüleştiriyor.

Grafik: Açlık krizinden etkilenen insan sayısı

Alman yardım örgütü Welthungerhilfe, iklim değişikliği, savaşlar ve koronavirüs pandemisinin etkileri nedeniyle açlık çekenlerin sayısının Ukrayna savaşı öncesinde de hızla arttığına dikkat çekti.

Ukrayna ve Rusya’dan tahıl ihracatının kesilmesi ve gübre sıkıntısı nedeniyle dünya çapında durumun daha da kötüleşmesi bekleniyor.

Welthungerhilfe Genel Sekreteri Mathias Mogge, “Afganistan olsun, Doğu Afrika, Sudan ya da Mali olsun, nereye bakarsak bakalım insanlar kuraklık, silahlı çatışmalar, sevkiyat zincirindeki kırılmalar ya da çekirge istilaları nedeniyle bitkin vaziyette. Rezervler tükeniyor, ellerinde yeni şoklara karşı direnç gösterecek araçlar bulunmuyor” diye konuştu.

Bloomberg

Amerika’da ev fiyatları %33 arttı (The Economist)

5 Mayıs 2022 in Dünya Ekonomisi

Mart 2020’den bu yana Amerika’da ev fiyatları %33 arttı. Bu artış eşit dağılımlı olarak gerçekleşmedi. Covid-19 pandemisi, satın alınan evlerin yerlerinde de belirleyici oldu.

Grafik 1: ABD geneli ev fiyatlarının artış haritası

Golf oynayanların tercih ettiği Florida’nın Collier County bölgesinde, ev fiyatları Şubat 2020’ye kadar olan iki yılda sabit kaldı. Şubat 2020’den bu yana, %57 arttı. Williamson County, Teksas’da ev fiyatları aynı zaman diliminde %75 arttı.

Fiyat artışlarında maliyetler dışında yaşam tarzı değişikliklerinin de büyük etkileri oldu.

Şehirliler yüz yüze görüşemedikleri için çoğunlukla banliyölere dağıldılar. Diğer faktörleri sabit tutarak, orta yoğunluktaki ilçelerde fiyat değişiklikleri büyük şehirlere veya kırsal alanlara göre yüzde 10-15 daha fazla oldu.

Covid ayrıca insanları dışarıda daha fazla zaman geçirmeye yönlendirdi. Dolayısıyla, daha az yağmur yağan, yazların ılık geçtiği veya Collier gibi kışların ılıman geçtiği bölgelerde ev fiyatları daha fazla arttı.

Grafik 2: Nüfus yoğunluğu ve ev fiyatlarının artışı

The Economist

FED kararı ve açıklamalar ne anlama geliyor

4 Mayıs 2022 in Dünya Ekonomisi, Para Politikasi

Fed politika faizini 50 baz puan artırarak %1’e yükseltti. FED’in bilanço daraltma operasyonu Haziran ayında başlayacak. Planlanan miktar 95 milyar dolar.

Yapılan açıklamalara göre Fed hala şahin gözükmüyor. Fed, yüksek enflasyonun sebebini pandemi ve yüksek enerji maliyetleri olarak görüyor. Enerji maliyetlerinin faiz artışı ile düşmeyeceğini ima ediyor.

Powel, 75 baz puanlık bir faiz artışının, Federal Açık Piyasa Komitesi’nin aktif bir şekilde değerlendirdiği bir şey olmadığını ifade etti. Fed, piyasayı diken üstünde tutmuyor. 50 baz artış, piyasa beklentisi ile uyumlu. Dolayısıyla piyasada, ılımlı bir hava söz konusu.

Grafik 1: Fed’in faiz kararı sonrası major piyasaların tepkisi

Faiz kararı ve Powel’ın konuşmasından sonra piyasaların takip edeceği diğer veriler 11 Mayıs Çarşamba günü açıklanacak TÜFE ve 12 Mayıs Perşembe günü açıklanacak ÜFE olacak.

Grafik 2: Piyasa Takvimi

Türkiye CDS primleri 625 seviyesinde işlem görmekte. Türkiye 14 ülke ile birlikte CDS primi artan ülkeler arasında yer alıyor.

Grafik 3: Türkiye dahil çeşitli ülkelerin CDS primindeki artışlar

Avrupa Komisyonu: Rusya üzerindeki baskıyı en üst düzeye çıkarıyoruz (Financial Times)

4 Mayıs 2022 in Dünya Ekonomisi, Politika

Avrupa Birliğine üye ülkeler, Moskova’ya karşı altıncı bir yaptırım paketi üzerinde çalışıyor. Brüksel tüm Rus petrolüne aşamalı bir ithalat yasağı önerdi.

Avrupa Komisyonu Başkanı Ursula von der Leyen Çarşamba günü yaptığı açıklamada, yasağın tüm Rus petrol, deniz ve boru hattı, ham ve rafine petroller için geçerli olduğunu söyledi.

Von der Leyen, Avrupa Parlamentosu’na verdiği demeçte, komisyonun ayrıca Rusya’nın en büyük bankası olan Sberbank’ı Swift uluslararası ödeme sisteminden çıkarmayı önerdiğini söyledi. Financial Times’ın önerilerine göre, Credit Bank of Moscow ve Rus Tarım Bankası Swift’den çıkarılacak.

Macaristan ve Slovakya, Rus petrolüne bağımlı durumdalar. AB komisyonunun taslağına göre, bu iki ülkenin ithalat yasağına uymak için 2023’ün sonuna kadar süreleri var.

Rusya üzerindeki baskıyı en üst düzeye çıkarıyoruz

Hazırlanılan bu yaptırımların 27 üye ülkenin tamamının desteğini alması bekleniyor. Bu yatırımlar, Rusya ekonomisinin temel dinamiklerini hedef alarak Batı yaptırımlarının tırmanışını ifade ediyor. Von der Leyen, Strasbourg’da yaptığı açıklamada, bu son önlemlerle “Rusya üzerindeki baskıyı en üst düzeye çıkarıyoruz” dedi.

Avrupa’da Rus doğalgazına en fazla bağımlı ülke olan Almanya, petrol bağımlılığını azaltmada ilerleme kaydettiğini açıkladı. Bu yüzden AB’nin petrol yasağının arkasındaki ivme, son haftalarda yükseldi. Ancak Almanya da dahil olmak üzere birçok üye ülkede Rus gazının yasaklanması fikrine karşı çok daha büyük bir direnç var.

AB paketi tartışmaya hazırlanırken, Ukrayna cumhurbaşkanı Salı günü yaptığı açıklamada, “Yaptırımlar konusunda ısrarcı olmalıyız. Rus bankaları küresel finans sisteminden tamamen ayrılmalı ” dedi.

Zelenky’nin baş ekonomi danışmanı Oleg Ustenko ise, AB’nin yeni yaptırım paketi için “Nihayet şimdi harekete geçiyoruz” ifadelerini kullandı. Ancak hala daha dünya çapında yapılan “büyük miktarlarda” Rus petrol ve gazına dikkat çekti.

Haftanın öne çıkan grafikleri (10 Grafik)

4 Mayıs 2022 in Borsa, Ekonomi, Kripto Para, Piyasa

A. Borsa

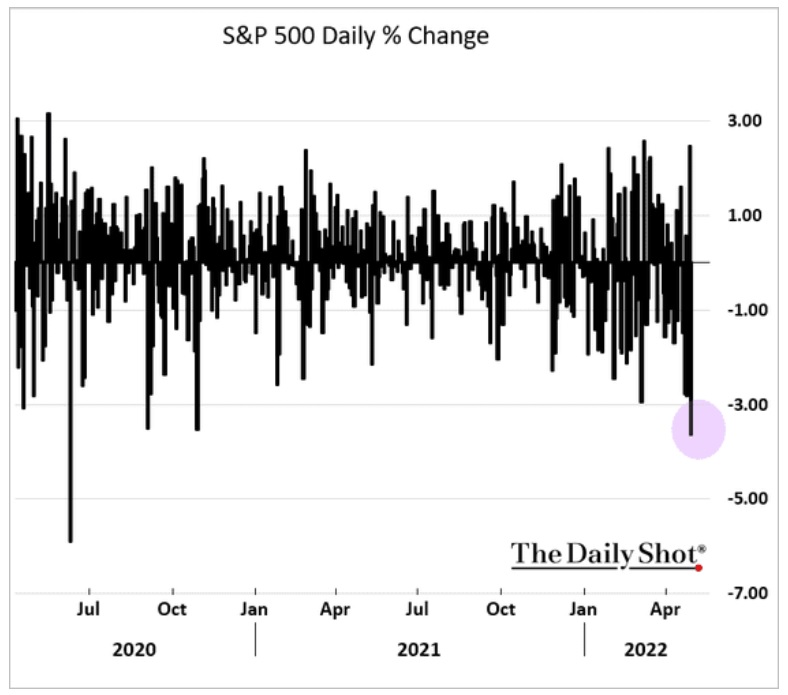

- SP500, 2020 yılının Haziran ayından bu yana en kötü performansını gösteriyor.

2. SP500, Fed’i beklerken Eylül 2020’den bu yana çizilen ağırlıklı ortalamanın hemen üstünde yer alıyor. Bu ortalamanın aşağı kırılması durumunda diğer destek ise Mart 2020’den bu yana çizilen ve 3800 seviyesini işaret eden ağırlıklı ortalama.

3. Piyasa ile ilgili olumsuz izlenimini koruyanların oranı (Bear), 2009 yılından bu yana en düşük seviyede.

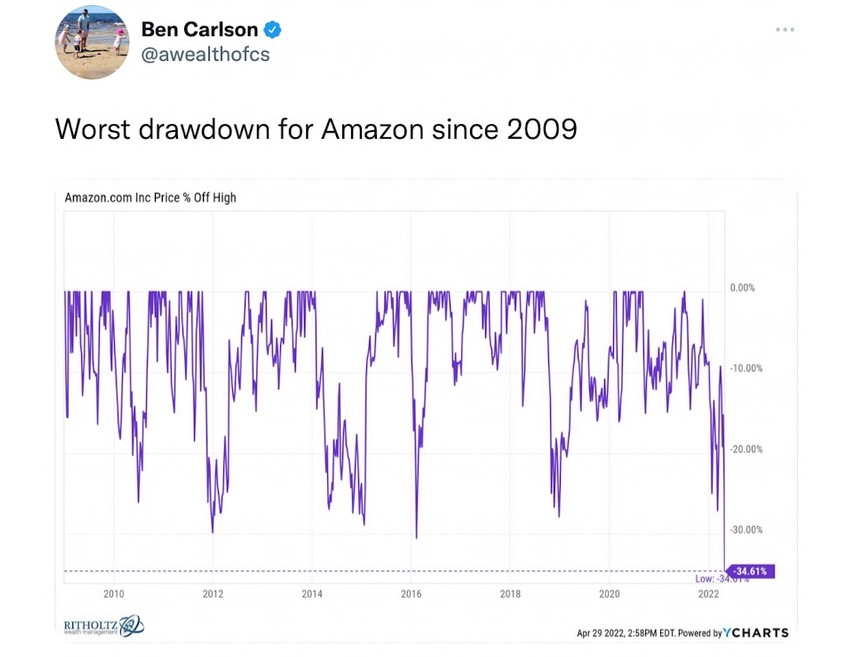

4. Amazon, 2009 yılından bu yana en düşük geri çekilmeyi yaşadı.

5. Amazon’un güncel fiyat seviyesi, Haziran 2020’den bu yana çizilen destek seviyelerinin altında. Hisse, Nisan 2020’deki fiyat seviyelerinde işlem görüyor. Amazon, Kasım 2021’de 3700 dolar fiyat seviyesinden işlem görmekteydi. Hisse güncel olarak, 2400 dolar fiyat seviyesi ile Kasım 2021 yılından %33 kadar aşağıda fiyatlanıyor.

6. Amazon’dakine benzer düzeltme Netflix’de de yaşanmıştı. Netflix 2021/Kasım ayında 700 dolardan işlem görmekteyken güncel olarak 199 dolar ile 2021/Kasım zirvesinden %72 daha aşağıda fiyatlanıyor.

B. Piyasa

7. Dolar endeksi, 2010 yılından bu yana en yüksek seviyede. Güncel 102 seviyesi 3.kez test ediliyor. Daha önce bu seviyeler, 2016/Aralık ayında, 2020/Mart ayında test edilmişti.

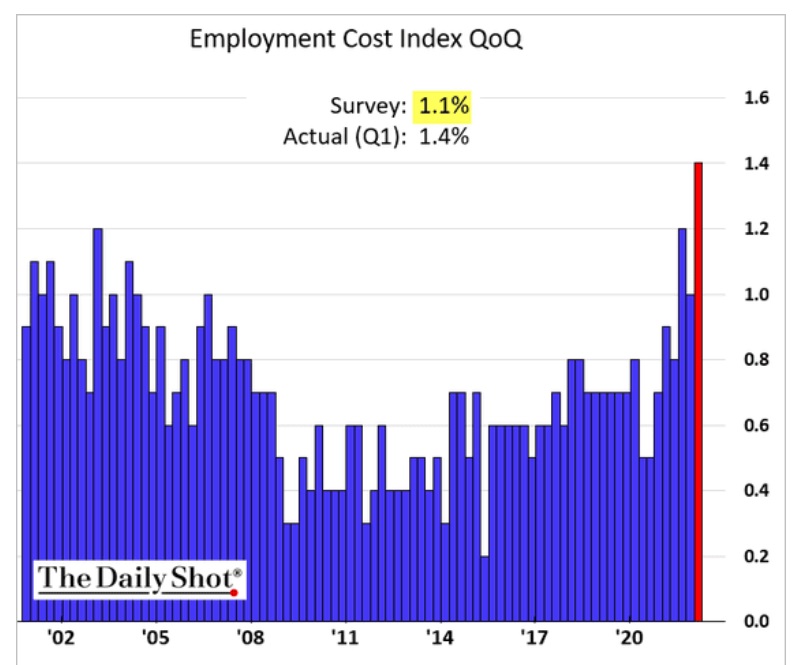

8. Çalışan maliyet endeksi, 2002 yılından bu yana en yüksek seviyede. Konuyla alakalı olarak güncel ücretlerin ücret-fiyat sarmalına yol açıp açmayacağına dair tartışmalar mevcut.

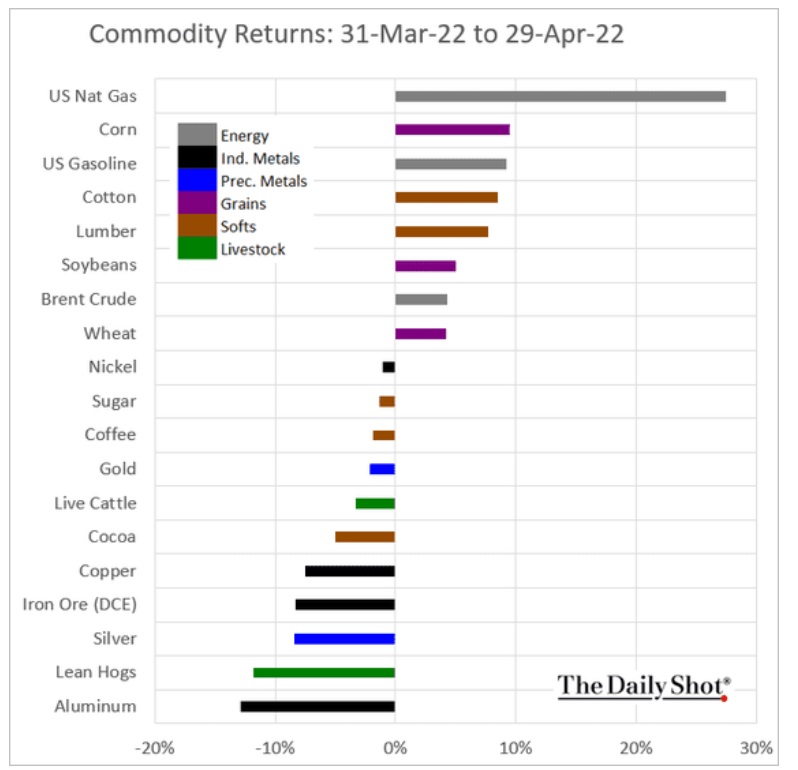

9. 31 Mart 2022-29 Nisan döneminde en fazla yükseliş ve düşüş yaşayan emtialar aşağıdaki gibidir. Buna göre doğalgaz %25’den fazla yükseliş ile ilk sırada, Alüminyum ise %10’dan fazla düşüş ile son sırada yer almaktadır.

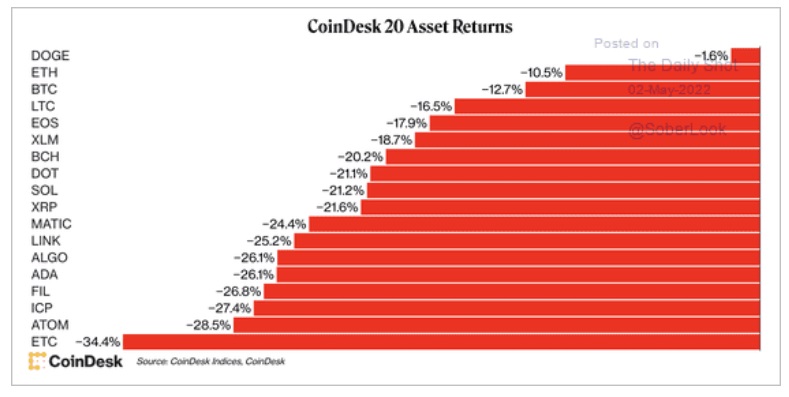

10. Güncel sıkılaşmadan en fazla etkilenen piyasalar arasında kripto para piyasaları yer alıyor. En fazla düşüş yaşayan kripto paralardan bazıları aşağıdaki gibidir.

İlgili Haberler:

Teknoloji sektöründe düşüş devam edecek mi? (Marc Kiewitz)

ANALİZ: Büyüme beklentileri keskin bir şekilde düşüyor

Hisse senetleri için olumsuz senaryo nedir? (Tristan Abet)

JP Morgan: Gelişmekte olan ülkelerin hisse senetleri cazip

Piyasa Görünümü (UBS Research)

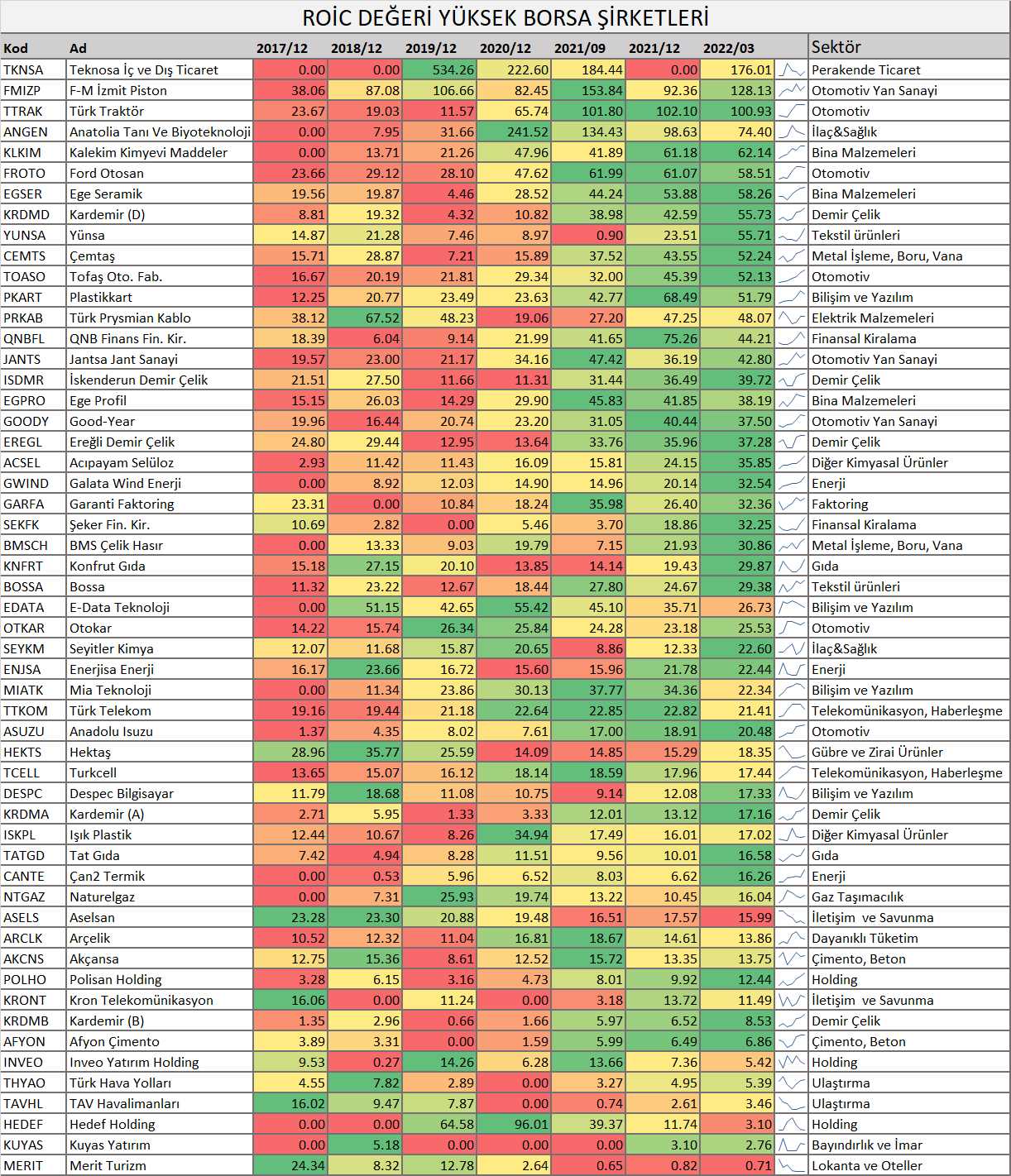

ROIC değeri yüksek şirketler

ROIC nedir?

Yatırılan sermayenin getirisi anlamına gelen ROIC (Return On Invested Capital), bir şirketin yatırılan sermayesinin yüzdesel getirisini vererek karlılık ve performansını ölçmeye yarayan bir rasyodur.

ROIC = NOPAT (Net Operating Profit After Tax) / Yatırılan Sermaye (Invested Capital)

Bu formüldeki NOPAT VE Yatırılan sermaye şu şekilde hesaplanmaktadır:

NOPAT = Brüt Kar – Operasyonel Giderler – Sürdürülen Faaliyetler Vergi Gideri

Yatırılan Sermaye = Net İşletme Sermayesi – Nakit ve Nakit Benzerleri + Maddi Duran Varlıklar

ROIC Nasıl Yorumlanmalıdır?

- ROIC, şirkete yatırılan her birim TL sermaye için şirketin üretebileceği karı yüzde şeklinde ölçer. Yatırım verimliliği göstergesidir.

- ROIC %10 ise, bu bize şirketin yatırdığı her 100 TL sermaye ile 10 TL net kazanç elde edildiğini ifade eder.

- Uzun vadeli yatırım yapan değer yatırımcılarının önem verdiği bir göstergedir.

ROIC’in yüksek olması şirketin varlıklarını verimli kullandığını gösterir. Geçmiş dönemlerle karşılaştırma yapılarak işletmenin operasyonel performansının gelişimi, değişimi gözlemlenebilir.

ROIC aynı zamanda bir şirketin büyüme durumuyla ilgilidir. Daha yüksek ROIC’e sahip yani operasyonlarını daha verimli şekilde gerçekleştiren şirketler, sahip oldukları her birim yatırılan sermaye başına daha yüksek gelir elde edecekler ve bu gelirleri sonrasında yeni yatırımlar yapmakta kullanabileceklerdir.

Öte yandan ROIC işletmenin bulunduğu sektördeki diğer şirketlerle kıyaslama yaparken kullanılabilir. ROIC’i daha yüksek olan şirkette yatırılan sermaye başına daha yüksek operasyonel kar elde edilmektedir. Bu da o şirketin rekabet gücünün daha fazla olduğu anlamına gelebilir.

ROIC değeri yüksek şirketler aşağıdaki grafikte gösterilmiştir:

Kaynak: Zeynep Aktaş

Rus oligarkların parası nerede? Dubai’ye mi gitti? (Financial Times)

3 Mayıs 2022 in Dünya Ekonomisi, Ekonomi

“Rusya’nın kapitali nerede?”

Vladimir Putin’in Ukrayna’ya açtığı savaş ikinci ayını doldururken Rus parasının bu kadar az bir miktarının İsviçre’de olması çok dikkat çekici. Tarafsız ve gizemli İsviçre’nin Putin oligarklarının hazinesi olduğu varsayılıyordu. İsviçre, bu konuda rakipsiz gibiydi.

İsviçre hükümeti Rus oligarklara karşı dünyada toplam 900 civarı kişiyi kapsayan yaptırımları uygulasa da şu ana kadar İsviçre’de dondurulan Rus varlıklarının tutarı sadece 8 milyar dolar. Yaptırıma tabi paranın ne kadar düşük olduğunu göstermek için belirtmekte fayda var: İsviçre Bankerler Derneği’nin tahminine göre Rusların İsviçre bankalarında 160-205 milyar dolar var.

Varlıkların kime ait olduğunu çözmek çok zor

İsviçre Federal Ekonomi Müsteşarlığı (SECO) kıdemli yetkilisi Erwin Bollinger geçen ay verdiği brifingde “Varlıkların fiilen kimin kontrolünde olduğunun tespiti çok zor” ifadelerini kullandı.

Büyük uluslararası bankalar bir an önce yeni düzene uyma ve kuralları en sıkı haliyle yürürlüğe koyma telaşı içinde.

Bankalara göre yarın Amerikalı yetkililerle ters düşüp zarar görmek pahasına bugün Rus müşterilerin parasına göz yummak mantıklı bir tercih değil.

Cenevre kökenli bir bankere göre yaptırım sorununun iki boyutu var:

- Birincisi, varlıklar çoğu zaman doğrudan müşterinin adına görünmüyor. Bu konudaki yasal karışıklık illa kötü niyetli değil ve paranın birden fazla aile ferdine sahip olduğu durumlar için masum bir işlev görüyor.

- İkincisi, para nadiren İsviçre’deki kuruluşlarda tutuluyor.

Para offshore hesaplarda

Zürih’te başka bir banker ise şöyle açıklıyor: “Müşterilerimize yıllardır İsviçreli tröstleri kullanmamalarını öneriyoruz. Bunun sebebi siyasi değil; sadece o kadar pratik olmaması. Bütün para offshore hesaplarda.”

Bu kadar yarı-masum açıklama yeterli. Kötü tarafta neler var? Batı’nın paranızın peşine düşebileceğini fark etmek için daha ne kadar haber gerekiyordu? Rusya’nın risk altındaki oligarşisinin Kırım işgalinden bu yana hazırlanmak için dört yıldan fazla zamanı oldu.

Neticede tarihsel olarak Cenevre ve Zürih’i takas merkezi olarak kullanmış Rus zenginlerin dolgun ücretli İsviçreli avukatları ve bankerleri harekete geçmekte gecikmediler. Servetler, akrabalara, karanlık tröst yapılarına ya da büsbütün yurt dışına taşındı.

“Hepsi Dubai’ye gitti!”

Cenevreli banker bu servet akışı için “Hepsi Dubai’ye gitti!” diye şaka yapıyor. Elbette İsviçre bankaları bu büyük servet kaçırma olayına dair hayati bilgi ve istihbarata sahip. Ama İsviçre’de hala yürürlükte bulunan ve milli gurur kaynağı olarak görülen bankacılık gizlilik yasaları sebebiyle bankaların kanun güçlerine faydası yok.

*Söz konusu yazı Sam Jones tarafından Financial Times için kaleme alınmıştır. İçerik paraanaliz için tercüme edilerek derlenmiştir.

İlgili Haberler:

Kremline yakın isim: Rusya için alışılmış dış politika sona erdi

Bu dönemde fon yönetiminde gerçek pilotlar olmalıdır

Telegram’dan kripto para desteği

Moskova: Her 8 ticari emlaktan biri yabancılara ait