PARAYI KİM YARATIR? TÜRK BANKACILIK SİSTEMİNDE PARA NASIL YARATILIR? Bölüm Özeti

20 Ağustos 2021 in Genel

Bu hafta, Türk Bankacılık Sistemi’nde paranın nasıl yaratıldığını anlatacağım. Bankalar kredi verirken mevduat yaratır. Gelin, size bunu Türk Bankacılık Sistemi’nde göstereyim.

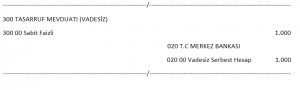

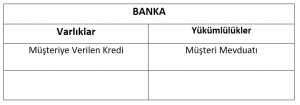

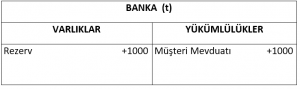

ABC Bankası’nın verdiği 10.000 TL’lik tüketici ihtiyaç kredisinin, müşterinin hesabına aktarılma kaydını inceleyelim.

Kredinin müşteri hesabına aktarılma kaydı (ABC Bankası) (TL)

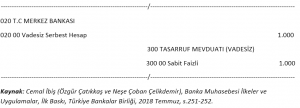

Kaynak: Cemal İbiş (Özgür Çatıkkaş ve Neşe Çoban Çelikdemir), Banka Muhasebesi İlkeler ve Uygulamalar, İlk Baskı, Türkiye Bankalar Birliği, 2018 Temmuz, s.188.

Görüldüğü üzere, banka kredi verdiği anda müşteriye kredi ve mevduat hesabı oluşturur. Yani, ne merkez bankasından, ne de başka bir yerden kaynak bulmasına gerek yoktur.

Görüldüğü üzere, banka kredi verdiği anda müşteriye kredi ve mevduat hesabı oluşturur. Yani, ne merkez bankasından, ne de başka bir yerden kaynak bulmasına gerek yoktur.

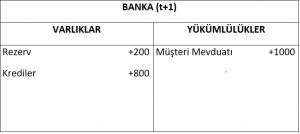

Peki, bankadan krediyi alan kişi, parasını başka bir bankadaki bir kişinin hesabına gönderirse durum ne olur?

Bu durumda, bankalar arasındaki rezerv ve mevduat hesapları yer değiştirir. Hemen kısa bir muhasebe kaydı üzerinden göstereyim.

ABC Bankası’ndan XYZ Bankası’na Yapılan EFT Kaydı (TL)

ABC Bankası

XYZ Bankası

ABC Bankası’ndan 10.000 TL’lik kredi çeken bir kişi, parasının 1.000 TL’sini XYZ Bankası’nda hesabı olan bir kişiye göndermiştir. Bu durumda, ABC Bankası’nda mevduat ve rezerv azalmış, XYZ Bankası’nda ise artmıştır. Bu kayıtlardan çıkan sonuç şudur;

Bankaların rezervlerinin EFT işleminde büyük bir rolü vardır. Bankalar arası gönderime konu olan miktar, bankanın rezervlerinden karşılanmaktadır. Eğer bankanın rezervi, gönderime konu alan miktardan daha az ise EFT gerçekleşmeyecektir. Gelin, şimdi bankanın rezervlerini artırma yollarına bakalım.

Bunlar sırasıyla;

- Merkez bankasından borçlanmak,

- Yeni müşterilerden mevduat toplamak,

- Menkul kıymet ihraç etmek,

- Bankalararası piyasadan borçlanmaktır.

Şimdi, yukarıdaki dört yolu bilanço üzerinden göstereyim.

XYZ Bankası’nın Merkez Bankası’ndan Borçlanması (TL)

XYZ Bankası’nın, merkez bankasından borçlanması durumunda rezervleri 1.000 TL artarken, merkez bankasına olan borcu da aynı miktarda artar.

XYZ Bankası’nın Başka Bir Bankadan Borçlanması (TL)

XYZ Bankası’nın, başka bir bankadan borçlanması durumda rezervleri 1.000 TL artarken, borç aldığı bankaya olan yükümlülüğü de aynı miktarda artar.

XYZ Bankası’nın Tahvil İhraç Etmesi (TL)

XYZ Bankası’nın, tahvil ihraç etmesi durumunda rezervleri 1.000 TL artarken, ihraç edilen menkul kıymetlere ilişkin yükümlülük de aynı miktarda artar.

XYZ Bankası’nın Yeni Mevduat Çekmesi (TL)

XYZ Bankası’nın yeni mevduat çekmesi durumunda rezervleri 1.000 TL artarken, yükümlülük kısmı da aynı miktarda artar.

PARAYI KİM YARATIR? POST-KEYNESYEN İKTİSAT’IN PARANIN NASIL YARATILDIĞINA İLİŞKİN GÖRÜŞÜ Bölüm Özeti

1 Ağustos 2021 in Genel

Geçen bölümde neo-klasik iktisadın eleştirisini özetlemiştim. Bu bölümde ise post-keynesyen iktisadın, paranın nasıl yaratıldığına ilişkin görüşünü özetlemeye çalışacağım.

Öncelikle çok detaya inmeden post-keynesyen iktisadın paraya nasıl baktığından başlayalım.

Post-keynesyen iktisat, paranın içsel olduğunu savunur. Paranın içselliği ve dışsallığı nedir?

Paranın içselliğini savunanlar bunu şöyle açıklıyor:

Bankalar kredi vererek mevduat yaratır. Yaratılan mevduata karşılık gelecek rezervi merkez bankasından borçlanırlar. Bu durumda, merkez bankası para arzını doğrudan kontrol edemez.

Paranın dışsallığını savunanlar ise bunu şöyle açıklıyor:

Merkez bankası rezerv yaratır. Bankalar, yaratılan rezervi kullanarak para yaratır. Buna bağlı olarak merkez bankası para arzını doğrudan kontrol eder.

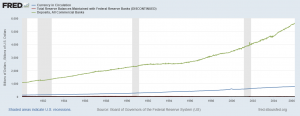

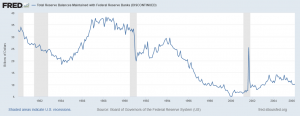

Şimdi gelin paranın içsel veya dışsal olup olmadığına ABD örneği üzerinden bakalım.

(https://fred.stlouisfed.org/series/. Dolaşımdaki Para(CURRCIR#0), Banka Rezervleri(RESBALNS) ve Mevduatlar(DPSACBW027SBOG) Erişim Tarihi:31.07.2021)

Yukarıdaki grafik, ABD’de 1980 sonrası banka rezervleri, dolaşımdaki para ve mevduatların değişimini göstermektedir.

Bu grafikten 1980’lerden bu yana mevduatların, banka rezervlerine bağlı olmadan büyüdüğü sonucu çıkarılmaktadır. Yani paranın dışsallığı doğru olsaydı mevduatların bu büyümesine banka rezervlerinin de eşlik etmesi gerekirdi.

Şimdi bir de banka rezervlerini ayrı bir grafikte inceleyelim.

(https://fred.stlouisfed.org/series/. Banka Rezervleri(RESBALNS), Erişim Tarihi:31.07.2021)

Bu grafik bize ABD’de banka rezervlerinin 1980’lerden günümüze olan değişimini göstermektedir. Grafiğe bakarsak banka rezervlerinin 1980’lerden itibaren düşme eğiliminde olduğunu görebiliriz.

Yani, paranın dışsallığını savunanların iddia ettiği gibi banka rezervleri ve mevduatlar arasında doğrusal bir ilişki bulunmamaktadır.

Anlaşılacağı üzere, bankaların para yaratmak için banka rezervlerine ihtiyacı yoktur. Bir de buna zorunlu karşılık oranlarının sıfır oluşunu da katarsak tadından yenmez. 🙂

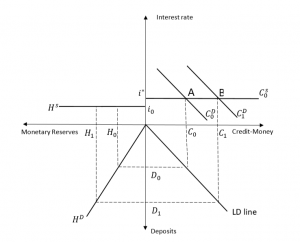

Bu örnekleri bir tane grafikle taçlandıralım:

(Kaynak: Palley, Thomas I. “The theory of endogenous money and the LM schedule: prelüde to a reconstruction of IS-LM”, Brazilian Journal of Political Economy, Sayı:37,2017,s.11)

Bu grafikte sağ üst panelde, müşterilerin kredi talebinin i* oranındaki faize duyarlı olduğu fakat bankaların kredi arzının (CS0) duyarlı olmadığı durumdaki denge durumu gösterilmektedir. CD0 ve CS0 eğrilerinin kesiştiği noktada verilen kredi miktarı (C0) bulunmaktadır. Hemen sağ alt panelde, C0 kredi miktarı kadar D0 banka mevduatı yaratıldığı gözükmektedir. Sol alt panelde, bankaların zorunlu karşılık oranı ölçüsünde merkez bankasından rezerv (H0) borçlandığı gösterilmektedir. Zorunlu karşılık oranı “0” ise bu işleme hiç gerek yoktur. Sol üst panelde ise, bankaların borç olarak aldığı rezervin maliyeti (repo faizi, i0) gözükmektedir. Kredi faizinin, repo faizinden yüksek olduğu gözden kaçırılmamalıdır. (i* > i0)

Bankaların, kredi vererek mevduat yarattığını yukarıdaki grafiklerle anlattık. Bu konuda, İngiltere Merkez Bankası da “Para Nasıl Yaratılır?” makalesiyle bu anlattıklarımıza öncü olmuştur. Şimdi, her bölümde olduğu gibi bilanço üzerinden gösterelim.

Banka tarafından müşteriye kredi verildiğinde bankanın varlıklarına, müşteri adına kredi hesabı yükümlülüklerine ise mevduat hesabı açılmaktadır. Dolayısıyla, bu işlem için merkez bankasından herhangi bir borçlanma durumu yoktur.

PARAYI KİM YARATIR? NEOKLASİK İKTİSADIN ELEŞTİRİSİ Bölüm Özeti

26 Haziran 2021 in Genel

Geçen bölümde neoklasik iktisadın tezini özetlemiştim. Bu bölümde ise neoklasik iktisadın eleştirisini özetleyeceğim. Neoklasik iktisadın tezine ilk eleştiri, “Krediler mevduattan verilir.” kısmından geliyor.

Neoklasik iktisada göre zorunlu karşılık oranının %20 olduğu bir sistemde, 1000 TL’lik paranın 5 katı kadar mevduat yaratması için, geçen bölümde anlattığım zincirin tam 66 kere devam etmesi gerekir.

İlk eleştiri bu sistemin 66 kere tekrarlanmasından geliyor. Bu sistem 66 kere tekrarlansa bile, sistemde hala ucu açık sorular bulunmaktadır.

1) Bankadan kredi alan kişi bu krediyle döviz alamaz mı?

2) Bankadan kredi alan kişi bu krediyi yastık altına atamaz mı?

3) El değiştiren para hemen bankaya yatırılmak yerine nakit olarak tutulamaz mı?

Aslında sisteme bakarsak daha fazla ucu açık soru olduğunu görebiliriz.

İkinci gelen eleştiri ise bu sisteme gelen ilk paranın kaynağına ilişkindir. Samuelson’a göre merkez bankası vatandaşlardan tahvil alıp karşılığında onların bankalarındaki hesabına mevduat yaratmaktadır ve eş anlı bir şekilde de aynı bankaya rezerv yaratmaktadır. Eleştiri tam da bu noktada gelmektedir. Merkez bankası sıradan vatandaşlardan devlet tahvili almaz, piyasa yapıcılardan devlet tahvili alır. Türkiye’de bu piyasa yapıcılar, bankalardır.

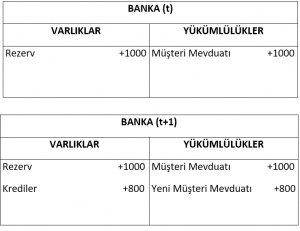

Üçüncü eleştiri ise muhasebe kaydıyla alakalıdır. Çift kayıtlı muhasebe sisteminde her işlemin bir karşılığı vardır. Samuelson, kitabında bunu gözden kaçırmıştır. Örnek verecek olursak:

Samuelson’un hazırladığı bu tabloya göre t döneminde bankaya 1000 TL’lik bir para geliyor ve t+1 döneminde getirilen paranın %20’si zorunlu karşılık ayrılarak geri kalan 800 TL’si kredi olarak verilmektedir. Fakat bu tabloda verilen kredi izlenememektedir ve çift kayıt esas alındığı için bu muhasebe kaydı yanlıştır. Doğrusu şudur:

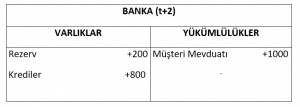

t+1 döneminde verilen kredi kadar mevduat hesabı açılmıştır. t+2 döneminde ise kişi tüm krediyi kullanmış, yeni müşterinin mevduat hesabı ve mevduat hesabına denk düşen rezerv silinmiştir. Doğru kayıt budur.

t+1 döneminde verilen kredi kadar mevduat hesabı açılmıştır. t+2 döneminde ise kişi tüm krediyi kullanmış, yeni müşterinin mevduat hesabı ve mevduat hesabına denk düşen rezerv silinmiştir. Doğru kayıt budur.

Dördüncü ve son eleştiri ise zorunlu karşılık oranınadır. Para çoğaltanı yoluyla yaratılacak mevduat formülüne tekrar göz atalım.

Yaratılacak mevduat = ilk mevduat * (1 / zorunlu karşılık oranı)

Peki ya zorunlu karşılık oranı sıfır olursa?

Sayı / 0 matematiksel olarak sonsuzdur. Para çoğaltanına göre bankaya getirilen para, sonsuz para yaratır.

Zorunlu karşılık oranının sıfır olduğu ülke veya ülkeler var mı?

ABD’de, Yeni Zelanda’da, ve Kanada’da zorunlu karşılık oranı sıfırdır.

Peki ya ülkemizde bu sistem nasıl işlemektedir?

Ülkemizde zorunlu karşılık oranlarının tesis süresi 14 gündür. Yani bankalar ilk önce kredi karşılığı mevduat yaratır ve 14 gün içinde de mevduata karşılık gelen rezervi bulur.

Yukarda gösterdiğim muhasebe kayıtlarıyla birlikte bankalar önce mevduat yaratır, sonra da zorunlu karşılığa denk gelecek rezervi bulur.

PARAYI KİM YARATIR? Neo-Klasik İktisat’ın Tezi Bölüm Özeti

13 Haziran 2021 in Genel

Bir önceki bölümde paranın tarihsel süreçteki yerinin özetini yapmıştım. Bu bölümde neoklasik iktisadın paranın nasıl yaratıldığına ilişkin görüşlerini özetlemeye çalışacağım.

Neoklasik iktisadın paraya ilişkin görüşleri kısmi rezerv bankacılığına ve para çoğaltanına dayanır. Kısmi rezerv bankacılığını ilk olarak Samuelson’un 1948 yılında yazdığı “Ekonomi” kitabında görürüz. (Bu arada Samuelson, bizim Yaşar Hocaya çok benziyor :)) Samuelson’a göre banka mevduatları şöyle yaratılır:

(Bu arada Samuelson, bizim Yaşar Hocaya çok benziyor :)) Samuelson’a göre banka mevduatları şöyle yaratılır:

Müşteri bankaya 1000 TL yatırır ve bunun karşılığında müşteriye eşdeğer bir mevduat hesabı açılır. Bu uygulama geçen bölümde anlattığım, sarrafların senet verme olayına benzer. Şimdi, Samuelson’a göre kredilerin nasıl verildiğine bakalım.

Müşteri bankaya 1000 TL yatırır. Banka bunun %20’sini nakit şeklinde zorunlu karşılık olarak ayırır ve geri kalan %80’ini kredi olarak dağıtır. Bunu muhasebe sisteminde gösterecek olursak şöyle bir kayıt yapabiliriz:

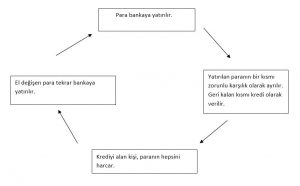

Bu sistemde banka, zorunlu karşılık ayırıp geri kalan parayı kredi olarak vermektedir. Burada en önemli olay, krediyi alan kişinin parayı mutlaka harcaması, harcanan mal ve hizmetlerin bedelinin bankaya yatırılması gerekir. Böylece para sistemden dışarı çıkmaz ve zorunlu karşılık sürekli ayrılıp geri kalan kısmı kredi olarak verilir. Bu yüzden de sistemin adına kısmi rezerv bankacılığı denir. Şimdi tekrar bir örnek üzerinden gösterecek olursak:

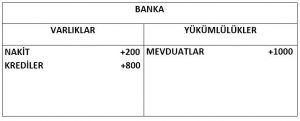

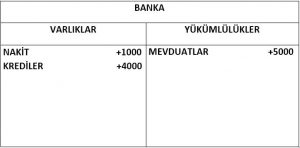

Bu sistemin hatasız bir şekilde ilerlemesi için şu koşulların sağlanması gereklidir:

1-) Bankanın yatırılan her para karşılığında sistemin ilerlemesi için kendine bir miktar nakit para ayırması gereklidir.

2-) Bankanın verdiği krediyi alan müşterilerin, aldıkları krediyi mutlaka harcamaları gereklidir.

3-) Harcama sonunda el değiştiren paranın mutlaka bankaya yatırılması gereklidir.

Ayrıca bu koşulların da 66 kere tekrar etmesi gereklidir. Tüm bu koşullar gerçekleştiğinde bankaların bilançosu aşağıdaki gibi olur:

Buradaki en önemli soru şudur:

Müşterilerin bankaya getirdiği paranın kaynağı nedir?

Bu sorunun cevabına Samuelson’un kitabının bazı bölümlerinde nakit, bazı bölümlerinde rezerv olarak rastlarız. Bu karışıklık kitabın (Economics An Introductory Analysis, 1948) yeni baskılarında düzeltilmiş ve en son rezerv halini almıştır. Samuelson’a göre merkez bankası kişilerden tahvil alarak banka hesaplarına ilgili tutarı yatırır ve aynı zamanda da bankaya yeterli miktarda rezerv sağlar. Bu sayede bankalar mevduat yoluyla kredi verir.

Özetle, Samuelson’a göre parayı ilk aşamada merkez bankası yaratır. Para çoğaltanı ise bankaya getirilen paranın ne kadar mevduat yaratacağını gösterir. Bu kavramı formül yoluyla göstermek istersek elde edeceğimiz sonuç aşağıdaki gibi olur.

yatırılan para x (1 / zorunlu karşılık oranı)

Yukarıda verdiğimiz örnek üzerinde gösterecek olursak:

1000 x (1 / 0,20) = 5000

Görüldüğü üzere, tüm koşullar sağlanırsa bankaya yatırılan 1000 TL, 5000 TL’lik bir mevduat yaratır. Buraya kadar anlattıklarıma bir de şema üzerinden bakalım.

PARAYI KİM YARATIR? Tarihsel Süreçte Para Bölüm Özeti

25 Mayıs 2021 in Genel

Eskiden para, kağıt şeklinde değil iken metal paralar kullanılıyordu ve bu paralar içinde belli bir miktar altın içeriyordu. Parayı kimin yarattığına geçmeden önce paranın nasıl banknot haline dönüştüğünü açıklayayım. İlk Osmanlı altın parasına “sultani” denilmiştir. O zamanlarda paranın değerini belirleyen şey içerdiği altın miktarıydı. Sultani 2 gr altın içeriyordu. O dönemde Venediklilerin altın parasına “duka” deniliyordu.

Şimdi sultani ve dukayı neden anlattığımı soracaksınız. Şu sebepten dolayı anlattım: O dönemde devletler mevcut harcamalarından daha fazla harcama yapabilmek için para, altın bulmak zorundalardı. Diyelim ki altın bulamadılar ne yapacaklar? Yapacakları şey: Mevcut paranın içindeki altın miktarını düşürüp daha fazla para basmak. Ama bu iyi bir şey değildir. Çünkü böyle yaptığınızda paranızın hem içerideki hem de dışarıdaki değeri düşer. Örnek verecek olursak:

Şimdi sultani ve dukayı neden anlattığımı soracaksınız. Şu sebepten dolayı anlattım: O dönemde devletler mevcut harcamalarından daha fazla harcama yapabilmek için para, altın bulmak zorundalardı. Diyelim ki altın bulamadılar ne yapacaklar? Yapacakları şey: Mevcut paranın içindeki altın miktarını düşürüp daha fazla para basmak. Ama bu iyi bir şey değildir. Çünkü böyle yaptığınızda paranızın hem içerideki hem de dışarıdaki değeri düşer. Örnek verecek olursak:

Duka 4 gr, sultani ise 2 gr altın içeriyor olsun. Siz sultanideki altın miktarını daha fazla para basabilmek için 2 gramdan 1 grama düşürdünüz. Bu durumda sultani duka arasındaki 1 duka = 2 sultani olan eşitlik, 1 duka = 4 sultani olur. Yani, paranızın değeri ciddi bir şekilde düştü. Bu olay “yapılacak” değil “yapılmayacak” en son şeydir.

Peki, ne yapacağız? Harcamalarımızı artırmak zorundayız ama paramız yok. Yukarıda anlattığım çıkmaz yola başvurmadan önce son bir çare daha var. Bunlar; vergi ve borçlanma.

Devletler, vatandaşlarından vergi yoluyla ekonomiye enjekte ettiği parayı geri alabilir. Çok kolay bir örnek üzerinden anlatayım: Fiyatı 4 sultani olan bir malı satın alacaksınız. Bu mala uygulanan vergi %25. Bu durumda fiyatı 4 sultani olan mala 5 sultani ödeyeceksiniz ve devlet kılını kıpırdatmadan sizin cebinizden paranızı alacak. Diğer bir yol ise borçlanma. Bu yol ile de devlet içeriden veya dışarıdan borçlanıp, ihtiyacı olan parayı bulabilir.

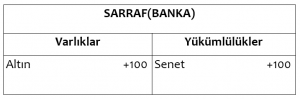

Şimdi, bu altın para standardından yola çıkarak İngiltere’ye gidelim. İngiltere’de 17.yy’nin ortalarında sarraflar değerli metallerin saklanması görevini üstlenmeye başladılar. İnsanların kendilerine getirdikleri altınları ücret karşılığında kasalarında saklıyor ve bunun karşılığında senet veriyorlardı. İnsanlar ellerindeki senetleri istediği zaman sarraflara götürüp altınlarını alabilmekteydi. Onlar artık ticarette bu senetleri kullanmaya başlamıştı. Sarraflar da bu işi ticarete dönüştürüp insanlara senet satmaya başlamış ve banka yerine geçmeye başlamıştır. Bu senedin karşılığı vatandaşın ileride yapacağı ödemedir, yani bu işlem bildiğimiz kredi işlemidir.

Şimdi, bu altın para standardından yola çıkarak İngiltere’ye gidelim. İngiltere’de 17.yy’nin ortalarında sarraflar değerli metallerin saklanması görevini üstlenmeye başladılar. İnsanların kendilerine getirdikleri altınları ücret karşılığında kasalarında saklıyor ve bunun karşılığında senet veriyorlardı. İnsanlar ellerindeki senetleri istediği zaman sarraflara götürüp altınlarını alabilmekteydi. Onlar artık ticarette bu senetleri kullanmaya başlamıştı. Sarraflar da bu işi ticarete dönüştürüp insanlara senet satmaya başlamış ve banka yerine geçmeye başlamıştır. Bu senedin karşılığı vatandaşın ileride yapacağı ödemedir, yani bu işlem bildiğimiz kredi işlemidir.

Bu olayı basit bir bilanço örneğiyle göstermeden önce bilançonun birkaç özelliğinden bahsedelim:

Bilançonun bir tarafında varlıklar diğer tarafında da yükümlülükler vardır. Gerçekleşen her olay, çift taraflı muhasebe sisteminden dolayı çift taraflı kaydedilir. Basit bir örnek verelim.

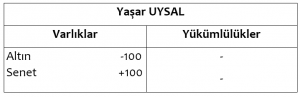

Diyelim ki Yaşar UYSAL elindeki 100 birim altını sarrafa (bankaya) versin. Bu olay bilançoda şöyle gösterilir:

Zamanla bu senetler ticari faaliyetlerde kullanılmaya başlamış ve para yerine geçmiştir. Yaşar UYSAL, İsmail MAZGİT’ten mal alıyor ve karşılığında bu 100 birim senedi veriyor. “İsmail Bey, bu senet karşılığında bankadan 100 birim altın alabilirsin.” diyor.

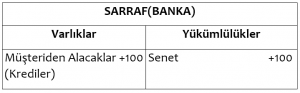

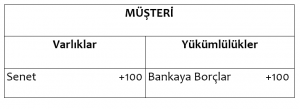

Şimdi bu örnekler üzerinden verdiğimiz bilgilerle sarrafların, yani bankaların senet (kredi) vermesini bilanço üzerinden gösterelim.

Bu olayı incelersek şunu fark edebiliriz:

Sarrafların varlığı müşteriden alacağı kredi ödemesidir. Görüldüğü üzere sarrafların kredi vermek için altına ihtiyacı kalmamıştır. Altını yoktan var edebilmektedirler.

Bu uygulamada dikkat edilecek tek nokta şudur: Bütün müşterilerin senetlerinin karşılığı olan altını fiziksel olarak talep etmesidir. Böyle bir durumda sistemde kriz ortaya çıkar. Fakat herkes aynı anda talep etmezse sistemde bir kriz ortaya çıkmaz ve sorunsuz bir şekilde işler. Sarrafların, yani bankaların verdikleri senetler artık birer banknota dönüşmüştür.

İngiltere Merkez Bankası, 1844 yılında çıkardığı yasayla banknot basma yetkisini eline almıştır. Bankalar da buna karşılık banknot yerine çek vermeye başlamışlardır. Verdikleri bu çekler karşılığında müşterilere mevduat hesabı yaratmaya başlamışlardır.

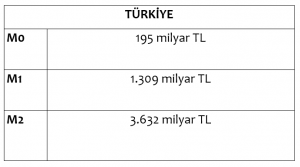

Şimdi buraya kadar okuyan herkesin aklında canlanan “Bankaların yarattığı para ne kadardır?” sorusunu cevaplayalım.

(Veriler, https://evds2.tcmb.gov.tr/index.php?/evds/DataGroupLink/5/bie_prarz/tr ‘den alınmıştır. Erişim tarihi: 25.05.2021)

Görüldüğü üzere geniş para arzının 195 milyarı devlet tarafından, geri kalan kısmı ise bankalar tarafından yaratılmıştır.

Görüldüğü üzere geniş para arzının 195 milyarı devlet tarafından, geri kalan kısmı ise bankalar tarafından yaratılmıştır.