Dijital Varlıkların Tanımlanması, Üretilmesi, Alım-Satımı ve Vergilemesi

1 Haziran 2021 in Genel

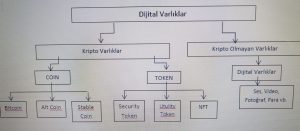

1.Dijital Varlıklar

Kripto varlıkların hukuki tanımı tam olarak yapılmamasına rağmen uygulamada emtia, finansal varlık, para ve gayri maddi varlık olarak farklı ülkeler farklı kabullerde bulunmuşlardır. Ülkemizde, Merkez Bankasının Ödemelerde Kripto Varlıkların Kullanılmamasına Dair Yönetmeliğine göre kripto varlıklar gayri maddi varlık olarak tanımlanmış olsa da kripto varlıkların hukuki altyapısı ve terminolojisi hala yapılmamış haldedir.

Alt Coin, Bitcoin dışındaki kripto dijital varlıkları,

Stable coin, başka bir varlığa (para birimi vb.) sabitlenmiş kripto dijital varlıkları,

Security token, şirket hisselerini temsil eden menkul kıymet kripto dijital varlıkları,

Utulity token, belirli bir mal veya hizmeti temsil eden kripto dijital varlıkları,

NFT (Non-Fungible Token), bölünemeyen ve aynısından bir daha üretilmesi mümkün olmayan (tablo vb.) kripto dijital varlıkları,

ifade etmektedir.

1.1 Kripto Varlıkların Üretilmesi

Kripto varlıklar 2009 yılında ortaya çıkmış ve akabinde hızlı bir gelişim göstererek geniş bir kullanım alanına ulaşmıştır. Kripto varlıkların uluslararası bir standart tanımı bulunmamaktadır. Kripto varlıklar DLT (distributed ledger technology, dağıtık defter/kayıt/hesap teknolojisi) ve kriptografiye dayalıdır. Dünya Bankasının tanımına göre DLT birden çok veri deposunda (ledgers/defterler) veri kaydetmeye ve paylaşmaya yönelik yeni ve hızlı gelişen bir teknolojidir. Blockchain (blok zincir) özel bir tür DLT’dir ve kripto varlıkların birimlerinin alt yapısını oluşturur.

DLT’ler, ağda (network) meydana gelen herhangi bir yeni işlemi (operation) veya işlemi (transaction) doğrulamak için farklı anlaşma (consensus) mekanizmalarına dayanır. En çok kullanılan anlaşma mekanizmaları “a proof of work syste”’ ve “a proof of stake system”dir.

“A Proof of work system (iş ispatı)”, Bitcoin ve başka bir çok kripto varlık DLT’de kullanılan, madencilerin (miner/validator) ağda gerçekleştirilen işlemleri doğrulayan ve bunu ağda paylaşan ilk kişi olabilmek için matematiksel denklemlere dayanan problemleri çözme yarışına girdiği, yarışı kazanan madencinin ödüllendirildiği oldukça yüksek enerji tüketimine neden olan bir sistemdir.

“A proof of stake system (hisse/pay ispatı)”, doğrulayıcılarına (validator) ‘forgers (oluşturucu)’ veya ‘stakers’ adı verilmektedir. Staker’ın doğrulama sürecinde yer alabilmesi

için blockchain’de elinde asgari sayıda ‘stake’ olması gerekmektedir. ‘Stake’ ölçümünde sahip olunan token miktarı, tutma süresi, blok zincirinde teminat olarak tutulan varlık miktarı dikkate alınır. Bu sistem matematiksel denklemleri içermediğinden daha enerji dostudur.

1.2 Kripto Varlıkların Alım Satımı

Kripto varlıklar, tüm dünyada kurulu bulunan kripto varlık alım satımına aracılık eden takas platformları (borsalar) aracılığı ile alınıp satılmaktadır. Bugün itibari ile dünyada 9.500 bin civarında farklı kripto varlık olduğu, kripto varlıkların piyasa değerinin yaklaşık 2 trilyon USD’yi geçtiği, yaklaşık 400 takas platformu (borsa) bulunduğu, işlem hacminin büyük bir kısmının Bitcoin ve Ethereum’dan oluştuğu anlaşılmaktadır.

Hâlihazırda takas platformlarında oluşan işlem hacminin önemli bir kısmı kaldıraçlı olarak yapılan işlemlerden oluşmakta ve değer biriktirme veya ödeme güdüsünden çok asıl alım satımdan kar elde edilme amacı güdülmektedir. Alınan kripto varlıklar yüzde 95 üzerinde bir oranla sıcak cüzdanlarda tutulmakta geri kalan kısmı ise soğuk cüzdanlarda muhafaza edilmektedir. Soğuk cüzdana taşınmayan kripto varlıklar takas platformların botları sayesinde satın alınmış görünmesine rağmen satın alınıp alınmadığına yönelik şüpheler vardır.

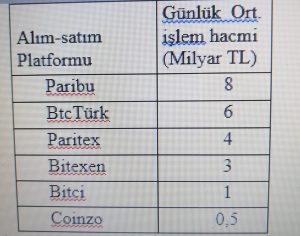

- Türkiye’de faaliyet Gösteren Alım Satım Platformları

Takas platformlarının onlarcası Türkiye’de faaliyet göstermekte olup, işlem hacmine göre önemli yer tutan bazı platformlar aşağıda yer almaktadır.

Kripto varlık piyasasında işlem hacmi ve fiyat çok oynaklık göstermektedir. Bu oynaklığa rağmen Türkiye’de kripto varlık alım satım amacıyla milyonlarca hesap açılmış ve işlem hacmi vatandaşlarımızın artan ilgisi nedeniyle ve son zamanlarda geçen seneye oranla katlanarak ortalama 30 milyar TL civarına ulaşmış ancak son zamanlarda tekrar düşmüş bulunmaktadır.

- Kripto Varlık Piyasasındaki Oyuncular

İhraççılar

Madenciler

Takas platformları

Kullanıcılar

Cüzdan sağlayıcılar

Alım-satımcılar

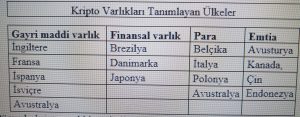

- Kripto Varlık Ülke Tanımlamaları

Kripto varlıkların hukuki tanımı tam olarak yapılmamasına rağmen uygulamada farklı ülkeler farklı kabullerde bulunmuşlardır. Bir kısım ülkenin tanımlaması aşağıdaki tabloda yer almaktadır.

Dünyada kripto varlıkları derli toplu bir sistem içerisinde vergilendirebilen herhangi bir ülke bulunmamakla birlikte bu yöndeki çalışmalar son zamanlarda hız kazanmış bulunmaktadır. Kripto varlıkların belli yönlerinin vergilemesine dair ülke örnekleri aşağıda yer almaktadır.

ABD’de, kripto varlık sahiplerinden gelir vergisi alınmaktadır ancak ne olduğuna dair düzenleme çalışmaları devam etmektedir.

Almanya’da, 600 Euro’dan düşük değerler için vergi uygulanmıyor.

Avrupa Birliği, Avrupa Adalet Divanı’nın kripto varlık alım satımında KDV uygulanamayacağı yönünde bir karar bulunmaktadır.

İngiltere’de, mevcut bir kripto varlık düzenlemesi bulunmamakla birlikte İngiliz hükümeti Bitcoin işlemlerinin foreks işlemleri olarak değerlendiriyor ve buradan elde edilecek kazancı sermaye geliri olarak vergilendiriyor. Bitcoin bir ödeme aracı olarak kullanıldığında ayrıca KDV uyguluyor.

Vergi Almayan Ülkeler; Malta, Portekiz, Hong Kong, Singapur, Güney Kore

Yasaklayan Ülkeler; Afganistan, Pakistan, Bangladeş, Cezayir, Makedonya, Suudi Arabistan, Katar, Vietnam, Vanuatu, Bolivya, Kolombiya ve Ekvator gibi ülkelerde bitcoin yatırımı yapmak farklı cezalandırmayla sonuçlanıyor.

2. TCMB Yönetmeliği

Merkez Bankasının 16/4/2021 tarihli ve 31456 sayılı Resmi Gazetede yayımlanan “Ödemelerde Kripto Varlıkların Kullanılmamasına Dair Yönetmeliğin”in 3’üncü maddesinde, kripto varlığın, dağıtık defter teknolojisi veya benzer bir teknoloji kullanılarak sanal olarak oluşturulup dijital ağlar üzerinden dağıtımı yapılan, ancak itibari para, kaydi para, elektronik para, ödeme aracı, menkul kıymet veya diğer sermaye piyasası aracı olarak nitelendirilmeyen gayri maddi varlıkları ifade edeceği açıklamasına yer verilmiştir.

Ayrıca anılan Yönetmelik ile kripto varlıkların ödemelerde doğrudan veya dolaylı şekilde kullanılmayacağı ve ödemelerde doğrudan veya dolaylı şekilde kullanılmasına yönelik hizmet sunulamayacağı karar altına alınmış bulunmaktadır.

Bu durumda, kripto varlıklar ile ödeme yapılamayacak ancak bu varlıklar alınıp satılabilecek veya biriktirilerek değer artışından istifade edilebilecek olup, Yönetmelik ile kripto varlıklar kısmen de olsa düzenlenmeye başlanmış görünmektedir.

3. Kripto Varlıklarda Vergileme

3.1 Dolaysız Vergiler

Merkez Bankasının yaptığı tanım sonrasında kripto varlıklar menkul kıymet veya diğer sermaye piyasası aracı olarak nitelendirilmeyen gayri maddi varlıkları ifade edeceğinden bu varlıklarının alım satım kazançlarının Gelir Vergisi Kanunun (GVK) mükerrer 80 inci maddesi kapsamında değer artışı kazançları başlığı altında vergilenebileceği düşünülmektedir.

Bu durumda, kripto varlıklar diğer sermaye piyasası aracı olarak nitelendirilmediğinden GVK geçici 67 inci maddesi kapsamına alınarak alış ve satış bedelleri arasındaki fark üzerinden tevkifat yapılamayacaktır.

Gelir Vergisi Kanunun mükerrer 80 inci maddesinin 2 nci bendinde gereğince 70 inci maddenin birinci fıkrasının (5) numaralı bendinde yazılı hakların (ihtira beratları hariç) elden çıkarılmasından doğan kazançlar değer artışı kazançları olarak adlandırılmaktadır.

Anılan Kanunun 70 inci maddesinin birinci fıkrasının 5 inci bendinde “Arama, işletme ve imtiyaz hakları ve ruhsatları, ihtira beratı (İhtira beratının mucitleri veya kanunî mirasçıları tarafından kiralanmasından doğan kazançlar, serbest meslek kazancıdır.), alameti farika, marka, ticaret unvanı, her türlü teknik resim, desen, model, plan ile sinema ve televizyon filmleri, ses ve görüntü bantları, sanayi ve ticaret ve bilim alanlarında elde edilmiş bir tecrübeye ait bilgilerle gizli bir formül veya bir imalat usulü üzerindeki kullanma hakkı veya kullanma imtiyazı gibi haklar” hükmü yer almaktadır.

Yukarıdaki bent gayrimenkul sermaye iratlarını tek tek sayarak ve sonunda gibi demek suretiyle ucunu açık bırakarak söz konusu iratlar sınırlandırılmamıştır.

Bu durumda, kripto varlık alım satım kazançları değer artış kazancı olarak mükellefinin beyanı üzerine ilgili dönem beyannamesi ile gelir vergisine tabi olabileceği sonucuna varılmaktadır.

3.2 Dolaylı vergiler

3.2.1 BSMV mevzuatında kripto varlıklar

BSMV mevzuatına göre banka ve sigorta şirketlerinin tüm işlemleri nedeniyle lehe aldıkları paralar ile bankerlerin esas iştigal konusu olarak yaptıkları 6802 sayılı Kanunun 28 inci maddesinin ikinci fıkrası kapsamındaki işlemler (banka muamele ve hizmetleri, menkul kıymet alım satım, menkul kıymet alım satımına aracılık işlemleri gibi) nedeniyle lehe aldıkları paralar BSMV’ye tabi bulunmaktadır.

Kambiyo işlemlerinde (kambiyo satış) ise kambiyo satış tutarları üzerinden yürürlükteki oranlara göre BSMV hesaplanması gerekmektedir.

BSMV’nin mükellefleri banka ve bankerlerle sigorta şirketleri olup, BSMV’de vergiyi doğuran olayın gerçekleşebilmesi için mükelleflerce verginin konusuna giren bir muamele yapılması ve bu muamele sonucunda lehe para alınması gerekmektedir. (Kambiyo işlemlerinde vergiyi doğuran olayın gerçekleşmesi için kambiyo satışı yapılması yeterli olup lehe para alma şartı bulunmamaktadır.)

Buna göre, kripto varlıkların bankalar tarafından alım satımına aracılık edilmesi halinde bu işlemler nedeniyle bankaların aldığı paralar BSMV’ye tabi tutulacaktır. Ancak uygulamada kripto varlık alım satım işlemleri bankalarca yapılmamakta herhangi bir yetkilendirme söz konusu olmaksızın bu işleri yapmak üzere kurulan şirketler tarafından yapılmaktadır. (Paribu, BTC Türk vb.) Kripto varlıkların alım satım işleminin ilgili otoritelerce bir banka muamelesi olarak kabul edilmesi veya bu varlığın bir menkul kıymet ya da sermaye piyasası aracı olarak belirlenmesi ve bu varlığın alım satımının ilgili Kanunlarla yetkilendirilmek ve izin verilmek suretiyle yetkili kuruluşlar tarafından yapılması halinde bu kuruluşların banker kapsamında BSMV mükellefi olması ve bu alım satım işlemlerinin BSMV’ye tabi tutulması mümkün olabilecekti. Ancak, Merkez Bankasınca yapılan tanıma göre kripto varlığın itibari para, kaydi para, elektronik para, ödeme aracı, menkul kıymet veya diğer sermaye piyasası aracı olarak nitelendirilmeyen gayri maddi varlıklar olarak tanımlanması dolayısıyla bu işlemleri yapacak olanların yetkilendirilmesi halinde bile banker olarak addedilmesini mümkün kılmayacağı değerlendirilmektedir.

3.2.3 KDV mevzuatında kripto varlıklar

3065 sayılı Katma Değer Vergisi Kanununun 17/4-e maddesine göre banka ve sigorta muameleleri vergisi kapsamına giren işlemler KDV’den istisna bulunmaktadır.

Güncel mevzuata göre kripto varlık alım satım işlemleri BSMV’nin konusuna girmediğinden bu işlemler yukarıda belirtilen madde kapsamında değerlendirilemeyecektir.

Bu durumda, kripto varlık alım satım işlemlerinin genel KDV mevzuatı çerçevesinde KDV açısından durumunun netleştirilmesi gerekmektedir

3.3 Yeni bir vergi ihdası

Son olarak Merkez Bankasının yaptığı düzenleme ile kripto varlığın itibari para, kaydi para, elektronik para, ödeme aracı, menkul kıymet veya diğer sermaye piyasası aracı olarak nitelendirilmeyen gayri maddi varlık olarak tanımlanması ayrıca, kripto varlık alım satımının yapıldığı piyasanın hala yetki ve izin kapsamına alınmadan serbest olması göz önüne alındığında Gelir Vergisi Kanunu mevzuatında değişiklik yapılması suretiyle bu işlemleri alım satım sonucunda oluşan fark üzerinden belli bir oranda gelir vergisi stopajı yapılabileceği değerlendirilmektedir.