İlk olarak, başlıktaki soruyu cevaplamama izin verin: bilmiyorum, çünkü geleneksel teorilere göre, gerçekleşen ve beklenen enflasyon oranları ABD’de olduğu kadar yüksek olduğunda, uzun vadeli ABD Hazine verimleri yükselmelidir.

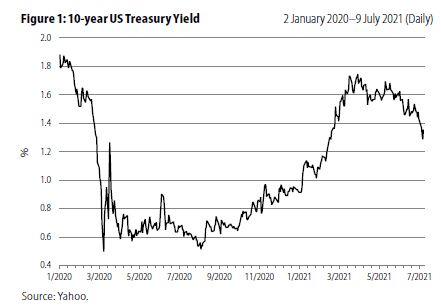

Nisan 2021’den bu yana gerçekleşen ve beklenen enflasyon oranları yükselse de ABD Hazinesi’nin uzun vadeli verimleri artmadı. Sadece bu da değil, düşmeye başladılar. Bunu, 2 Ocak 2020’den 9 Temmuz 2021 arasındaki 10 yıllık ABD Hazine verimlerinin günlük grafiği olan Şekil 1’den (p 11)[1] görüyoruz.

10 yıllık verim, hayati bir finansal kriter olduğu için uzun vadeli ABD Hazine verimlerinin en önemlisidir. Mortgage ve kurumsal borçlanma faiz oranlarının yanı sıra borsayı da etkiler. Dünya ekonomisi değilse de ABD ekonomisinin sağlığını ölçen bir barometre gibidir.

Elbette bundan, 10 yıllık ABD Hazine veriminin ABD’nin veya dünya ekonomisinin sağlığını ölçen tek araç olduğu sonucuna varılmamalıdır. Birçok araçtan sadece biri ve bazen yukarı ve aşağı gittiği için, bu değişkene bakarak ekonominin sağlığı hakkında fazla bir şey söylenemez. Bununla birlikte, bazen her zaman olmasa da aniden düşer ve bu olduğu zaman, genellikle finansal ve ekonomik sıkıntı ya da her ikisinin bir işaretidir

Data Tantrum

Data tantrum, Uluslararası Finans Enstitüsü’nün (IIF) Baş Ekonomisti Robin Brooks’un 28 Şubat 2021’de attığı tweet’te kullandığı bir terimdir. Konsepti 8 Ocak 2021’de bir tweet’te geliştirmeye başladı ve birkaç ilgili tweet’den sonra bunu şöyle tanımladı[2]:

2013 taper tantrum, piyasaları şaşırtan Şahin bir Fed kaymasıydı. 2021, ekonomi yeniden açıldığında GSYİH’nin toparlandığı bir “data” krizi olacak.

Fed ABD’nin Merkez Bankası’dır, GSYİH, gayri safi yurtiçi hasıla veya gayri safi yurt içi gelir anlamına gelir ve daha sonra 2013 taper tantrumunu anlatacağım.

Göreceli olarak daha kesin bir tanım, 2 Temmuz 2021’de yine bir tweet’te IIF’den geldi[3]:

Bu yılın başlarında, fikir birliğinin tahmin etmekte zorlanacağını düşündüğümüz ABD ekonomisinin benzeri görülmemiş bir şekilde yeniden açılmasını tanımlamak için “data tantrumu” terimini kullandık.

Yakın tarihli bir başka tanım, Güney Afrika Rezerv Bankası başkanı Lesetja Kganyago’dan 27 Haziran 2021’de Financial Times’a şunları söylediğinde geldi[4]:

Taper tantrum konusunda endişelenmemeliyiz. Bir data tantrum veya yakın bir faiz artışı sinyali olarak en son ekonomik verileri çok fazla okuyan yatırımcılar hakkında endişelenebiliriz.

Tüm bunları bir araya getirdiğimde, veri krizini, yatırımcıların yakındaki uzun vadeli ABD Hazine verimlerinin artacağının bir işareti olarak en son ekonomik verileri çok fazla okuması olarak tanımlıyorum.(Brooks?)

Parasal Genişleme

Genel olarak “Parasal Genişleme (QE)” programları veya kısaca QE olarak adlandırılan Fed büyük ölçekli varlık alım programları, 25 Kasım 2008’de başladı ve o zamandan beri bu tür beş program var, sonuncusu halen devam ediyor. Alman ekonomist Richard Werner, 1995 yılında 1990’ların Japon mali krizi sırasında parasal genişleme terimini kullandı[5]. 5 ve 19 Mart 2001’de Japonya Merkez Bankası, 2006 yılına kadar süren büyük ölçekli bir varlık satın alma programı başlattı. Bu, resmi olarak QE olarak adlandırılan ilk büyük ölçekli varlık satın alma programıdır.

Dönemin Fed Başkanı Ben Bernanke, 13 Ocak 2009’da yaptığı bir konuşmada, Japonya Merkez Bankası ile Fed QE’leri arasındaki farkı şu şekilde açıklamıştır[6]:

“Parasal Genişleme” olarak tanımlanabilecek yaklaşımımız, bir açıdan niceliksel genişlemeye benzemektedir: Merkez bankasının bilançosunun genişletilmesini içerir. Bununla birlikte, saf bir QE rejiminde, politikanın odak noktası, merkez bankasının yükümlülükleri olan banka rezervlerinin miktarıdır; Merkez bankasının bilançosunun varlık tarafındaki kredilerin ve menkul kıymetlerin bileşimi arızidir… Buna karşılık, Fed’in kredi kolaylaştırma yaklaşımı, elinde bulundurduğu krediler ve menkul kıymetlerin karışımına ve bu varlıkların bileşiminin kredi koşullarını nasıl etkilediğine odaklanır.

Bernanke, Fed’in büyük ölçekli varlık satın alma programlarını “kredi hafifletme” programları olarak adlandırmak için birkaç girişimde bulunmasına rağmen, teklifi kabul görmedi ve dünyanın geri kalanı bu programları QE olarak adlandırmaya devam etti.

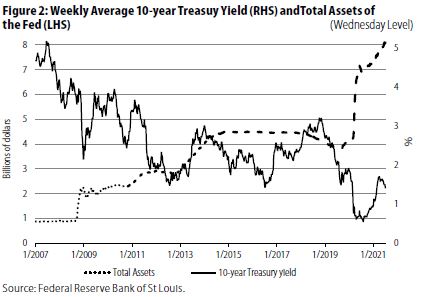

Tablo 1 (s 11), Fed’in büyük ölçekli varlık alım programlarını (tabloda yer alan MBS, ipoteğe dayalı Menkul Kıymetler anlamına gelir) listelerken, Şekil 2 (s 11), 9 Ağustos 2007’de başlayan ve 15 Eylül 2008’de küreselleşen, küresel mali krizden (KMK) bu yana Fed bilançosunun genişlemesini göstermektedir[7]. Şekil 2 Ayrıca, Fed bilançosu genişledikçe 10 yıllık ABD Hazine verimlerinin nasıl geliştiğini göstermektedir. ‘Operation Twist[i]’ aslında bir portföy dengelemesi olduğu için tam olarak büyük ölçekli bir varlık satın alma programı olmamasına rağmen, kolaylık olması için onu Tablo 1’e dahil ettiğimi unutmayın. Bu nedenle, KMK’in başlangıcından bu yana Fed’in büyük ölçekli varlık satın alma programları diğer beş programdır.

Sonra QE programları geldi ve üç ay içinde bu kredi tesislerinin yerini aldı: KMK’de kredi tesis başlangıcından üç ay sonra, Covid-19 Krizinde ise -muhtemelen Fed daha deneyimli olduğu için – kredi tesisi sonlanmadan çok önce, kredi tesisinin başlangıcından bir hafta sonra.

Şekil 1

Şekil 2

:

Tablo 1:

Şekil 2’den, bu borç verme imkânları aracılığıyla sağlanan anında likidite sağlanmasının, 10 yıllık Hazine verimindeki serbest düşüşü durdurduğu görülmektedir. Tablo 1 ile birleştirildiğinde, Şekil 2’den, yaygın olarak inanılanın aksine, 10 yıllık Hazine veriminin en azından beş büyük ölçekli varlık satın alma programının dördünde düşmediği, en azından bir yıl öncesine kadar arttığı görülmektedir. İstisna, devam eden programdır ve bu makalenin nedeni budur.

Şekil 2’den, bu borç verme tesisleri aracılığıyla anında likidite sağlanmasının, 10 yıllık Hazine verimindeki serbest düşüşü durdurduğu görülmektedir. Tablo 1 ile birleştirildiğinde, Şekil 2’den, yaygın olarak inanılanın aksine, 10 yıllık Hazine veriminin en azından beş büyük ölçekli varlık satın alma programının dördünde düşmediği, bir daralma başlayana kadar en azından bir yıl öncesine kadar yükseldiği görülmektedir. Ender bir durum ve devam eden bir programdır ve bu makalenin sebebidir.

2013 Taper Tantrum

Artık dikkatimi 2013 taper tantruma çevirebilirim. Taper tantrum, bu büyük ölçekli varlık satın alma programlarının üçüncü bölümünde, yani QE3’te uzun vadeli ABD Hazine verimlerinin yükseldiği ve sermayenin yükselen piyasa (YP- Emerging Markets) ekonomilerinden uçtuğu olgunun takma adıdır.

Söylentiye göre, mevcut Fed Başkanı Powell da dâhil olmak üzere bazı Fed politika yapıcıları, 30 Nisan-1 Mayıs 2013 tarihli Politika Toplantısında, Fed’in “Taper için bir sonraki makul ve elverişli imkânı” kullanması gerektiğini ilk kez savundular[8]. Bu, tutanakların yayınlanmasına kadar birkaç hafta gizli kaldı. Ancak, taper tantrumun, Bernanke’nin 22 Mayıs 2013’te ABD Kongresi Ortak Ekonomik Komitesi önünde verdiği ve hemen kamuoyuna açıklanan ifadesi ile başladığına inanılıyor. Bir milletvekilinin sorusunu yanıtlayan Bernanke, şunları söyledi[9];

Sürekli iyileşme görürsek ve bunun sürdürüleceğine güvenirsek, önümüzdeki birkaç toplantıda satın alma hızımızı düşürebiliriz” dedi.

Kısa bir süre sonra, YP ekonomilerden bir sermaye çıkışı başladı. Bununla birlikte, Standard and Poor’s (S&P) 500 ve S&P/Case–Shiller endekslerinin kanıtladığı gibi, ne ABD hisse senedi piyasası ne de ABD emlak piyasası bu geçici konuşmadan zarar gördü. Yani, diğer risk varlıkları bozulmadan kaldı. Ayrıca, Şekil 2’de görüldüğü gibi, 10 yıllık Hazine verimi, Bernanke’nin 22 Mayıs’taki ifadesinden üç hafta önce, 1 Mayıs 2013’teki düşüşün ardından 2 Mayıs 2013’te yükselmeye başladı. Belki başka ekonomik sebepler de vardı ya da bazı Fed politika yapıcılarının 30 Nisan–1 Mayıs 2013 tarihli politika toplantısında söyledikleri sızdırıldı, kim bilir?

Diğer iki gözlem. İlk olarak, Tablo 1 ve Şekil 2 birleştirildiğinde, QE1 ve QE3’te fiili daralmanın başlamasından sonra, 10 yıllık ABD Hazine veriminin yükselmediği, düştüğü görülüyor. İkincisi ve daha da önemlisi, piyasa en son Fed politika toplantısını (15-16 Haziran 2021’de yapılan ve sırasıyla 16 Haziran ve 7 Temmuz’da açıklanan ve tutanakları sırasıyla 16 Haziran ve 7 Temmuz’da yayınlanan) bir taper sinyali olarak yorumladığında, 10 yıllık Hazine verimi, 9 Temmuz 2021’de biraz toparlanana dek, hızla düştü. Sadece bu değil, geleneksel teorileri ihlal eden sermaye, bu düşüşe rağmen çoğu YP ülkesinden dışarı uçtu. Ancak, bu başka bir hikâye.

Şekil 3:

Bu nedenle, Bernanke’nin 22 Mayıs’taki taper sinyal konuşmasının 2013 yazında 10 yıllık Hazine veriminin yükselişinin tetikleyicisi olduğu konusunda fikir birliği olsa da, test edilmesi gereken bir hipotezdir.

Data Tantrum ve RRP

RRP o kadar tekniktir ki, onu sıradan ve meslekte olmayan bir kişinin sözleriyle açıklamak bile sayfalarca sürer. RRP, ters repo anlaşması veya kısaca ters repo, bir tür teminatlı borç verme anlamına gelir. Ayrıca, her ters repo bir repodur. Bakış açısı, borç verenin ve borçlunun kim olduğuna bağlıdır.

Fed, mevduat kuruluşları (temelde bankalar), para piyasası yatırım fonları ve diğer birkaç kişiden oluşan ters repo karşı taraflarıyla bir repo yaptığında, Fed bunu bilançosunda ters repo yükümlülüğü olarak kaydeder.

Birincisi, bu, rezervleri, yani mevduat kurumlarının birbirlerine ödeme yaptıkları Fed’deki mevduatlarını boşaltır. İkincisi, Fed’in ters repo karşı tarafının mevduatçı olmayan bir kurum olması durumunda, mevduat kuruluşlarındaki mevduat dışı kalan mevduatı azaltır ve ekonomi üzerindeki etkisi pek hoş olmayan para arzı daralmasına neden olur. Harcanacak daha az para varsa, hayat o kadar zor olur.

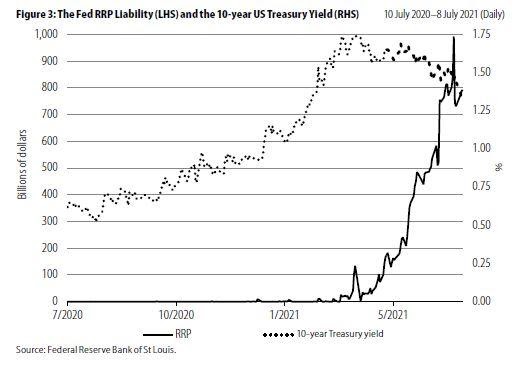

Brooks’un 28 Şubat 2021’de tanımladığı QE4, 2021’in ilk çeyreğinde beklendiği gibi devam etse de, uzun vadeli hazine verimleri yükseldi ve ABD’de gerçekleşen ve beklenen enflasyon oranları arttıkça sermaye çoğu YP ülkesini terk etti, ikinci çeyrekte tablo belirgin bir neden olmadan değişti. İlginç olan, Şekil 3’te görüldüğü gibi, bu değişikliğin Fed’in RRP yükümlülükleri Nisan ayı başlarında artmaya başlamasıyla meydana gelmesidir. İkisi arasında bir ilişki olup olamayacağı, şimdi cevaplanması gereken zor bir sorudur.

Sonuçlar

Bunlar çok belirsiz zamanlar ve zamanların bu kadar belirsiz olduğu anlarda genellikle yaptığım gibi, Alan Parsons Project’in Gaudi albümünün en sevdiğim şarkısı La Sagrada Familia’dan aşağıdakileri alıntılayarak bitirmeme izin verin:

Yolun bizi nereye götüreceğini kim bilebilir, sadece bir aptal söyleyebilir.

T Sabri Öncü ([email protected]) Türkiye merkezli bir ekonomisttir.

Notlar

[1] https://twitter.com/RobinBrooksIIF/status/1347598844658380802.

[2] https://twitter.com/RobinBrooksIIF/status/1366053091594895363.

[3] https://twitter.com/IIF/status/1410988370818441219.

[4] https://www.ft.com/content/8727900b-8499-4894-823f-8f453497e28d.

[5] https://professorwerner.org/.

[6] https://www.federalreserve.gov/newsevents/speech/bernanke20090113a.htm.

[7] 9 Ağustos 2007, BNP Paribas’ın üç özel yatırım aracından para çekme işlemlerini üzerlerine bir bankanın hücum etmesi üzerine askıya aldığı gün ve 15 Eylül 2008, Lehman Brothers’ın battığı gün.

[8] https://www.reuters.com/article/us-usa-fed-2013-timeline-idUSKCN1P52A8.

[9] https://www.reuters.com/article/us-usa-fedidUSBRE94L0JS20130522.

[i] Operation Twist: Fed’in uzun vadeli menkul değerler alıp kısa vadeli olanları satarak elinde mevcut bulunan hazine kâğıtlarının süresini uzatarak faizleri düşürme politikası.

Yazıyı orijinal dilinde okumak isteyenler için: https://www.patreon.com/posts/why-are-long-53801023

Sabri Öncü Twitter: @t_oncu

Nurdan Yiğen Twitter: @NurdanYigen